22 de junio de 2026. SK Hynix, que una vez estuvo al borde de la bancarrota con una deuda de 140 mil millones de dólares, superó por primera vez en capitalización bursátil a Samsung Electronics, que había dominado el mercado de capitales coreano durante 27 años, convirtiéndose en la empresa más valiosa de Corea. Detrás de este hito hay una apuesta histórica y precisa: cuando la ola de la IA elevó la memoria HBM de un producto periférico al núcleo del poder de cómputo, SK Hynix, con una cuota de mercado del 59% y unas ganancias netas diarias que superan los 20 mil millones de RMB, completó una de las remontadas más impresionantes de la historia empresarial.

Durante la sesión del 22 de junio de 2026, ocurrió un momento que reescribió la historia del mercado de capitales coreano.

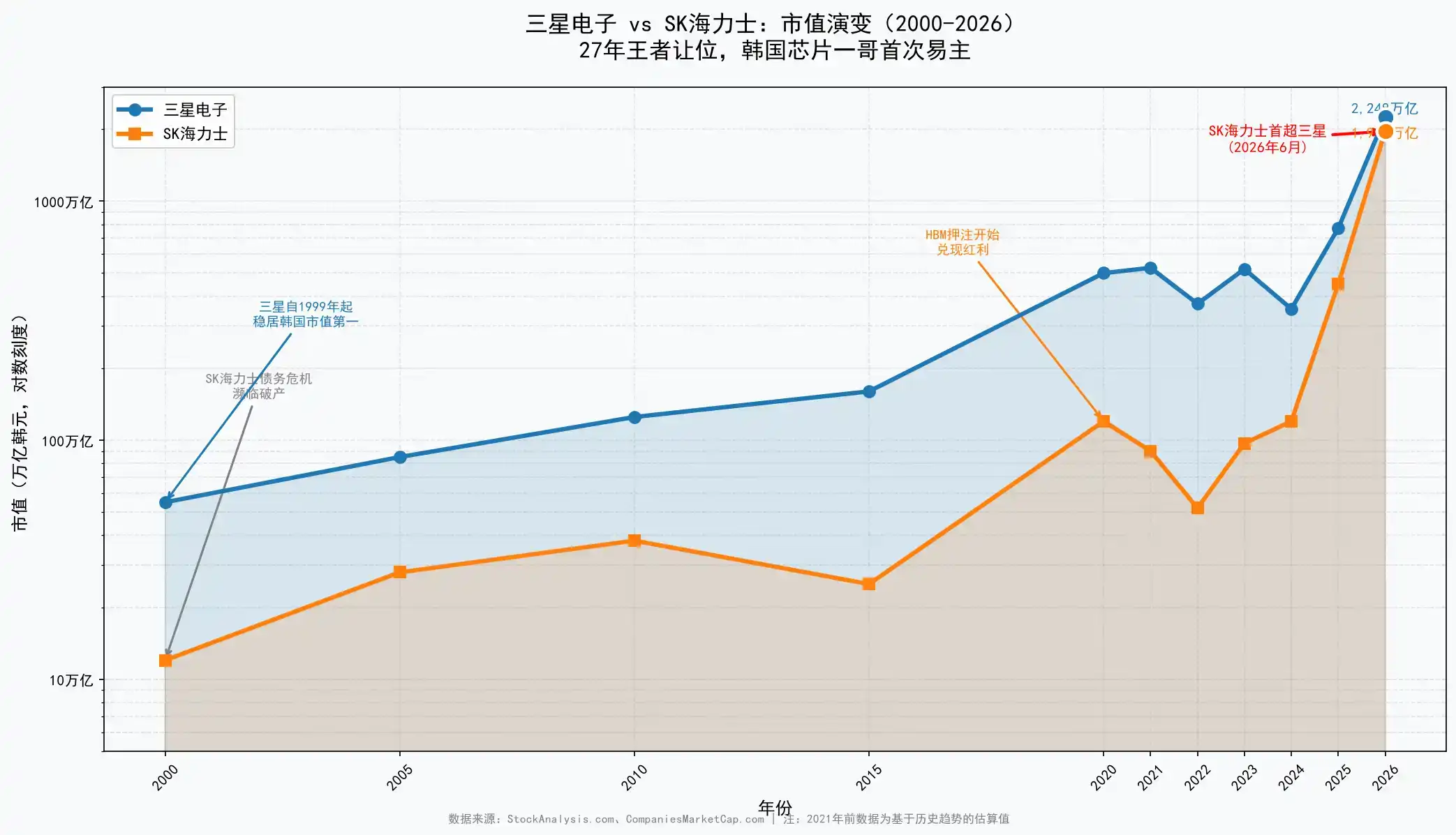

La capitalización total de mercado de SK Hynix superó por primera vez a la de Samsung Electronics, convirtiéndose en la empresa cotizada más valiosa de Corea. Fue la primera vez desde 1999 que Samsung Electronics cedió el título de "empresa de mayor capitalización" de Corea. Hasta el momento intradía, la capitalización de SK Hynix alcanzó los 2080 billones de wones (aproximadamente 1.35 billones de dólares), mientras que la de Samsung Electronics se situó en 2066 billones de wones.

De una empresa endeudada al borde de la quiebra a un imperio de billones de dólares que supera al símbolo nacional Samsung Electronics, SK Hynix completó en dos décadas una de las remontadas más asombrosas de la historia empresarial. Este no es solo un intercambio de posiciones entre dos empresas, sino también un microcosmos de cómo la ola de la IA está reconfigurando la estructura de poder de la industria global de semiconductores.

HBM: de producto periférico a infraestructura central en la era de la IA

La remontada de SK Hynix es, en esencia, la historia de "acertar con el HBM".

La memoria de alto ancho de banda (HBM) solía ser una categoría de nicho dentro de los chips de memoria. Pero en el entrenamiento de grandes modelos de IA, las GPU requieren una transferencia de datos extremadamente rápida con la memoria: una NVIDIA H100 necesita 80 GB de HBM, la H200 necesita 141 GB y la última B200 requiere 192 GB. Solo hay tres empresas en el mundo capaces de producir HBM: SK Hynix, Samsung y Micron.

SK Hynix ha establecido una ventaja casi monopólica en esta carrera. Según datos de TrendForce, SK Hynix acaparó el 59% del mercado global de HBM en 2025. Más crucial aún, en la carrera del HBM4, la más rentable, Counterpoint Research predice que SK Hynix alcanzará una cuota de mercado del 54% en 2026, y ya ha asegurado más de dos tercios de los pedidos de HBM4 para la próxima plataforma Vera Rubin de NVIDIA, y algunos analistas predicen que esta proporción podría superar el 70%.

Esta ventaja se refleja directamente en los datos financieros. En el primer trimestre de 2026, los ingresos consolidados de SK Hynix alcanzaron los 52.58 billones de wones, un aumento del 198.1% interanual, superando por primera vez la barrera de los 50 billones de wones; el beneficio neto fue de 40.35 billones de wones, casi cuadruplicándose. Un cálculo simple muestra que SK Hynix ganó, en promedio, más de 20 mil millones de RMB netos por día en los primeros tres meses de este año.

Un margen operativo del 72% no solo supera al de NVIDIA, sino que deja muy atrás al negocio tradicional de DRAM. Según estimaciones de Counterpoint Research, el margen operativo del negocio de HBM de SK Hynix oscila entre el 75% y el 83%, aproximadamente 10 puntos porcentuales más alto que el del negocio de DRAM convencional. El negocio de HBM ya representa alrededor del 40% de los ingresos de la compañía, convirtiéndose en un verdadero motor de beneficios.

El dilema de Samsung: el costo de ser "completo"

En comparación con la precisión de SK Hynix, el problema de Samsung Electronics es que su "amplitud" se ha convertido en una carga.

Las operaciones de Samsung abarcan chips de memoria, teléfonos inteligentes, fundición de semiconductores, electrodomésticos y otros sectores. Con unos ingresos de 333.6 billones de wones en 2025, su escala supera con creces a la de SK Hynix, pero la carga de los negocios no relacionados con la memoria dispersa los recursos y el enfoque estratégico.

En el campo de los chips de memoria, Samsung claramente se ha quedado atrás en el despliegue de HBM. Aunque Samsung también está avanzando en el desarrollo de HBM3E y HBM4, está rezagado respecto a SK Hynix tanto en la certificación de clientes como en el progreso de la producción en masa. Esto ha provocado que, durante el periodo de mayor explosión de la demanda de potencia de cómputo para IA, Samsung haya tenido que ver cómo su competidor se quedaba solo con las primas.

Lo que más preocupa a Samsung es la desaceleración simultánea de sus otros negocios. La cuota de mercado del negocio de teléfonos inteligentes cayó del 54% al 45%; el negocio de fundición de semiconductores, debido a la brecha tecnológica, no ha logrado obtener pedidos de clientes de gama alta y enfrenta problemas de capacidad de utilización insuficiente. Los beneficios que debería proporcionar el negocio de memoria se ven constantemente diluidos por las pérdidas de otros sectores.

Además, las disputas laborales entre la dirección y los empleados continúan intensificándose. Después de que SK Hynix alcanzara un acuerdo histórico de bonificaciones el año pasado, los conflictos laborales de Samsung plantean un desafío adicional para la recuperación de sus ganancias. Mientras los empleados de SK Hynix reciben generosas recompensas gracias al dividendo de la IA, la cohesión organizacional de Samsung está siendo puesta a prueba.

De una deuda de 140 mil millones de dólares a un imperio de billones

La historia del ascenso de SK Hynix es casi un microcosmos de la industria coreana de semiconductores.

Sus orígenes se remontan a Hyundai Electronics, fundada en 1983. Con el apoyo del gobierno coreano y la inyección de capital de los *chaebols*, Hyundai Electronics se puso al día rápidamente, centrándose en los chips DRAM, y para los años 90 se había convertido en la segunda empresa de semiconductores de Corea. En 1999, Hyundai Electronics se fusionó con LG Semiconductor para formar Hynix, perteneciente al grupo Hyundai.

Pero la recesión de los semiconductores a principios de la década de 2000 casi llevó a la empresa a la bancarrota. En ese momento, SK Hynix tenía una deuda de 140 mil millones de dólares y estuvo al borde del colapso. El gobierno coreano impulsó una consolidación industrial, formándose un duopolio en el sector DRAM entre Samsung y Hynix. Posteriormente, a través de varias reestructuraciones clave e inversiones anticíclicas en tecnología, Hynix se recuperó gradualmente.

El verdadero punto de inflexión fue la planificación anticipada del HBM. Cuando el mercado aún consideraba el HBM como un producto periférico, SK Hynix ya lo había identificado como la dirección futura de la computación de alto rendimiento. Esta visión estratégica obtuvo una recompensa extraordinaria con la ola de la IA: hoy, el HBM ha pasado de ser una mercancía común a un componente de infraestructura clave que sustenta ChatGPT y modelos avanzados de IA.

La remontada de SK Hynix también ha cambiado el ecosistema del mercado de capitales coreano. El presidente de la Autoridad de Supervisión Financiera de Corea declaró recientemente "arrepentirse de no haber impedido el lanzamiento de ETF apalancados sobre acciones individuales", y señaló que el impacto negativo de los productos de alto riesgo relacionados con Samsung y SK Hynix ha aumentado significativamente. La demanda de los inversores minoristas por ETF apalancados sobre estas dos acciones sigue siendo alta, y los reguladores están considerando tomar medidas de estabilización separadas.

Más allá de la capitalización: una reconfiguración profunda del panorama económico coreano

Que SK Hynix supere en capitalización a Samsung tiene un significado que va mucho más allá del ranking en el mercado de capitales.

El gobernador del Banco de Corea, Shin Hyun-song, declaró recientemente de manera explícita que los beneficios derivados de la expansión de la industria de semiconductores se están transmitiendo cada vez más a la economía en general a través de las ganancias empresariales, el consumo y la inversión. Cuando empresas como SK Hynix se convierten en el nuevo motor de la economía nacional, el modelo de crecimiento de Corea está pasando de estar impulsado por la electrónica de consumo tradicional a estar impulsado por la infraestructura de IA.

Desde una perspectiva global, este evento marca la transición de la industria de chips de memoria de la "mercantilización" a la "especialización de alto valor". Los DRAM y NAND tradicionales son productos básicos con ciclos muy marcados y precios extremadamente volátiles. Pero el HBM, gracias a su profunda vinculación con la potencia de cómputo de la IA, está escapando de su naturaleza como producto básico para convertirse en un producto de alta gama con poder de fijación de precios a largo plazo.

Bajo el ciclo, no hay reyes eternos

Sin embargo, la coronación de SK Hynix no significa que pueda dormirse en los laureles.

Alrededor de 2028, la nueva capacidad de la fábrica de Micron en Nueva York, el complejo Yongin de SK Hynix y la expansión de Pyeongtaek de Samsung comenzará a liberarse de manera concentrada. TrendForce predice que el aumento de precios de los chips de memoria continuará al menos hasta finales de 2027, pero la llegada de nueva capacidad podría cambiar el equilibrio entre oferta y demanda. Para entonces, si la prima de escasez del HBM se contraerá o no, pondrá a prueba la profundidad del foso defensivo de SK Hynix.

Además, Samsung no se resignará a ceder el trono. Samsung aún posee una profunda acumulación en el campo del NAND 3D y los procesos avanzados, y una vez que logre un avance en HBM4, la competencia en el mercado se intensificará rápidamente. Hoy, la diferencia de capitalización es de solo unos 14 billones de wones, por lo que el suspense sobre el cambio de trono está lejos de terminar.

Pero en este día, 22 de junio de 2026, SK Hynix realmente reescribió la historia. Una empresa renacida de una crisis de deuda, gracias a una apuesta precisa en la infraestructura central de la era de la IA, superó al gigante que había dominado el mercado de capitales coreano durante 27 años. Este no es el final, sino la última anotación en la reconfiguración del poder de la industria global de semiconductores.