Autor: Zhou, ChainCatcher

En la actual corrección a la baja del ETH, las dos principales empresas tesoro ya registran pérdidas no realizadas superiores al 50%.

SharpLink ha reanudado sus compras tras ocho meses, adquiriendo recientemente un total de 39,196 ETH con un precio medio de coste de aproximadamente 3,609 dólares. Sus pérdidas no realizadas superan actualmente los 1.7 mil millones de dólares.

Bitmine, por su parte, ha continuado expandiendo su balance durante este período, y su cartera alcanza ya los 5.7 millones de ETH, lo que representa aproximadamente el 4.7% de la oferta circulante de ETH, con pérdidas no realizadas que superan los 11 mil millones de dólares.

Ambas empresas han sido incluidas en los índices Russell y son patrocinadoras de Ethlabs, el nuevo instituto de investigación de Ethereum.

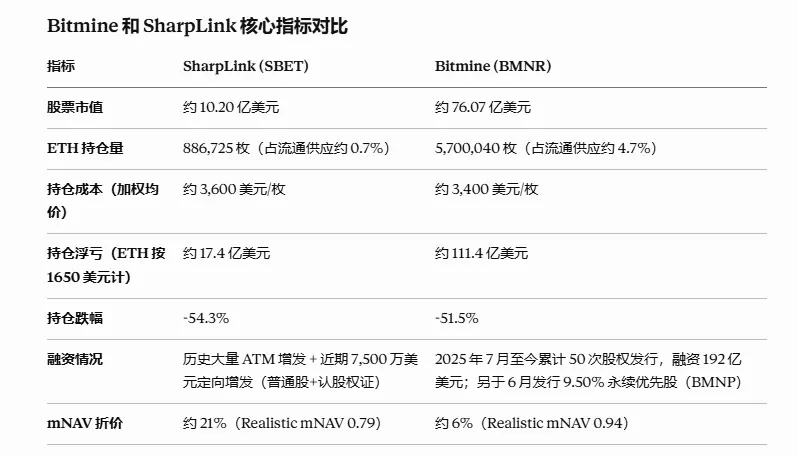

Los costes de adquisición y las caídas del precio de sus acciones son en realidad bastante similares, pero el descuento de valoración que el mercado está dispuesto a otorgar difiere notablemente. SharpLink cotiza con un descuento de aproximadamente el 21% respecto al valor neto de sus activos en ETH, mientras que el descuento de Bitmine es de solo alrededor del 6%, una diferencia de más de 3 veces.

Si el ETH toca fondo en esta fase del mercado y los inversores desean obtener exposición indirecta a través de acciones, ¿cuál elegir entre SharpLink y Bitmine?

La respuesta quizás no esté en quién cuenta una mejor historia, sino en dimensiones concretas como el coste de la cartera, la capacidad de financiación, la liquidez, y si la narrativa puede materializarse, especialmente para entender de dónde proviene esta divergencia en los descuentos.

¿Qué cartas tienen en la mano?

SharpLink tiene una narrativa institucional completa: Joe Lubin, cofundador de Ethereum, como presidente del consejo, y Joseph Chalom, exejecutivo de BlackRock en activos digitales, como CEO conjunto. La compañía comenzó el año pasado a impulsar colaboraciones para la tokenización de RWA, planeando llevar sus propias acciones a Ethereum.

Fuente de la imagen:RootData

Sumado a su inclusión en el índice Russell y los rendimientos acumulados del staking de ETH. Cada una de estas etiquetas, por separado, podría justificar una historia de prima de valoración.

La carta de Bitmine es la ventaja de escala más directa: 5.7 millones de ETH en cartera. La visibilidad y exposición mediática de su presidente, Tom Lee, también supera ampliamente a la de sus competidores.

La compañía fue incluida en el Russell 1000, de mayor exigencia. Según la dirección, esto atraerá a cientos o incluso miles de nuevos inversores institucionales. Los fondos pasivos suelen poseer entre el 18% y el 20% de las acciones en circulación de una empresa cotizada.

Ambas listas de activos parecen sólidas, pero el mercado solo ha reconocido la recuperación del descuento de una de ellas. Lo que realmente marca la diferencia son algunos indicadores más concretos.

Coste de la cartera y reacción de las acciones

Primero, la pregunta más directa: ¿quién compró ETH más barato?

Según el comunicado de Sharplink del 30 de junio, la compañía adquirió 10,000 ETH a un precio medio de aproximadamente 1611 dólares, aumentando su cartera total a 886,725 ETH, compuesta por 632,719 ETH nativos, 181,299 ETH canjeables por LsETH y 72,707 ETH canjeables por weETH.

El coste medio de la cartera de SharpLink es de aproximadamente 3,609 dólares por ETH. Al precio actual de alrededor de 1,650 dólares, las pérdidas no realizadas son de unos 1.74 mil millones de dólares, una caída de aproximadamente el 54.3%.

Al 28 de junio de 2026, la cartera total de ETH de BitMine alcanzó los 5,700,040, aproximadamente el 4.7% del suministro total de Ethereum. Según datos on-chain, su coste medio de adquisición es de unos 3,400 dólares por ETH, con pérdidas no realizadas de unos 11 mil millones de dólares, una caída del 51.5% aproximadamente.

Los costes y porcentajes de caída de ambas son muy similares. La diferencia está en la escala absoluta de la cartera: Bitmine es 6.4 veces mayor que SharpLink, y las pérdidas absolutas no realizadas se amplían en más de 6 veces.

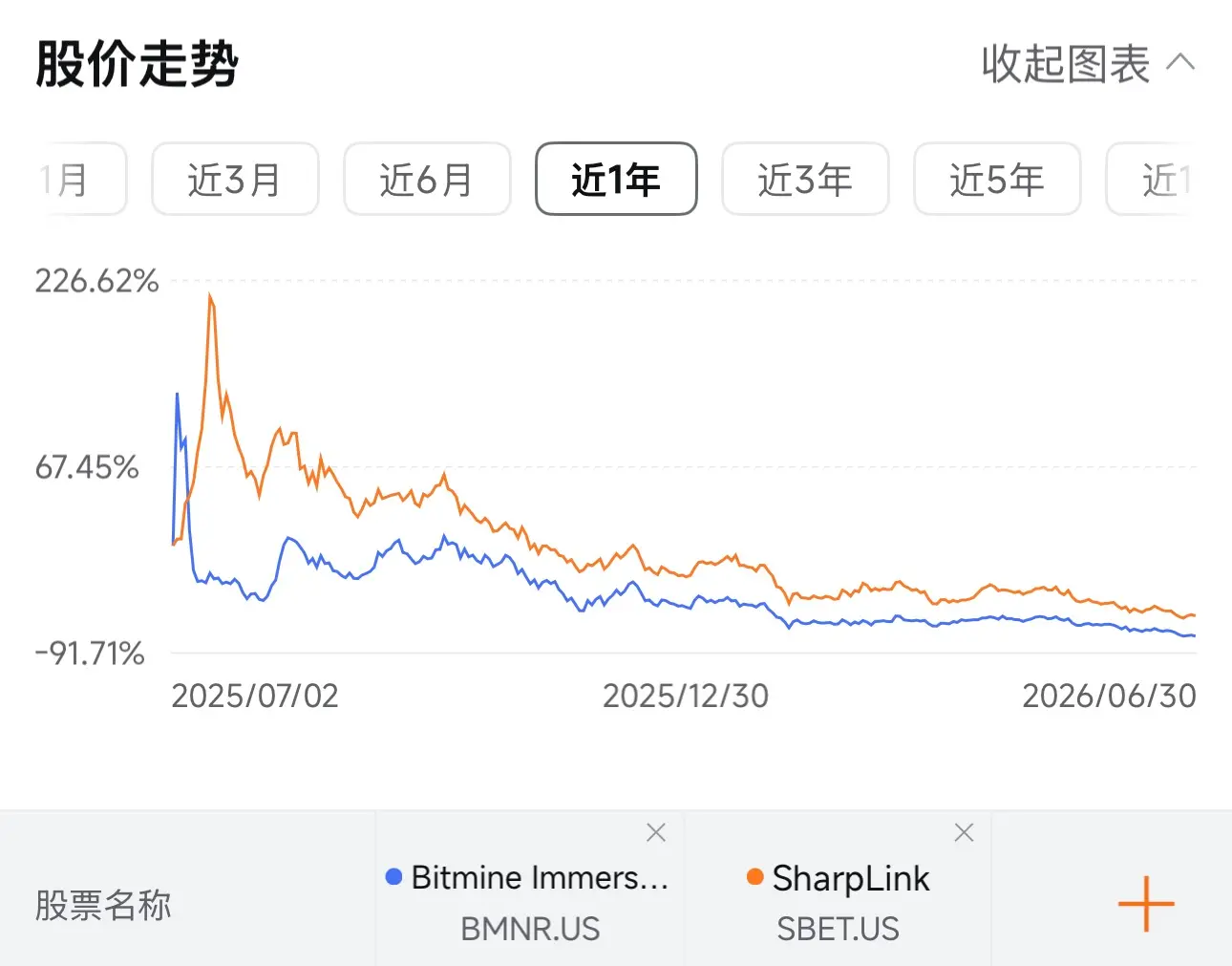

En cuanto al precio de las acciones, el comportamiento de ambas es muy similar: un fuerte repunte tras su salida a bolsa, seguido de una corrección continua, y actualmente consolidándose en niveles bajos.

Al cierre del 1 de julio, la acción de SharpLink cayó desde un máximo de 124 dólares hasta alrededor de 5 dólares, una corrección del 96% aproximadamente. Bitmine cayó desde un máximo de 160 dólares hasta alrededor de 14 dólares, una corrección del 91% aproximadamente. En capitalización de mercado, SharpLink ronda los 1.02 mil millones de dólares, y Bitmine los 7.6 mil millones de dólares.

Capacidad de financiación y liquidez

El historial de financiación de SharpLink ha sido básicamente de pequeñas ampliaciones de capital continuas. La empresa se ha financiado principalmente mediante emisiones ATM para recaudar fondos y comprar ETH gradualmente, un método lento con una dilución progresiva.

Los fondos para reanudar las compras provienen principalmente de una colocación privada de 75 millones de dólares completada a finales del mes pasado, emitiendo 1,001.34 millones de acciones ordinarias y un número equivalente de warrants, con los fondos destinados explícitamente a capital circulante, acumulación de ETH y recompra de acciones.

Además de financiar compras, SharpLink también genera ingresos a través del staking. Desde el inicio de su estrategia de tesorería en ETH, las recompensas acumuladas del staking ascienden a 22,102 ETH.

En contraste, el ritmo de financiación de Bitmine es mucho más agresivo. Según un informe de 10x Research, entre julio de 2025 y mayo de 2026, Bitmine recaudó 19.2 mil millones de dólares a través de 50 emisiones de capital, destinados íntegramente a la compra de aproximadamente 5.54 millones de ETH.

El mes pasado, la compañía comenzó a adoptar la estrategia de la mayor empresa tesoro de Bitcoin, emitiendo acciones preferentes. Sus acciones preferentes perpetuas de clase A, BMNP, ya han sido aprobadas para cotizar en la NYSE, y la junta ha aprobado un dividendo en efectivo de 0.1056 dólares por acción, que se pagará el 10 de julio a los accionistas registrados el 30 de junio.

Cabe destacar que la inclusión en los índices Russell mejora en cierta medida la capacidad de financiación de ambas empresas. SharpLink fue incluida en el Russell 3000, Bitmine en el Russell 1000, de mayor exigencia.

Tom Lee, presidente de BitMine, declaró que muchos fondos de gestión activa solo invierten en componentes del Russell 1000, y que entre el 20% y el 25% de la capitalización de una acción suele estar en manos de fondos indexados pasivos o ETF.

Así, el flujo de capital pasivo derivado de la inclusión en el índice aumenta directamente la profundidad de negociación y la fuerza compradora de las acciones, lo que, para las empresas DAT que necesitan financiación continua mediante ampliaciones de capital, equivale a ampliar sus canales de financiación.

Sin embargo, la diferencia en la capacidad de financiación se refleja finalmente en el mNAV. Según los últimos datos de DefiLlama, SharpLink cotiza actualmente con un descuento de aproximadamente el 21% respecto al valor neto de sus activos en ETH, mientras que el descuento de Bitmine es de solo alrededor del 6%.

Un descuento más profundo puede ejercer una presión adicional sobre el precio de las acciones en caso de una ampliación de capital, creando un ciclo negativo. El hecho de que SharpLink suspendiera sus compras durante ocho meses se debió en gran medida a este ciclo.

En cuanto a la liquidez, Bitmine se encuentra habitualmente entre las acciones más negociadas de Estados Unidos, con un volumen diario que a menudo alcanza cientos de millones de dólares. El volumen medio diario de SharpLink es un orden de magnitud menor.

Para los inversores que deseen ejecutar una estrategia de compra con descuento, la liquidez determina directamente los costes de entrada y salida. Los diferenciales de compra-venta y el deslizamiento erosionan efectivamente las ganancias teóricas del descuento. En este aspecto, Bitmine tiene una clara ventaja.

Sin embargo, esta ventaja tiene un costo. Según cálculos de 10x Research, Bitmine registró una pérdida total de aproximadamente 10.1 mil millones de dólares en el último año. Esta cifra no solo incluye las pérdidas no realizadas por la caída del precio del ETH, sino también otra capa de pérdidas: los inversores que compraron acciones de BMNR en el pasado a precios con prima sobre el mNAV, acumulando así una prima pagada de unos 4.6 mil millones de dólares.

Es decir, los inversores que compran acciones de Bitmine asumen un riesgo adicional: no solo el riesgo de que caiga el precio de la criptomoneda, sino también el riesgo de que la acción pase de cotizar con prima a hacerlo con descuento. SharpLink, que ha estado en descuento durante mucho tiempo, carga en menor medida con esta pérdida adicional.

Capacidad de materialización de las narrativas RWA y del ecosistema

En cuanto a la narrativa de tokenización de acciones, SharpLink anunció en septiembre de 2025 su plan de asociarse con Superstate para tokenizar sus acciones SBET a través de la plataforma Opening Bell, convirtiéndose en la primera empresa cotizada en emitir acciones nativas en Ethereum.

En octubre de este año, el CEO conjunto Joseph Chalom mencionó en una entrevista que la compañía planeaba lanzar una versión tokenizada y regulada en un futuro próximo, priorizando Ethereum sobre Solana como infraestructura subyacente.

Sin embargo, hasta la fecha, este plan sigue en fase de declaración de intenciones, sin transacciones on-chain reales ni ingresos visibles. La empresa y Superstate han señalado que se necesitan aprobaciones regulatorias adicionales para la negociación de acciones tokenizadas en exchanges descentralizados.

Bitmine sigue otro camino en la narrativa del ecosistema, diversificando su exposición a un solo activo a través de las llamadas "acciones moonshot", que incluyen exposición indirecta a OpenAI e inversiones de capital en Beast Industries. A corto plazo, estas inversiones no generan flujos de efectivo estables, sino que ofrecen principalmente un espacio adicional para la imaginación del mercado.

Además, ambas empresas cofinancian Ethlabs, el nuevo instituto de investigación de Ethereum. Su creación coincide con la reducción de aproximadamente el 40% del presupuesto 2026 de la Ethereum Foundation y la eliminación de 54 puestos de trabajo. Trent Van Epps, excoordinador de desarrollo central, advirtió que el desarrollo central podría enfrentar un déficit de financiación en tres a nueve meses.

Ante esta advertencia concreta sobre riesgos de gobernanza, Joseph Chalom, CEO conjunto de SharpLink, declaró que Ethlabs complementará a la Ethereum Foundation, pero reconociendo que "se superpondrán en algunos aspectos" y que "el talento más intenso" se concentrará en Ethlabs. Tom Lee, presidente de Bitmine, afirmó directamente que la posibilidad de una crisis es cero, ya que la financiación está asegurada.

En general, tanto la tokenización de RWA como Ethlabs se posicionan mejor como narrativas de apoyo a largo plazo a nivel sectorial, más que como negocios duros ya convertidos en ingresos o valoración. En este aspecto, ambas empresas parten de la misma línea de salida.

Conclusión

Si solo se considera la ejecución de operaciones durante esta fase de búsqueda de mínimos, Bitmine es una entrada más conveniente. El mercado está dispuesto a valorarla más cerca de su valor neto, y su mayor liquidez significa menores fricciones comerciales y costes de entrada y salida más predecibles, ventajas tangibles.

Sin embargo, si se mira a una tenencia más prolongada, los puntos débiles de Bitmine también son evidentes. La estructura de capital incluye acciones preferentes perpetuas, un costo fijo que ya está siendo pagado.

En comparación, la estructura de capital de SharpLink es más simple. Su precio actual ya refleja expectativas más pesimistas, y los inversores que compran ahora no tienen que pagar por primas pasadas.

Avanzando en varios escenarios. Si el ETH continúa cayendo, las pérdidas no realizadas de ambas empresas se ampliarán. Dado su mayor tamaño de cartera, el crecimiento absoluto de las pérdidas de Bitmine será más rápido, y la ventaja de valoración que el mercado le otorga actualmente podría reducirse, sometiendo a prueba su rueda de financiación por primera vez.

Si el ETH se estabiliza y rebota, SharpLink, al partir de un nivel más bajo, tiene teóricamente un mayor espacio para la recuperación de la valoración. Bitmine, en cambio, primero tendrá que digerir la burbuja de valoración acumulada en el pasado antes de que pueda comenzar su fase de recuperación.

Ambas empresas exponen dos distribuciones de riesgo dentro del mismo modelo. La fragilidad de SharpLink se refleja en su precio y liquidez; la fragilidad de Bitmine está oculta en su estructura de capital y en la burbuja de valoración acumulada en el pasado.

Sin embargo, no es una elección de uno u otro. La respuesta depende de qué tipo de riesgo te preocupa más.