Autor: 21shares Research

Compilación: Jiahuan, ChainCatcher

Introducción

Bienvenidos a la actualización semestral de "State of Crypto". En este informe, revisamos las predicciones que hicimos a principios de año para 2026 y cómo han evolucionado tras seis meses.

A principios de año sugerimos que 2026 sería el año en que la industria cripto pasaría de estar impulsada por narrativas a estar impulsada por fundamentos.

Concretamente, identificamos cuatro impulsores centrales: flujos de capital estructural hacia fondos cotizados en bolsa (ETF) y productos cotizados en bolsa (ETP) regulados, adopción corporativa de stablecoins, tokenización de materias primas y empresas pre-IPO, y nuevos casos de uso en cadena que pasan de conceptos a escala.

Seis meses después, la realidad ha sido más compleja de lo que imaginamos. Algunas predicciones se han cumplido antes de lo previsto: el volumen anual de los mercados de predicción ya se acerca a nuestro objetivo para todo el año, la consolidación de las soluciones de escalado de Ethereum se está desarrollando según lo previsto, las materias primas tokenizadas en oro y energía están recibiendo nueva atención por la demanda de cobertura geopolítica, el mercado Pre-IPO se está volviendo mainstream, con una cartera de proyectos referentes que va desde SpaceX a Anthropic tomando forma.

La dirección general que esbozamos para 2026 básicamente no se ha desviado, pero algunas predicciones van por delante y otras por detrás. En este informe, analizamos objetivamente cada una, mostrando dónde está realmente el mercado, no dónde quisiéramos que estuviera.

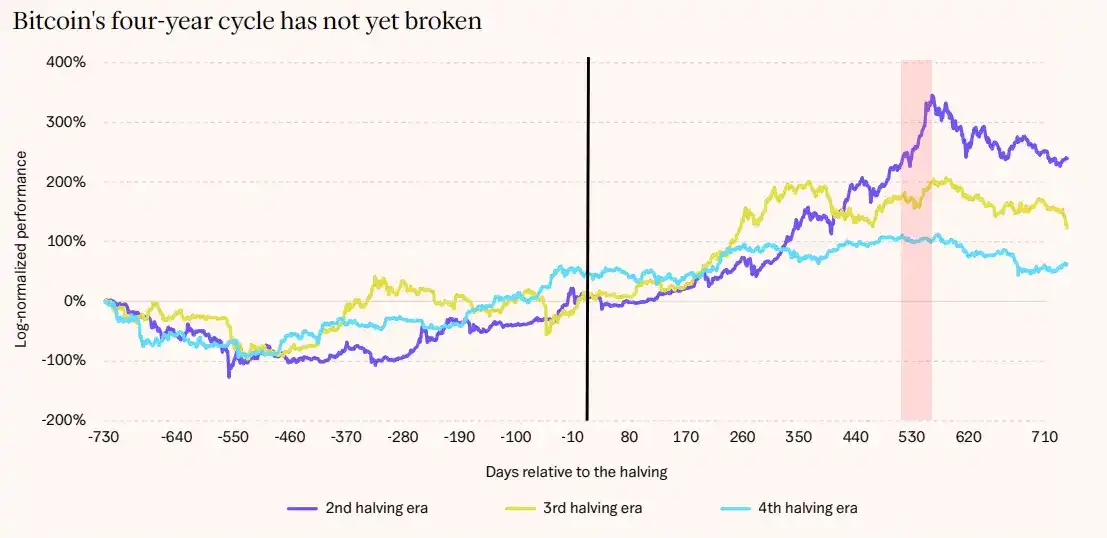

一、Ciclo BTC: Aún no roto

Predicción inicial: El ciclo de cuatro años de BTC ha terminado.

Al entrar en 2026, pensábamos que el ciclo de cuatro años de BTC podía haber terminado. Medio año después, debemos ser honestos: el movimiento del precio sigue siendo muy familiar. BTC alcanzó un máximo de unos 126.000 dólares en octubre de 2025, retrocedió bruscamente, un patrón altamente consistente con los ciclos posteriores al halving anteriores.

Pero eso no significa que nuestro juicio esté completamente equivocado. La estructura del mercado sí ha cambiado: los holdings de los ETF son cada vez más institucionales, la corrección actual de ~50% está muy por debajo de las caídas del 80%+ en los mercados bajistas anteriores.

BTC tampoco ha caído por debajo del coste promedio de la red (~54k USD), no ha habido esa venta de capitulación total que vimos en mercados bajistas anteriores. Estas son señales de un mercado más maduro con capital más adherente.

Pero fundamentales más fuertes no significan que BTC sea un activo "sin ciclo". Como en la mayoría de clases de activos, los ciclos persistirán, sólo cambiarán de forma. Los inversores finalmente miran el precio y los costes de oportunidad relativos, las materias primas, las acciones estadounidenses, las acciones de IA compiten por el mismo capital, y eso sigue influyendo en el comportamiento.

En conjunto, la continua expansión de la adopción nos mantiene cautelosamente optimistas. El número de carteras que poseen BTC sigue creciendo, nuestra expectativa de referencia de fin de año es que BTC vuelva a la zona de los 100.000 USD, no que supere los máximos históricos.

[Figura 1: El ciclo de cuatro años de BTC aún no se ha roto]

Descripción del gráfico: Usando el día del halving como origen, compara el rendimiento logarítmico normalizado de BTC (eje Y) a lo largo de los días desde el halving (eje X) en los ciclos de halving 2, 3 y 4. La trayectoria del ciclo 4 es muy similar a la de los dos anteriores.

Fuente: Glassnode, 21Shares

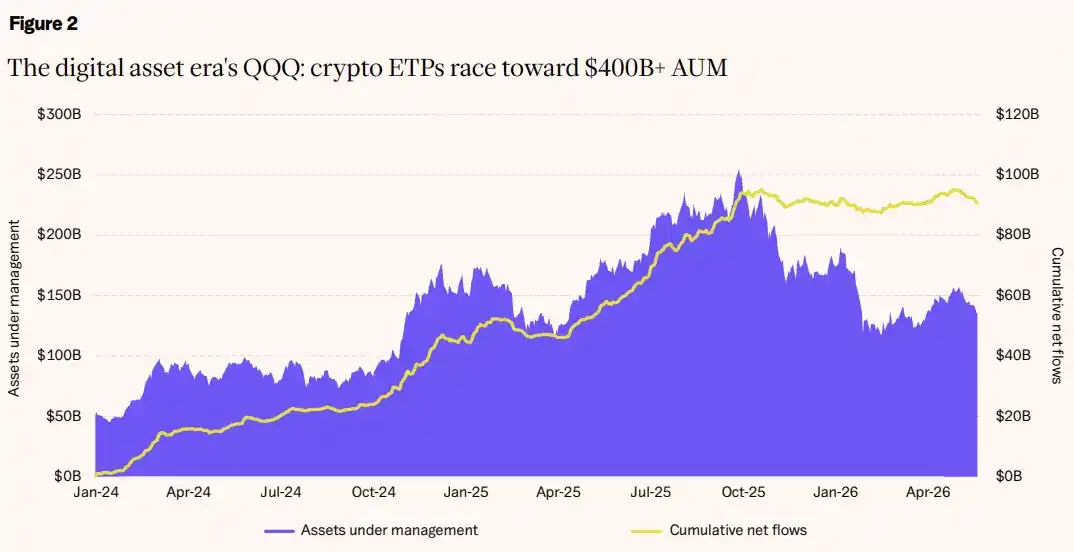

二、ETP Cripto: El tamaño disminuye en lugar de aumentar

Predicción inicial: El tamaño global de los ETP cripto superará los 400.000 millones de dólares.

Pronosticamos que los activos bajo gestión (AUM) de los ETP cripto globales superarían a fin de año el tamaño de los activos del ETF Nasdaq 100 (QQQ) más grande y conocido. Esta predicción se basaba en un punto de partida esperado de 250.000 millones. La realidad es que el AUM a finales de 2025 era de ~172.000 millones, por debajo de las expectativas, y ha estado disminuyendo desde entonces.

A mayo de 2026, el AUM total global de ETP cripto es de ~140.000 millones, una caída del ~15% en el año, con ETP de BTC representando ~110.000 millones.

Las cifras no son buenas, pero la fuerza subyacente merece atención. A pesar de las salidas netas de ~3.000 millones de los ETF spot de BTC de EE.UU. este año, los holdings en términos de BTC siguen cerca de máximos históricos, ligeramente por encima de 1,25 millones de BTC, sólo un ~8% por debajo del pico. Los inversores están navegando la volatilidad, o están acumulando posiciones estratégicas en silencio, incluso con el BTC muy por debajo de los máximos.

La oferta de productos también está madurando rápidamente. El estándar de listado universal de la SEC convirtió la acumulación de solicitudes del año pasado en una ola de nuevos productos más allá de BTC y ETH.

Hyperliquid destaca especialmente: el ETF spot estadounidense que lo rastrea atrajo más de 150 millones en entradas netas en menos de un mes desde su lanzamiento, mostrando que el capital tradicional todavía fluye hacia activos digitales que muestran un crecimiento fundamental, incluso en un entorno macro débil.

Mientras tanto, Morgan Stanley lanzó en abril el primer ETF spot de BTC iniciado por un banco, trayendo a una de las mayores redes de asesores de EE.UU. a esta clase de activo. BlackRock y Goldman Sachs están compitiendo para lanzar ETFs de estrategias de rendimiento de BTC basadas en opciones, expandiendo la matriz de productos cripto más allá de la simple exposición Delta One.

Los impulsores estructurales siguen ahí. La adopción institucional avanza, el impulso regulatorio es real. Pero el tamaño de los activos de los ETP globales sigue básicamente al precio del BTC; alcanzar nuestro objetivo inicial requeriría una fuerte recuperación del precio y entradas netas sostenidas simultáneamente.

Como referencia, el QQQ se acerca a los 500.000 millones impulsado por la fortaleza de la IA y las acciones tecnológicas. Cerrar esa brecha no es imposible, pero la combinación de condiciones requeridas significa que esta historia probablemente pertenezca al próximo ciclo.

[Figura 2: El QQQ de la era de los activos digitales: Los ETP cripto compiten por AUM por encima de los 400.000 millones]

Descripción del gráfico: Eje izquierdo: Activos bajo gestión (AUM) globales de ETP cripto. Eje derecho: Entradas netas acumuladas. De enero 2024 a mayo 2026, el AUM alcanzó un pico a mediados de 2025 y retrocedió, pero las entradas netas acumuladas se mantienen altas.

Fuente: Bloomberg, 21Shares

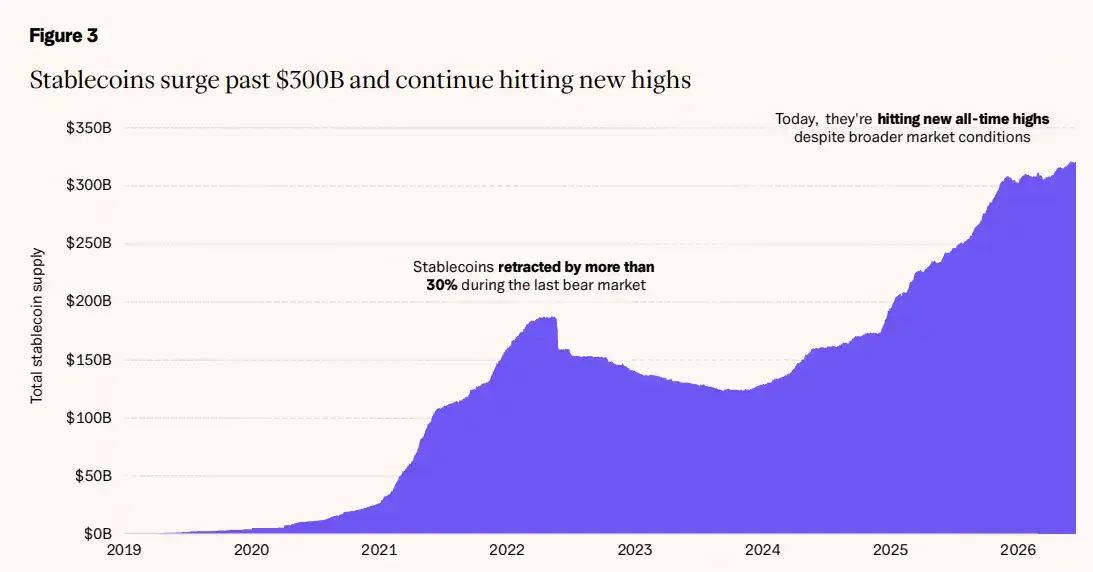

三、Stablecoins: Objetivo de 1 billón al menos un año antes

Predicción inicial: La oferta de stablecoins alcanzará 1 billón de dólares.

Nuestra predicción de que la oferta de stablecoins alcanzaría 1 billón se basaba en la suposición de que la claridad regulatoria desbloquearía la adopción institucional y corporativa a gran escala. La claridad llegó, pero sólo parcialmente.

La ley GENIUS se convirtió en ley en julio de 2025, estableciendo el primer marco federal de stablecoins de EE.UU. MiCA de la UE está en pleno vigor, con ~14 emisores autorizados y ~20 stablecoins conformes en circulación. La infraestructura está: la oferta total es de ~320.000 millones, un crecimiento significativo respecto al año pasado, pero sólo un tercio del objetivo de 1 billón.

El segundo paso hacia la claridad regulatoria ha sido más lento. La ley CLARITY estuvo estancada meses, principalmente por el tratamiento de las stablecoins con rendimiento, con grupos bancarios advirtiendo que los rendimientos tipo depósito podrían desviar fondos de los prestamistas tradicionales.

A mediados de mayo, un compromiso que limita los rendimientos pasivos tipo depósito pasó el comité bancario del Senado, pero este tropiezo ya ha frenado las perspectivas a corto plazo del mayor motor de crecimiento de la categoría.

Lo que ocultan los titulares es la verdadera resiliencia. En el último mercado bajista, la oferta de stablecoins se contrajo más del 30%; esta vez, ha seguido alcanzando nuevos máximos históricos mientras el mercado se debilita, con mucho menos capital nuevo entrando en el ecosistema que en el último ciclo. Para nosotros, esta es la evidencia más fuerte de las stablecoins como caso de uso central del cripto: la demanda ya no depende del ciclo.

El crecimiento también se está expandiendo más allá del dólar. La circulación de stablecoins no denominadas en dólares alcanzó por primera vez un máximo histórico de ~2.000 millones, creciendo más del 40% en el año.

Los gigantes tradicionales también se mueven: Visa, Mastercard, Stripe y Coinbase están preparando conjuntamente una plataforma de stablecoins para EE.UU.; los tres principales bancos japoneses MUFG, SMBC y Mizuho anunciaron que emitirán conjuntamente stablecoins basadas en fideicomiso a principios de 2027, con el objetivo de alcanzar 7.000 millones en emisiones para 2028.

Cuando los gigantes de los pagos y la banca comienzan a construir sus propios carriles, la cuestión ya no es si llegará la adopción.

Un rango de fin de año más realista es de 400.000 a 600.000 millones, reflejando el crecimiento constante en comercio, transferencias cross-chain y remesas, no la explosión rápida que originalmente esperábamos. La dirección es correcta, sólo que el cronograma va por delante de la curva de adopción.

[Figura 3: Las stablecoins superan los 300.000 millones y siguen alcanzando nuevos máximos históricos]

Descripción del gráfico: Cambio en la oferta total de stablecoins de 2019 a 2026. Durante el mercado bajista 2022-2023, la oferta se contrajo >30%, mientras que en el entorno de mercado actual, a la baja, la oferta sigue alcanzando nuevos máximos.

Fuente: DeFiLlama, 21Shares

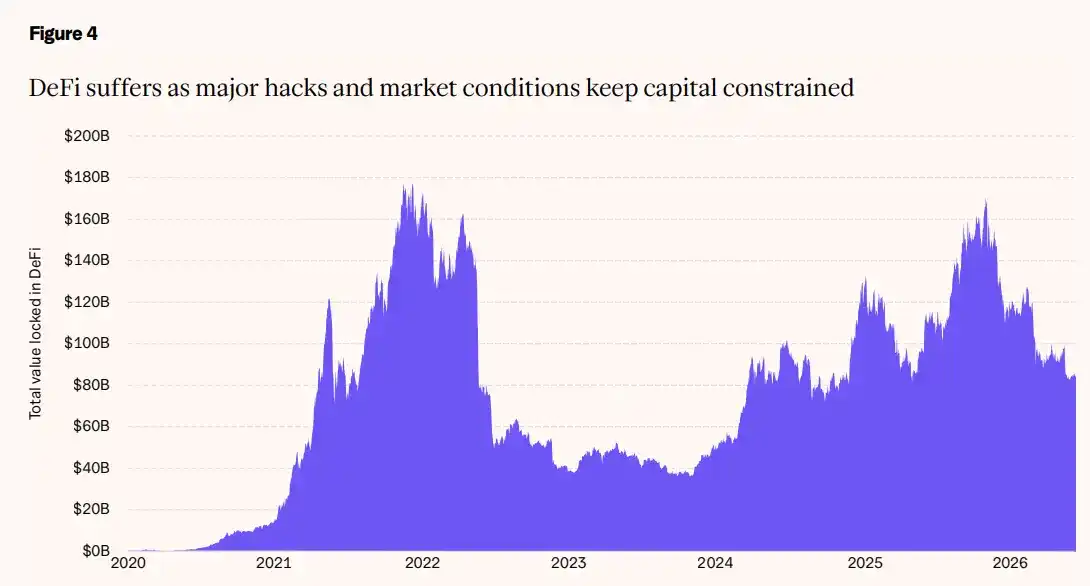

四、DeFi: Incidentes de seguridad lastran el crecimiento

Predicción inicial: El TVL de DeFi superará los 300.000 millones de dólares.

Pronosticamos que el valor total bloqueado (TVL) de DeFi superaría los 300.000 millones en 2026, más del doble de los ~130.000 millones en ese momento. Ese crecimiento no se materializó. El TVL es de ~140.000 millones, y la trayectoria de crecimiento fue interrumpida por un año brutal en seguridad.

Más de 50 incidentes de seguridad han ocurrido hasta ahora en 2026, con pérdidas acumuladas superiores a 840 millones, un aumento del ~70% interanual, siendo abril el peor mes único en la historia de DeFi.

Un solo incidente en KelpDAO robó casi 300 millones, desencadenando salidas de más de 13.000 millones en dos días, golpeando severamente la confianza institucional en el espacio de restaking. Vemos estos como dolores de crecimiento de una industria emergente, no un veredicto final, pero ciertamente mantienen una gran cantidad de capital en la banda.

Bajo la aparente debilidad, el capital se está concentrando en aplicaciones con ingresos reales y base de usuarios.

Hyperliquid, el exchange de todos los activos financieros en cadena, sigue generando más de 1.000 millones en ingresos anualizados, devolviendo la mayor parte a los tenedores de tokens a través de recompras, con una apreciación de más del 100% en el año.

Morpho, el motor de préstamos detrás de los préstamos con garantía cripto de Coinbase, se ha convertido en la empresa de préstamos con mayor capitalización del espacio, >1.200 millones, superando a Aave, con depósitos recuperándose cerca de los máximos históricos de ~8.000 millones, y Apollo comprometiéndose a comprar hasta el 9% de su oferta de tokens. Los protocolos selectos con ingresos reales atraen capital en exceso incluso en mercados débiles.

La marea masiva de liquidez para impulsar el TVL a 300.000 millones aún no ha llegado. Antes de una mejora del entorno de mercado y una reparación de la confianza, una aceleración sustancial es más probable en 2027.

[Figura 4: DeFi limitado en capital por importantes incidentes de seguridad y entorno de mercado]

Descripción del gráfico: Cambio en el valor total bloqueado (TVL) de DeFi de 2020 a 2026. El TVL alcanzó un pico a finales de 2021 y retrocedió significativamente, se recuperó parcialmente en 2024-2025, y se mantiene en ~140.000 millones en 2026.

Fuente: DeFiLlama, 21Shares

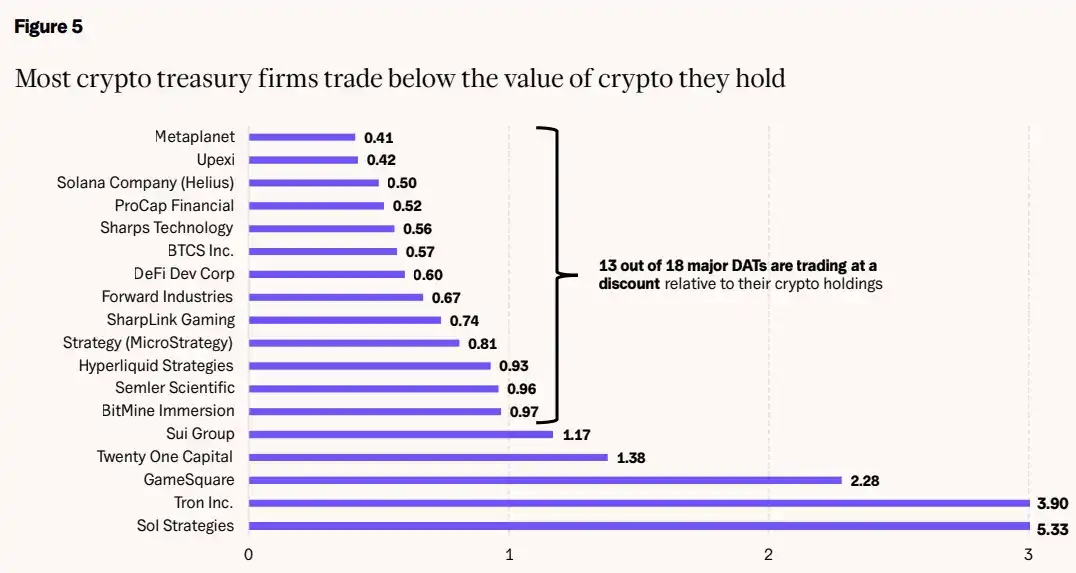

五、Tesorerías de Activos Digitales: Los débiles salen aceleradamente

Predicción inicial: Los holdings cripto de las compañías tesorería superarán los 250.000 millones, pero pocas sobrevivirán.

Pronosticamos que el valor total de los holdings cripto de las compañías tesorería de activos digitales superaría los 250.000 millones a fin de año, advirtiendo simultáneamente que sólo unas pocas sobrevivirían. En lo segundo, ya hemos demostrado estar en lo cierto. En lo primero, el mercado está a mitad de camino, pero depende mucho de la apreciación del precio para cerrar la brecha.

~200 compañías cotizadas mantienen BTC como activo estratégico, con un holding combinado cercano a 1,28 millones de BTC, superando el hito de 1 millón que destacamos el año pasado.

El problema es la valoración: al precio actual, el valor total de las tesorerías cripto corporativas es de ~100.000 millones, muy por debajo del objetivo de 250.000 millones. Strategy sigue dominando por un amplio margen, con más de 845.000 BTC a un precio promedio de ~75,7k, más del 4% de todo el suministro de BTC, pero a mediados de 2026 ya está en pérdidas no realizadas.

La consolidación que señalamos está ocurriendo, sólo que no por adquisiciones de jugadores bien capitalizados de activos bajo presión, sino por la salida de los débiles vía eliminación natural.

Pequeñas tesorerías con capitalización de mercado por debajo del valor de su BTC, excluidas de los mercados de financiación, se ven forzadas a vender los activos que pretendían acumular.

Nakamoto Holdings vendió BTC con una pérdida realizada de ~40% para mantener operaciones, con acciones cayendo ~99% desde el pico de 2025.

MARA liquidó más de 15.000 BTC para pagar deuda convertible.

Strategy también realizó su primera venta de BTC en cuatro años (32 monedas, para pagar dividendos de acciones preferentes), cantidad trivial (<0.004% del holding), reanudando compras una semana después, pero simbólica: las obligaciones del negocio competirán con la acumulación de BTC.

No todas las compañías que adoptaron el modelo de tesorería en 2025 tienen la estructura de capital o la convicción para soportar una corrección prolongada.

Esta presión es precisamente el escenario que nuestra tesis de consolidación anticipaba. 13 de las 18 principales tesorerías tienen una capitalización por debajo del valor de su BTC; adquirir una es esencialmente comprar BTC con descuento. La consolidación está comenzando desde los jugadores con los bolsillos más profundos.

Twenty One Capital (respaldada por Tether, la segunda mayor tesorería) está avanzando en una fusión con la empresa de pagos Strike y la minera Elektron Energy para crear una empresa operativa de BTC verticalmente integrada. Notablemente, su capitalización ya es mayor que el valor de su BTC, mientras que la mayoría de sus pares cotizan con descuento.

[Figura 5: La mayoría de las tesorerías cripto tienen una capitalización inferior al valor de sus activos cripto]

Descripción del gráfico: Ratio mNAV (capitalización de mercado / valor de mercado de los activos cripto en custodia) para 18 principales tesorerías de activos digitales.

Fuente: SEC EDGAR; CoinGecko; Yahoo Finance, 21Shares

六、Mercados de Predicción: Medio año, objetivo anual a la vista

Predicción inicial: Los mercados de predicción llevarán a millones de usuarios on-chain, con volumen anual de 100.000 millones.

Pronosticamos que el volumen anual de los mercados de predicción alcanzaría 100.000 millones. El progreso real ha superado incluso nuestras propias expectativas. A finales de mayo se completaron 57.500 millones, más de la mitad del objetivo anual, diez veces más que el año anterior. Al ritmo actual, los 100.000 millones se alcanzarían a principios del Q4.

Creemos que será más rápido. Los catalizadores que impulsan el trading de eventos están densamente programados para la segunda mitad del año: la Copa Mundial de la FIFA está en marcha, y las elecciones de mitad de mandato de la Cámara y el Senado de EE.UU. son en noviembre.

La actividad se moderó después del pico de enero (>15.000 millones mensuales), pero ese es el ritmo natural de un mercado impulsado por eventos entre grandes acontecimientos. La última vez que hubo un flujo concentrado de eventos (Q4 2025), el volumen mensual se triplicó. Si hay una explosión similar en la segunda mitad, el total anual podría acercarse a 200.000 millones.

Nuestros impulsores esperados se están materializando uno por uno. Llegó la claridad regulatoria: la CFTC cerró las investigaciones sobre Polymarket y Kalshi, PredictIt ganó su demanda judicial, ICE se comprometió a invertir hasta 2.000 millones para expandir Polymarket.

La integración de plataformas siguió: Google y X integraron cuotas en tiempo real en sus plataformas. Y 2026 ofrece precisamente la volatilidad política y macroeconómica para la que estos mercados fueron creados.

El panorama competitivo también se está ampliando. Hyperliquid entró en el espacio de mercados de predicción a través de HIP-4 en mayo, con volúmenes muy por detrás de Polymarket y Kalshi por ahora, pero manejando ~1/5 del volumen de contratos de resultado de BTC en semanas desde el lanzamiento.

Su diseño apunta a una dirección única: mercados de resultados financieros componibles orientados a traders, un caso de uso más allá del típico público de Polymarket o Kalshi. La tarta está creciendo, y diferentes segmentos serán impulsados por diferentes fuerzas.

El marco federal estadounidense está resuelto, pero otros reguladores están llegando a conclusiones opuestas: España bloqueó ambas plataformas a finales de mayo por falta de licencia de juego, Brasil, India, Indonesia y Portugal también han restringido el acceso este año, y algunos estados de EE.UU. están impugnando contratos de eventos deportivos bajo sus propias leyes de apuestas.

Estas restricciones no han impactado el volumen materialmente hasta ahora; el motor de crecimiento sigue siendo EE.UU., pero la cuestión se resolverá mercado por mercado.

Aún así, los mayores eventos de la segunda mitad están por venir. Esperamos que 2026 supere significativamente la predicción original, consolidando los mercados de predicción junto con las stablecoins y la tokenización como uno de los ajustes producto-mercado más claros del cripto.

[Figura 6: Los mercados de predicción ya han completado más de la mitad del objetivo de 100.000 millones este año]

Descripción del gráfico: Eje izquierdo: Volumen mensual (barras). Eje derecho: Volumen acumulado 2026 (línea). Picos explosivos en Q4 2025 y enero 2026, luego retroceso. Volumen acumulado ~57.500 millones a finales de mayo.

Fuente: Dune, 21Shares

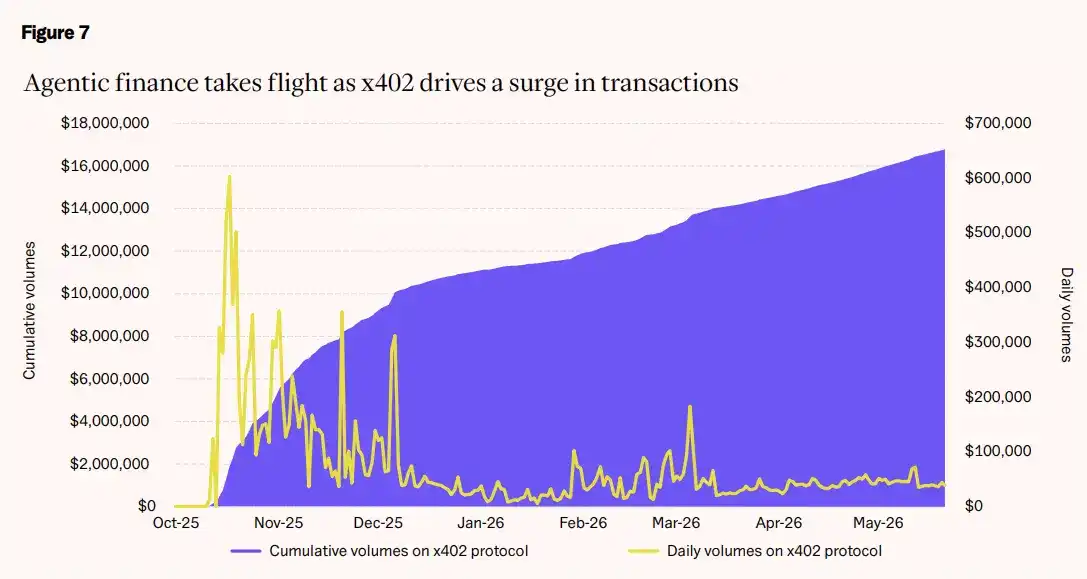

七、Economía de Agentes de IA: Todavía temprano

Predicción inicial: La economía de agentes de IA se hace realidad en 2026.

Pronosticamos que los agentes de IA cobrarían vida en 2026, interactuando directamente con aplicaciones blockchain, gestionando rendimientos, automatizando pagos, optimizando liquidez, minimizando la intervención humana. Esta predicción es correcta en dirección: la infraestructura blockchain está lista, los primeros productos están en vivo, pero la adopción a escala aún no ha llegado.

De hecho, el progreso en infraestructura ha sido más rápido de lo esperado. ERC-8004 (capa de identidad y reputación para agentes autónomos en Ethereum) se lanzó en mainnet en enero, comenzando el despliegue en otras redes compatibles con EVM.

El protocolo x402 revivió el código de estado HTTP 402 "Payment Required", diseñado pero nunca usado en el nacimiento de la Web, para pagos máquina a máquina. Ha crecido desde un proyecto interno de Coinbase a un estándar gobernado conjuntamente por Coinbase, Cloudflare y Stripe, con el respaldo de AWS, Google, Mastercard, Microsoft y Visa.

Las finanzas tradicionales también convergen en la misma dirección. Visa, Mastercard y Stripe están construyendo sus propios protocolos de pago para agentes. En marzo de 2026, Santander y Mastercard completaron el primer pago en tiempo real de extremo a extremo de Europa ejecutado por un agente de IA.

El volumen de transacciones sigue siendo pequeño. El throughput acumulado del protocolo x402 sigue en el rango de las decenas de millones, prueba de concepto, no economía madura. Lo que falta es esa aplicación asesina o integración que haga que la economía de agentes sea tan intuitiva como una transferencia de stablecoins o un trade en un mercado de predicciones. Ese avance puede estar por delante, pero creemos que 2026 será recordado como "el año de los cimientos".

[Figura 7: Despegue de las finanzas de agentes de IA, x402 impulsa un aumento del volumen]

Descripción del gráfico: Eje izquierdo: Throughput acumulado del protocolo x402 (línea). Eje derecho: Throughput diario (línea). De octubre 2025 a mayo 2026, el throughput acumulado crece de 0 a ~17 millones, con un pico diario de ~600k en enero 2026.

Fuente: Dune, 21Shares

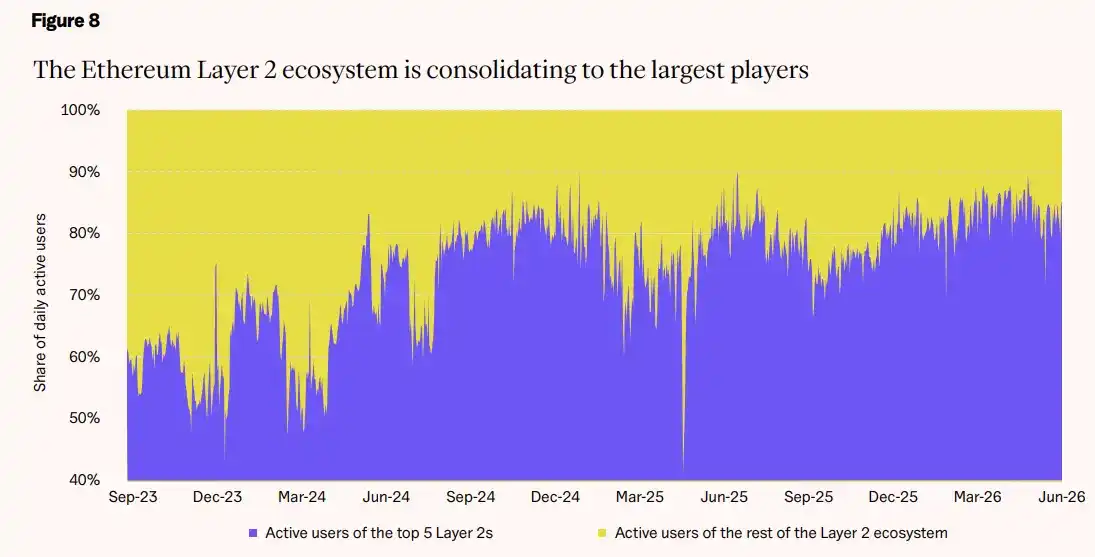

八、L2 de Ethereum: La consolidación se desarrolla según lo previsto

Predicción inicial: La mayoría de las soluciones de escalado de Ethereum desaparecerán en 2026.

Pronosticamos que la mayoría de las soluciones de escalado (Layer 2, L2) no sobrevivirían a 2026, con la cuota de mercado consolidándose en unos pocos dominantes. Esta tesis ya se ha cumplido.

En febrero, recibió un respaldo inesperado: el cofundador de Ethereum, Vitalik Buterin, anunció públicamente que "la hoja de ruta centrada en Rollups ya no es razonable".

Su razonamiento coincidió con nuestro análisis: la mayoría de las L2 se estancaron en descentralización y soberanía, mientras que Ethereum misma se escala constantemente, y las soluciones de escalado sin diferenciación pierden su razón de ser. Su consejo fue "diferenciarse o salir".

Los datos lo confirman. Las 5 principales L2 ahora representan casi el 90% de los usuarios activos diarios en el ecosistema, y la concentración de activos es igualmente clara: Base y Arbitrum controlan ~70% de los activos totales.

Los ganadores comparten características: tienen canales de distribución incorporados, una ruta creíble hacia la descentralización, y modelos de negocio que acumulan valor en lugar de "alquilar" usuarios con incentivos.

Los otros 70+ soluciones de escalado dividen el resto, con más de 50 ya irrelevantes en cualquier métrica de actividad significativa. Algunas cadenas antes conocidas tienen sólo cientos de usuarios diarios, funcionando con fondos de tesorería, no demanda real.

Pero la batalla de eliminación aún no ha terminado. La fase final (adquisiciones, cierres formales, migración a appchains) sigue en marcha, y esperamos que se acelere en la segunda mitad.

[Figura 8: El ecosistema Layer 2 de Ethereum se está concentrando en los jugadores más grandes]

Descripción del gráfico: Comparación de la cuota de usuarios activos diarios entre las 5 principales L2 y el resto del ecosistema L2, de septiembre 2023 a junio 2026. La cuota de las 5 principales L2 aumentó de ~70% a casi 90%.

Fuente: TokenTerminal, 21Shares

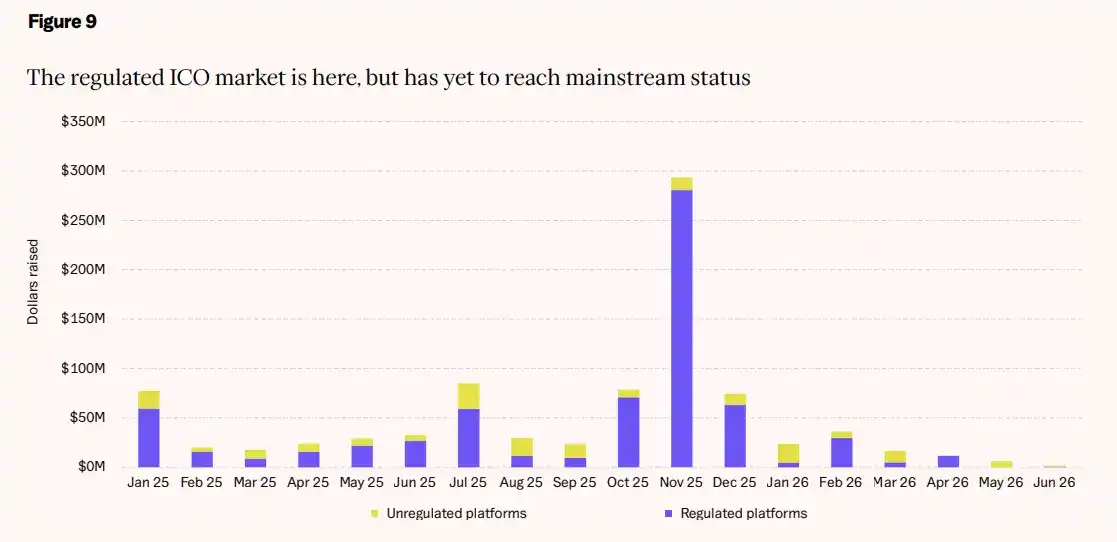

九、Emisiones de Tokens Conformes: Plataforma lista, capital aún en espera

Predicción inicial: Las emisiones de tokens conformes se convierten en un mercado de capitales mainstream en 2026.

Pronosticamos que las ventas de tokens conformes se convertirían en un mercado de capitales mainstream en 2026, una versión conforme y revivida de la ola de 2017-2018, construida sobre transparencia y respaldo institucional. El mercado existe, pero si puede llamarse "mainstream" es una pregunta más difícil.

La infraestructura se construyó más rápido de lo esperado. Coinbase adquirió Echo por 375 millones y comenzó a organizar ventas de tokens en su propia plataforma, la primera vez desde 2018 que los inversores minoristas estadounidenses pueden participar legalmente.

Casos de estudio de referencia probaron la posibilidad: Monad recaudó 216 millones de 86.000 compradores en Coinbase. La ronda de 50 millones de MegaETH recibió 1.390 millones en intenciones. En Europa, Legion completó múltiples emisiones conformes bajo MiCA en DeFi, DePIN e infraestructura.

La calidad de la plataforma ha mejorado enormemente respecto a 2017: KYC, AML, asignación estructurada, períodos de bloqueo y reglas anti-sátira son estándar. Las plataformas conformes han capturado la mayor parte del volumen de ventas en la mayoría de los meses, una inversión completa del desorden del último ciclo.

Pero también hay que ser realista sobre los límites. Excluyendo el pico de noviembre impulsado por Monad, el volumen mensual de ventas ha ido disminuyendo, alcanzando los niveles más bajos desde el lanzamiento de las plataformas conformes en los últimos meses.

La mayor traba no es la regulación, sino el coste de oportunidad: las acciones de IA, robótica y espacio han creado rendimientos sin precedentes en los mercados públicos, absorbiendo el capital de riesgo que podría haber ido a las emisiones de tokens.

El flujo de transacciones ha disminuido desde el pico de noviembre, el capital recaudado a través de estas plataformas sigue siendo de unos pocos cientos de millones, una fracción de los ~30.000 millones totales de la ola de 2017. La base de inversores, aunque entusiasta, sigue siendo predominantemente cripto-nativa.

El estatus "mainstream" significa que las ventas de tokens conformes se colocan junto a las IPO como una herramienta reconocida de formación de capital, lo que puede requerir más años de acumulación de casos, historial de rendimiento y conocimiento minorista más amplio.

[Figura 9: El mercado de emisiones de tokens conformes existe, pero aún no ha alcanzado el estatus mainstream]

Descripción del gráfico: Volumen mensual de financiación en plataformas no conformes (azul) y conformes (amarillo), de enero 2025 a junio 2026. Pico de ~300 millones en noviembre 2025 (impulsado por Monad), luego disminución constante. Las plataformas conformes dominan la mayor parte de la cuota en la mayoría de los meses.

Fuente: CryptoRank, Messari, The Block, Divulgación de empresas, 21Shares

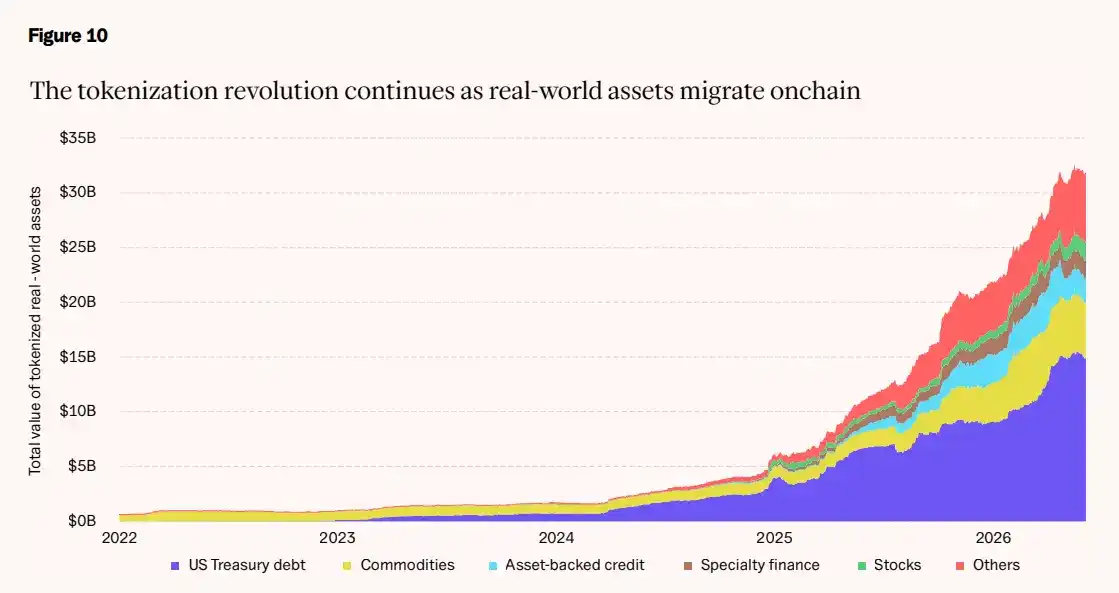

十、Activos Tokenizados: Crecimiento rápido, objetivo aún lejano

Predicción inicial: El valor total de los activos tokenizados superará los 500.000 millones de dólares.

Pronosticamos que los activos del mundo real tokenizados superarían los 500.000 millones a fin de año. Esa cifra parece inalcanzable o cercana, dependiendo completamente de la vara de medir.

Medido por distribución en cadenas públicas, el mercado a principios de junio es de ~31.000 millones, con bonos del Tesoro de EE.UU. tokenizados ~15.000 millones, materias primas ~5.000 millones, sólo el 6% del objetivo.

Pero si se incluyen activos representados on-chain (por ejemplo, valores que ya fluyen como colateral 24/7 en redes institucionales con permisos como Canton), la cifra se acerca a 350.000 millones. La brecha entre las dos cifras es la narrativa central de la tokenización en 2026: los activos institucionales llegan a la cadena aproximadamente diez veces más rápido que la creación nativa on-chain, la "representación" es la entrada, la "distribución" es el destino.

Esta entrada se ampliará notablemente en la segunda mitad. Canton ha estado funcionando (los participantes del sector ya estaban financiando bonos del Tesoro tokenizados las 24 horas el año pasado), pero el cambio cualitativo real proviene de DTCC.

El custodio de más de 100 billones en valores está comenzando a tokenizar bonos del Tesoro de EE.UU. custodiados por DTC en cadena. La negociación de producción limitada está programada para julio, la plataforma completa para octubre. Respaldada por una carta de no acción de la SEC, es la primera vez que la infraestructura central del mercado de EE.UU. recibe luz verde para llevar activos a la cadena.

Nuestras subpredicciones avanzan a diferentes velocidades. Las acciones tokenizadas se duplicaron a ~1.400 millones, todavía lejos de la trayectoria de 10.000 millones que imaginamos, pero la tubería es la más fuerte: Nasdaq recibió la aprobación de la SEC en marzo para poner acciones en cadena, con Kraken como distribuidor global; NYSE también está construyendo su propia plataforma de liquidación tokenizada.

CLARITY (esperábamos que desbloquearía la emisión y custodia de instrumentos tokenizados por parte de los bancos) pasó el comité bancario del Senado, esperando votación plenaria.

Llegar a 500.000 millones en valor distribuido para diciembre aún requeriría una aceleración muy fuera de lo común. Pero las instituciones que están tendiendo la tubería son precisamente las que ejecutan el sistema financiero existente. Eso importa.

[Figura 10: La revolución de la tokenización continúa, los activos del mundo real se aceleran hacia la cadena]

Descripción del gráfico: Composición del valor total de los activos del mundo real tokenizados de 2022 a 2026. Incluye bonos del Tesoro de EE.UU. (mayor parte), materias primas, créditos respaldados por activos, finanzas especiales, acciones y otras categorías. El valor total creció de menos de 5.000 millones a finales de 2022 a ~31.000 millones a mediados de 2026.

Fuente: rwa.xyz, 21Shares