撰文&整理:KarenZ,Foresight News

去年夏天,美国国会在争论《GENIUS 法案》时,经济学家 Andrew Nigrinis 抛出了一个数字——如果稳定币可以付息,银行贷款可能蒸发 1.5 万亿美元。

这个数字在华盛顿传得很快。银行游说团体拿它当论据,部分议员拿它当理由,最终法案里加了一条明文禁令:任何稳定币发行商,不得向持有者支付利息或收益。逻辑很直白——你要是能从链上赚到更多的钱,谁还在银行存款?存款少了,银行没子弹,借款人跟着倒霉。

听起来很有道理,对吧?

不过,《GENIUS 法案》并未明确限制第三方平台提供类息收益。但目前拟议中的《CLARITY 法案》部分内容试图封堵这一漏洞。

今年 4 月,白宫经济顾问委员会(CEA)发布了一份研究报告说:等等,这个说法可能有点过了。CEA 用一整套均衡模型正面回应了这个逻辑,并得出一个可能出乎意料的结论:禁止稳定币发放收益,对保护银行贷款的作用很小。

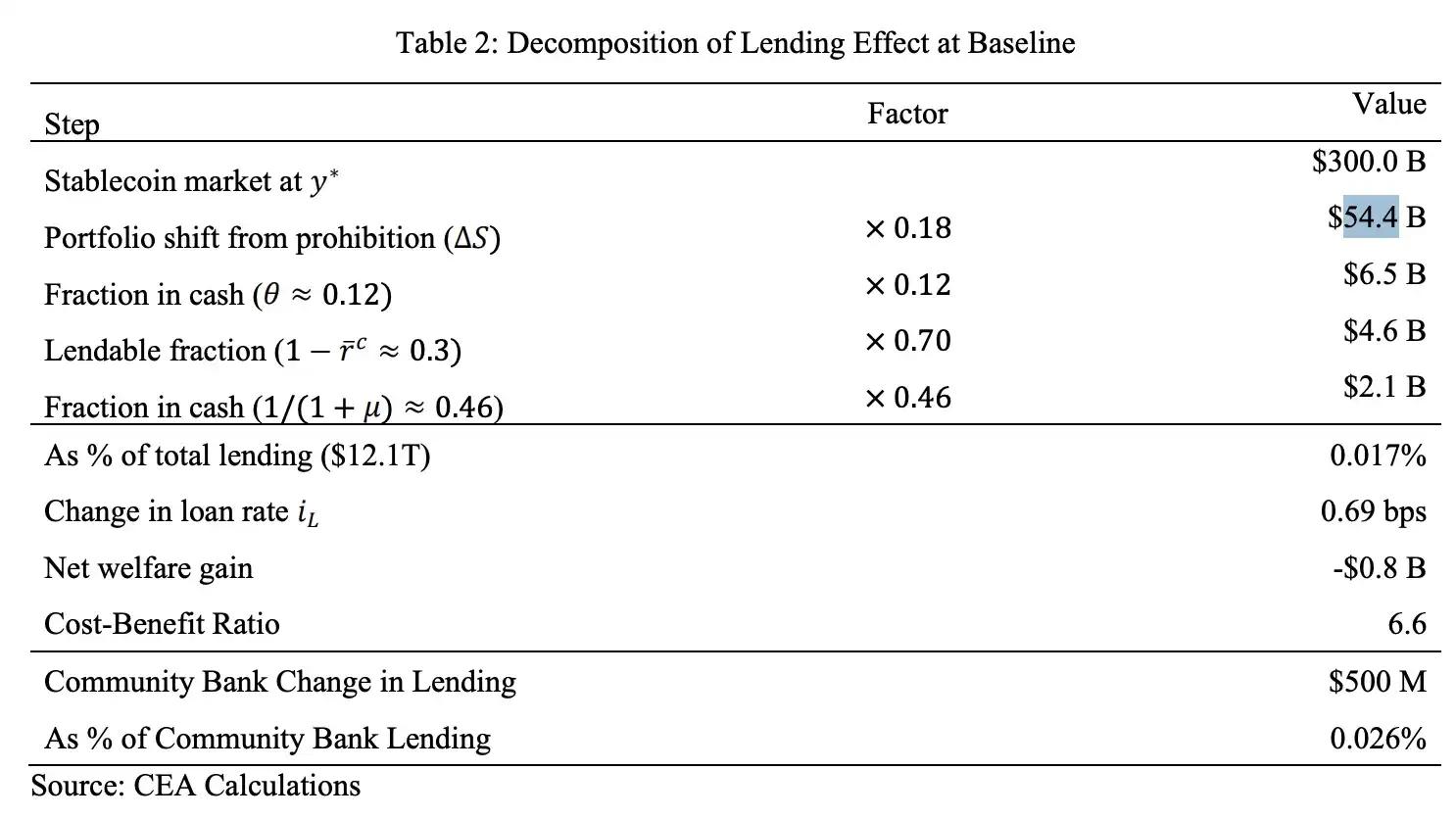

他们算出来的数字是:21 亿美元,不是 1.5 万亿,差了将近 700 倍。

一美元进入稳定币,去了哪里?

「稳定币吸走存款」这个说法听起来很有画面感,但它跳过了一个关键步骤——那笔钱买完稳定币之后,发行商拿去干什么了?

CEA 分三种情况逐一拆解:

情景一:发行方把储备买成国债:

用户从 A 银行取出 1 美元,购买稳定币。发行方拿到这 1 美元,转手从交易商手里买入国债。交易商卖出国债,收到的这 1 美元存入 B 银行。最终结果:A 银行少了 1 笔存款,B 银行多了 1 笔存款。整个银行系统的存款总量没有变化,只是换了个银行主人。

情景二:发行方把储备作为现金存入银行,但银行被要求 100% 备付:

同样是 1 美元进入稳定币系统,发行方把它存入 C 银行。C 银行的账面存款不变,但监管要求 C 银行必须以 100% 的中央银行准备金来对冲这笔存款——也就是说,这 1 美元被「锁死」了,无法再通过信贷乘数扩张为贷款。这才是真正意义上的「银行放贷能力损失」。

情景三:储备流入货币市场基金:

如果基金再买国债,逻辑回到情景一。

如果基金把现金存入美联储的隔夜逆回购工具(ON RRP),这笔钱变成联储负债,不再是商业银行存款——但 CEA 指出,这种现象是整个非银金融体系的共性,并非稳定币独有。

因此,问题的核心不在于存款总量,而在于存款的结构——有多少比例的稳定币储备真正进入了「100% 备付、无法出借」的那个口袋?

CEA 把这件事拆开来看。目前市场上两个最大的发行商,Tether 和 Circle,合计占了稳定币市场 80% 以上的份额。他们收到用户的美元,基本上都在干一件事:买美国短期国债。Circle 2025 年底的储备报告显示,88% 的 USDC 储备放在国债和回购协议里,只有 12% 以银行存款形式持有。Tether 更极端,1472 亿美元的储备里,银行存款只有 3400 万,连零头都算不上。

唯一会真正影响银行放贷能力的情形,是发行商把储备存入银行,且监管要求那家银行对这笔钱实施 100% 准备金。也就是说,Circle USDC 储备中,只有 12% 的储备走的是这条路。其余 88%,一直在银行系统里兜圈子。

即便漏出来了,也要被三道网兜住

假设稳定币不再付息,用户开始把钱搬回银行。但这笔资金要变成实际的银行贷款,还需要穿过三道关卡。

第一道:有多少资金真的会流回银行? 报告参照货币市场基金的历史数据校准弹性,估算在基准情境下,大约有 544 亿美元会因为收益率归零而从稳定币转回传统存款。这个数字本身已经偏高——持有稳定币的人里,有相当一部分根本不是冲着收益来的,他们要的是跨境转账的速度,或者是一个不依赖本国银行系统的美元账户,收不收息对他们的决策影响不大。

第二道:这 544 亿里,有多少真正改变了银行放贷能力? 只有 12%(USDC 情况下)那部分,也就是大约 65 亿美元。其他 88% 在禁令前后都在国债市场里转,对银行贷款能力没有净影响。

第三道:65 亿美元进入银行,能全部贷出去吗? 不能。银行需要留准备金,当前美国银行体系有效准备金率约 30%,剩下 70% 才是可贷资金。而且美联储目前维持"充裕准备金"框架,各银行手里本来就握着超过 1 万亿美元的超额流动性缓冲——每新增 1 美元的贷款能力,最终只有不到 50 美分变成真实贷款,其余被银行主动吸收进流动性缓冲。

三道关卡走完,544 亿变成了 21 亿,仅占总贷款(约 12 万亿美元)的 0.02%。

然后再算另一侧的代价:稳定币持有者失去了原本能拿到的约 3.5% 的年化收益,由此造成每年 8 亿美元每年的净福利损失。

用 CEA 的话说,这条禁令的成本收益比是 6.6,即代价是收益的 6.6 倍,非常不划算。

那个 1.5 万亿是怎么算出来的?

既然白宫的模型给出的是 21 亿,当初那个 1.5 万亿又是打哪来的?

CEA 在报告中做了溯源。Nigrinis(2025)的估算,直接借用了 Whited、Wu 和 Xiao(2023)针对央行数字货币(CBDC)建立的模型——CBDC 作为联储负债,会从商业银行体系直接抽走存款,每进入一美元,银行贷款减少约 20 美分。Nigrinis 把这个倍率直接套用到稳定币场景,同时假设稳定币提供竞争性收益后大规模扩张,最终推算出 1.5 万亿的贷款收缩。

问题在于,CBDC 和稳定币有一个本质差异:CBDC 是央行负债,存款进去就离开了商业银行体系;稳定币的储备,大部分还是通过国债市场重新回流到商业银行。Nigrinis 的模型没有追踪这笔钱去了哪里,只看到一家银行的存款少了,没看到另一家银行的存款多了。

这是局部均衡和一般均衡之间的根本差别。把一家银行的损失当成整个系统的损失,误差自然是数量级的。

另一个被遗漏的账

报告在结尾特别点明了一个模型没有覆盖、但方向相悖的效应:稳定币对美国国债的境外需求。

超过 80% 的稳定币交易发生在美国境外,背后是大量货币不稳定国家的普通用户拿着美元稳定币当储蓄工具。这群人支撑了对美国国债的真实需求,IMF 数据显示稳定币发行商持有的美债规模已超过沙特阿拉伯。BIS 的研究显示,每 35 亿美元稳定币资金流入,可以将 3 个月期国债收益率压低 5 至 8 个基点。禁令如果压制了稳定币采用,这条境外需求渠道收缩,美国国债融资成本上升,而这个成本可能直接抵消那点在银行贷款端的增量。

所以,这一切到底说明了什么?

不是说稳定币对银行没有影响,而是那个影响的来源,在绝大程度上不是「能不能付息」。真正关键的,是稳定币发行商的储备里,有多少比例被放进了那个必须 100% 备付的保险箱。如果监管未来把这个比例推高,影响才会开始变得显著。

关于付息的禁令,对银行贷款而言,成本收益比是 6.6;对稳定币生态而言,砍掉的是它向普通用户提供有竞争力收益的能力;对美国的国债融资而言,可能还是反向的。

一条立法,没有明显受益方,却有清晰的受损方。这才是这份报告真正让人思考的地方。