加密资产的“狂野西部”时代,正式落幕。

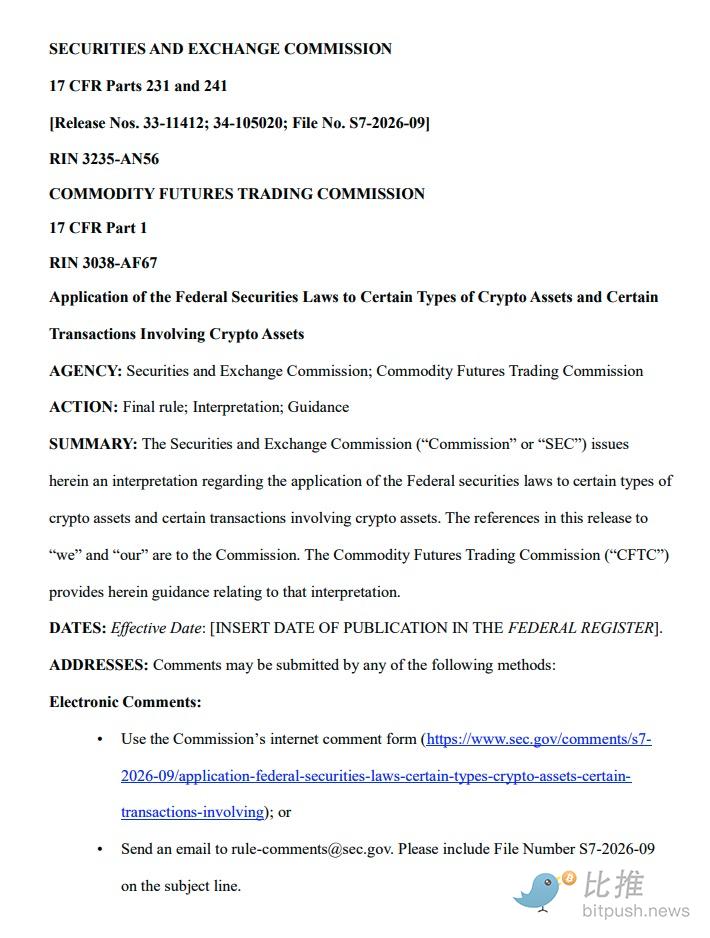

2026 年 3 月 17 日,美国证券交易委员会(SEC)与商品期货交易委员会(CFTC)联合发布了编号为 33-11412的 解释性文件,长达68页的监管框架正式宣告:美国加密监管告别长达十年的“以执法代监管”时代,进入由“Project Crypto”驱动的清晰化、和谐化新纪元。

这份文件不仅是SEC与CFTC罕见的监管协作成果,更是美国加密监管史上最具里程碑意义的指导性文件。以下为精华版全文解读:

一、 背景:从冲突走向协作的“Project Crypto”

2017年,SEC通过《The DAO报告》首次将Howey测试应用于加密资产,此后十年间,监管主要依赖执法行动界定资产属性,市场长期处于不确定性与争议之中。

2025年初,SEC成立“加密任务小组”(Crypto Task Force),随后启动由SEC主席Paul S. Atkins与CFTC主席Michael S. Selig共同领导的 “Project Crypto” 倡议,旨在协调两大监管机构职权,建立统一资产分类法,为加密创新留在美国提供明确路径。2026年1月,该项目正式升级为SEC与CFTC联合行动。

二、 资产分类:加密资产的“五类法”逻辑

文件基于资产特征、用途和功能,将加密资产划分为五大类别,首次为市场提供了清晰的分类标准:

-

数字商品 (Digital Commodities)

定义:指那些价值源于“功能化”加密系统的程序化运行及供需动态,而非依赖他人管理努力的资产 。

核心名单:文件明确点名 BTC、ETH、SOL、XRP、ADA、DOT、AVAX、LINK 等主流代币为数字商品 。这些资产不由任何单一中心化实体控制,且不具备产生被动收益的内在经济权利 。

-

数字证券 (Digital Securities)

定义:即“代币化证券”,指以加密资产形式表现的传统证券,或具备证券经济实质(如代表企业所有权、分红权)的数字资产 。

监管:无论是在链上还是链下,只要符合经济实质,即属于 SEC 监管范畴 。

-

受监管的支付稳定币 (Regulated Payment Stablecoins)

界定:符合 2025 年《GENIUS Act》定义的、由准许机构发行的稳定币 。

定性:这类稳定币被明确排除在“证券”定义之外,主要作为支付工具受特定法律约束 。

-

数字工具 (Digital Tools)

用途:仅在特定加密系统内具有实用功能(如访问权或服务支付)的代币,通常不被视为证券 。

-

数字收藏品 (Digital Collectibles)

定义:旨在被收藏和/或使用的资产,代表艺术品、音乐、视频、游戏内物品或互联网迷因等

示例:CryptoPunks、Chromie Squiggles、WIF、VCOIN等

定性:本身不是证券,价值源于供需关系而非他人管理努力。但若被碎片化分割出售,可能构成证券。

三、 创新:证券属性的“剥离”与“动态转换”

这是文件最具突破性的法律创新——SEC首次承认:加密资产的“证券属性”并非永久性的。

“剥离”(Separation)机制

-

原理:项目在融资初期可能因符合Howey测试被视为证券(投资合同)。但当项目完成路线图、实现开源代码自主运行、网络权力去中心化后,该资产可从投资合同中“剥离”出来

-

判断标准:当投资者不再合理依赖发行人的“核心管理努力”获取利润,而是依赖系统本身运行和市场供需时,资产便从“证券”转变为“数字商品”

-

剥离时点:可在资产交付给购买者时立即发生,也可在未来某个日期发生

剥离的三种情形

-

发行人完成承诺:完成核心管理努力后,即便继续提供非核心维护,资产也不再受投资合同约束

-

发行人放弃项目:若公开宣布放弃开发且不再履行承诺,资产脱离证券法管辖(但发行人仍可能因欺诈承担法律责任)

-

二级市场交易:若后续购买者不再合理预期依赖发行人努力获利,交易不构成证券交易

透明化建议

SEC鼓励项目方公开披露路线图进度和里程碑达成情况,以便市场识别“剥离点”。

四、 链上活动的定性:为去中心化“扫雷”

针对长期争议的质押、挖矿、包装、空投等活动,文件给出了极其详细且利好的解释:

协议挖矿(Protocol Mining)

-

定性:PoW挖矿是保障网络安全、验证交易的“行政或事务性”活动

-

结论:无论是 solo 挖矿还是加入矿池,均不涉及证券发行

-

矿池运营:矿池运营方的活动属于行政性事务,不构成核心管理努力

协议质押(Protocol Staking)

-

定性:质押是维护网络运行的行政性活动

-

覆盖范围:包括 solo 质押、委托第三方质押、托管质押、流动性质押

-

托管质押:托管方代用户质押,只要不涉及资产二次出借、杠杆或自由裁量交易,不构成证券活动

-

配套服务: slash 保险、提前解质押、灵活收益发放、资产聚合等辅助服务,均属行政性事务

质押凭证代币(Staking Receipt Tokens)

-

定性:若底层资产是非证券商品且不受投资合同约束,凭证本身不是证券

-

原理:凭证仅作为“收据”存在,不产生收益,收益源于底层质押活动

包装代币(Wrapping)

-

定义:用户将加密资产存入托管方或跨链桥,获得1:1锚定的可赎回包装代币

-

定性:若底层资产是非证券商品且不受投资合同约束,包装代币属于“行政性职能”,旨在增强互操作性,不构成证券交易

-

关键限制:托管方必须锁定资产,不得出借、抵押或再质押

空投(Airdrops)

-

定性突破:只要接收者未提供金钱、商品、服务或其他对价,就不符合Howey测试中的“金钱投资”要素

-

适用场景:

-

向持有特定代币的钱包空投,且空投前未宣布

-

奖励测试网早期用户

-

根据应用使用情况向符合条件用户空投

-

红线:若接收者需提供服务(如社交媒体推广)换取空投,则可能构成证券发行

五、 美国领导地位的巩固

文件在末尾详细分析了其经济意义:

-

消除“寒蝉效应”:通过提供法律清晰度,减少因合规不透明导致的业务停滞,鼓励加密创新回流美国

-

降低合规成本:明确的分类和剥离路径大幅降低企业法律咨询和监管应对成本

-

增强市场透明度:新框架要求在“投资合同”阶段进行更细致披露,更好保护投资者

-

促进竞争与创新:清晰规则将吸引更多发行人和创业者进入市场

-

提升定价效率:减少因不确定性导致的价格扭曲

六、监管协作的历史性突破

从结构上看,文件建立了一套清晰的分析路径:先分类资产,再判断交易结构,最后分析投资关系是否持续存在。

更重要的是,这是SEC与CFTC在加密监管问题上少见的协调结果。此前两机构在“证券vs商品”界定上长期存在分歧,而本次联合框架实质上对主要资产类别的归属进行了初步划分,标志着美国加密监管从“机构权责竞争”阶段,正式转向“统一规则为基础的分工体系”。

这份68页的文件,不仅终结了长达十年的监管混沌,更确立了美国在全球加密监管领域的领导地位。对于从业者而言,这是一份必读的“行业宪法”;对于投资者而言,这是一份清晰的“维权指南”;对于创业者而言,这是一份明确的“合规路线图”。

加密资产的“狂野西部”时代,正式落幕了。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush