撰文:Tiger,Research

编译:AididiaoJP,Foresigh News

过去一年,全球科技巨头、发卡组织和交易所纷纷公布了自己的 Agent 支付标准(以下简称「Agent」)。仅 2025 年就发布了八个标准协议,合作公告仍在持续跟进。

在结构性转变的关键时刻,捕获支付标准具有最大权重。在线下商业时代,Visa 和 Mastercard 锁定了卡支付标准并主导了市场。此后每一笔卡交易都通过它们的网络路由。

当商业转向线上时,新一批玩家出现。PayPal 在基于电子邮件的汇款基础上构建了在线支付服务,随后 Stripe 跟进。下一个支付市场是 Agent。随着 AI 进入主流,没有人怀疑 Agent 时代即将到来。

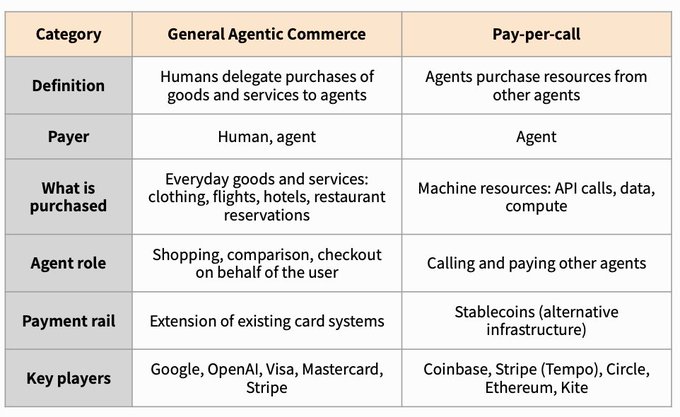

当人们想象 AI Agent 支付时,通常会浮现两种场景:一种是 Agent 代表用户查找并购买产品,另一种是 Agent 之间无需人类介入直接交易。

前者是较近的未来,后者是更远的未来。Agent 在用户指令下执行订单属于「通用 Agent 商业」(General Agentic Commerce),这一领域已在成型。Agent 之间直接支付则属于「按调用付费」(Pay-per-call),这是更遥远的未来状态。

这两个类别看似对立,实际上只是不同玩家在解决不同问题。本报告将考察各组玩家如何在 Agent 支付行业的两个类别中建立标准。

通用 Agent 商业(General Agentic Commerce)

在通用 Agent 商业中,人类将购物任务委托给 Agent。在给定平台内,用户注册一张卡并设置委托范围,之后 Agent 在该平台内执行操作。

举个例子。用户对 Agent 说:「为我准备下周的东京商务旅行,预算 200 万韩元(约 1400 美元)。」这一单一指令就赋予了 Agent 有条件的支付权限。在预算范围内,Agent 会依次选择并支付机票、酒店、机场接送、货币兑换和旅行保险,使用用户的卡完成。

要实现这一流程,Agent 必须先理解用户意图并找到合适的产品,然后安全地完成支付。该结构分为两层:

- 发现层:Agent 代表用户在平台上查找产品

- 支付层:Agent 在用户设定的范围内完成支付

一些领先玩家专注于单一层,而另一些则试图同时捕获两层。

Alphabet Inc. (GOOG)

核心技术

@Google 正试图同时捕获发现层和支付层,以 UCP 和 AP2 两个标准为核心。

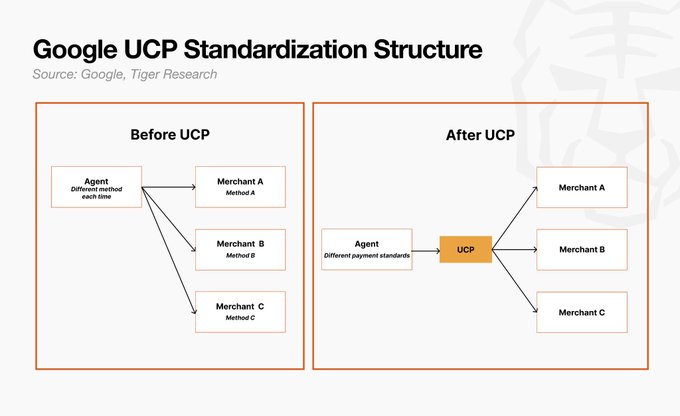

UCP(Universal Commerce Protocol,通用商业协议)是规范 Agent 与商户如何通信的标准。

Agent 要代表用户完成购物,必须与不同服务进行无数次交互。问题在于每个服务的结构都不相同。每次 Agent 发现新服务并发起交易时,都需要单独集成。Google 希望通过 UCP 消除这种低效。

一旦商户按照标准进行配置,任何 Agent thereafter 都能以相同方式与该商户连接。

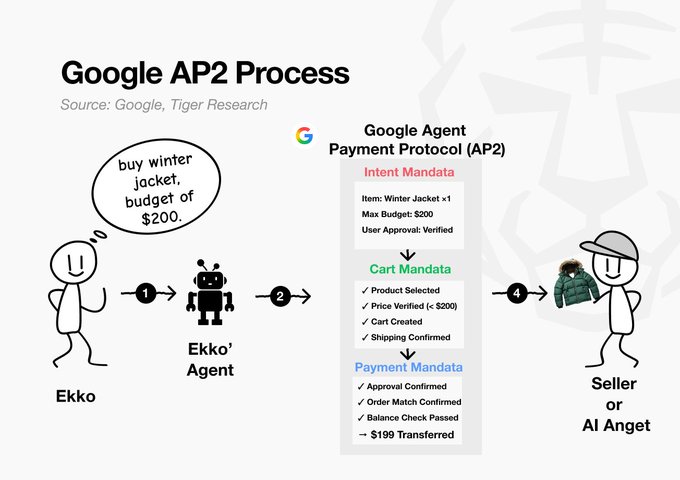

AP2(Agent Payments Protocol,Agent 支付协议)是保证「谁授权了什么、授权额度多少」的权威标准,发生在从发现转向支付的时刻。

当人直接按下支付按钮时,行为主体和责任清晰。当 Agent 代表用户支付时,授权范围和责任归属变得模糊。AP2 将用户的初始指令记录为不可篡改的数字合约(Mandate)。Agent 只能在用户指令范围内行动,交易完成后会留下谁在何时授权了什么的可追溯记录。

简而言之,如果 UCP 是发现的标准,那么 AP2 就是将责任写入交易的标准。

核心业务

Google 当前收入依赖两大支柱:广告和云服务。2025 年广告收入为 2627 亿美元,云服务收入为 580 亿美元,占总收入约 4000 亿美元的大部分。

问题是格局正在变化。随着消费者开始将购买委托给 AI Agent 而不是在搜索栏输入关键词,现有的搜索广告模式正面临动摇。Google 对 UCP 和 AP2 的投资正是从这里开始。它正在为下一步做准备。

Google 正在将 AI Mode 演进为搜索的下一个阶段。从最初的问答层开始,它将逐步转变为代表用户执行购买的 Agent。一旦商户加入 UCP 并上架产品,这些产品就会进入 Agent 的可交易范围。

广告:广告投放从发现阶段转向推荐阶段。Agent 根据用户标准比较产品并筛选;付费商户出现在前列。看起来像是自然的推荐,但广告现在位于推荐阶段。广告主在不转化的阶段花费更少;Google 则在每次交易中捕获更高的广告价格。

支付:基于 AP2 的 Agentic Checkout 只需用户一次批准即可完成支付。Google Pay 成为支付通道,按交易收取费用。Agent 交易比人类更快、更频繁。小额费用在规模上会产生复利。

云服务:一种可能性,目前尚未成为收入线。处理 Agent 交易的商户需要 AI 推理、数据存储和 API 集成。如果这一需求流向 Google Cloud,云服务收入将随 Agent 生态系统同步增长。

展望

Google 的差异化优势在于其现有网络。

Google 引领了互联网时代,已经运营着近乎完整的支付基础设施,包括 Google Pay 和庞大的商户基础。在 AI 时代,公司凭借 Gemini 走在前列,显示出对技术变革的高度敏感。通过 Android 和 Chrome 的用户触点已经就位。

如果 UCP 和 AP2 站稳脚跟,用户将在 Google 的基础设施内完成端到端的购买。商户自然会加入 Google 的基础设施。现有系统是围绕人类构建的,而 UCP 和 AP2 是为 Agent 设计的。未能上车的商户将在与已上车的竞争对手的竞争中处于劣势。

对商户而言,要触达买家,加入 UCP 和 AP2 成为阻力最小的路径。

Google 以前做过类似的事。2008 年,它开源了 Android。制造商加入,用户增长,Google 的 Play Store 和 Google Pay 等基础设施随之叠加。结果:Google 在没有生产一部手机的情况下,成为移动市场最大的受益者。

一旦 Agent 交易真正形成,Google 极有可能再次走上同一条道路。买家和商户都在其基础设施上移动,Google 在交易的每个阶段都能捕获收入。

OpenAI Group PBC

核心技术

@OpenAI 与 Stripe 共同开发了 ACP(Agentic Commerce Protocol),并于 2025 年 9 月 29 日发布。

ACP 是一个开源协议,允许 Agent 调用商户的支付系统并代表用户购买产品。ACP 通过四方结构授予权限:

- 买方

- 卖方

- Agent

- 支付提供商

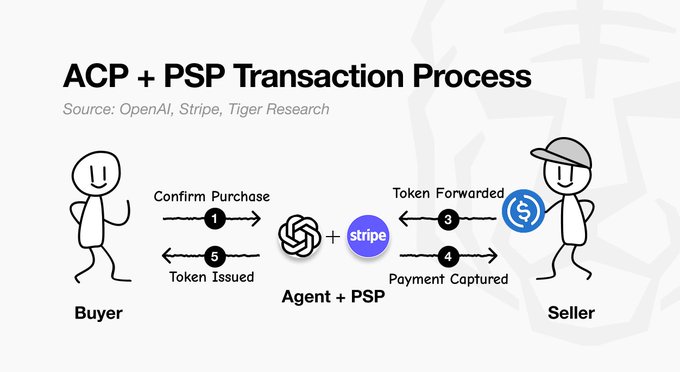

ACP 的核心问题是:「应该赋予 Agent 多大的支付权限?」将用户的卡信息直接交给 Agent,理论上会允许 Agent 在任何商户、任何金额、任何时间支付。但训练不足的 Agent 可能会反复购买不必要的东西,被劫持的会话也可能被利用。

ACP 通过 Delegate Payment 解决了这个问题。用户的实际卡信息永远不会传递给 Agent。相反,PSP(例如 Stripe)接收卡信息并发行一次性 token,Agent 只处理该 token。该 token 携带四项约束:

- 只能在哪个商户使用

- 最多支付多少金额

- 何时过期

- 适用于哪个结账会话

因此,即使 Agent 出现故障或被劫持,损害也无法超出「本次单一购物交易」。

核心业务

OpenAI 当前收入来自三大支柱。2025 年年度经常性收入(ARR)约 200 亿美元,其中 ChatGPT 订阅收入约占 85%。其余来自 API 使用费和企业合同。这是一种与用户数量线性增长的订阅模式。

问题是这一结构的增长天花板已清晰可见。只要 OpenAI 在订阅上与 Claude 和 Gemini 竞争,增长就与能吸引多少新用户挂钩。ACP 是突破这一天花板的尝试。在订阅费之上叠加交易费。在用户数量之上叠加交易数量。增长之上再叠加增长。

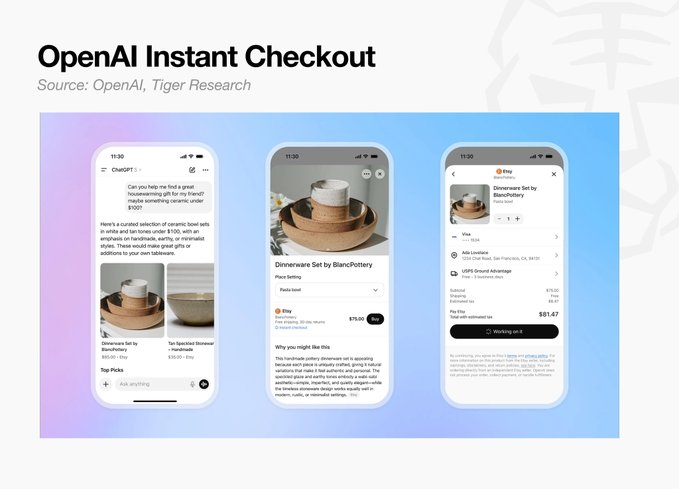

2025 年 9 月,OpenAI 推出 Instant Checkout,在 ChatGPT 内完成支付。对 Shopify 商户收取 4% 的交易费。然而,实时库存同步、税务处理基础设施缺失以及较低的转化率拖了后腿。

商户强烈反对,指出在 ChatGPT 内直接处理库存状态、税务处理和价格更新等复杂变量非常困难。沃尔玛特别披露,通过 ChatGPT 的转化率仅为其官网的三分之一。

OpenAI 最终在 2026 年 3 月下线了 Instant Checkout,将支付交回商户应用和系统,同时将 ChatGPT 的角色限制在产品发现层面。

这是一次调整,而非退缩。收购个人理财应用 Hiro Finance 预计将在这一调整中发挥关键作用。计划是升级消费模式分析、金融数据管理以及之前拖累 Instant Checkout 的库存、税务和欺诈检测基础设施,然后带着自有支付能力重新进入市场。

一旦这一生态系统就位,OpenAI 就实现了最初的目标:ChatGPT 掌握每笔交易的起点,打开通往中介费模式的道路。

展望

与 Google 不同,OpenAI 必须与单一平台竞争:ChatGPT。策略是将支付、履约和客户关系留给商户,而 OpenAI 只捕获产品发现环节。

OpenAI 的成功取决于它能否同时满足商户和买家。在商户端,像沃尔玛这样将利益和支付深度整合到 ChatGPT 中的案例必须继续增加。在消费者端,ChatGPT 的推荐必须转化为实际购买。如果一方失利,另一方就会停滞。如果商户太少,产品选择就会变少;如果转化率低,商户就会撤回投入。

OpenAI 没有像 Google 那样用其他资产换取时间的奢侈。

最终,OpenAI 能否占据购物开场,取决于 ChatGPT 能否像取代搜索一样取代购物的起点。随着 Google 通过 Gemini 参与同一赛跑,这将是 OpenAI 最艰难的一战。

Visa Inc. (V)

核心技术

@Visa 是一家决心即使在 Agent 时代也要保持「最广泛使用的支付方式」地位的公司。为准备 Agent 支付,Visa 选择将现有支付网络向 Agent 开放的策略。

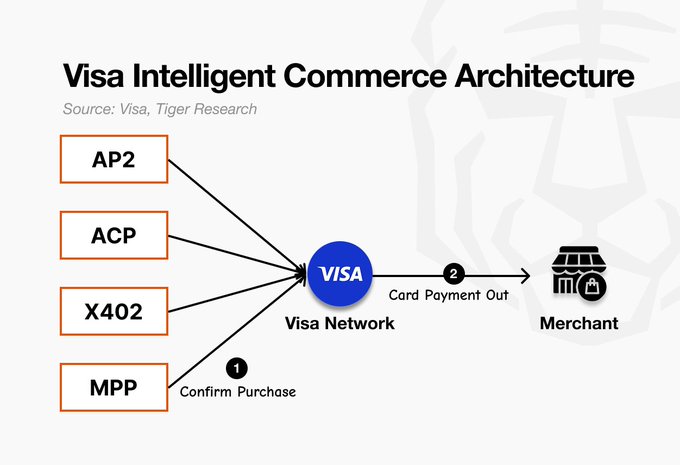

2025 年 4 月,Visa 推出了 Visa Intelligent Commerce 产品组合。Visa Intelligent Commerce 由四个组件组成,允许 Agent 像人类一样完成支付。

四个组件的共同点是:Visa 并未直接参与协议竞赛。

Agent APIs 是 Visa 自己的技术,在使用 Visa 卡时激活。而 Intelligent Commerce Connect 则是接受竞争协议的策略。

核心业务

Visa 当前收入来自卡支付费用。2025 年收入约 400 亿美元,年交易量 14 万亿美元。Visa Intelligent Commerce 目前并未产生单独收入。它是为在 Agent 商业时代到来时保住现有收入结构而构建的战略基础。

收入路径保持不变。

首先是支付费用。无论 Agent 代表用户按下支付按钮,还是人类直接操作,对 Visa 来说都没有区别。只要支付通过 Visa 网络,就会产生卡费。这就是为什么 Visa 将 Intelligent Commerce Connect 设计为接受竞争协议。

无论交易运行在哪个协议上,只要使用 Visa 卡支付,费用就会产生。

其次是 token 基础设施费用。每当 Tokenization(五个 Agent APIs 之一)发行的 AI 专用 token 用于交易时,Visa 负责凭证转换和认证。当 Stripe 等 PSP 和 AI 平台使用这一 token 服务时,Visa 会收取网络使用费。建立在卡之上的 token 层成为 Agent 时代的新费用轴心。

最终,Visa 的策略不是赢得协议竞赛,而是向赢家和输家都收取费用。在买方侧,OpenAI、Anthropic 和 Perplexity 等 AI 平台已作为合作伙伴排队。在卖方侧,Shopify 等电商平台和 Stripe 等 PSP 已就位。无论 Agent 交易向哪个方向增长,Visa 都坐在两端。

展望

Visa 的展望一句话概括:与其用自己的协议竞争,不如成为接纳所有协议的支付基础设施。

这一选择很重要,因为 Visa 的定位与其他玩家根本不同。Google、OpenAI 和 Coinbase 都在玩「自己的协议必须获胜」的游戏。AP2、ACP 或 x402 都必须成为各自生态的标准,才能最大化收入。协议战争本身接近零和博弈。

相比之下,Visa 玩的游戏是:无论哪个协议获胜,只要支付通过其网络即可。对 Visa 来说,协议战争的赢家无关紧要。它附着在获胜方收取费用,即使市场转向其他协议也能继续收费。

这种接纳策略不是「让步」,而是 Visa 最有利的定位。这只有 Visa 凭借其 48 亿张卡和 1.5 亿商户资产才能做出的选择。

然而,有一个变量:稳定币。如果 Agent 之间支付完全绕过 Visa 网络,直接在区块链上结算,Visa 就会失去收取费用的那一层。Visa 收购 Bridge、推出稳定币卡,以及作为稳定币专用链 Tempo 的验证者,都是对这一风险的回应。

要让接纳策略生效,支付必须在某个环节通过 Visa 的基础设施。稳定币是唯一可能威胁这一前提本身的路径。

最终,Visa 不追求赢得协议战争的原因很清楚。仅凭维持现有卡网络的地位,就足以让 Visa 成为 Agent 时代最大的受益者。唯一需要观察的是:稳定币绕过卡网络的速度有多快。

Mastercard Incorporated (MA)

核心技术

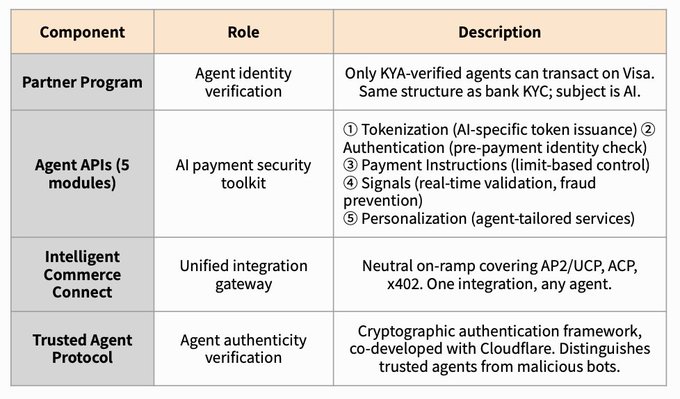

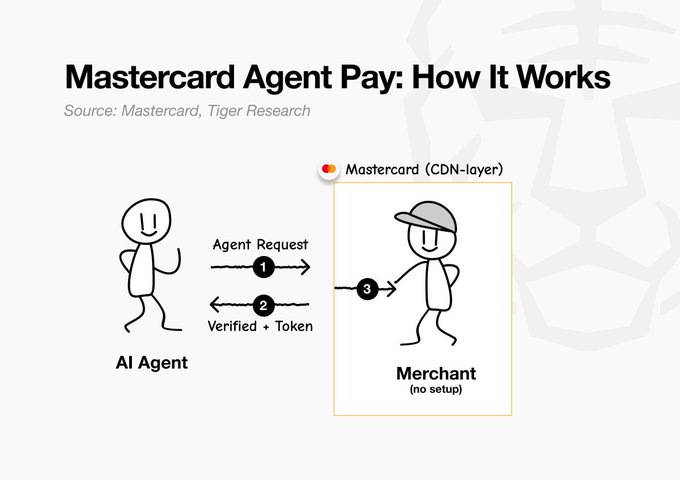

@Mastercard 与 Visa 玩着同样的游戏。它是一家即使在 Agent 时代也要保持卡网络地位的公司。Mastercard 选择的策略是将覆盖全球 210 多个国家的现有支付网络向 Agent 开放,但构建架构让商户能够轻松接入其系统。

2025 年 4 月,Mastercard 推出 Mastercard Agent Pay,随后在 9 月发布开发者工具,10 月推出 Agent Pay Acceptance Framework,稳步构建其 Agent 支付系统。

这些组件的共同点是:Mastercard 并未试图用自己的协议主导市场。其策略是确保无论市场向哪个方向移动,Mastercard 都能在支付和认证时刻介入。这是与 Visa 相同的「支付层中立」策略,但 Mastercard 专注于商户接受度。

Mastercard 的真正战场是让商户无需任何操作就能接受 Agent 支付。通常,当商户采用新支付方式时,必须在其网站中嵌入代码。Mastercard 消除了这一负担。

通过与 Cloudflare 合作,Mastercard 在商户网站前端构建了一个结构,能自动区分「是可信 Agent 流量还是恶意机器人」,只让可信 Agent 通过到达商户。商户无需触碰自己的一行代码就能接受 Agent 交易。

另一条路径留给希望深度集成的商户。那些希望将自家系统与 Agent 直接对话的商户,可以通过 MCP、A2A 和 ACP 等主要 Agent 协议连接。商户最终有两种选择:什么都不做,接受默认流量;或者连接协议并构建定制体验。无论哪条路径,都会通过 Mastercard。

核心业务

Mastercard 的收入结构很简单。每当支付通过 Mastercard 网络,就会产生费用。2025 财年收入约 328 亿美元,交易量 1755 亿笔。无论 Agent 还是人类支付,只要交易通过 Mastercard 网络,就会产生相同费用。

问题是 Agent 支付可能完全绕过卡网络。如果通过稳定币直接在链上结算,Mastercard 就没有位置。Agent Pay 正是为填补这一空白而设计的策略。

Mastercard 选择的路径是降低商户门槛。采用新支付方式通常要求商户在系统中嵌入新代码。Mastercard 消除了这一负担。通过与 Cloudflare 合作,Mastercard 在商户网站前端构建了一层,能自动过滤可信 Agent 流量。

商户无需额外工作就能接受 Agent 支付。接入网络的商户越多,通过 Mastercard 的交易就越多。

收入路径保持不变。每当 Agent 通过 Mastercard 网络完成支付,就会产生费用。结构与人刷卡完全相同。不同之处在于 Agent 支付比人类更快、更频繁。随着交易数量增长,费用累积的速度也会加快。

对 Mastercard 来说,Agent 交易的增长是费用收入的自然延伸。这不是开辟新业务,而是将现有结构带入 Agent 时代。

展望

Mastercard 的展望一句话概括:与 Visa 一样,它不挑选协议战争的赢家,而是旨在主导商户接受 Agent 的方式。

这一策略的核心是让商户无需触碰一行代码就能接受 Agent 支付。通过与 Cloudflare 合作,Mastercard 有效消除了商户进入壁垒。

Visa 也在朝着同一方向前进,但 Visa 目前同时在处理稳定币变量。随着 Bridge 收购和 Tempo 验证者参与,前线已经扩大。相比之下,Mastercard 仍能将全部精力集中在商户接受层。只需防守一条战线,在当下是一种优势。

问题是这种集中能维持多久。如果 Agent 之间支付开始通过稳定币直接在链上结算,通过现有支付网络的交易量可能会下降。Visa 已经开始应对这一风险;Mastercard 尚未公开行动。

Stripe, Inc.

核心技术

@stripe 是过去 15 年通过开发者友好 API 成为互联网商业支付标准的公司。为了在 Agent 时代保持这一地位,Stripe 选择的策略是在现有基础设施之上直接铺设新的 Agent 就绪支付轨道。

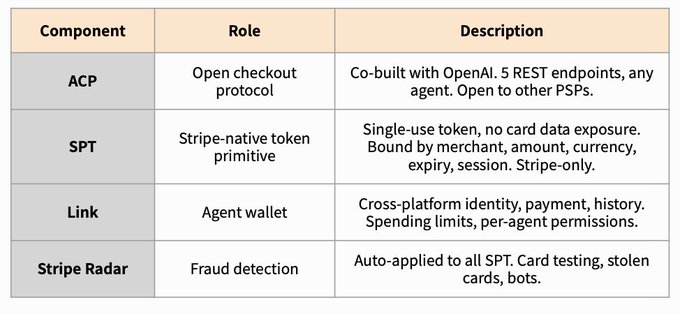

为此,2025 年 9 月 Stripe 与 OpenAI 共同发布了 ACP 作为开放标准,同年宣布了自己的支付原语 SPT(Shared Payment Token)。

Stripe 的 Agent 支付栈由四个部分组成。

四个组件的共同点是:只有 ACP 是开放标准,其余都是 Stripe 自己的技术。如果 ACP 是「Agent 与商户如何对话」的通用语言,那么 SPT 就是 Stripe 专有的支付 token,负责在对话中实际资金如何流动。

SPT 的流程如下:

- 用户在 ChatGPT 中说「买这个」

- Stripe 发行一次性支付 token(SPT)

- Agent 将该 token 传递给商户

- 商户验证 token 并完成支付

卡号从未直接交给 Agent。Stripe 发行只能用于本次交易的一次性 token(SPT),Agent 只将该 token 传递给商户,从而降低了卡数据被盗的风险。此外,已经在使用 Stripe 的商户只需一行代码就能启用 SPT 支付。

换句话说,这是已经接入 Stripe 的商户最快的路径,但使用其他 PSP 的商户需要单独集成。

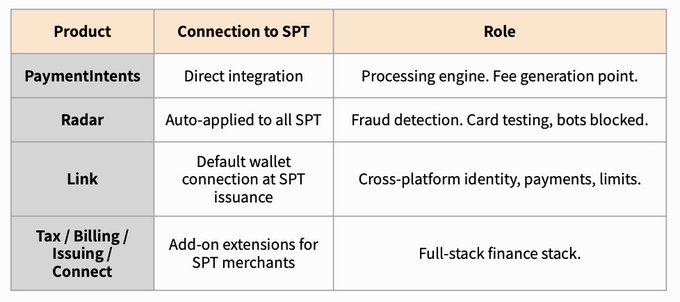

核心业务

Stripe 的差异化在于,它将 SPT 设计为 Agent 支付进入 Stripe 生态系统的枢纽,而非简单的支付 token。一旦商户采用 SPT 来接受 Agent 支付,后面附加的 Stripe 产品就会作为捆绑包跟进。打开一扇门,四扇门就连在一起。

其运作方式如下。一旦商户采用 SPT 来接受 Agent 支付,Stripe 的相邻服务就会作为捆绑包跟进。

支付费用:通过 SPT 的每笔 Agent 交易都携带与之前相同的费用结构。Agent 支付比人类快得多、频繁得多。随着交易量增长,按交易收取费用的速度会加快。支付方式改变了;费用结构没有改变。

Visa 和 Mastercard 在支付通过其网络时收取一次费用,然后结束。Stripe 则将支付作为入口,将商户绑定到其完整的金融服务栈。

从商户角度看,接入单一 Agent 支付,最终会将商户绑定到整个 Stripe 生态系统。

展望

Stripe 的展望一句话概括:同时占据 Agent 支付每一层的全覆盖策略。

Stripe 在 Agent 支付的每一层都占据了位置:协议层(ACP)、支付 token 层(SPT)和稳定币(@tempo)。当 Visa 和 Mastercard 将稳定币视为防御挑战时,Stripe 已将绕过卡的路径作为进攻资产锁定。

但核心问题是一个:Stripe 能否超越卡网络?

Stripe 今天的收入结构仍然建立在 Visa 和 Mastercard 网络之上。SPT、支付费用和商户捆绑都以卡网络为前提。当稳定币真正取代卡网络时,结构才会改变,但没有人知道这一刻何时到来。

诚然,Stripe 现在正在双线押注。然而,如果 Visa 和 Mastercard 运营着高速公路,Stripe 就是这条高速公路上最成功的物流公司。成为头号物流公司与拥有高速公路本身是不同的游戏。

首先是与 OpenAI 的关系。ACP 是共同开发的,但 ChatGPT 即时支付实际上是 Stripe 的垄断。如果 OpenAI 在流量积累到足够规模后建立自己的支付轨道或与另一家 PSP 结盟,Stripe 将失去其最大的 AI 通道。目前这种关系是双方必要的,但没有联盟是永久的。

其次是 ACP 的开放性。因为 ACP 是开放标准,Adyen 和 Worldpay 等竞争 PSP 也可以生产兼容的 token。今天,Stripe 的市场份额让商户自然选择 SPT;一旦竞争对手推出质量相当的 token,协议提出者的溢价会迅速稀释。

按调用付费(Pay-per-call)

上面讨论的 Agentic Commerce 是人类决定支付的模式,而 Pay-per-call 是 Agent 本身成为支付方的市场。只要账户中有资金,Agent 就会自主结算。这是在 Agent 调用另一个 Agent 的 API、数据或计算时激活的结构。

举个例子。Agent 被要求撰写一份市场分析报告。

- 用户要求 Agent 撰写市场分析报告

- Agent 查询 OpenAI API 并获得响应

- 为验证数据,它向 Dune 和 Nansen API 请求信息

- 完成的报告发送给另一个 Agent 进行审查

一份报告涉及数十笔支付。然而,与 Agentic Commerce 不同,金额低至几分之一美分。在传统支付系统中,仅手续费就让这种结构每笔交易都亏损。这就是为什么 Pay-per-call 依赖稳定币,手续费极低。

Pay-per-call 目前有三种基础设施标准:

- 协议层:Agent 如何通过消息表达支付意图

- 结算层:在哪条链上、以哪种资产结算支付

- 信任层:谁验证谁为谁支付了什么,以及以何种权限支付

Coinbase Global, Inc. (COIN)

核心技术

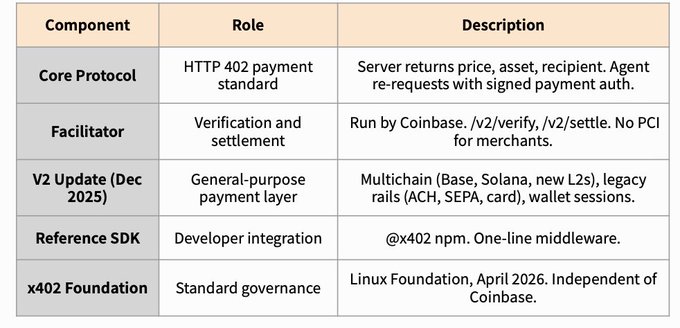

@coinbase 是构建 x402 的公司,这是一种允许 Agent 无需通过卡网络即可支付的标准。

2025 年 5 月,Coinbase 发布了 x402 协议,实际激活了之前休眠的 HTTP 402(Payment Required)状态码。同年,Coinbase 与 Cloudflare 共同成立 x402 Foundation,将 x402 扩展为通用支付层。

x402 是一个由五个元素组成的开放支付协议。

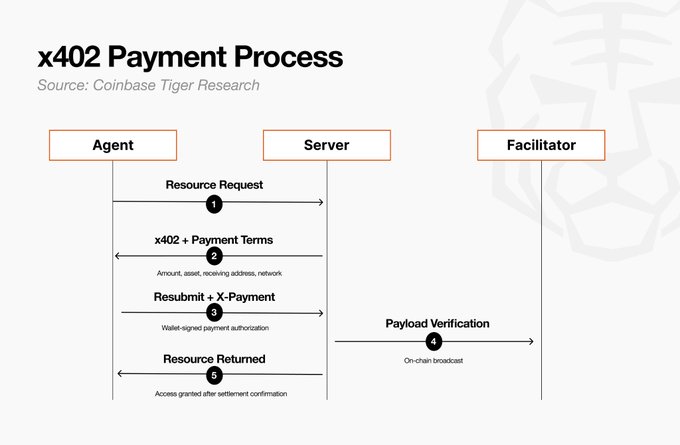

x402 的运作原理很简单。当 Agent 调用 API 时,服务器返回包含价格、接收地址、资产和网络信息的 HTTP 402 响应。Agent 用自己的钱包签署支付,将其包含在 header 中并重新请求。服务器通过 Facilitator 验证并结算支付,然后以资源响应。

流程

- Agent 向服务器请求资源

- 服务器返回带有支付条款的 HTTP 402

- Agent 用自己的钱包签署支付授权并重新请求,在 X-PAYMENT header 中携带签名

- 服务器将 payload 传递给 Facilitator(验证和结算服务),后者在链上广播

- 结算确认后,服务器返回 200 响应并提供资源

x402 与现有支付系统的最核心区别在于:支付本身就是认证。Agent 可以自主发现、支付并使用新 API,而无需人类介入。

V2 更新将 x402 从单次调用支付协议扩展为支持多种认证、会话和链类型的通用层。

最有意义的改变是基于钱包的会话。V1 需要每次调用都支付;V2 引入会话式支付(Sign-In-With-X),单次支付后可在设定时间内重复使用。这一改变让之前因太慢、太贵而无法按调用结算的工作负载(如 LLM 调用和多调用 Agent)首次能够在 x402 上运行。

核心业务

Coinbase 当前收入来自交易所费用。2025 年年度收入约 72 亿美元,其中大部分来自加密货币交易费。x402 目前与这一收入结构无关。但这正是 Coinbase 将 x402 开源的原因:免费发布标准,然后在运行该标准的基础设施上赚取收入。

这一策略与 Google 类似:开源 Android,然后通过 Play Store 和 Google Pay 捕获收入。

x402 针对的市场与 Visa、Mastercard 和 Stripe 根本不同。卡支付每笔收取 0.30 美元 + 2.9% 的费用。而 0.01 美元的 API 调用、0.005 美元的图像分类或 0.50 美元的一分钟 GPU 时间等微支付,在卡网络上根本无法存在。

x402 打开的市场在于 Agent 支付其他 Agent,或支付 API 提供商的领域,其单位和频率是人类无法按下支付按钮的。

当这一遥远的未来市场开启时,两条收入流会流向 Coinbase。

Base 交易费:x402 的默认结算层是 Coinbase 自己的 Layer 2 链 Base。每一笔 x402 支付都会在 Base 上产生交易,Coinbase 捕获排序器收入。随着 x402 交易量增长,Base 的交易费和锁定资产也会随之增长。标准免费发布,但运行该标准的链由 Coinbase 运营。

CDP 基础设施费用:每一笔 x402 支付都需要中介(Facilitator)来验证「这笔支付是否真实」并实际移动资金。默认 Facilitator 由 Coinbase Developer Platform(CDP)运营。一旦开发者开始使用 x402,他们自然会拉入相邻的 CDP 工具:钱包创建、gas 赞助和数据分析。

不过,自 x402 V2 以来,第三方 Facilitator 也可以使用。因此 Facilitator 本身的锁定力比预期要弱。Coinbase 的真正玩法在别处。最便宜、最快运行 x402 的区块链是 Coinbase 构建的 Base,而且官方白皮书明确表示 x402 在 Base 上运行效果最佳。

简单来说:Stripe 将支付时刻绑定到自己的系统。相比之下,Coinbase 构建了支付行驶的高速公路,并让行驶在这条路上的旅行者自然停靠在 Coinbase 的休息区(CDP 工具)。

展望

Coinbase 的展望一句话概括:不是击败竞争对手的游戏,而是尚未存在的市场以多快速度开启的游戏。

这一框架很重要,因为 x402 与卡网络不在同一领域竞争。信用卡每笔收取 0.30 美元 + 2.9% 的费用。0.01 美元的 API 调用、0.005 美元的图像分类或 0.50 美元的一分钟 GPU 时间等微支付,在卡网络上根本无法存在。

即使 Visa 和 Mastercard 接受 Agent 支付,那也是 Agent 执行人类以前购物行为的领域。x402 打开的市场在下一层:Agent 支付其他 Agent,或支付服务提供商的领域,其单位和频率是人类无法按下支付按钮的。

问题是 Agent 之间交易市场目前仍然很小。要让 Agent 作为日常工作流的一部分自主从不指定的提供商那里采购外部资源,这些交易必须以每秒数十次的速度发生,且每笔交易价值低于 0.001 美元。

只有当现有订阅结构无法处理的速 度和单价出现时,「Pay-per-call 比信用卡更好」的命题才成立。

最终,这一市场的扩张遵循一个顺序。首先是 Agentic Commerce 增长;只有通过这一过程积累了对 Agent 的信任和自主性之后,Pay-per-call 市场的需求才会得到验证。

Agentic Commerce 的赢家已经在竞争。Pay-per-call 的赢家将在市场开启的那一刻决定。

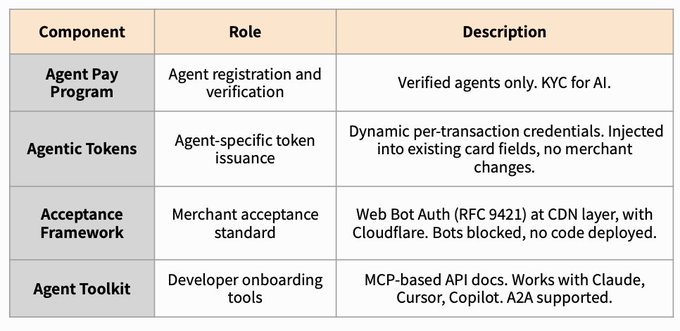

Stripe (MPP)

核心技术

@stripe 是唯一在 Agentic Commerce 和 Pay-per-call 两个领域都嵌入了自己标准的支付玩家。前面讨论的 ACP 和 SPT 是通过卡轨道进行的 Agentic Commerce 支付,人类将购物委托给 Agent;而 MPP(Machine Payments Protocol)是专为 Pay-per-call 领域设计的单独协议,Agent 自主支付其他 Agent 的 API、数据和计算。

它于 2026 年 3 月 18 日作为开放标准发布,同时 Tempo 主网启动,Tempo 是 Stripe 与 Paradigm 共同开发的。

与 x402 一样,MPP 也是基于 HTTP 402 模式的开放支付协议。它与 x402 在两个决定性点上不同。

首先是支付方式中立性。x402 围绕稳定币支付构建,而 MPP 通过同一协议处理稳定币和卡或其他法币。Visa 将 MPP 扩展用于卡支付,Stripe 通过自家平台支持卡和钱包。不同支付方式像插件一样坐在单一协议之上。

其次是会话支持。当 Agent 开启会话时,一次性在链上存入托管。在会话期间通过链下交换凭证,会话结束时一次性结算最终凭证。

这两种模式在流程可视化中形成鲜明对比。一次性支付(Charge)流程与 x402 类似,在单笔链上交易中完成。连续支付(Session)仅在初始存入和最终结算时在链上记录两次,中间的 N 次调用全部通过链下凭证处理。

这一区别正是 MPP 目标吞吐量(每秒 100 万 + 交易)得以实现的原因。

它类似于加油站支付。加油开始时进行一次卡授权,结束时进行一次最终扣款。无论中间流动多少燃料,交易次数都是两次。通过这一结构,MPP 的目标是每秒 100 万 + 交易。

核心业务

Stripe 将 Agent 支付市场视为两层。人类将购物委托给 Agent 的那一层已由 ACP 和 SPT 覆盖。MPP 针对的是下一层:Agent 自主支付其他 Agent 的 API、数据和计算的领域。它与 x402 针对同一 Pay-per-call 市场,但设计不同。

x402 只支持稳定币,而 MPP 支持卡、稳定币和比特币闪电网络,构建了多样化的支付方式。Tempo 初始设计合作伙伴名单揭示了这一市场的特征。Anthropic、OpenAI、德意志银行和 Visa 都在其中。MPP 的协议扩展由 Visa(卡)、Stripe(卡、钱包)和 Lightspark(闪电网络)实施。

原因在于:AI 模型调用是 Agent 最常支付的项目。无论 Agent 是在做研究还是编写代码,它都会持续调用 OpenAI 或 Anthropic 服务。这些收到钱的公司的设计阶段就参与其中,意味着交易量积累的路径已经铺好。

在这一结构中,两条收入流会流向 Stripe。

支付处理费用:当卡支付发生在 MPP 之上时,实际处理由 Stripe 现有系统负责。协议作为标准保持开放,供任何人使用,而实际资金转移的环节被拉入 Stripe 自有基础设施。随着 Agent 支付增长,通过 Stripe 的交易量也会增长。

Tempo 生态系统收入:MPP 的默认结算层是 Tempo。Tempo 是 Stripe 与 Paradigm 共同构建的仅用于支付的区块链,Stripe 直接作为验证者参与。随着 MPP 交易量增长,Tempo 的交易费将分配给验证者,而 Stripe 占据其中一个席位。开放协议;在协议结算的链上获得验证者席位,并通过设计捕获费用份额。

最终,Stripe 在 Pay-per-call 领域复制了 Agentic Commerce 的设计。ACP 和 SPT 坐在卡轨道之上;MPP 和 Tempo 坐在稳定币轨道之上。开放协议,封闭基础设施。无论支付运行在哪条轨道,最终都会通过 Stripe。

展望

Stripe MPP 的展望一句话概括:拉动 Visa 进行策略转向的协议。

Visa 原本在构建自己的 Trusted Agent Protocol 和 Intelligent Commerce 独立生态。策略是「使用我们的标准」。然而,随着 MPP 的推出,Visa 作为卡轨道扩展合作伙伴加入。Visa 加密负责人 Cuy Sheffield 评论称,Visa 「将 MPP 视为另一种明确定义 Agent 与商户如何通信的方式」。

这一句话表明,Visa 从对抗加密原生标准转向将卡轨道嵌入其中。

Agent 支付市场正在分化。受监管的人类商业在卡轨道上流动;Agent 之间交易(API 调用、计算购买、微支付)在稳定币上流动。虽然 x402 捕获了后者的加密原生标准,但 MPP 占据了桥接位置,将两条轨道整合到一个协议中。Stripe 构建了一个由它运营这座桥的结构。

然而,有两个变量。

首先是与 x402 的标准竞争。Coinbase 的 x402 已经积累超过 1 亿笔支付,并通过转移到 Linux Foundation 获得了中立治理。Stripe 也作为合作伙伴加入了 x402 Foundation,这是一种双轨策略,但两个协议是长期共存还是最终收敛为一个,仍不确定。

其次是 Tempo 的采用速度。MPP 的参考结算层是 Tempo,但 Tempo 实际能吸引多少 Agent 支付流量尚未得到验证。来自 Visa 和渣打银行子公司的机构信任资本意义重大,但开发者和服务提供商是否会真正选择 Tempo 是另一个问题。

Circle Internet Group, Inc. (CRCL)

核心技术

@circle 是从 USDC 发行人身份起步,随后扩展到整个稳定币基础设施的公司。在 Agent 支付时代,USDC 不再仅仅是一种支付方式。Circle 选择了将支付原语、钱包和结算链垂直整合到自家栈中的全栈策略。

2025 年 9 月,Circle 发布了 Developer-Controlled Wallets 和 x402 集成示例。2025 年 10 月,Arc 公测网启动,随后在 2026 年 3 月推出 Nanopayments 测试网。Circle 的 Pay-per-call 栈由三个组件组成。

Nanopayments 的核心是链下聚合和批量结算。大量微支付在链下捆绑,然后在链上单次批量结算,将每笔交易的 gas 成本降至接近零。Circle 在批量步骤吸收 gas 成本。

Arc 是一条专为稳定币金融设计的 L1。最具特色的设计选择是使用 USDC 作为原生 gas。核心规格包括基于 Malachite 共识引擎的亚秒级最终性、内置 FX 引擎、可选隐私以及 EVM 兼容性。

Developer-Controlled Wallets 允许开发者通过单一 API 创建和管理 Agent 钱包。作为基于 MPC 的系统,它在不暴露私钥的情况下运行,并将 Base、以太坊和 Arc 等多条链上的 USDC 作为单一统一余额处理。

当这三项技术捆绑在一起时,Agent 在 Circle 的栈内获得完整的支付体验:USDC 发行(USDC)→ 支付轨道(Nanopayments)→ 结算链(Arc)→ 钱包管理(Wallets)。

OpenMind 的自主机器狗通过 Nanopayments 支付 USDC 为自己充电,是第一个证明这一栈实际可行的参考案例。

核心业务

Circle 的收入结构很简单。2025 年总收入和储备收入达到 27 亿美元,其中超过 95% 来自 USDC 储备产生的利息收入(Reserve Income)。只要 USDC 被使用,储备利息就会流向 Circle。需要注意的一点是:Circle 与包括 Coinbase 在内的大型分发合作伙伴签订了协议,分享这一利息的固定比例。尽管如此,更广泛的图景不变:只要 USDC 被用作支付方式,Circle 的收入池本身就会增长。

Stripe 即使构建了 Tempo 链,也没有发行在 Tempo 上运行的稳定币。Coinbase 也面临同样情况。无论哪条链赢得竞赛,当稳定币支付增长时,Circle 的储备就会增长。

这一结构随着 Agent 支付的扩张而复利增长。每当 Agent 调用 API、购买数据或购买计算时,USDC 流通量就会增长。随着 USDC 流通量增长,储备同步扩大,利息收入也随之增加。

在此基础上,Circle 通过 Arc 打开了第二条收入路径。一旦 Arc 转为主网,每笔链上交易都会产生 gas 费,关键点在于这些费用以 USDC 支付。随着 USDC 需求增长,新的 USDC 会按比例发行,储备随发行扩大,利息收入也随之提升。虽然 Tempo 被设计为将 USDC 作为外部资产使用,但 Arc 被设计为采用自己的资产作为 gas,将链上活动直接转化为 USDC 需求。

最终,Circle 的游戏与其他竞争者在不同层面运作。当 Stripe 和 Coinbase 试图通过链和协议捕获 Agent 支付流时,Circle 持有的是在该流中被使用的资产。

展望

Circle 的展望一句话概括:唯一拥有资产发行权的全栈玩家的游戏。

Circle 与竞争结算基础设施(Tempo、Base)决定性不同的地方在于其对 USDC 发行的垄断。即使 Stripe 构建了 Tempo 链,也没有发行在 Tempo 上运行的稳定币。在 Tempo 上运行的 USDC 同样由 Circle 发行。Coinbase 在 Base 上也面临同样情况。

无论哪条链赢得竞赛,当稳定币支付增长时,Circle 的储备就会增长。这意味着在资产层面的结构性优势。

这一优势带有两个变量。

首先是 USDC 的市场份额。稳定币市场是 USDT 和 USDC 的双马竞争。Tether、PayPal 和银行发行的稳定币正在进入战场。USDC 是否能在 Agent 支付领域成为默认,还是竞争稳定币会分割市场,是第一个变量。

其次是 Arc 的采用速度。Circle 通过 Arc 下沉到链层是一项重大押注。但仅用于稳定币的链市场已经拥挤。Tempo 已获得来自 Visa 和渣打银行的机构信任资本,Base 在交易量上领先。问题是 Circle 能否将其独特资产 USDC 发行的多少份额拉入 Arc 生态系统。只有当 Arc 上的 USDC 使用量增长时,垂直整合才有意义。

如果稳定币支付在 Agent 时代成为默认,Circle 在结构上是最大的受益者。但 Circle 也是必须自己构建这一前提的公司。

Ethereum Foundation (ETH)

核心技术

@ethereum 选择作为开放标准为 Agent 经济提供信任层。当其他玩家在自己的费用结构内处理 Agent 支付时,以太坊正在构建一个基础协议,以标准化形式在链上记录 Agent 是谁、拥有什么声誉,以及其工作结果是否经过验证。

以太坊基金会于 2025 年 8 月 13 日正式提交 ERC-8004(Trustless Agents),并于 2026 年 1 月 29 日部署到主网。

ERC-8004 被设计为协议的信任扩展。合著者名单显示了该标准的特点。Marco De Rossi(MetaMask)、Davide Crapis(以太坊基金会)、Jordan Ellis(Google)和 Erik Reppel(Coinbase)作为合著者参与,这一阵容将 AI 基础设施、加密交易所、钱包和基金会带到同一张桌子上。

ERC-8004 由三个链上注册表组成。

当三个注册表结合时,Agent 的身份 → 交易历史 → 验证结果全部在链上累积。直到现在,平台 A 知道的 Agent 声誉无法带到平台 B。在 ERC-8004 之上,声誉成为 Agent 自己的可移植资产。

信任模型根据任务风险按比例选择。对于低风险任务(例如订披萨),仅查询声誉就足够。对于高风险任务(例如医疗诊断),模型需要抵押品担保的重新执行或甚至 TEE 证明。同一个标准,但验证严格程度根据任务性质而不同,这是一种灵活设计。

重要的是,支付本身不是 ERC-8004 的一部分。x402 或 ERC-20 转账等支付层单独附加,支付证据作为反馈附加到 Reputation Registry。以太坊没有构建支付协议,而是提供支付层之上必须共同引用的信任和声誉的公共层。

基于 ERC-8004 的 Agent 交易流程如下:

Agent 开发者在 Identity Registry 注册 Agent。发行 ERC-721 NFT,该 NFT 指向包含能力、端点和支付地址的注册文件(也称为 Agent 卡)

另一个 Agent 或用户在 Registry 中搜索该 Agent。可从任何 EVM 链进行查询

任务执行后,结果反馈记录在 Reputation Registry 中。反馈来源通过 EIP-191 或 ERC-1271 签名验证

对于高风险任务,Validation Registry 中的独立验证者通过重新执行、zkML 证明或 TEE 验证结果,并记录在链上

如果出现争议,链上指针和哈希无法删除,保留审计轨迹完整性

核心业务

ERC-8004 不是特定公司的收入结构,而是以太坊生态系统整体共享的开放标准。相反,标准采用范围越广,整个以太坊生态系统受益越多。以太坊运作的层与其他支付标准玩家根本不同。

Visa 和 Mastercard 在支付通过其网络时收取费用。Stripe 和 Coinbase 开放协议并在基础设施层捕获收入。

以太坊提供那些支付层必须共同引用的信任层。Agent 是谁、拥有什么声誉、其工作结果是否经过验证,都以标准化形式在链上记录。无论支付协议战争谁获胜,这些交易的信任证据都会通过 ERC-8004 运行。

以太坊生态系统在这一结构中获得的是:随着 Agent 在 Identity Registry 注册并累积声誉,该元数据在 EVM 环境中以最高兼容性运行。核心玩家的意图也直接说明:MetaMask 表示「Agent 工作流的主基地将是 Ethereum 和 Linea L2。」

标准起源于以太坊,并在 EVM 兼容链上最自然地运行。非 EVM 阵营(如 Solana 和比特币闪电网络)需要在 SDK 层面进行扩展(MetaMask 本身运行多链 SDK),但标准的默认环境是 EVM 这一事实不会改变。

标准使用范围越广,EVM 生态系统的默认位置就越稳固。最终,以太坊基金会和 MetaMask 通过 ERC-8004 瞄准的位置不是在支付层收取费用的游戏,而是成为支付层必须共同引用的信任基础设施。标准传播越广,整个 EVM 生态系统就越强大。

展望

以太坊的展望一句话概括:主导信任层而非支付的策略。

这一选择的意义很清楚。以太坊没有进入支付协议竞赛。x402、MPP 和 Delegate Payment 都处理支付行为本身。以太坊选择标准化支付之上的内容:谁进行了交易,结果是什么。

在 Pay-per-call(Agent 之间交易市场)中,无论支付协议谁获胜,这些交易的证据很可能都会记录在 ERC-8004 环境中。只要标准被广泛采用,无论支付层谁获胜,以太坊生态系统都会受益。

然而,有两个变量。

首先是 EVM 兼容性的限制。ERC-8004 构建在 EVM 链上。Base、Arc、Tempo、Linea 和 BNB Chain 等 EVM 家族链可以直接使用它,但 Solana 和比特币闪电网络等非 EVM 阵营需要单独适配器。如果非 EVM 链构建自己的身份和声誉标准,Agent 经济就有在 EVM 和非 EVM 之间分裂的风险。Solana 已经占 x402 交易量的 24% 这一事实表明,这种碎片化已经在发生。

其次是 ERC-8004 实际采用深度。标准已在主网上线这一事实,并不自动意味着 Agent 会实际在 Identity Registry 注册并在 Reputation Registry 中累积反馈。问题是主要 Facilitator 和 Agent 平台是否会超越早期原型(ChaosChain)水平,并将 ERC-8004 作为默认接受。

即使 Pay-per-call 时代到来,如果用户为了便利而倾向于钱包嵌入功能,ERC-8004 也可能沦为一个实际影响有限的标准。

Kite AI (KITE)

核心技术

@GoKiteAI 是从头为 AI Agent 设计的支付基础设施。当 Visa、Mastercard 和 Stripe 将现有卡网络或 PSP 基础设施移植到 Agent 环境时,Kite 从相反方向开始。它假设 Agent 自主结算的环境,并将链、身份、会话和声誉捆绑到一个单一栈中。

四个元素处于核心:EVM 兼容的 L1 链(稳定币原生结算)、Kite Passport(Agent 身份和委托管理)、可编程信任层(加密消费规则)和 SLA 执行层。从结构上区分 Kite 与其他玩家的地方在于,这些不是单独的产品;它们作为一个栈运作。

协议兼容性也已就位。Kite 支持 MCP(Anthropic)、A2A 和 AP2(Google)、x402(Coinbase)、MPP(Stripe 和 Tempo)以及 OAuth 2.1。设计不是「选择 Kite 或你的现有栈」;而是「在你的现有栈中添加 Kite」。

Kite 的核心技术由三部分组成。

Kite 的核心差异化是其三层身份架构。它没有将人类密钥管理直接应用于 Agent,而是将权限分为三个层级。

支付流程有五个步骤:

- 用户安装 Kite Passport,注册 passkey(指纹、Face ID)

- Agent 创建会话,包含预算、时长、允许的操作

- 用户用 passkey 批准;Agent 在限制范围内自主执行

- 每笔交易携带三层签名(用户根权限、Agent 委托 token、会话签名)。必须全部通过才能最终确定

- 违反时,SLA Oracle 提交链上证明;智能合约自动执行退款和处罚

商户可以通过两条路径参与:x402 或 MPP。x402 通过 HTTP 402 响应返回支付条款并在链上结算。MPP 构建在 Stripe 和 Tempo 之上,支持稳定币和法币。无论哪条路径,都能从 Kite Passport Agent 进行支付。

核心业务

Kite 的方法与其他玩家起点不同。Visa 和 Mastercard 将现有卡网络移植到 Agent 环境。Stripe 在现有 PSP 基础设施之上叠加 Agent 层。Kite 从一开始就专为 Agent 设计。它将链、身份、会话和声誉捆绑到一个单一栈中,并旨在将 Agent 存在的层本身变成基础设施。

这里的结构很独特。作为稳定币流入的费用在公开市场上兑换为 Kite token,然后进行分配。交易量增长越多,对 token 的买入压力就越大。这不是简单的费用收入;而是将交易量转化为 token 价值的设计。

Kite 的定位一句话概括:与外部支付标准兼容,同时直接拥有这些标准执行所在的层。Kite 也在构建自己的身份和验证标准,包括 Kite Passport 和 Agent SLA,但核心价值在于将一切流动的链置于 Kite 自有基础设施之下。

如果像 Google 的 AP2 这样的标准位于上层支付授权层,那么 Kite 旨在声称该授权实际在链上执行的下层。实际上,Kite 被设计为与 A2A、MCP、OAuth 2.1 和 AP2 等现有标准兼容。

不过,公司目前处于测试网和早期合作伙伴阶段。PayPal 和 Coinbase Ventures 同时支持 Kite,表明对潜力的认可,但投资和实际采用是不同的问题。

展望

Kite 的定位是最雄心勃勃的,同时也是最不确定的。

从头重新设计 Agent 支付基础设施的前提是正确的。与在现有卡网络之上运作的 Visa、Mastercard 和 Stripe 不同,Kite 不假设卡网络的存在。将稳定币原生结算、加密身份验证和自动执行 SLA 捆绑到一个单一栈的设计,在结构上区分了 Kite。

这意味着在 Pay-per-call(Agent 之间交易领域)的完全专业化。

挑战在于执行。Kite 目前处于测试网和早期合作伙伴阶段。以太坊通过 ERC-8004 持有标准领导地位,而 Stripe、Coinbase 和 Google 已经拥有现有基础设施和开发者生态。在这种环境中用专有 L1 争夺份额是不同的游戏。

PayPal 和 Coinbase Ventures 同时投资表明双方都认识到潜力,但投资和采用是不同的事情。如果 Pay-per-call 采用实际上升,Kite 可能构建压倒性的生态系统。但这需要多长时间,没有人知道。

Agentic Commerce 先行;Pay-per-call 随后

Agentic Commerce 最终是一个会成功的模式。问题不是「这个市场会不会开启?」,而是「谁会捕获它?」

原因是 Agentic Commerce 并非全新的结构。在现有系统中,用户、卡发行人和商户各自只需要一次更新。这与其说是技术优越性,不如说是市场接入的速度。

实际上,利益相关者已经达成一致。沃尔玛、Etsy 和 Shopify 等电商商户已作为 Google 和 OpenAI 的合作伙伴加入,支付网络和企业公司也已跟进。

Pay-per-call 是另一回事。不能否认这一市场开启的可能性,但目前是否存在需求仍不确定。核心原因在于当前的 API 支付结构。OpenAI、Anthropic 和 AWS 等 API 提供商已经运行按月订阅或基于使用的后付费计费。

当 Agent 调用 API 时,如果平台自动关联卡并按月计费,结果在功能上与现有 SaaS 计费结构相同。

从企业财务团队的角度看,没有动力去改变一个可预测且熟悉的结构。这就是为什么 x402 或 MPP 等 Pay-per-call 协议真正需要的需求尚未得到验证。

要让 Pay-per-call 成为有意义的市场,条件必须对齐。Agent 必须从不指定的提供商那里自主采购外部资源,而无需事先合同,并且这些交易必须以每秒数十次的速度发生,每笔交易价值低于 0.001 美元。

只有当现有订阅结构无法处理的速 度和单价出现时,「Pay-per-call 比信用卡更好」的命题才成立。

最终,这一市场的扩张遵循一个顺序。首先是 Agentic Commerce 增长;只有通过这一过程积累了对 Agent 的信任和自主性之后,Pay-per-call 市场的需求才会得到验证。

Agentic Commerce 的赢家已经在竞争。Pay-per-call 的赢家将在市场开启的那一刻决定。