编者按:SpaceX 盘后市值突破 3 万亿美元之后,这篇文章提出了一个比「它到底值多少钱」更尖锐的问题:当一家公司在有限流通盘、期权交易和市场情绪的共同作用下,能够一天内增加数千亿美元市值时,资本市场究竟还在做价格发现,还是已经变成一台自我强化的投机机器?

作者的核心判断并不在于否定 SpaceX 的商业前景。SpaceX 仍然可能是全球最重要的太空基础设施公司之一,也可能拥有极高的长期想象空间。但本文真正关注的是另一件事:如果股价主要由看涨期权买盘、做市商对冲、动量资金追逐和被动资金配置推动,那么估值就不再只是「反映价值」,而会开始「制造价值」。价格上涨本身成为新的看多理由,基本面则被推到次要位置。

文中反复提到的 gamma squeeze(期权做市商因对冲被迫买入股票,从而进一步推高股价的反馈循环),正是理解这篇文章的关键。过去几年,类似机制已经在特斯拉、部分 meme 股和高动量科技股上反复出现。作者担心的是,SpaceX 一旦复制这种路径,并因自身叙事强度、流通盘限制和马斯克个人影响力被继续推高,它就可能从一只高估值股票,演变为整个市场的系统性变量。

更危险的部分在于指数化和被动投资。当一家公司市值足够大,它会被纳入主要指数,被 ETF、养老金、退休账户、主权基金和机构组合被动持有。此时,泡沫不再只是少数交易员的冒险,而会进入普通投资者的长期资产配置。它涨得越高,市场越无法绕开它;而越无法绕开它,资金又越可能继续流向它。

因此,本文真正讨论的不是 SpaceX 会不会成为 5 万亿美元或 10 万亿美元公司,而是现代资本市场的一个结构性悖论:当市场机制本身可以把叙事、杠杆和流动性放大到足以压倒基本面时,所谓「价格发现」还能否成立?SpaceX 只是一个极端案例,但它暴露的问题可能更普遍——在今天的美股市场里,系统性风险有时并不是从坏公司开始,而是从最受欢迎、最无法被忽视的公司开始。

以下为原文:

「事情只会变得越来越怪,越来越怪,越来越怪,最后,它会怪到一种程度,人们不得不开始讨论:它到底有多怪。」

——特伦斯·麦肯纳

过去几年里,我一直在问:事情到底要变得多离谱,我们才会承认,股市从根本上已经彻底坏掉了?今天盘后看到 SpaceX 大涨之后,我觉得答案已经很明显了:市场早就坏了。真正的问题只是,它还要荒谬到什么程度,其他人才会注意到这一点。

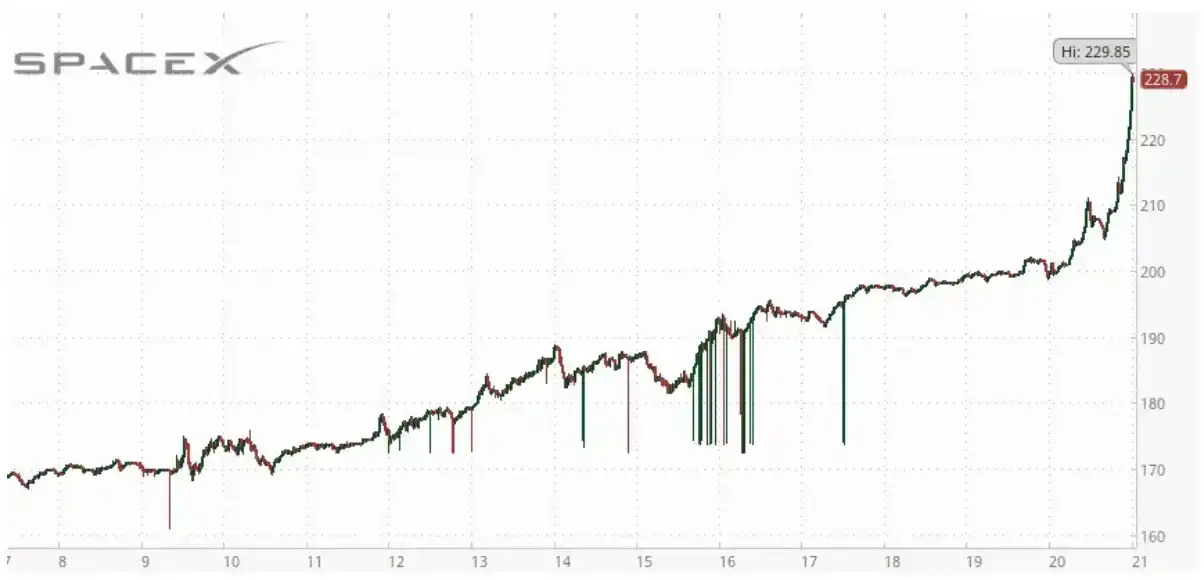

SpaceX 在盘后交易中市值突破了 3 万亿美元。这意味着,它的估值已经超过了亚马逊和微软。微软每年创造数千亿美元收入,年度利润超过 1000 亿美元。亚马逊年收入超过 7000 亿美元,利润也达到数百亿美元。而现在,SpaceX 被赋予了比它们更高的估值。

SpaceX 相对有限的流通盘,使它成为操纵式逼空行情的理想标的。临近盘后交易结束时,它的股价一度接近每股 230 美元。一天之内,一家每年仍在亏损数十亿美元的公司,凭空增加了约 6500 亿美元市值。

6500 亿美元。不是一年。不是十年。就是一天。而明天,SpaceX 的期权将开始交易。正如我此前预测的那样,我敢打赌,它可能还会被进一步逼空。

这才是真正让人不安的地方。因为我已经写了很多年:当期权活动开始成为价格走势的主要驱动力时,市场会发生什么。

我们已经见过这套剧本:看涨期权买家涌入,做市商被迫对冲,股票上涨,动量交易者追高,更多看涨期权被买入,然后这个循环继续自我强化。

两天后到期、行权价 380 美元的看涨期权——也就是目前可买入的最深度虚值合约——是本周到期看涨期权中第二受欢迎的行权价,并且在早盘交易中一度是最热门的行权价。

到某个节点,价格不再衡量价值,而是开始制造价值。估值本身变成了看涨逻辑。公司的行业属性和基本面变得完全无关紧要。此时,市场就正式开始做它本不该做的事情。

这就是为什么明天很重要。因为一家已经展现出极强逼空特征的公司,期权将开始交易。而它的「姐妹公司」也曾发生过类似情形。

过去几年我一直在写,现代市场越来越多地由机械性力量驱动,而不是由基本面分析驱动。明天可能会成为这一判断最清晰的案例之一。

我的预期是,SPCX 期权交易的推出不会改善价格发现,反而会进一步扭曲价格发现。如果激进的看涨期权买盘出现,做市商的对冲行为可能制造出一种反身性反馈循环,类似过去十年里推动特斯拉和其他动量股出现那些壮观、但完全不合逻辑行情的机制。

到那时,价格变动将与商业基本面毫无关系,而完全取决于市场结构。如果 SpaceX 真的经历许多交易员公开预期中的那种 gamma 逼空,我认为这将进一步证明:现代市场已经变得毫无用处,并且对普通人的退休账户极其危险。

因为市场本应负责配置资本,本应促进价格发现。本应把估值——无论多么不完美——与经济现实连接起来。市场不应该变成一种自我强化的反馈机器,仅凭机械性资金流,就能为一家公司增加数千亿甚至数万亿美元市值。

问题不在于 SpaceX 是不是一家好公司。问题在于,围绕它的市场结构是否健康。

因为,如果一家公司可以在收入和利润只是微软、亚马逊一小部分的情况下,变得比微软和亚马逊更值钱,而且明天可能还会超过英伟达,那么限制因素到底在哪里?什么能阻止它变成一家 5 万亿美元公司?又有什么能阻止它变成一家 10 万亿美元公司?

如果推动特斯拉在 2019 年末之后暴涨的同类期权驱动反馈循环出现在这里,那么这些数字就不再像过去那样不可想象。而这正是没人愿意讨论的地方。

所有人都想讨论 SpaceX 还能涨到多高。没人想讨论的是:如果它真的涨到了那个位置,会发生什么。

如果 SpaceX 市值达到 10 万亿美元,那就意味着一家公司的估值约等于美国 GDP 的三分之一。它将大到足以主导被动指数、退休账户、ETF、养老金和机构投资组合。它的一涨一跌,将越来越多地决定整个市场的表现——而与此同时,它甚至还没有盈利。它将成为人类历史上最伟大、也最危险的炒作机器。

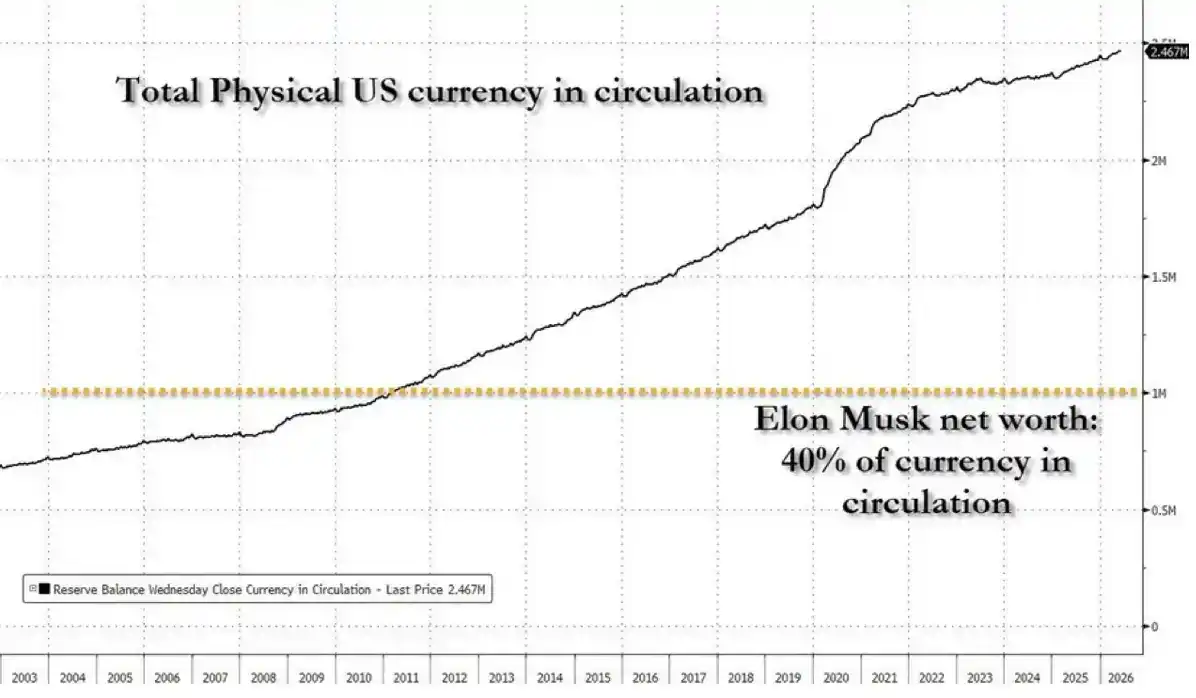

再想想这对埃隆·马斯克意味着什么。如果 SpaceX 估值达到 10 万亿美元,马斯克的个人财富将进入现代历史上从未出现过的区间。他的净资产已经相当于流通中全部货币的 40%。

而且,他并不只是比第二富有的人更有钱。他很快可能会变成第二富有者的十倍左右。

马斯克与其他亿万富豪之间的差距,可能会超过一些发达国家的全部财富。到那个时候,我们讨论的就不再是普通意义上的财富创造。

如果 SpaceX 的市值因为某种 gamma 逼空故障,真的冲到 28 万亿美元,会发生什么?那大致相当于美国一年的经济产出。到那时,人们终于会开始质疑市场吗?还是会继续寻找新的理由来合理化这一切?

因为历史上每一个泡沫都是这样运转的。每一个新高,都会被当作证明前一个高点太低的证据。每一轮投机狂热,都会被包装成创新——问问所谓「创新专家」Cathie Wood 就知道。每一次逼空,都会被解释为天才。每一次警告,都会变成「怀疑者不懂未来」的证据。

SpaceX 突破 3 万亿美元这件事最惊人的地方,并不是估值本身。

而是如果它继续上涨,它会大到再也无法被忽视。到某个时刻,我们就必须停止讨论 SpaceX 本身,转而讨论制造出它的这个系统:一个已经完全脱离原始功能的投机机器。

危险在于,一旦一家公司达到足够大的规模,扭曲本身就会变成系统性风险。每一只被动基金都必须持有它。每一个主要指数都会依赖它。养老金、退休账户、主权财富基金、保险公司和机构投资组合,都会越来越多地暴露在同一笔交易之中。它涨得越高,就越不可回避。

这才是没人真正理解的部分。

如果 SpaceX 最终在炒作、叙事、机械性资金流和期权驱动反馈循环的共同作用下达到 10 万亿美元,它就不再只是一个关于 SpaceX 的故事。它会变成整个市场。它的走势将越来越多地决定指数、ETF 和整个金融系统中退休账户的表现。市场实际上会变成对单一股票的一场公投。

泡沫就是这样变成系统性风险的。不是在它还小到可以被嘲笑的时候,而是在它大到所有人都被迫参与的时候。今天推动价格上涨的同一套机制,最终会制造出明天不稳定的条件。当数万亿美元财富被绑定在一个从未真正锚定基本面的估值之上时,即便只是一次温和回调,也可能产生远超这只股票本身的后果。