Rédaction : ChandlerZ, Foresight News

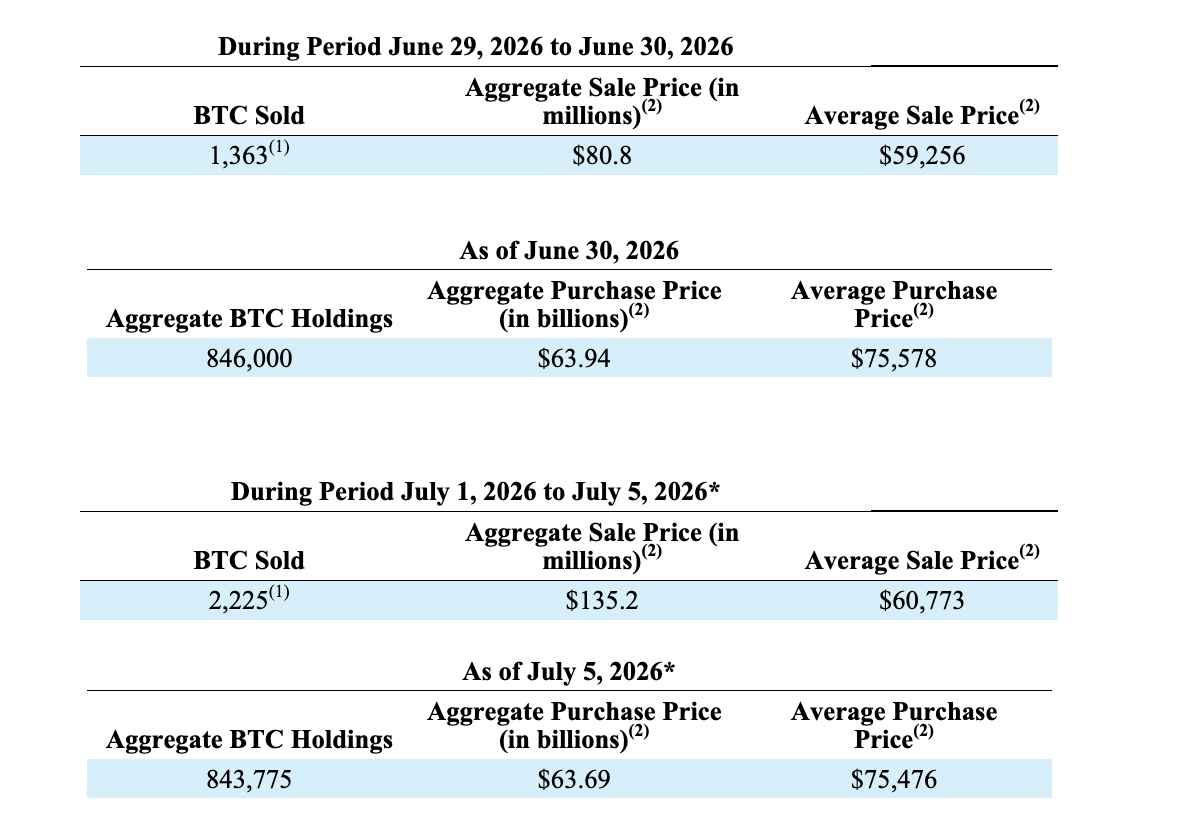

Le 6 juillet, Strategy (anciennement MicroStrategy) a divulgué dans un dossier 8-K de la SEC que la société avait vendu 1 363 bitcoins entre le 29 et le 30 juin à un prix moyen d'environ 59 256 dollars, pour un total d'environ 80,8 millions de dollars ; puis entre le 1er et le 5 juillet, elle a vendu 2 225 bitcoins à un prix moyen d'environ 60 773 dollars, pour un total d'environ 135,2 millions de dollars. Le produit de ces ventes a été utilisé pour payer les dividendes sur actions privilégiées et compléter les réserves en dollars.

Il s'agit de la plus grande vente nette de Strategy depuis le lancement de sa stratégie Bitcoin en 2020, et aussi de la première réduction institutionnalisée de son actif principal en six ans. Le prix de vente moyen d'environ 60 200 dollars est inférieur au coût moyen de détention de la société d'environ 75 476 dollars, ce qui équivaut à une perte d'environ 15 276 dollars par bitcoin, soit un total de 54,81 millions de dollars.

Au 5 juillet, Strategy détenait au total 843 775 bitcoins, pour un coût total d'acquisition d'environ 63,69 milliards de dollars. Elle reste la société cotée détenant le plus de bitcoins au monde.

Selon les déclarations officielles, au 5 juillet, les réserves en dollars de Strategy s'élevaient à 2,55 milliards de dollars, stables par rapport à la semaine précédente. Au deuxième trimestre 2026, la société a enregistré une perte sur actifs numériques d'environ 8,32 milliards de dollars, dont environ 8,31 milliards de pertes latentes et environ 900 000 dollars de pertes réalisées. Au 30 juin, la valeur comptable de la détention de bitcoins est tombée à 49,67 milliards de dollars, inférieure au coût d'acquisition. Strategy procédera à une provision de dépréciation complète sur l'actif d'impôt différé correspondant.

Après la divulgation de ces informations, le Bitcoin a rapidement chuté sous les 61 500 dollars, avant de rebondir après l'ouverture du marché américain, avec des achats le ramenant jusqu'à environ 64 500 dollars. L'action MSTR a corrigé d'environ 2 % après une hausse de 21 % la semaine précédente, mais reste en baisse de plus de 35 % depuis le début de l'année.

De 32 à 3 588 bitcoins, une multiplication par 100 en six semaines

Vendre des bitcoins était autrefois tabou pour Strategy. En septembre 2020, après avoir effectué son premier achat de bitcoins pour 425 millions de dollars, le fondateur Michael Saylor avait déclaré dans une interview à CoinDesk : « I didn't buy it to sell it. Ever. (Je ne l'ai pas acheté pour le vendre. Jamais.) ». Pendant les cinq années suivantes, Strategy n'a fait qu'acheter, sans jamais vendre, utilisant son bilan pour être un détenteur permanent de bitcoins.

Décembre 2022 a été la seule exception. Strategy avait alors annoncé la vente de 704 bitcoins à un prix moyen d'environ 16 776 dollars, mais les a rachetés deux jours plus tard, augmentant ainsi sa position nette. Le dossier SEC avait qualifié cette opération de « récolte de pertes fiscales » (tax-loss harvesting), utilisant les pertes en capital pour compenser les gains précédents et obtenir un avantage fiscal.

Le 5 mai 2026, lors de la conférence téléphonique des résultats du T1, Strategy a pour la première fois émis un signal de vente. Michael Saylor avait déclaré : « Nous pourrions vendre quelques bitcoins pour payer les dividendes, pour que le marché s'adapte à l'avance. »

Il a expliqué par la suite dans une interview avec Fortune que le but de ces propos était de « créer de la panique pour presser les vendeurs à découvert et les détracteurs ». Mais les dossiers SEC trois semaines plus tard ont révélé que Strategy avait vendu 32 bitcoins entre le 26 et le 31 mai, encaissant environ 2,5 millions de dollars.

Six semaines plus tard, le chiffre est passé de 32 à 3 588 bitcoins.

Une autorisation de vente de 1,25 milliard de dollars, 17 % utilisés en une semaine

La vente de 3 588 bitcoins n'était pas une décision temporaire. Le même jour que la première vente (29 juin), Strategy a publié un nouveau cadre financier intitulé « Digital Credit Capital Framework », institutionnalisant officiellement la vente de bitcoins.

Le cadre comporte cinq éléments clés : une politique de réserves en dollars, un ajustement de la politique de dividendes STRC, un plan de rachat d'actions privilégiées, un plan de rachat d'actions ordinaires et un plan de vente de BTC. L'essentiel inclut l'autorisation donnée à la direction de vendre jusqu'à 1,25 milliard de dollars de bitcoins si nécessaire (soit environ 20 800 bitcoins au prix actuel, représentant 2,5 % du portefeuille total) ; l'établissement d'une réserve de trésorerie en dollars à un niveau minimum équivalent à la somme des dividendes et intérêts sur actions privilégiées pour les 12 prochains mois ; l'augmentation du taux de dividende annualisé des actions privilégiées STRC de 11,5 % à 12 % à partir du 1er juillet ; et enfin l'autorisation d'un rachat jusqu'à 1 milliard de dollars d'actions privilégiées et 1 milliard de dollars d'actions ordinaires.

Au 28 juin, les réserves en dollars de Strategy s'élevaient à 2,55 milliards de dollars. Lors de la publication du cadre, Strategy tentait de faire passer le message que vendre des bitcoins n'était qu'une option parmi d'autres dans sa boîte à outils de gestion financière, et que la société disposait de réserves de trésorerie suffisantes pour faire face à ses obligations de dividendes. Mais clairement, la vitesse de vente a dépassé les attentes du marché : 3 588 bitcoins pour 216 millions de dollars signifie que 17 % de l'autorisation de vente de 1,25 milliard de dollars a été utilisée dès la première semaine.

De 2020 à 2025, la stratégie d'achat de bitcoins de Strategy reposait sur un mécanisme de financement agressif : émission d'obligations convertibles, augmentation de capital, émission d'actions privilégiées, toutes les sommes collectées étant utilisées pour acheter des bitcoins. Ce modèle fonctionnait parfaitement lorsque le Bitcoin montait, car l'appréciation des actifs couvrait le coût du financement, et le cours de l'action et le Bitcoin formaient une spirale positive.

Strategy a actuellement quatre séries d'actions privilégiées cotées : STRC (dividende annualisé de 12 %), STRK (8 %), STRF (10 %), STRD (10 %), représentant une obligation annuelle de dividendes d'environ 1 milliard de dollars. Ces dividendes sont une dépense obligatoire, qui doit être payée à temps quel que soit le prix du Bitcoin. L'activité logicielle de la société (les produits BI de l'ancienne MicroStrategy) génère moins de 500 millions de dollars de revenus annuels, loin de couvrir les dividendes.

Ceci crée une contradiction majeure : Strategy finance l'achat de bitcoins en émettant des actions privilégiées, mais l'obligation de dividendes de ces actions privilégiées force la société à vendre des bitcoins pour payer ces dividendes. Ce paradoxe était masqué lorsque le prix du Bitcoin était supérieur au coût d'acquisition.

Le Bitcoin a fortement reculé depuis son pic historique d'octobre 2025. Le coût moyen de détention de Strategy est d'environ 75 476 dollars, tandis que le prix de vente moyen de ce lot n'était que d'environ 60 200 dollars, soit une perte de plus de 15 000 dollars par bitcoin. Le compte de résultat du T1 a enregistré une perte par dépréciation sur actifs numériques de 12,5 milliards de dollars, et celui du T2, 8,32 milliards. La société vend donc des bitcoins à un prix inférieur à leur coût, pour payer les dividendes des titres qu'elle a émis pour acheter ces mêmes bitcoins.

Une garantie surévaluée

3 588 bitcoins représentent 0,4 % du portefeuille total de 840 000 bitcoins, donc l'impact sur le marché du Bitcoin est limité. La limite de l'autorisation de vente de 1,25 milliard de dollars représente 2,5 % du portefeuille total, et même si elle était entièrement utilisée, on serait loin d'un dénouement de position. D'un point de vue bilan, Strategy n'a pas de crise de solvabilité.

Mais le cours de MSTR n'a jamais été valorisé en fonction de son bilan. Cette action a longtemps été négociée avec une prime de 1,5 à 3 fois la valeur nette en BTC. Le prix que les investisseurs paient pour cette prime ne correspond pas aux 840 000 bitcoins eux-mêmes (acheter directement du BTC ou un ETF est moins cher), mais plutôt au produit narratif fourni par Michael Saylor : une machine à absorber du Bitcoin qui ne fait qu'acheter, dont le portefeuille ne cesse de croître et qui ne sera jamais vendeur. Cette promesse était la garantie de toute la prime de MSTR.

Au 28 juin, les réserves en dollars de Strategy étaient de 2,55 milliards de dollars, et les dividendes annuels sur actions privilégiées d'environ 1 milliard de dollars, ce qui couvre plus de deux ans de dépenses. Michael Saylor n'avait pas besoin financièrement de vendre maintenant. Pourtant, il a activé le cadre de vente institutionnalisé, augmenté le dividende STRC, et exécuté des ventes pour 216 millions de dollars en une semaine. Les quatre séries d'actions privilégiées génèrent chaque mois des obligations de trésorerie, tandis que la promesse de « ne jamais vendre » excluait la possibilité d'utiliser l'actif principal pour les honorer.

Lorsque ces deux réalités coexistent sur un même bilan, l'une d'elles doit céder. Michael Saylor a fait céder la seconde.

Après la première vente de bitcoins cette année, Michael Saylor a proposé une nouvelle narration : si le coût des intérêts/dividendes des obligations ou actions privilégiées émises peut être résolu à un coût financier faible, Strategy pourrait alors utiliser l'effet de levier pour acheter et verrouiller plus de bitcoins lorsque les prix sont bas. Comme l'appréciation globale des actifs est bien supérieure au coût des intérêts en période de hausse, en utilisant des instruments comme les obligations convertibles, la société pourrait théoriquement acheter 20 bitcoins pour chaque bitcoin vendu.

Mais chaque fois que Saylor vend des bitcoins, il doit expliquer pourquoi ce n'est pas une trahison de sa promesse, et ces explications elles-mêmes érodent la crédité qu'il a accumulée en six ans.

La prime de MSTR par rapport à sa valeur nette en BTC n'a jamais été due au fait que cette société détient du Bitcoin de manière plus efficace qu'un ETF, mais bien parce que Saylor a transformé le « jamais vendre » en un rituel religieux au niveau de la gouvernance d'entreprise. Une fois ce rituel interrompu, MSTR n'est plus qu'un outil de détention de Bitcoin avec effet de levier, et il existe déjà trop d'alternatives moins chères sur le marché.

Le bilan de Strategy peut supporter la volatilité comptable de 840 000 bitcoins, mais il ne pourra peut-être pas supporter l'érosion d'un récit qui s'estompe.