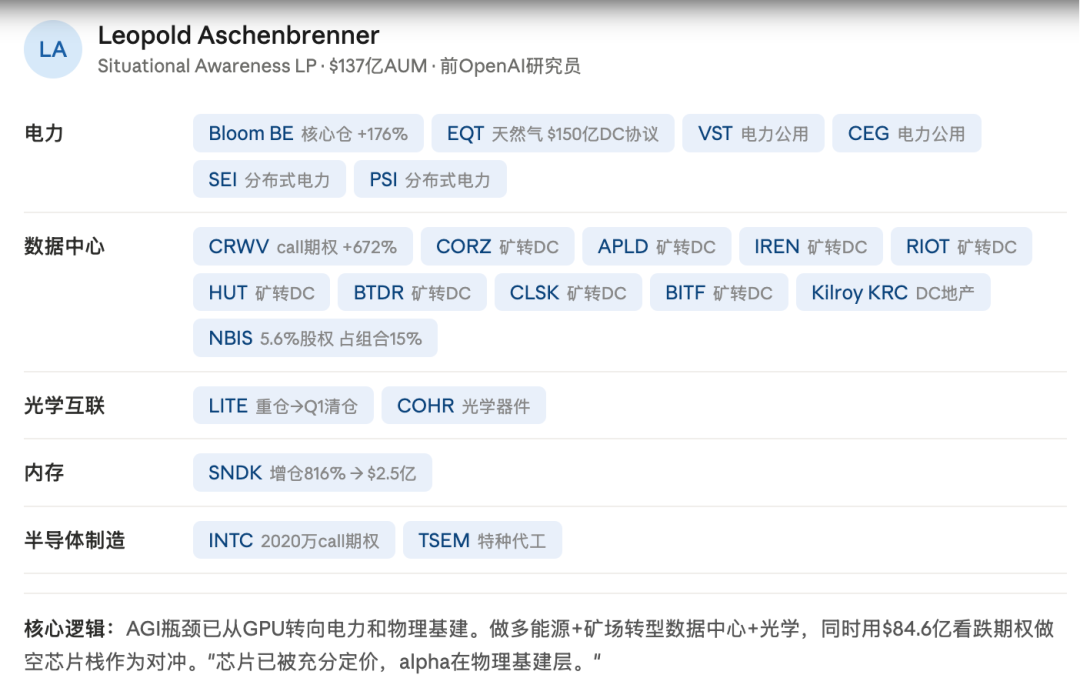

Leopold用2.25亿美元创立基金,12个月做到55亿美元,现已扩大至130亿美元,他押注的瓶颈是电力、算力、内存、光互联这些AI物理基建。

他的投资组合里没有一股英伟达,反而用84.6亿美元的看跌期权做空整个芯片板块。

在英伟达股价6美元时拒掉它offer的白毛股神,靠紫苏叶理论选小盘股,自称年化收益225倍,他押注的瓶颈是CPO光互联、InP衬底、光收发器等AI光通信供应链上游。

英特尔CEO陈立武2026年6月18日在No Priors播客上的访谈也进一步强调了这个理论。陈立武在执掌英特尔之前担任Cadence CEO十二年,任期内股价涨了32倍。

同时他也是半导体领域最活跃的风险投资人之一,个人投了200多家半导体公司,其中159家IPO,他押注的瓶颈覆盖EDA、GaN/SiC/InP等新材料以及光互联。

一块电路板,看懂AI硬件供应链

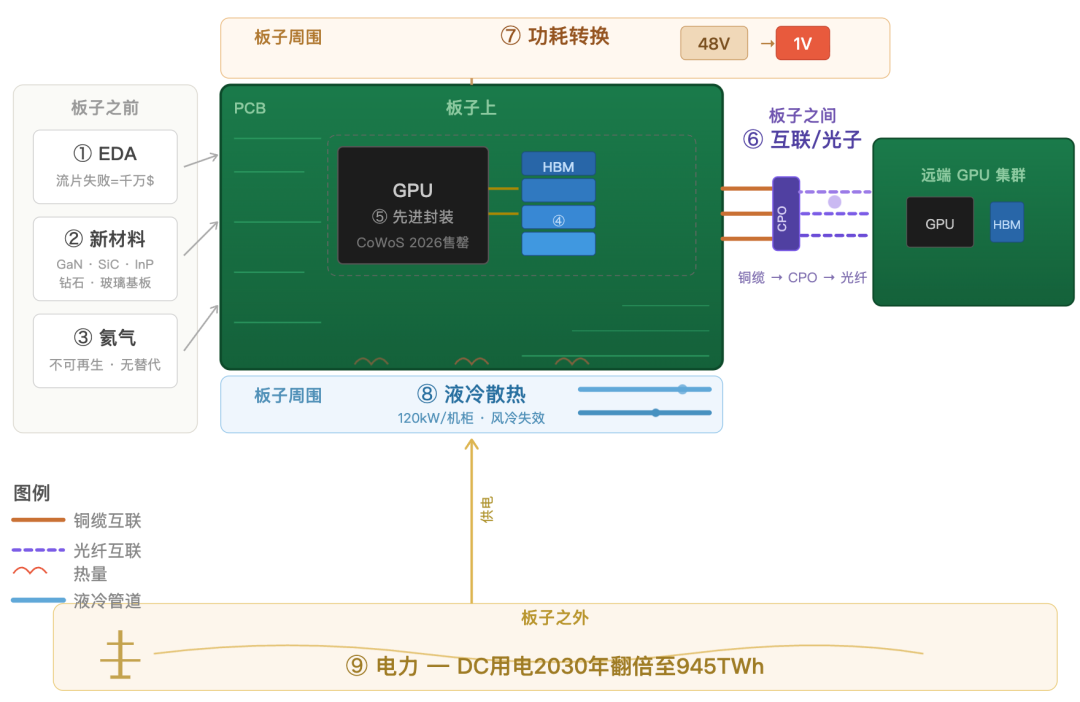

拿起任何一块AI加速器的电路板。

在它被制造出来之前,设计师需要用EDA工具验证数百亿个晶体管的布局,用InP、GaN、SiC这些新材料替代正在触及物理极限的硅,用氦气保护光刻和蚀刻中每一步精密工序。

板子上,GPU芯片和HBM内存堆叠在一起,通过台积电的CoWoS或英特尔的EMIB完成先进封装。GPU决定算力上限,HBM决定算力能不能释放,封装决定它们能不能组装到一起。

板子和板子之间,数千块这样的加速器要协同运算。铜缆正在接近物理带宽极限,光互联正在接棒。

板子周围,48V电压要降到GPU需要的不足1V,每一步转换都在产生热量;120kW一个机柜的功耗,传统风冷已经吹不动了,液冷正在成为标配。

板子之外,这一切都需要电。一个AI数据中心的用电量相当于一座中等城市,而电网扩容和新建发电设施需要数年。

这就是九个瓶颈的全貌。下面逐一拆解。

板子之前

所有芯片在制造之前,都必须经过EDA完成设计和验证,验证环节占整个芯片开发周期的60%-70%。

AI加速器集成数百亿个晶体管,再叠上HBM、3D堆叠和先进封装,设计复杂度持续放大,但EDA工具的计算效率没有同步跟上。一旦验证出问题需要重新流片,失败成本可能超过数千万美元。

2025年EDA市场规模约145亿美元,2026年预计接近180亿美元。Synopsys、Cadence、Siemens三家合计拿走65%以上份额。陈立武在Cadence做了十二年CEO,他比多数投资人都清楚这个环节的定价权,他形容EDA是一座金矿。Cadence已经能把设计收敛速度提升5倍,Siemens的AI系统在部分任务上实现10倍加速。

传统硅基材料在功耗、散热、光通信等方向逐渐触及性能天花板。五种新材料正在成为突破口:GaN(高频功率器件)、SiC(高压大电流)、InP(光通信)、人造钻石(导热)、玻璃基板(先进封装)。

800G、1.6T光模块依赖InP材料,当前AI光互联需求缺口约40%-60%。玻璃基板被视为下一代先进封装方向,英特尔和台积电均在加速推进量产。Wolfspeed和Infineon仅2025-2027年就在SiC产能上投入超过150亿美元。

2026年初,一件多数投资人完全没注意到的事情发生了:卡塔尔Ras Laffan的供应扰动导致全球27%-30%的氦气供应受影响,现货价格短期上涨40%-100%。韩国半导体产业对卡塔尔氦气依赖度约64.7%,三星和SK海力士的HBM产线因此面临供应风险。

氦气贯穿EUV光刻、刻蚀、沉积、晶圆冷却等环节,不可再生,没有替代品。半导体行业占全球氦气消费量约24%,预计2030年提升至30%。更麻烦的是,2nm制程相比3nm,单位氦气消耗量还要增加约20%。制程越先进,越依赖一种正在变少的资源。

三星已推出氦气循环利用系统,台积电先进产线回收率达到80%-90%。但回收只能缓解,不能解决根本问题:供应集中在少数气源地,新气源建设周期以年计。

板子上

HBM为GPU提供高速数据传输能力,供应长期紧张,已成为限制AI服务器出货的核心瓶颈。内存比什么都缺。

2026年全球HBM市场规模预计约92亿美元,到2035年有望增长至近700亿美元,年复合增速超过25%。SK海力士、三星和美光三家主导市场,SK海力士凭借领先产能成为英伟达核心供应商,三星和美光在加速扩产HBM3E和HBM4。

GPU决定算力上限,HBM决定这些算力能否被释放。

先进封装将GPU和HBM整合成完整AI加速器,台积电CoWoS是最主流方案。GPU和HBM即使已经生产出来,无法完成封装就无法转化为算力。

台积电CEO公开表示CoWoS产能"极度紧张,2026年已经售罄"。产能已从2024年底约3.5万-4万片/月提升至2026年目标12万-14万片/月,但需求增长更快。2026年全球CoWoS需求预计接近100万片晶圆,英伟达一家占约60%,并通过长期合同锁定大量产能。

英特尔押注EMIB和玻璃基板方案试图在封装方向与台积电竞争,ASE、Amkor等封装厂也在同步扩产。

板子之间

大模型训练需要数千甚至上万块GPU协同运算。单块GPU的算力再强,如果芯片间数据传输速度跟不上,整个集群的实际利用率就会被拖低。当前主流的铜缆互联方案正在接近物理带宽上限,高速互联芯片和新型互联架构成为资本密集投入的方向。

光子是互联瓶颈的下一代解决方案。电信号在长距离和高密度传输场景下存在信号衰减和发热问题,光信号在这两方面具备物理优势。硅光子和CPO(共封装光学)有望降低30%-50%的互联功耗,但制造工艺、封装集成和成本控制尚未成熟,产能与AI集群需求之间存在明显缺口。2025年光学互联市场约150亿美元,到2034年可达430亿美元。

黄仁勋几乎投了所有做光互联的公司。自2026年以来,NVIDIA累计超过65亿美元投入光子方向:向Lumentum和Coherent各投入约20亿美元,向Ayar Labs投入5亿美元布局硅光子路线。

板子周围

AI服务器需要将48V甚至更高电压,经多级转换降到GPU运行所需的不足1V。传统硅基功率器件在高功率场景下效率不足,GaN和SiC正在成为下一代方案。

onsemi测算,下一代1MW AI机架中,功率半导体价值量从约5万美元翻倍至10万美元。2025-2026年GaN/SiC功率器件市场约20亿美元,预计2030年超过80亿美元,年复合增速超过20%。

Infineon收购GaN Systems补全产品线,Navitas推出面向AI数据中心的GaN电源方案,onsemi、Wolfspeed、STMicroelectronics也在加速扩充SiC产能。

以NVIDIA GB200 NVL72为代表的新一代AI服务器机柜,功耗达120kW以上。这些热量如果只靠风扇吹,机房需要的空间和噪音都会失控。液冷正在成为下一代AI数据中心的标配方案。

2025年全球数据中心液冷市场约50亿美元,到2035年有望增长至271亿美元。液冷在新建AI数据中心中的采用比例预计从2025年的约35%提升至2026年底约55%。

NVIDIA在Blackwell和Rubin平台中推动液冷架构,微软、谷歌、亚马逊、Meta在新建数据中心中加速采用。芯片级散热方面,陈立武布局了人造钻石方向,利用其高导热能力解决高功率芯片的局部热量集中问题。

板子之外

美国已有大量数据中心项目因电网接入不足面临延期。

亚马逊、微软、谷歌、Meta 2026年合计资本开支预计达到7000亿美元,相当大比例流向AI基础设施和能源配套。传统电网扩容速度跟不上需求,科技公司开始转向长期购电协议、天然气发电和核电等替代方案。

Leopold认为硅谷幕后正在上演一场争夺本世纪剩余所有电力合同和每一台变压器的抢购战。他的判断是:AI时代真正的瓶颈不是算法,而是电。

Williams投入51亿美元建设模块化天然气发电设施,GE Vernova燃气轮机订单积压达100GW级别;NVIDIA通过NVentures投资TerraPower推动小型模块化核反应堆,Stargate项目也在探索核电供能。

相比其他技术瓶颈,电力建设涉及电网、土地、审批,建设周期更长,也更难快速复制。

这套框架能用到什么时候

这套瓶颈投资框架能用多久?取决于供给什么时候追上需求。

从产能建设时间表看,2027年下半年是第一个供给释放节点:SK海力士M15X工厂计划2027年中投产,美光新加坡和台湾工厂也瞄准2027年。白毛股神判断光子超级周期也将在2027年中开始起量。2028年是第二波:三星Pyeongtaek P5工厂、SK海力士美国印第安纳工厂、美光广岛工厂集中上线。陈立武的判断是:"2028年之前不会有缓解。"

但新产能上线不等于瓶颈消失。每一代GPU对HBM的需求量都在翻倍,NVIDIA下一代Rubin架构对HBM4的需求将进一步放大;而且超大规模云厂商已经通过长期合同锁定了大量新增产能,开放市场能拿到的份额有限。

2017-2018年,DRAM价格暴涨,三星大幅扩产,资本开支提高了50%以上。新产能在2019年集中释放后,价格崩盘,全行业亏损。从产能投入到价格反转,用了18个月。

这一轮的规模远大于上一轮。DRAM价格从2025年到2027年预计上涨约275%-300%,是2017-2018年涨幅的三倍,而且发生在三倍的营收基数上。SK海力士、三星、美光三家内存厂商的市值都已突破1万亿美元,HBM利润率高达60%-70%,远超传统DRAM。如果按同样的18个月窗口推算,2028年底到2029年中就是需要高度警惕的时间段。

真正需要关注的是这个信号:如果届时AI资本开支增速放缓,而三家厂商的新产能同时释放,供需关系可能快速反转,瓶颈变过剩,定价权从供应商回到买方。

Leopold的操作暗示他已经在为这个场景做准备。他在做多电力和基建的同时,用84.6亿美元的看跌期权做空半导体板块。他的判断是,一旦AI基础设施建设周期见顶,芯片公司之间的激烈竞争会压缩利润率,但电力和物理基建的稀缺性更持久、更难被复制。

在那之前,这条链上的供需失衡还看不到缓解。