Tác giả: David, Nghiên cứu Xu hướng

Những người chạy đua mua vàng bốn tháng trước, có lẽ không ngờ mình đã mua ở đỉnh mà ngay cả một cuộc chiến tranh cũng không cứu nổi.

Tuần cuối cùng của tháng 1 năm nay, vàng ở trong giai đoạn điên rồ nhất của chu kỳ tăng giá này. Từ ngày 26 đến 29 tháng 1, vàng spot liên tục phá vỡ sáu mốc số tròn từ 5000 đến 5500 USD, tăng trên 3% trong ba phiên liên tiếp, điều này cực kỳ hiếm gặp trong lịch sử giao dịch vàng.

Ngày 29/1, vàng spot London chạm mức 5596.33 USD, một mức cao kỷ lục mới.

Đỉnh xuất hiện vào ngày hôm sau. Ngày 30/1, ông Trump đề cử Kevin Warsh, người có nền tảng theo đường lối cứng rắn (hawkish), làm Chủ tịch Fed tiếp theo, giá vàng đã lao dốc gần 670 USD trong vòng 30 giờ, mức giảm trong một ngày kỷ lục kể từ năm 1983, bạc từng giảm tới 36% trong phiên.

Hãy chú ý thời điểm này, lúc này còn đúng một tháng nữa Mỹ và Iran mới khai chiến.

Cánh tay đầu tiên đẩy vàng từ đỉnh xuống là chính sách tiền tệ, điều này đã được ứng nghiệm nhiều lần trong bốn tháng tiếp theo. Kịch bản tiếp theo mọi người đều quen thuộc: chiến tranh, phong tỏa, phục hồi, giảm âm thầm... Đến ngày 11/6, vàng kỳ hạn tháng 8 tại New York đóng cửa ở mức 4133.30 USD, giảm hơn 20% so với đỉnh tháng 3, chính thức xác nhận thị trường gấu về mặt kỹ thuật, chỉ 91 ngày sau đỉnh, là lần rơi vào thị trường gấu nhanh nhất kể từ năm 2008.

Mấy ngày nay mở các nhóm cộng đồng theo dõi thị trường, câu hỏi của các nhà đầu tư nhỏ lẻ gần như giống hệt nhau: "Chiến tranh ác liệt như vậy, tại sao vàng không tăng mà lại giảm?"

Theo tác giả, câu hỏi này bị hỏi ngược. Đáng lẽ nên hỏi là, tại sao vào ngày đầu tiên chiến tranh bùng nổ, thị trường vẫn mua vàng theo kịch bản cũ; một trăm ngày sau, cùng một cuộc chiến đó lại trở thành lý do để bán vàng?

Trong mối thâm thù giữa vàng và lãi suất, chiến tranh chỉ là người truyền lệnh

Thời loạn mua vàng, ban đầu thị trường quả thực đã diễn theo kịch bản này.

Ngày 28/2, ngày Mỹ-Israel không kích Iran, vàng spot từ mức 5296 USD tăng vọt lên 5423 USD. Nhưng mức tăng này chỉ duy trì được một phiên giao dịch. Chiến tranh không thắng nhanh, xung đột rơi vào bế tắc, chuỗi định giá vàng cũng theo đó thay đổi.

Chuỗi mới, theo tác giả, diễn ra như thế này:

Việc phong tỏa eo biển Hormuz khiến giá dầu và khí đốt tăng cao, giá năng lượng tăng đẩy kỳ vọng lạm phát lên cao, lạm phát buộc ngân hàng trung ương phải thắt chặt trở lại, và vàng không sinh lãi, lãi suất càng cao, chi phí cơ hội nắm giữ nó càng lớn.

Ông Naeem Aslam, Giám đốc đầu tư của công ty nghiên cứu tài chính và tư vấn đầu tư độc lập Zaye Capital Markets ở London, cho rằng căng thẳng địa chính trị hỗ trợ giá dầu, đồng nghĩa với việc lạm phát cao sẽ kéo dài hơn, Fed khó có thể cắt giảm lãi suất, và vốn sẽ tiếp tục ưa chuộng trái phiếu Mỹ.

Phân tích kiểu này có lý hay không, có thể xem mấy con số dưới đây.

Thứ nhất, công cụ theo dõi Fed CME cho thấy, xác suất FOMC giữ nguyên lãi suất vào tuần tới là 98,2%, các nhà giao dịch đang đặt cược vào động thái tiếp theo là tăng lãi suất vào tháng 12;

Thứ hai, trước khi chiến tranh nổ ra, thị trường vốn kỳ vọng Fed sẽ chuyển sang chính sách nới lỏng (dove) vào cuối năm nay. ECB hành động nhanh hơn, theo dữ liệu từ Refinitiv, việc tăng lãi suất 25 điểm cơ bản vào thứ Năm đã cơ bản trở thành sự đồng thuận của thị trường.

Trước chiến tranh mọi người chờ cắt lãi suất, sau chiến tranh chờ tăng lãi suất. Vì vậy, nền móng của phe mua vàng đã bị rút hết trong bốn tháng qua.

Điều nói rõ vấn đề nhất là ví dụ phản chứng vào tháng 5. Ngày 18/5, truyền thông Iran đưa tin Mỹ đồng ý miễn trừ trừng phạt dầu trong thời gian đàm phán, dầu thô giảm giá ngay lập tức. Theo logic trú ẩn an toàn, kỳ vọng hòa bình tăng lên, vàng nhiều lắm chỉ giảm nhẹ.

Nhưng thực tế là, giá vàng ngay hôm đó đã mất mốc 4500 USD, lần đầu tiên kể từ cuối tháng 3.

Hòa bình thì giảm, vì phí trú ẩn rút lui; khai chiến cũng giảm, vì kỳ vọng tăng lãi suất tăng lên. Phe mua bị chặn cả hai đầu, đây mới là bản chất thực sự của thị trường gấu vàng lần này.

CITIC Securities trong một báo cáo nghiên cứu đã đưa ra một nhận định còn quyết liệt hơn:

Bản chất của việc vàng tăng mạnh năm 2025 là định giá dựa trên thanh khoản, sau khi cạnh tranh Mỹ-Iran làm lung lay kỳ vọng lạm phát, định giá thanh khoản cũng theo đó giảm sút, vàng phải quay về với cơ bản của chính nó.

Nói cách khác, những người mua vàng năm ngoái kiếm tiền từ việc bơm thanh khoản, năm nay lỗ tiền từ việc rút thanh khoản, những quả tên lửa trong chiến tranh từ đầu đến cuối chỉ là người truyền lệnh.

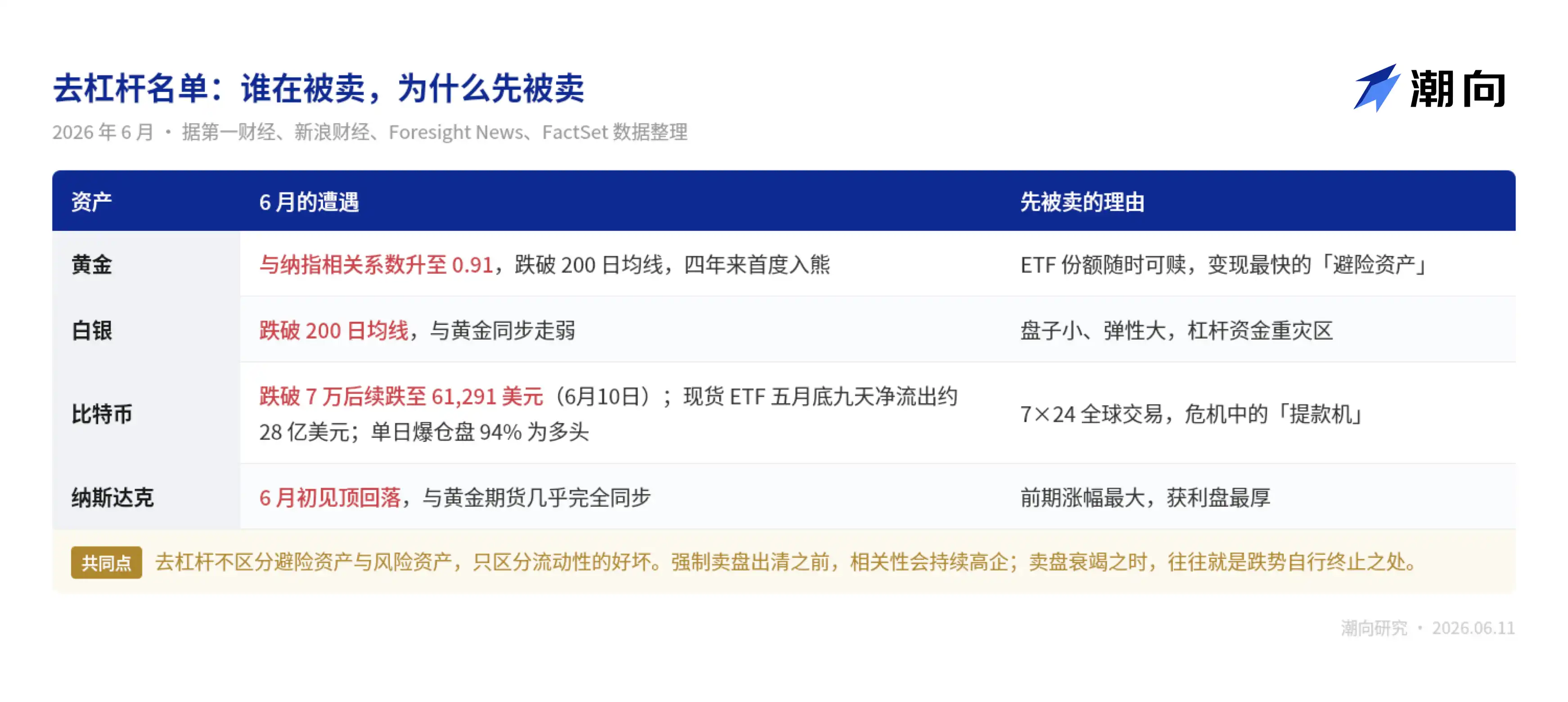

Tuy nhiên, nếu đây chỉ là mối thù giữa vàng và lãi suất, thì danh sách giảm giá vào tháng 6 không nên dài như vậy. Bạc, Bitcoin, cùng với Nasdaq... tất cả đều bị đánh theo cùng một hướng, và càng ngày càng giống một giao dịch duy nhất.

Tương quan 0.9 với Nasdaq, trong thị trường đi giảm đòn bẩy không ai may mắn thoát được

Trước tiên hãy xem một hiện tượng lạ.

Trong hơn ba tháng vàng giảm từ đỉnh xuống lần này, chỉ số Nasdaq 100 liên tục tăng, đầu tháng 6 mới vừa đạt đỉnh. Một cái đang ở lưng chừng thị trường gấu, một cái đang ở đỉnh thị trường bò, vốn đi trên hai con đường khác nhau.

Nhưng theo báo cáo của First Financial, đối tác quản lý của nhà môi giới hợp đồng tương lai Altavest, dựa trên dữ liệu FactSet, đã tính toán rằng kể từ khoảng đầu tháng 6 khi Nasdaq đạt đỉnh trở lại đây, hệ số tương quan giữa hợp đồng tương lai vàng và Nasdaq đạt 0,91, gần như hoàn toàn đồng bộ. Ông giải thích rằng, khi nhà đầu tư tìm kiếm thanh khoản, vàng trong ngắn hạn sẽ biến động đồng bộ với các tài sản rủi ro khác.

Điều này nói lên điều gì?

Đây là điển hình của việc giảm đòn bẩy toàn thị trường. Vị thế quá mức trước đó, đòn bẩy cao, nhà đầu tư buộc phải bán tài sản chất lượng để bổ sung tiền ký quỹ cho các vị thế thua lỗ. Dịch sang lời người bình thường, khi thiếu tiền, thứ bạn bán không bao giờ là thứ bạn muốn bán nhất, mà là thứ bán được nhanh nhất.

Câu chuyện tương tự cũng không ngoại lệ với "vàng kỹ thuật số" Bitcoin.

Đầu tháng 6, Bitcoin giảm xuống dưới 70.000 USD, giảm 12% trong một tuần, ETF spot cuối tháng 5 từng có dòng tiền ròng rút ra liên tục trong chín ngày khoảng 2,8 tỷ USD, 94% trong số các lệnh thanh lý trong ngày là phe mua.

Bitcoin giảm 12% trong một tuần, ETF vàng liên tục có dòng tiền rút ra, lý do chung chúng bị đánh không phải là thanh khoản kém, mà ngược lại, chính vì quá dễ chuyển thành tiền mặt, khi các vị thế đòn bẩy bị đòi bổ sung ký quỹ, thứ bán đầu tiên chính là thứ có thể đổi thành tiền mặt nhanh nhất.

Còn một chi tiết thú vị hơn. Theo báo cáo của Daily Economic News, ba nhà mua lớn đẩy giá vàng lên đỉnh vào tháng 1 năm nay là Ngân hàng Trung ương Ba Lan, Tether và quỹ ETF vàng lớn nhất thế giới SPDR, tổng cộng đã tích trữ gần 1780 tấn trong năm qua.

Công ty phát hành stablecoin đổi lợi nhuận thành vàng thỏi, bốn tháng sau, cùng với các nhà đầu tư nhỏ lẻ mua ở đỉnh cuối tháng 1, đứng gác. Thế giới crypto và thế giới truyền thống sao chép bài tập của nhau, lần này cùng bị thầy giáo gọi phụ huynh.

Giảm đòn bẩy có một đặc điểm, nó không phân biệt tài sản tốt hay xấu, chỉ phân biệt thanh khoản tốt hay xấu. Vì vậy, cách nó kết thúc cũng không liên quan gì đến cơ bản, khi lệnh bán bắt buộc bán sạch, xu hướng giảm sẽ tự dừng lại.

Vấn đề là, làm thế nào để đánh giá khi nào đã bán sạch? Trong lịch sử thực sự có hai kịch bản gần như giống hệt nhau để sao chép.

Kịch bản năm 2022, lần này vừa mới đi hết tháng thứ tư

Thị trường gấu vàng không nhiều, nhưng mỗi lần mở màn đều rất giống nhau.

Kịch bản thứ nhất là năm 2022. Theo dữ liệu thị trường công khai, trước khi Nga-Ukraine khai chiến, vàng spot khởi động từ quanh mức 1800 USD, sau khi khai chiến tăng vọt lên trên 2070 USD. Sau đó, Fed bắt đầu chu kỳ tăng lãi suất mạnh vào tháng 3 năm đó, giá vàng quay đầu giảm liên tục gần bảy tháng, cuối tháng 9 thấp nhất chạm quanh mức 1615 USD, mức tăng trước chiến tranh bị mất hết.

Đầu tháng 11 giá vàng chạm đáy, nửa năm sau lấy lại tất cả các mức mất, sau đó, là một đợt tăng giá liên tục lên đến đợt tăng lớn vào tháng 1 năm nay.

Chiến tranh, cộng với thắt chặt. Cấu trúc gần như giống hệt hiện tại.

Kịch bản thứ hai là năm 2008. Theo dữ liệu thị trường công khai, trong khủng hoảng Lehman, vàng cũng bị bán tháo cùng với thị trường chứng khoán, từ đỉnh lần đầu vượt 1000 USD vào tháng 3, giảm xuống 681 USD vào cuối tháng 10, giảm hơn ba phần mười. Sau đó, Fed chuyển hướng cực kỳ nới lỏng, giá vàng chạm đáy vào tháng 11, ba năm sau tăng lên mức cao kỷ lục mới 1920 USD.

Hai kịch bản có một điểm chung: Tín hiệu đáy của giá vàng chưa bao giờ liên quan đến ngừng bắn, nó nhận diện điểm chuyển hướng chính sách.

Đáy năm 2008 xuất hiện vào lúc Fed chuyển hướng bơm thanh khoản mạnh, đáy năm 2022 xuất hiện vào tháng dữ liệu lạm phát đảo chiều, kỳ vọng tăng lãi suất đạt đỉnh. Ví dụ phản chứng thuyết phục nhất là, xung đột Nga-Ukraine đến nay vẫn chưa kết thúc, nhưng vàng đã sớm tạo mức cao kỷ lục mới vào cuối năm 2023.

Những người chờ ngừng bắn rồi mới mua đáy, có thể chờ đến sự bỏ lỡ.

Nhìn một cách cứng nhắc về thời gian, tính từ đỉnh cuối tháng 1, đợt giảm vàng lần này vừa mới đi hết tháng thứ tư. Đợt năm 2022 đó, giảm gần bảy tháng.

Tuy nhiên, cần lưu ý rằng, về mặt cấu trúc, lần này còn có một biến số mà năm 2022 không có: dự trữ vàng của ngân hàng trung ương.

Việc điều chỉnh cấu trúc dự trữ ngoại hối của các ngân hàng trung ương là then chốt, quy mô thị trường vàng nhỏ hơn nhiều so với thị trường trái phiếu Mỹ, các nước nắm giữ trái phiếu Mỹ chính dù chỉ điều chỉnh danh mục nhỏ, tác động đến giá vàng cũng tương đối lớn. Đáy từ dòng mua của ngân hàng trung ương lần này, dày hơn một chút so với đợt trước.

Mua đáy, cần chờ mấy tín hiệu

Vàng giảm như vậy, tiếng nói mua đáy đã bắt đầu xuất hiện. Nhưng tôi nghĩ trước tiên có thể suy nghĩ rõ hai việc:

Thứ nhất, độ sâu có thể giảm tiếp còn bao nhiêu; thứ hai, điểm chuyển hướng nên trông như thế nào.

Nói về độ sâu trước. Theo First Financial đưa tin, tuần này Citi đã điều chỉnh mục tiêu giá vàng trong ba tháng từ 4300 USD xuống 4000 USD, và cảnh báo, nếu việc phong tỏa Hormuz kéo dài đến cuối mùa hè, giá vàng có thể giảm xuống 3500 USD. Đây đã là lần thứ hai Citi thay đổi quan điểm trong vòng một tháng.

Mục tiêu giá của các ngân hàng đầu tư chưa chắc đã chính xác, nhưng nó vạch ra giới hạn dưới của đợt giảm này trong mắt các tổ chức, từ vị trí hiện tại trở xuống, kịch bản bi quan còn để lại khoảng 15% không gian.

Nói về điểm chuyển hướng. Tôi nghĩ chỉ có ba tín hiệu đáng theo dõi:

- Tín hiệu 1, kỳ vọng tăng lãi suất đạt đỉnh.

Như đã nói ở trên, động cơ của thị trường gấu lần này chính là lãi suất. Đáy vàng năm 2022, xuất hiện đúng vào tháng kỳ vọng tăng lãi suất đạt đỉnh. Nếu việc tăng lãi suất cuối năm đó thực sự xảy ra, chính việc sự kiện đã xảy ra (boots on the ground) có thể là điểm đảo chiều.

Tuần tới Fed họp về lãi suất, việc giữ nguyên lãi suất hầu như không có nghi ngờ, điều đáng xem thực sự là biểu đồ dot plot và phát ngôn từ cuộc họp báo, chúng sẽ quyết định việc tăng lãi suất cuối năm là điểm kết thúc hay điểm khởi đầu.

- Tín hiệu 2, eo biển Hormuz thông hành trở lại.

Nó là công tắc ở thượng nguồn nhất của toàn bộ chuỗi truyền dẫn, eo biển thông, giá dầu mới giảm, giá dầu giảm lạm phát mới giảm bớt, lạm phát giảm bớt thì kỳ vọng tăng lãi suất mới rút lui. Nhưng cần lưu ý lần có tin đồn hòa bình tháng 5 đã chứng minh, chỉ có tin ngừng bắn là không đủ, giá dầu phải giảm xuống bền vững, nếu không chuỗi truyền dẫn không đến được đáy.

- Tín hiệu 3, dòng tiền ETF chuyển từ ròng rút sang ròng chảy vào.

Như đã đề cập ở trên, người thực thi trực tiếp đợt giảm này là các vị thế đòn bẩy và việc mua lại ETF, ETF vàng là cửa thoát hiểm chuyển thành tiền mặt nhanh nhất. Khi nào bên ngoài cửa không còn người xếp hàng, khi đó việc bán tháo bắt buộc sẽ kết thúc.

Tín hiệu đã nói xong, dưới đây là suy nghĩ của riêng tác giả, chưa chắc đã đúng, chỉ để tham khảo.

Đáy thực sự không ai có thể dự đoán chính xác. Logic trước đó là, động cơ của thị trường gấu lần này là kỳ vọng tăng lãi suất, thị trường hiện đang định giá một lần tăng 25 điểm cơ bản vào cuối năm.

Từ 5596 USD giảm xuống mức 4130 USD hiện tại, giá vàng đã giảm gần 26%, tiêu hóa hơn một nửa việc "từ không tăng lãi suất đến tăng một lần". Nếu kỳ vọng tăng lãi suất không xấu đi thêm, không gian tiếp tục giảm xuống đang thu hẹp.

Một số điểm tham chiếu công khai có thể giúp xác định phạm vi:

Kịch bản cơ sở và bi quan của Citi lần lượt chỉ vào 4000 và 3500 USD; thị trường gấu vàng năm 2008 giảm 34%, chiếu lên đây ở quanh mức 3700; đợt năm 2022 giảm 22%, tương ứng 4365 USD, mức này trên

Cách làm của riêng tôi là chia làm ba lần trong khoảng này, 4000 USD lần một, 3700 USD lần hai, 3500 USD lần ba, tổng cộng không vượt quá ba phần mười kế hoạch vị thế, mỗi lần đều chuẩn bị tâm lý có thể bị mắc kẹt (không phải lời khuyên đầu tư, chỉ quan điểm cá nhân).

Chia ba lần không phải vì tính ra được đáy, mà chính vì tính không ra, dùng phân tán để phòng hộ cái giá của việc phán đoán sai.

Bất cứ lúc nào trong ba tín hiệu trên có hai tín hiệu cùng sáng lên, phần vị thế còn lại bổ sung đủ ngay lập tức, lúc đó giá nhiều khả năng đã rời khỏi điểm thấp nhất, nhưng dùng một đoạn tăng giá nhỏ để đổi lấy sự chắc chắn, là phần hợp lý nhất trong toàn bộ cách làm; nhưng nếu 3500 USD bị phá vỡ và việc phong tỏa eo biển chưa giải, phần mua trước đó ngừng bổ sung, khi đó thành thật chờ tín hiệu sẽ tốt hơn.

Cuối cùng, thời loạn mua vàng thực ra không sai; nhưng theo dõi lãi suất, sẽ hữu ích hơn theo dõi chiến tranh.

Liên quan lợi ích: Tác giả nắm giữ vàng

Quan điểm trong bài viết này chỉ đại diện cho cá nhân tác giả, không cấu thành bất kỳ lời khuyên đầu tư nào. Các mức giá, khung tín hiệu và ý tưởng về vị thế được đề cập trong bài đều là ghi chép phân tích cá nhân, không phải căn cứ mua bán.

Thị trường có rủi ro, quyết định cần độc lập.

Nguồn dữ liệu: First Financial · Daily Economic News · Lanjing Finance · Cailian Press · Sina Finance · CME FedWatch · Refinitiv (LSEG) · FactSet · Báo cáo nghiên cứu Citi · Báo cáo nghiên cứu CITIC Securities · Dữ liệu thị trường Yahoo Finance

Nghiên cứu Xu hướng · Tháng 6 năm 2026