Sản phẩm | Ứng dụng Miaotou

Tác giả | Ding Ping, Ứng dụng Huxiao

Ảnh tiêu đề | Visual China

Walsh không phải là cơn bão, nhưng ông ấy có thể khiến thị trường nhận ra rằng khi cơn bão đến, Fed đã không còn đứng ở vị trí cũ như trước đây nữa.

Hai năm qua, những gã khổng lồ công nghệ như NVIDIA, Microsoft, Meta liên tục thiết lập kỷ lục mới về vốn hóa thị trường, AI gần như đã định nghĩa lại sự ưa chuộng rủi ro của toàn bộ thị trường, chỉ số S&P và Nasdaq cũng được đẩy lên cao.

Nhưng nếu phân tích đợt tăng giá này, AI thực chất chỉ là câu chuyện trên sân khấu, tiền đề then chốt hơn thực sự giữ vững định giá của thị trường chứng khoán Mỹ là: lãi suất dài hạn cuối cùng sẽ giảm.

Chỉ khi tiền đề này đứng vững, thị trường mới dám tiếp tục trả mức cao hơn cho lợi nhuận trong tương lai, mới dám chiết khấu câu chuyện tăng trưởng của một số ít cổ phiếu công nghệ đầu ngành về hiện tại, mới dám đuổi theo ở các mức định giá gấp 30, 40 thậm chí cao hơn.

Nhưng bây giờ, tiền đề này đang trở nên bất ổn.

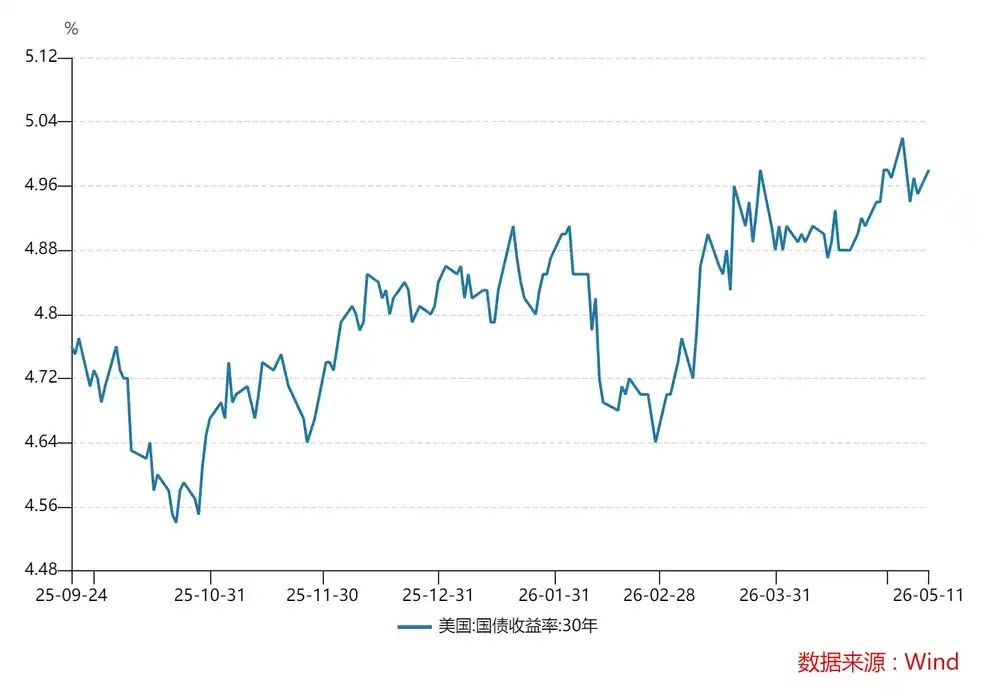

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm liên tục tăng cao, gần đây đã vượt qua mốc 5%. Đối với một thị trường chứng khoán Mỹ tập trung cao, định giá đắt đỏ, cực kỳ phụ thuộc vào câu chuyện lợi nhuận tương lai, lãi suất dài hạn càng ở mức cao lâu, hệ thống định giá càng trở nên mong manh.

Tệ hơn nữa, áp lực này có thể ngày càng lớn.

Ngày 15 tháng 5, Chủ tịch Fed Powell chính thức từ nhiệm sau 8 năm nắm quyền, Kevin Walsh trở thành chủ tịch kế nhiệm. So với Powell, Walsh có thể sẽ khoan dung hơn với áp lực thị trường, kiên định hơn với việc thu gọn bảng cân đối kế toán (taper tantrum), và giảm bớt sự hỗ trợ ngầm của Fed đối với thị trường tài chính.

Một khi lãi suất dài hạn ngày càng tăng cao, và Fed cũng không nhanh chóng xoa dịu thị trường như trước đây, thì logic thịnh vượng đã hỗ trợ định giá cao của thị trường chứng khoán Mỹ trong quá khứ có thể bắt đầu mất đi chỗ dựa.

Sự mong manh hiện tại của thị trường chứng khoán Mỹ

Là lãi suất dài hạn không thể hạ xuống.

Trong thời gian qua, thị trường đã quá chú ý vào việc Fed có hạ lãi suất hay không, bỏ qua một vấn đề là lãi suất dài hạn đã không còn đi theo chính sách tiền tệ nữa.

Về lý thuyết, ngân hàng trung ương hạ lãi suất trực tiếp làm giảm lãi suất ngắn hạn, nếu thị trường tin rằng lãi suất trong tương lai sẽ tiếp tục ở mức thấp, lãi suất dài hạn có thể giảm theo. Nhưng hiện nay đã xuất hiện bất ngờ, ngay cả khi Fed không tăng lãi suất, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vẫn tiếp tục tăng, ngày 15 tháng 5 cao nhất chạm mốc 5,13%, đằng sau đó cho thấy thị trường không tin rủi ro dài hạn của Mỹ sẽ giảm, do đó yêu cầu bù đắp rủi ro cao hơn.

Đây chính là điểm mong manh nhất hiện tại của thị trường chứng khoán Mỹ.

Lý do lãi suất dài hạn bị đóng đinh ở mức cao, đằng sau ít nhất có ba nguyên nhân.

Thứ nhất, lạm phát không giảm xuống trơn tru như thị trường kỳ vọng.

Số liệu mới nhất cho thấy, chỉ số CPI của Mỹ tháng 4 tăng 3,8% so với cùng kỳ năm trước, cao nhất trong gần ba năm, lõi CPI mở rộng lên 2,8%. Đáng lo ngại hơn, rủi ro xung đột Mỹ-Iran chưa thực sự được giải quyết, giá dầu tiếp tục ở mức cao, cũng đang liên tục củng cố lo ngại của thị trường về lạm phát đầu vào. Chỉ cần kỳ vọng lạm phát không thể bị kiềm chế triệt để, lãi suất dài hạn rất khó giảm xuống thuận lợi.

Thứ hai, vấn đề tài chính của Mỹ cũng đang làm suy yếu niềm tin của thị trường vào khả năng kiểm soát tài chính dài hạn của họ.

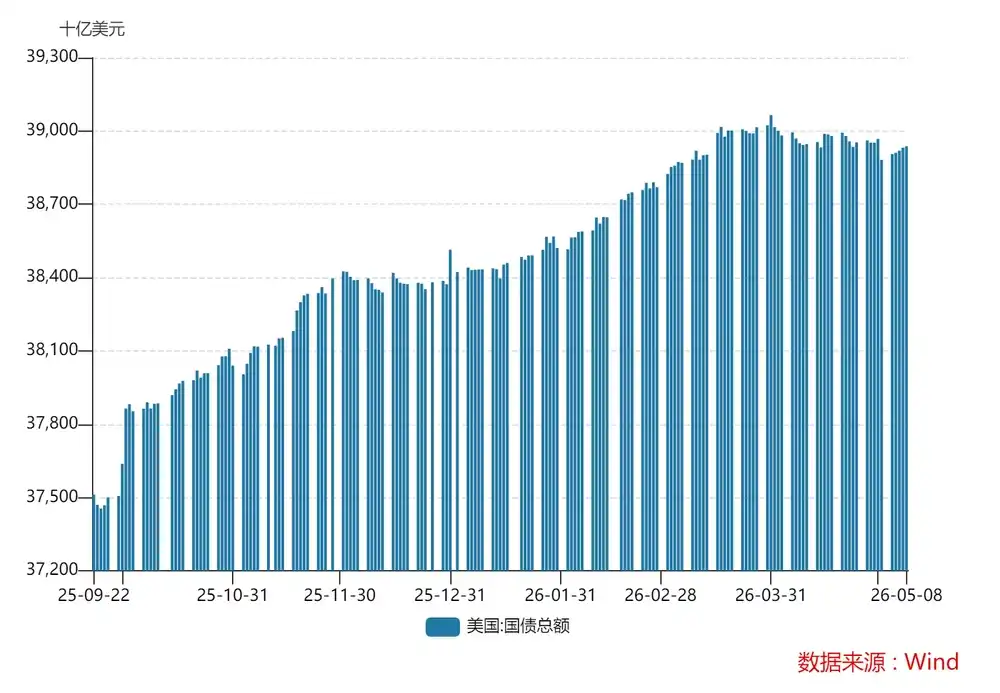

Tháng 10 năm 2025, nợ công Mỹ đã đạt mốc 38 nghìn tỷ USD; chỉ sau 5 tháng, quy mô này đã vượt qua 39 nghìn tỷ USD. Đằng sau đó là thâm hụt ngân sách dài hạn (chi tiêu quân sự và phúc lợi xã hội cao), Bộ Tài chính Mỹ thông qua việc phát hành trái phiếu mới để trả nợ cũ đến hạn, và những trái phiếu mới này lại mang đến chi phí lãi suất cao hơn, từ đó khiến Mỹ rơi vào tình trạng 'Ponzi hóa' nợ tài chính, tức là cần dựa vào quy mô nợ ngày càng mở rộng để duy trì sự ổn định của hệ thống hiện có.

Thứ ba, cơ cấu cung cầu trái phiếu kho bạc Mỹ đang xấu đi.

Một mặt là Bộ Tài chính tiếp tục tăng phát hành trái phiếu; một mặt là nước ngoài đang giảm nắm giữ, bởi vì toàn cầu đang phi đô la hóa, các cơ quan chính thức nước ngoài giảm mua trái phiếu kho bạc Mỹ, tỷ lệ trái phiếu kho bạc Mỹ trong tài sản dự trữ toàn cầu đang có xu hướng giảm, hiện tại là 24%. Cung đang tăng, lực lượng mua lại đang suy yếu, kết quả là lãi suất dài hạn ngày càng khó hạ.

Khi những rủi ro trên không được giảm bớt, trái phiếu kho bạc Mỹ không còn chỉ là tài sản an toàn, nhà đầu tư tự nhiên cũng sẽ yêu cầu bù đắp rủi ro cao hơn.

Điều này đặc biệt nguy hiểm đối với thị trường chứng khoán Mỹ.

Bởi vì thị trường chứng khoán Mỹ hiện tại không phải là một thị trường bị định giá thấp phổ biến, dựa vào hiệu suất kinh doanh từ từ thực hiện, mà là một thị trường tập trung cao, được hỗ trợ bởi một số ít cổ phiếu đầu ngành, và cực kỳ nhạy cảm với tỷ lệ chiết khấu.

Một khi lãi suất dài hạn duy trì ở mức cao, dòng tiền trong tương lai sẽ bị chiết khấu mạnh hơn rõ rệt, khoảng dung sai định giá cũng sẽ nhanh chóng thu hẹp. Đến lúc đó, công ty chịu tác động đầu tiên chưa chắc đã là công ty có nền tảng cơ bản tồi tệ nhất, mà chính là những công ty có nền tảng cơ bản tốt nhất, nhưng định giá đã được đẩy lên cao nhất.

Hartnett của Bank of America cũng cho biết, một khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm vượt quá 5%, chi phí huy động vốn của thị trường tăng lên, sự ưa chuộng rủi ro giảm, cổ phiếu công nghệ định giá cao của thị trường chứng khoán Mỹ sẽ chịu tác động đầu tiên.

Tháng 10 năm 2023 đã minh họa một lần.

Khi đó, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm từng tăng vượt 5%, chỉ số Nasdaq trong vài tháng đã điều chỉnh giảm khoảng 10%. Khi đó nhà đầu tư vẫn tin rằng, một khi điều kiện tài chính tiếp tục xấu đi, Fed cuối cùng sẽ phát tín hiệu xoa dịu thị trường. Nhưng nếu sau khi Walsh lên nắm quyền, kỳ vọng này bắt đầu lung lay, thì cùng một cú sốc lãi suất dài hạn, cách thị trường chịu đựng sẽ hoàn toàn khác.

Nhiều người cũng thích so sánh năm 2007 với ngày nay, nhưng thực tế điều đáng để tham khảo không phải là lãi suất khi đó cũng cao, mà là tác hại của lãi suất cao đối với hệ thống tài chính, chưa bao giờ xảy ra ngay lập tức. Nó giống như một sự ăn mòn mãn tính: đầu tiên áp lực lên huy động vốn, sau đó áp lực lên định giá, sau đó áp lực lên bảng cân đối kế toán, cuối cùng đẩy ra mắt xích yếu nhất trong hệ thống.

Năm 2007 thực sự bùng nổ là bất động sản, cho vay dưới chuẩn và ngân hàng bóng; ngày nay nguy hiểm hơn, là tài chính thâm hụt cao đẩy nguồn cung trái phiếu dài hạn ngày càng cao, lãi suất dài hạn không thể hạ xuống, lỗ nổi của ngân hàng, rủi ro đuôi của bất động sản thương mại, và sự phụ thuộc của tài sản rủi ro vào thanh khoản, đều sẽ bị đẩy ra từng chút một.

Vì vậy, một khi lãi suất dài hạn không thể hạ xuống, nền tảng định giá của đợt tăng giá AI này của thị trường chứng khoán Mỹ bắt đầu lung lay.

Vấn đề này trong thời đại của Walsh sẽ càng nghiêm trọng hơn.

Tại sao Walsh đáng để thị trường cảnh giác?

Bởi vì Walsh có xu hướng thu gọn bảng cân đối kế toán, sẽ tiếp tục đẩy lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm lên cao hơn, khuếch đại sự mong manh của thị trường chứng khoán Mỹ.

Điều này hiểu như thế nào?

Fed thu gọn bảng cân đối kế toán là thu hẹp quy mô bảng cân đối kế toán. Fed trước đây để kích thích kinh tế, đã mua nhiều tài sản như trái phiếu kho bạc, chứng khoán đảm bảo bằng thế chấp nhà ở (MBS); khi mua những tài sản này, tương đương với việc đưa một lượng lớn tiền ra thị trường. Thu gọn bảng cân đối kế toán là làm giảm những tài sản này, từ từ thu hồi thanh khoản của thị trường.

Chúng ta cũng có thể đơn giản hiểu rằng, trái phiếu kho bạc mới phát hành hoặc đến hạn của Bộ Tài chính, Fed không tiếp nhận nữa, thậm chí có thể bán trái phiếu kho bạc đang nắm giữ.

Như đã nói ở trên, hiện tại Bộ Tài chính Mỹ vẫn đang tăng phát hành trái phiếu, nước ngoài vẫn đang giảm nắm giữ, nếu Fed cũng thu gọn bảng cân đối kế toán, thì trái phiếu mới và trái phiếu kho bạc Mỹ đến hạn chỉ có thể chảy ra thị trường, do thị trường quyết định mức lãi suất, kết quả là lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng. Điều này cũng dẫn đến gánh nặng lãi suất tài chính ngày càng nặng, điều này rất nguy hiểm đối với hệ thống dựa vào việc phát hành trái phiếu mới để đổi trái phiếu cũ, một khi chi phí lãi suất cao đến mức không thể hỗ trợ, khủng hoảng trái phiếu kho bạc Mỹ cũng sẽ xuất hiện.

Cựu Bộ trưởng Tài chính Mỹ Paulson cũng từng cảnh báo, một khi trái phiếu kho bạc Mỹ bắt đầu mất đi người mua trên thị trường, 'neo không rủi ro' của toàn bộ hệ thống tài chính sẽ lung lay.

Vậy tại sao Walsh vẫn có xu hướng thu gọn bảng cân đối kế toán? Điều này còn phải bắt đầu từ lý lịch của ông ấy.

Walsh từng giữ chức Ủy viên Fed từ năm 2006 đến 2011, trải nghiệm này là cốt lõi để đánh giá xu hướng chính sách của ông. Ông đã trải qua đầy đủ vòng mở rộng tín dụng cuối cùng trước khủng hoảng tài chính, khủng hoảng tài chính toàn cầu năm 2008 và sự mở cửa của lãi suất 0 và QE (nới lỏng định lượng).

Ông không phải là người hoàn toàn phủ nhận việc cứu trợ khủng hoảng, ngược lại, trong thời điểm rủi ro hệ thống mạnh nhất, ông ủng hộ Fed đóng vai trò người cho vay cuối cùng, cũng công nhận sự cần thiết của các công cụ phi truyền thống. Nhưng sau này ông ngày càng nghi ngờ, liệu QE dài hạn sau khủng hoảng có còn nên tồn tại lâu dài hay không?

Bởi vì từ góc nhìn của ông, kinh tế Mỹ sau khủng hoảng không xuất hiện sự phục hồi cùng mức độ với giá tài sản. Sự phục hồi của nền kinh tế thực không mạnh lắm, cải thiện năng suất hạn chế, nhưng giá tài sản tài chính lại nhanh chóng phục hồi dưới sự thúc đẩy của thanh khoản, thậm chí vượt xa mức trước khủng hoảng.

Điều này sẽ khiến Walsh hình thành một nhận định rất điển hình, rằng QE có thể rất giỏi nâng cao giá tài sản tài chính, nhưng chưa chắc đã giỏi sửa chữa nền kinh tế thực như vậy. Một khi thị trường bắt đầu mặc định 'Fed cuối cùng nhất định sẽ hỗ trợ giá tài sản.' thì hệ thống tài chính sẽ ngày càng phụ thuộc vào thanh khoản, sự ưa chuộng rủi ro bị kéo dài thấp xuống, bong bóng tài sản và sai lệch cũng ngày càng nghiêm trọng.

Vì vậy trong logic của ông, nếu Fed duy trì bảng cân đối kế toán siêu lớn trong thời gian dài, kéo dài việc hạ thấp phí bù kỳ hạn, cuối cùng thị trường sẽ ngày càng không thể hoạt động độc lập khỏi thanh khoản của ngân hàng trung ương. Theo quan điểm của ông, thu gọn bảng cân đối kế toán không chỉ là thu hồi thanh khoản, mà còn là việc Fed chủ động rút khỏi vai trò 'bộ ổn định điều kiện tài chính'.

Đây cũng là lý do tại sao Walsh sẽ có xu hướng thúc đẩy QT (thắt chặt định lượng) hơn Powell.

Vì vậy sau khi Walsh lên nắm quyền, môi trường lãi suất cao sẽ càng khắc nghiệt hơn, Fed cũng chưa chắc sẽ nhanh chóng ra tay xoa dịu như trước đây. Một khi kỳ vọng này hình thành, áp lực đối với hệ thống định giá cao vốn đã mong manh hiện tại của thị trường chứng khoán Mỹ cũng sẽ bị khuếch đại thêm.

Câu chuyện AI cũng không thể tiêu hóa lãi suất cao

Tất nhiên, việc lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm duy trì ở mức cao cũng không hoàn toàn là tin xấu đối với thị trường chứng khoán Mỹ.

Nếu kinh tế Mỹ tiếp tục tăng trưởng mạnh vượt kỳ vọng, lợi nhuận doanh nghiệp liên tục được điều chỉnh tăng, đặc biệt là AI thực sự có thể nhanh chóng chuyển đổi thành sự cải thiện năng suất rộng rãi, thì ngay cả khi lãi suất dài hạn ở mức cao, tài sản rủi ro cũng chưa chắc không chịu được. Suy cho cùng, điều thực sự quyết định thị trường có thể tiêu hóa lãi suất cao hay không, cuối cùng vẫn là bản thân sự tăng trưởng kinh tế.

Một năm qua, lý do chủ yếu khiến thị trường chứng khoán Mỹ, đặc biệt là cổ phiếu công nghệ, có thể tiếp tục tăng trong môi trường lãi suất cao, phần lớn là dựa vào nhận định lạc quan này: AI sẽ nâng cao đáng kể lợi nhuận doanh nghiệp, đẩy cao năng suất, và mở ra không gian tăng trưởng mới cho nền kinh tế Mỹ.

Nhưng vấn đề là, câu chuyện AI hiện tại tập trung nhiều hơn ở một số ít công ty đầu ngành và cấp độ thị trường vốn, chưa được chứng minh đầy đủ rằng có thể nhanh chóng, rộng rãi chuyển đổi thành sự cải thiện nền tảng cơ bản của toàn bộ nền kinh tế.

Lấy NVIDIA làm ví dụ, công ty này thực sự đã tạo ra lợi nhuận vốn và sức tưởng tượng thị trường đáng kinh ngạc, nhưng những công ty này có đặc điểm chung như vậy: rào cản công nghệ cao, mức độ tập trung lợi nhuận cao, khả năng thu hút việc làm hạn chế (tính đến năm tài chính 2026, tổng số nhân viên toàn cầu của NVIDIA chỉ khoảng 42.000 người), hiệu ứng lan tỏa đối với toàn bộ nền kinh tế không mạnh như tâm lý thị trường thể hiện.

Nói cách khác, AI có thể trong thời gian ngắn nâng cao định giá của các công ty như NVIDIA, Microsoft, nhưng chưa chắc trong cùng thời gian ngắn đó, hỗ trợ việc làm, đầu tư và mở rộng khu vực thực thể rộng rãi hơn.

Thực tế hơn là, bản thân nước Mỹ hiện tại cũng đang đối mặt với vấn đề thiếu điện, cơ sở hạ tầng và hỗ trợ ngành công nghiệp. Ngành công nghiệp AI càng mở rộng nhanh, càng dễ hút vốn, năng lượng và nhân tài hơn nữa về phía bộ phận công nghệ đầu ngành, khiến việc phân bổ nguồn lực vốn không cân bằng trở nên tập trung hơn về phía bộ phận công nghệ đầu ngành.

Ở đây không phải nói AI không được, chỉ nhấn mạnh rằng nó chưa nhanh đến mức đủ để che phủ áp lực định giá do lãi suất dài hạn ở mức cao mang lại.

Nghĩa là, thị trường nghĩ rằng mình đang giao dịch AI, thực tế vẫn đang giao dịch một việc khác: lãi suất dài hạn thấp và sự hỗ trợ đáy của Fed. Chỉ cần hai tiền đề này còn, định giá cao vẫn có thể tiếp tục được kể; một khi hai tiền đề này bắt đầu lung lay, AI có mạnh đến đâu, cũng chỉ là làm chậm việc định giá lại, chứ không phải hủy bỏ việc định giá lại.

Walsh không phải là nguồn rủi ro, nhưng có thể là người khiến việc này khó đảo ngược hơn.

Tóm lại, mặc dù Walsh không chủ động tạo ra khủng hoảng, nhưng ông có thể khiến thị trường lần đầu tiên thực sự chấp nhận: logic định giá cao dựa trên lãi suất dài hạn thấp và sự hỗ trợ đáy của Fed trước đây, đã không còn vững chắc như trước nữa.