关键要点

以太坊的 DeFi 堆栈在压力下崩溃,因为一位 6 亿美元的巨鲸从 Aave 退出,导致借贷利率飙升,打破了 LST 循环,并迫使杠杆玩家平仓。

在经历了月度 50% 的抛物线式上涨之后,以太坊 [ETH] 6.5% 的回调反映了典型的市场机制。在这种情况下,相对强弱指数 (RSI) 会逐渐冷却,市场会追逐多头流动性,市场情绪也会随之转变。

通常情况下,这些回调往往起到良性重置的作用,冲销杠杆,重置资金。理论上,这正是聪明钱大展身手的时候。

然而,在以太坊的案例中,一笔价值 6 亿美元的 ETH 提现却颠覆了这一格局。它并没有彻底冷却,反而暴露了以太坊 DeFi 体系中一个难以忽视的结构性风险。

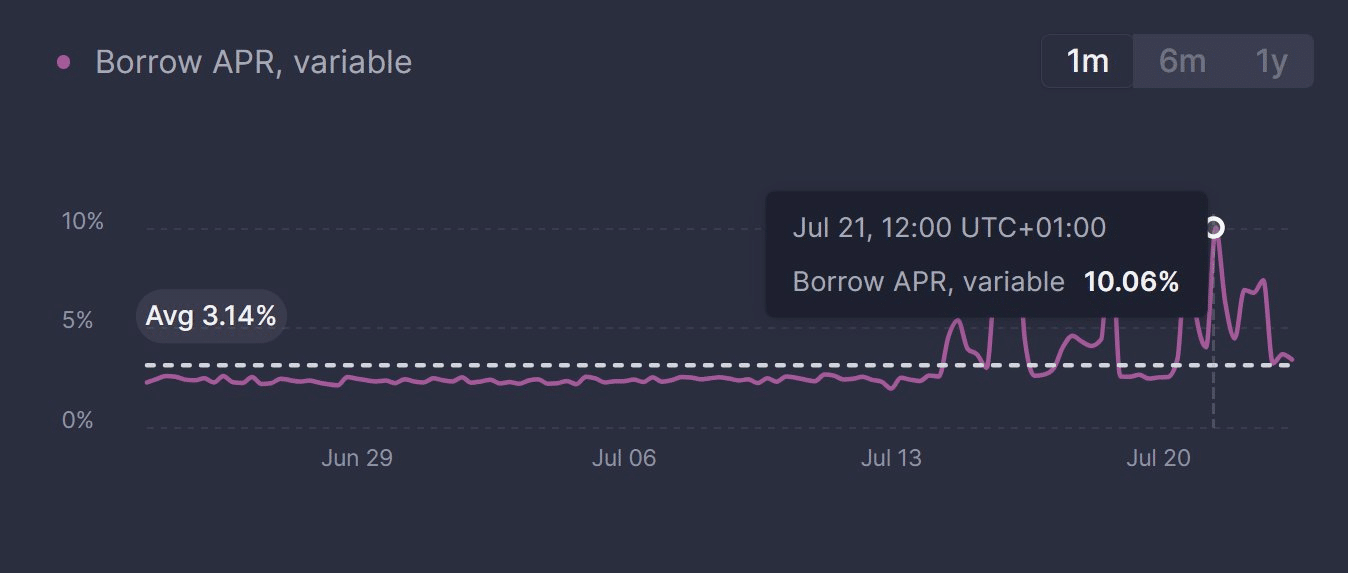

随着 Aave 的耗尽,以太坊的收益引擎停滞不前

Aave [AAVE]是以太坊 DeFi 领域的关键流动性枢纽。当然,整个系统依赖于健康的流动性缓冲来保持借贷利率的平衡。但最近,这一缓冲受到了严峻的考验。

孙宇晨最近提取了 6 亿美元 ETH,造成了巨大的流动性冲击,耗尽了 Aave 的 ETH 储备。

后果如何?ETH 的浮动借贷利率飙升至 10.06% 以上,导致杠杆成本全面飙升。其中,循环交易者(通过循环 stETH 和 ETH 来累积收益的交易者)受到的打击最大。

它的运作方式如下:你通过 Lido 质押 ETH 并获得 stETH,然后将该 stETH 存入 Aave 作为抵押品,借入 ETH,如此循环往复,以提高你的质押年化收益率 (APY)。这是典型的DeFi 收益策略。

举个例子,某人质押了 100 ETH,获得了 100 stETH,将其存入 Aave,借入 80 ETH,也将其质押进去,如此循环。当 ETH 借入利率较低时,这可以成倍增加质押收益。

但一旦借贷成本超过 10%,循环就会崩溃。这迫使循环者撤资,向市场注入大量 stETH,并将其价格推低至略低于以太坊的水平。

一次退出如何阻碍了 ETH 的发展势头

连锁反应重创了以太坊。 随着循环交易者开始抛售stETH,抛售压力蔓延至更广泛的ETH市场。流动性减少,滑点出现,波动性飙升。

未平仓合约也开始大幅下跌。约 1.5 亿美元的多头仓位被清算,而此时 ETH 的价格已经触顶至 2,860 美元附近。这是一个典型的局部顶部:市场过热,杠杆过高,随时可能暴跌。

当然,这不是一次全面的抛售,但它确实增加了上行阻力,并抑制了以太坊的上涨。

关键要点是什么?以太坊的DeFi 堆栈并不像我们想象的那么去中心化。一次鲸鱼轮动引发了流动性紧缩,杠杆率飙升,暴露出该系统仍然多么脆弱。ETH 承担了下跌的风险。