撰文:Ryan Yoon

编译:Luffy,Foresight News

长久以来,加密行业讨论始终局限于稳定币发行环节。头部发行商 Tether、Circle 的经营数据、各国监管政策,被视作行业唯一风向标,但这仅仅是稳定币产业链的起点。

完整稳定币产业链涵盖了代币发行后资金流转的全部商业链路,分为五大环节:发行、出入金通道、链上转账、支付、收益增值。

从全产业链视角分析不难发现,稳定币发行市场被少数巨头垄断,但下游各环节参与者数量众多,蕴藏海量增量市场机会。

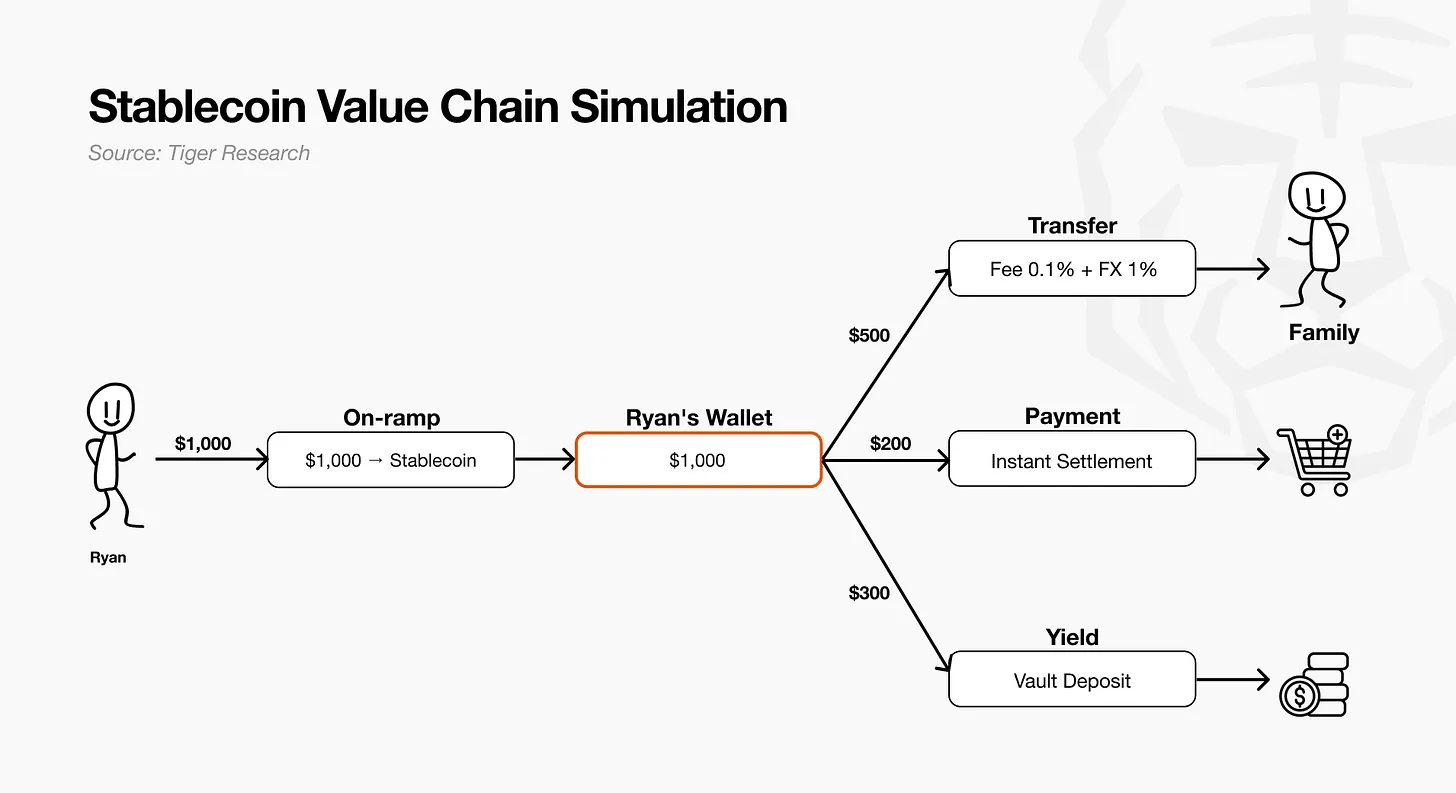

从发行到收益:追踪 1000 美元

我们以账户内 1000 美元为例,梳理五大产业链环节,直观理解各环节商业逻辑。

- 发行:头部发行商以美债等资产为抵押铸造稳定币,为市场提供充足流动性。

- 出入金:用户通过出入金服务商将 1000 美元法币兑换为稳定币,服务商完成兑换并将代币转入用户钱包,资金正式脱离传统法币体系,转为链上流动性。

- 链上转账:用户转出 500 美元稳定币给墨西哥家人用于生活开支,转账系统实现秒级清算,收款方兑换为本地货币日常消费。

- 商户支付:剩余 200 美元用于线下消费,支付底层完成实时结算。

- 资产增值:钱包内最后 300 美元闲置资金存入收益金库,作为金融资产持续产生收益。

这笔 1000 美元资金从法币兑换稳定币,完成跨境支付、线下消费、资产增值的全部流程,资金途经的每一环,都对应稳定币产业链的商业化场景。

发行环节

稳定币发行具备极强规模效应,行业壁垒建立在品牌信任与流动性基础上。Tether、Circle 作为先发巨头形成寡头格局,新入局者必须跳出储备利息单一模式,打造差异化竞争力。

行业格局

稳定币发行,即依托美债储备铸造、销毁代币,锚定法币价值。整体市场规模约 3000 亿美元,美元稳定币占比 99.99%。Tether 与 Circle 合计占据 83% 市场份额,规模效应持续强化:流动性越充足,交易便捷度与市场信任度越高。

行业成熟后,发行商原本一体化的业务开始拆分。表面上发行商是单一主体,内部四大职能已分属不同机构:合规牌照资质、储备资产托管、代币铸造销毁、渠道分销。发行商将大部分实际运营工作对外分流。 举例:Circle 将大量分销业务交由 Coinbase;Tether 则把储备托管工作委托给 Cantor Fitzgerald。

商业模式

- 储备利息模式:核心收入来自储备资产投资收益,头部发行商 Tether、Circle 优势显著。

- 支付手续费模式:收入来源于代币支付清算手续费,盈利取决于交易活跃度,而非发行市值。

- 发行即服务(IaaS):不直接发行稳定币,向外输出基础设施与合规牌照,赚取价差;依靠网络效应实现增长,而非单纯规模扩张(Paxos、Bridge)。

- 区域专属稳定币:抢先布局监管空白区域、非美元稳定币赛道,锁定本地化流动性(KRWQ 日元稳定币、JPYC 韩元稳定币)。

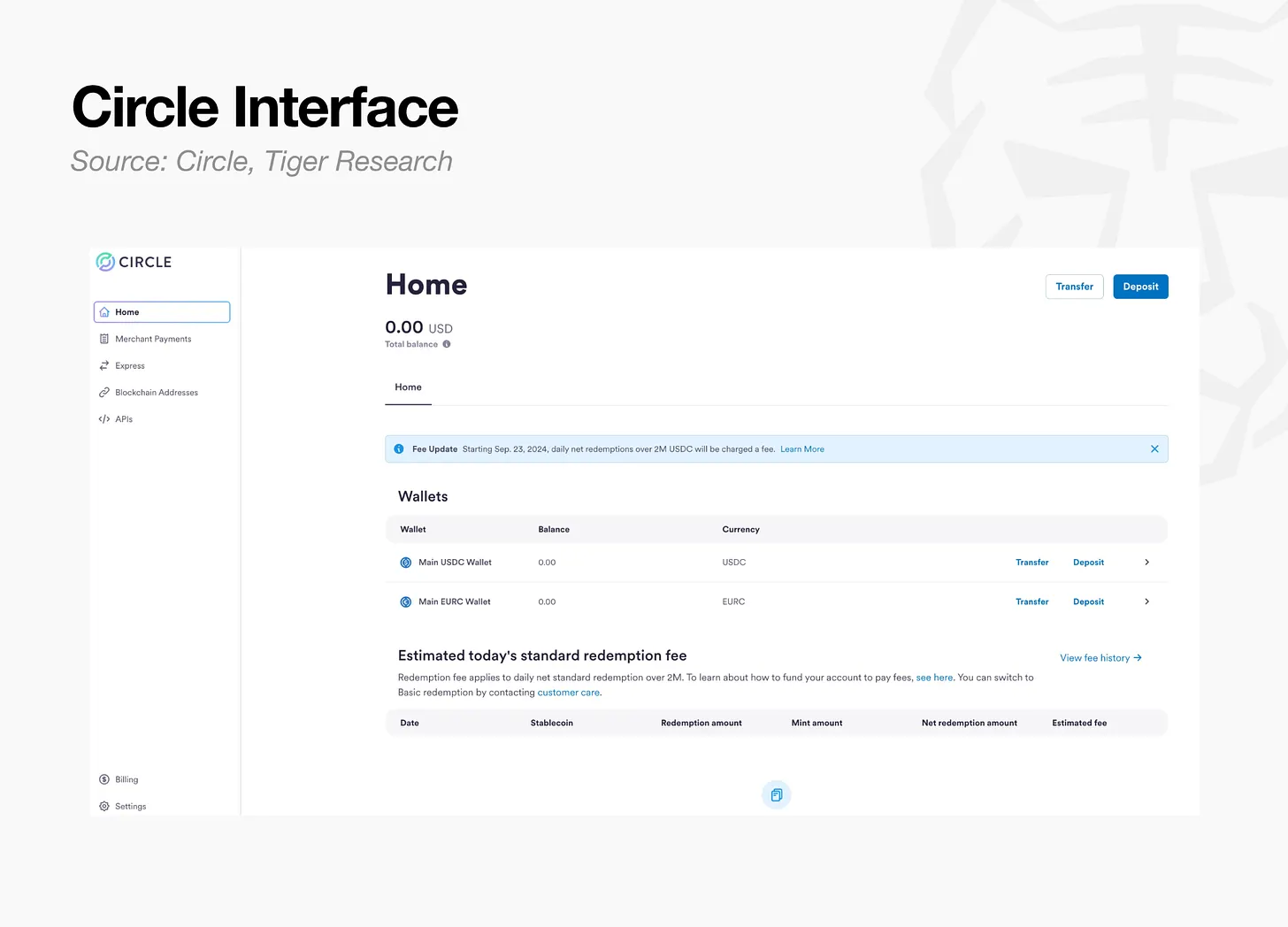

案例:Circle

机构客户将美元存入 Circle 后,Circle 按 1:1 比例铸造 USDC。Circle 核心收入来自存款的储备利息,因此铸币环节不单独收取手续费,业务核心是最大化无息沉淀资金规模。客户存入美元存放于贝莱德管理、美国 SEC 注册的货币基金 Circle Reserve Fund,搭配现金类资产,主要投向短期美国国债。

Circle 通过渠道分成协议分配储备利息,2023 年 8 月与 Coinbase 签订合作协议,利息分成规则如下:

- 存于 Coinbase 平台的 USDC:对应储备利息 100% 归 Coinbase;

- 存于 Circle 自有平台的 USDC:对应储备利息 100% 归 Circle;

- 流通于两大平台之外的 USDC(第三方交易所、个人 / 机构钱包、DeFi 协议):储备利息由双方 5:5 平分。

这套机制是精心设计的渠道激励策略,向核心分销伙伴出让部分发行收益,换取 USDC 全生态流通规模最大化。

行业启示

稳定币发行是规模制胜赛道,先发优势与流动性体量起决定性作用,新玩家直接下场发行门槛极高。 新进企业不应执着于发行业务,而应抓住产业链专业化拆分机遇,在合规牌照、资产托管、清算底层、分销渠道等单一环节构建不可替代的中间件能力。

未来行业竞争核心不再是 「谁发行的稳定币体量更大」,而是谁能在稳定币流转、使用的全链路中捕获价值,占据关键生态位。

出入金通道

出入金服务商收入来自交易手续费与兑换点差。用户实际手续费因支付渠道差异浮动:银行转账 2%-4%,银行卡 4%-7%。参照 Banxa 数据,服务商实际净费率约 3%。 兑换服务同质化严重,行业内卷激烈,聚合平台应运而生,自动匹配成本最低的兑换渠道。

行业格局

该环节包含两类主体:法币兑换代币的出入金服务商、存储资产的钱包与托管机构,二者深度绑定,前者负责法币转链上资产,后者负责资产保管。 收入依托交易量产生的手续费与点差,但兑换功能无差异化,服务商产品高度趋同,行业净费率逐步收敛至 3%。

商业模式

- C 端直连出入金:直接面向终端用户提供兑换服务,赚取手续费与点差。同质化严重,竞争力取决于全球合规牌照覆盖、支付渠道丰富度、品牌口碑与转化效率(MoonPay、Ramp Network、Banxa)。

- B2B 白标模式:将出入金底层嵌入钱包、App,与合作方分成约 1% 交易手续费。无需打造面向 C 端品牌,深度绑定大型合作方后,高额迁移成本形成护城河(Transak)。

- 聚合器:对接多家出入金服务商,自动匹配最优兑换路径,赚取中介服务费。价值随接入服务商数量提升,但高度依赖合作网络,存在局限性(MELD)。

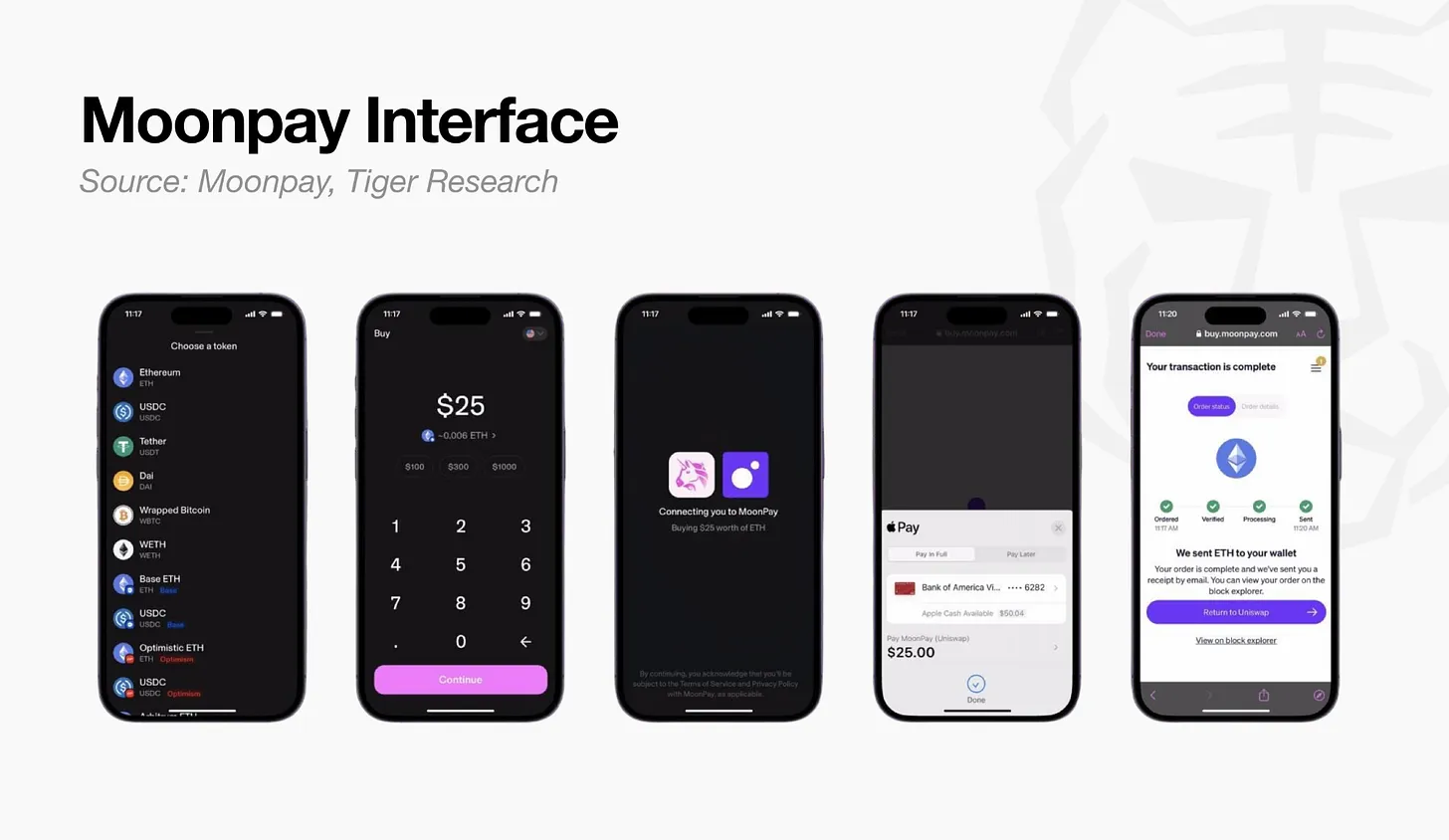

案例:MoonPay

MoonPay 为非托管出入金平台,用户法币买币直接划转至自有钱包。核心收入为交易手续费与兑换点差:银行转账费率 1%,银行卡最高 4.5%,小额交易最低收取 3.99 美元固定手续费。官方费率分为三档,清晰体现 MoonPay 收入分配与渠道分成逻辑。

收入分为两大来源,自有流量、第三方 App 嵌入式交易。其核心策略是将兑换服务嵌入 500 余款钱包与应用,合作方可自主设置费率,高效铺开大规模分销网络,同时与渠道分成。

行业启示

标准化出入金手续费业务利润持续承压,价格战不断压缩毛利。想要长期可持续经营,必须将一次性手续费收入转化为稳定复购现金流。 因此 C 端出入金服务商纷纷向下游产业链延伸,布局发行、清算底层。MoonPay 收购 Iron、推出定制化稳定币发行服务,正是该转型方向,不过这套复购收益模式成效仍待验证。

「嵌入式」 策略分化出两种结局:部分服务商独立发展、构筑专属壁垒(Transak、Turnkey);另一部分被大型支付、托管企业收购,例如 Privy 被 Stripe 收购、Dynamic 被 Fireblocks 收购。 目前哪种路线会成为主流尚无定论,但出入金与钱包环节,是整个行业不可或缺的关键枢纽。

链上转账环节

该环节负责稳定币跨主体流转,包含个人转账、企业跨境薪资发放等场景。 赛道吸引力在于稳定币跨境成本优势直观可量化,传统跨境转账平均手续费超 6%,稳定币可大幅降低成本。

行业格局

资金两端兑换(美元换稳定币、稳定币换本地法币)都会产生手续费与汇兑点差,但代币链上转账成本几乎为零。 行业收入重心不在转账动作,而在两端兑换、跨境转账合规牌照。美国各州货币传输牌照(MTL)办理周期 12–24 个月,牌照租赁 「合规即基础设施」 模式成为热门盈利渠道。

商业模式

- 跨境 B2B 基础设施:搭建企业跨境支付清算体系,收取 5–10 个基点转账费 + 汇兑点差(根据汇款渠道、规模浮动数十个基点至 1%)。一些机构更进一步,发行自己的稳定币以获取储备金利息收入,例如 Bridge 的开放式发行(Bridge、BVNK、Conduit)。

- 薪资代发平台:专注全球雇员薪资发放,直接对接企业与员工。收入分为两层:SaaS 月度订阅费(按单人固定收费、25 基点左右出金手续费);同时沉淀待发放薪资闲置资金,投资赚取利息,类似于 Rise Earn(Rise,Toku)。

- 个人跨境转账:主打 C 端个人跨境汇款,依托稳定币降低后端成本,设置统一低价手续费,拉开与传统服务商价差(Félix Pago)。

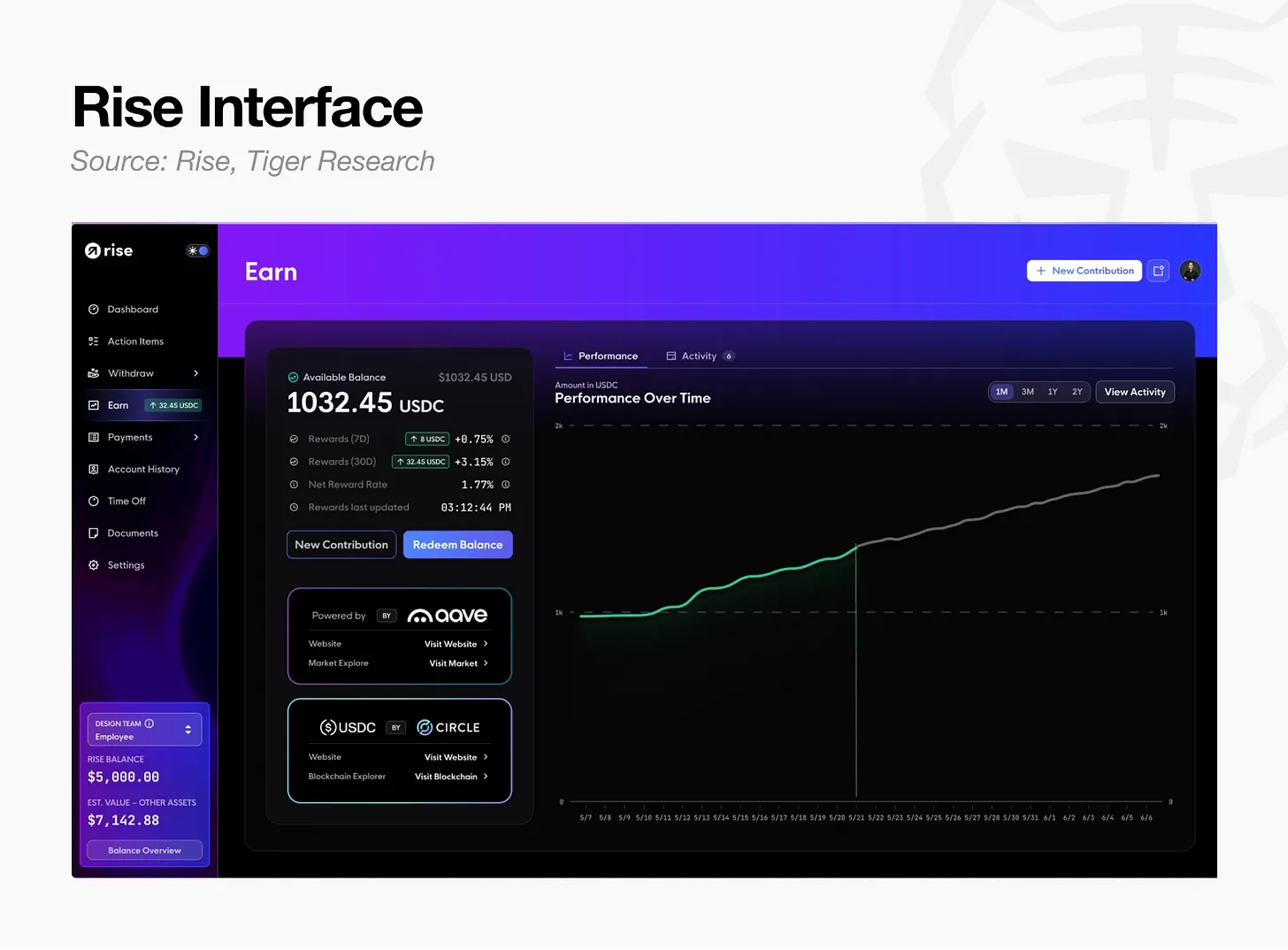

案例:Rise

Rise 是稳定币薪资发放平台,企业可通过美元或 USDC 发放工资。员工每月可选择 90 余种法币、稳定币收款渠道。平台累计处理资金 15 亿美元,超半数提款选择稳定币。 平台收费核心并非代币转账,而是劳动关系全流程管理:自动 KYC/AML 审核、各国合规用工合同、税务单据生成,收取持续性订阅费用。

Rise 的收入分为三层,与工资资金的流动同步:

- 订阅与交易手续费:企业二选一,每名员工每月固定 50 美元订阅费,或薪资总额 3%,外加单笔 2.5 美元转账费;薪资按月发放,收入具备稳定复购属性。

- 合规用工主体服务:平台作为法定用工方,承担用工风险,单人每月 399 美元。溢价来源于合规风险兜底,而非转账功能。

- 闲置资金增值:企业预存待发放薪资、员工提现前留存的 USDC,全部投入 Arbitrum 链上 Aave 借贷池。存取无托管费,提现时抽取 1% 利息分成,2026 年 3 月正式上线。

薪资每月固定发放,平台天然沉淀大量待发放、未提现闲置资金。Rise 三层收费逻辑层层递进:从劳动关系订阅、合规风险兜底,再到闲置资金增值,避开无利可图的纯转账收费。

行业启示

跨境转账赛道最终赢家,不会是转账成本最低的服务商,而是打通两端兑换、合规牌照(Mural Pay、Yellow Card)、掌握用户劳动关系(Rise)、叠加增值收益(Rise Earn)的综合型平台。 万事达最高 18 亿美元收购跨境支付服务商 BVNK,预示转账、支付底层清算基础设施将持续整合。

支付环节

支付是产业链核心场景,稳定币用于商品服务结算,商户收单、银行卡业务为赛道主力,但行业商业化成熟度不及市场预期。 链上稳定币零售流通速度仅为传统 M1 货币供应量的二十分之一:用户资金一次性充入、间歇性消费,缺乏薪资入账 + 日常消费的闭环现金流。

行业格局

银行卡交易手续费是支的核心收入,随交易量同步增长。但零售交易频次偏低,单卡盈利薄弱,收入需在卡组织、发卡行、支付网关三方拆分。真正高利润环节不在前端 C 端卡品牌,而是后端发卡、清算基础设施。多数消费卡服务商无自主发卡资质,高度依赖底层基础设施,收入仅局限于兑换点差。

商业模式

- 支付底层服务商:搭建商户收单清算体系,除支付手续费外,还能自主发行稳定币赚取储备利息。Stripe 旗下 Bridge 的开放式发行,复刻 Circle 储备分成模式,是该环节盈利最强业务之一(Stripe、BVNK)。

- 银行卡发卡底层:为钱包、交易所、互联网银行提供品牌卡发行后端。作为 Visa、万事达一级会员,分成交易手续费,赚取项目管理费与汇兑点差。核心差异化优势是,基于 USDC 实现链上实时清算,相较传统模式抵押资金需求最高降低 60%,大幅提升资金利用率(Rain、Reap)。

- C 端银行卡与数字银行:面向用户提供银行卡与账户,收入来自交易费分成、汇兑点差、会员订阅、沉淀资金理财收益。无自主发卡资质,储备利息获取渠道受限,大多依托 Rain、Reap 等底层服务商(Cypher、KAST)。

- 卡组织:负责交易授权清算,交易费归属发卡方,卡组织依托单笔网络服务费随交易量增收。各大卡组织将稳定币清算嵌入底层,加深合作银行绑定(Visa、万事达)。

案例:Rain

Rain 是 B2B 后端基础设施,为钱包、交易所、数字银行打造自有品牌消费卡。合作方仅需一套 API 对接,Rain 作为 Visa、万事达一级会员,承接牌照、合规、发卡全流程运营。

用户使用 Rain 体系银行卡线下消费完整流程如下:

- 实时授权:和传统银行卡一致走 Visa / 万事达网络,商户、消费者无感知稳定币底层;

- 余额实时抵扣记账:用户链上资产实时换算扣款,Rain 统一管理全项目账目;

- 每日网络清算:Rain 全部以 USDC 与卡组织结算,不受银行结算截止时间限制,全年 365 天不间断,周末节假日资金不会延迟到账;

- 流动资金盘活:信贷模式下用户还款滞后于清算,存在资金缺口。Rain 将信用卡应收款代币化,作为抵押品链上借贷,提前补足清算资金,累计循环借贷超 1.75 亿美元,抵押资金需求较传统发卡机构降低 60%。

简而言之,消费者刷卡全程无感,Rain 承接授权、清算、资金周转的全部后端工作。

行业启示

支付赛道核心盈利点并非直观的刷卡手续费,而是发卡资质带来的储备利息、T+0 实时清算提升的资金使用效率。绝大多数消费卡品牌只是前端获客窗口,底层全部依托基础设施服务商。

头部卡组织直接收购 BVNK 等跨境支付底层,Visa、万事达、Stripe、谷歌联合发起稳定币联盟 Open USD,本质是垂直整合自有清算体系,守住独家储备利息收益。

资产增值环节

增值是产业链末端,也是商业模式最复杂的一环。发行商无法分配给用户的储备利息,最终在此环节回流持有者;链上借贷业务已演化成完整链上资管行业。

行业格局

早期链上借贷资金统一归集至单一资金池,单一资产违约风险会传导至全系统。如今模块化隔离架构普及,不同市场抵押品、借贷条款相互独立,底层固定借贷协议与风险管理人运营的增值金库分层拆分。

分层催生独立链上资管赛道:风险管理人对标传统资管,收取金库管理费(年化最高 5%)、业绩分成(最高收益 50%)。行业前四大玩家掌控约 65% 金库锁仓资产 TVL,形成寡头格局。

增值底层之上,面向终端用户的金融产品百花齐放:代币化美债、私人信贷等 RWA 产品、生息合成美元、再质押赛道。

商业模式

- 借贷协议:赚取存贷利差,或通过自有稳定币发行收取协议收益,代表 Aave 旗下 GHO。Morpho 模式则取消协议手续费,将收益全部导流下游风险管理人与代币生态,换取网络规模扩张(Aave、Morpho)。

- 风险管理人:在借贷协议之上搭建资产配置、风控模型,收取金库管理费。代表 Steakhouse 团队不足 20 人,管理资产规模 17 亿美元,抽取约 5% 利息分成,运营成本远低于传统金融机构(Steakhouse、Gauntlet)。

- RWA 增值金库:发行分销代币化美债、货币基金,年化管理费 0.15%-0.5%。贝莱德 BUIDL 作为底层标的,Ondo Finance 打包接入 DeFi,Plume Nest 依托 RWA 专属公链分发(BUIDL、Ondo、Nest)。

- 生息合成美元:通过 Delta 中性基差交易、浮动净息差赚取收益,向代币持有者发放利息。分为加密衍生品收益、国债抵押两大路线(Ethena、Sky)。

- 再质押赛道:解锁已质押资产流动性,赚取额外收益。部分服务商实现全产业链垂直整合,同时收取 DeFi 金库管理费、对接消费银行卡支付(Ether.fi)。

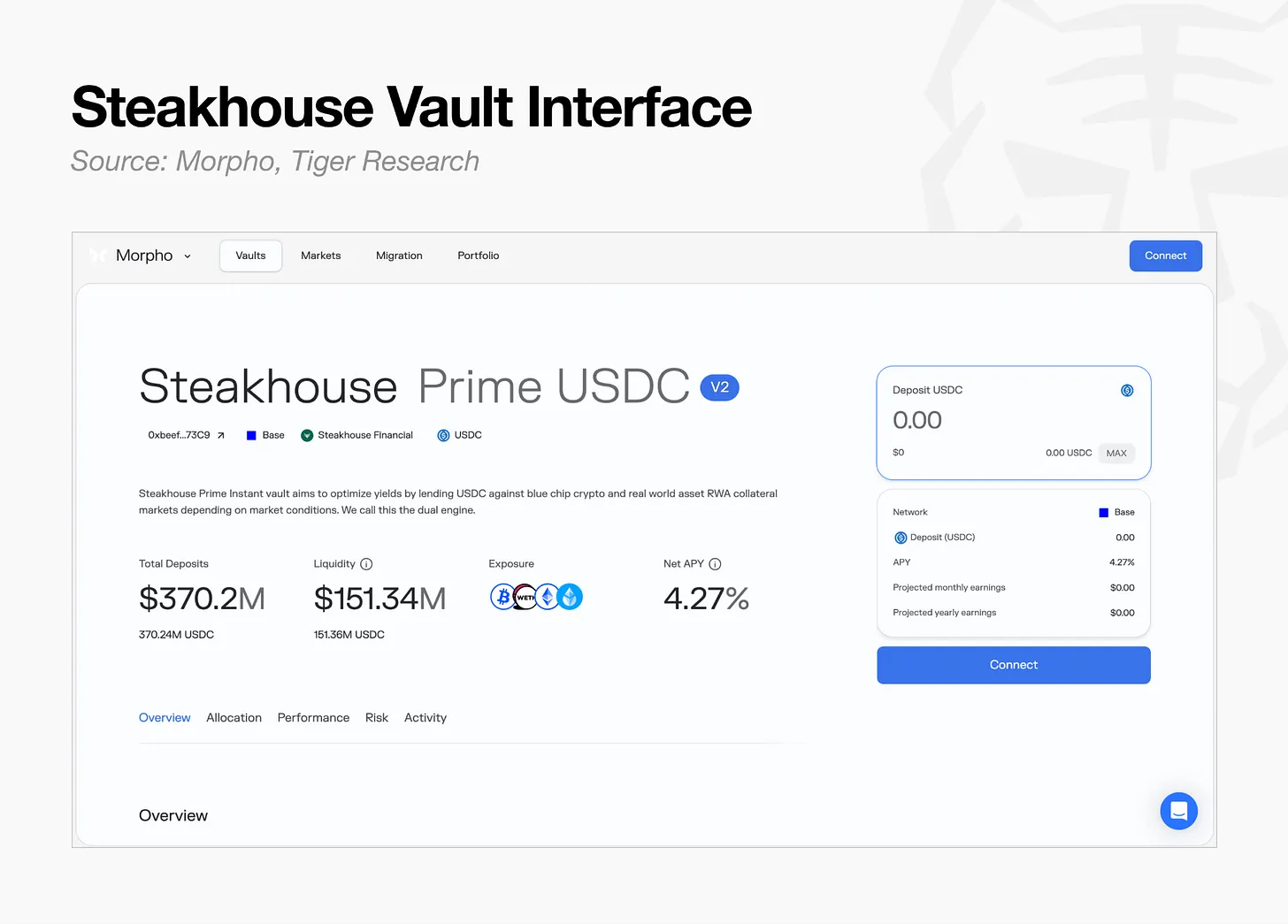

案例:Steakhouse

Steakhouse Financial 属于链上风险管理人,即链上资管机构。不自主搭建借贷协议,依托 Morpho 等现有底层开展投资顾问业务:筛选抵押资产、设定 LTV 风控参数、跨市场分配资金。

收入模式对标传统资管,从投资收益中抽取管理费与业绩分成。借贷协议负责底层运营、记账、清算、托管,管理人仅依靠风控专业能力规模化扩张,无需承担基础设施成本。

行业启示

当前链上管理人管理资产约 70 亿美元,对比全球传统资管 147 万亿美元规模,成长空间巨大。

但高收益的前提是底层体系稳定。近期多起稳定币脱锚、再质押行业连锁风险事件暴露尾部风险,仅靠智能合约审计无法规避。

市场资金正在从高收益合成美元,转向收益更低但稳定性更强的国债抵押产品。机构投资者核心诉求并非超高年化,而是收益可预期、风险可控。

稳定币产业链未来发展方向

稳定币赛道的取胜关键,不在于单纯扩大发行规模,而是精准锁定特定用户群体。但从零搭建原生加密金融体系周期长、成本极高。

最具备落地可行性的策略,将稳定币全天候清算、低成本转账、可编程增值等优势,嫁接至成熟传统金融支付底层。Stripe 收购 Bridge、万事达深度合作 BVNK 等近年重大并购,全部印证传统金融基础设施与稳定币技术融合的趋势。

两大长期趋势持续放大赛道机遇:

- 区域法币稳定币普及:各国政府、机构推出本土币种稳定币时,更倾向复用成熟发行基础设施、本地银行渠道,而非从零搭建整套系统。

- 合规金融全面融合:摩根大通、Visa、贝莱德等持牌机构,优先选择成熟商用底层,而非自研技术。

两大趋势推动行业机遇持续向传统金融入场必经环节扩张:银行卡发行清算、资产托管、资产增值赛道。

结论就是发行商需要跳出同质化内卷的发行赛道。稳定币并非独立金融产品,而是传统支付底层的效率升级工具。最终赢家,是掌控传统金融底层之上各类基础设施的企业。

伴随行业结构性转型,行业价值重心向两个方向迁移。1)向下游清算层转移:降息周期削弱发行端利息收益,稳定币使用量提升带动底层清算基础设施价值持续走高;2)向内合规体系融合:稳定币不会取代现有金融系统,而是快速纳入合规监管框架;各国本土稳定币填补美元稳定币网络空白,自然完成生态融合。这股趋势不可逆转。