撰文:KarenZ,Foresight News

一张倒计时表,正在改写英国加密市场。

如果一家平台在英国帮用户买币、撮合交易、托管资产,或者发行稳定币,它接下来面对的核心问题会很直接:业务是否进入 FCA 的新监管范围?是否需要申请授权?能不能在申请审查期间继续经营?

2026 年 6 月底,英国金融行为监管局(FCA)发布一组加密资产监管政策声明,覆盖稳定币发行、托管、交易平台、中介、质押、借贷、市场滥用、信息披露、审慎资本和 FCA 手册适用等内容。

按照 FCA 的 Crypto Roadmap,这意味着英国加密监管从多年咨询进入最终规则阶段。

从注册走向授权

英国此前已经在管加密行业,但边界相对有限。自 2020 年 1 月起,在英国经营的加密资产交易服务提供商和托管钱包提供商,需要根据反洗钱法规向 FCA 注册;2023 年,金融推广规则开始适用于加密资产营销。

这次变化更进一步。FCA 称,英国已于 2026 年 2 月 4 日经议会通过《2026 年金融服务和市场法(加密资产)条例》(《Financial Services and Markets Act 2000 (Cryptoassets) Regulations 2026》,把更广范围的加密资产业务首次纳入 FCA 监管边界。新制度下,完整的受监管活动范围将从 2027 年 10 月 25 日起扩展。

这套制度涉及的主体并不少。FCA 列出的相关业务包括:发行合格稳定币、托管加密资产、运营合格加密资产交易平台、以自营或代理方式交易合格加密资产、安排合格加密资产交易服务(包括加密借贷)、安排合格加密资产质押服务等。

换句话说,在针对 Crypto 的监管方面,英国监管瞄准的不是某一个环节。发行、交易、撮合、经纪、托管、质押、借贷,只要业务落入新制度定义,就可能需要进入 FCA 授权体系。

最关键的窗口,关系到能否边审边做

对已经在英国市场经营的加密公司来说,最需要盯住的是 2026 年 9 月 30 日至 2027 年 2 月 28 日。

FCA 称,如果公司希望依赖 savings provisions,也就是过渡保留条款,申请窗口计划于 2026 年 9 月 30 日开放,并于 2027 年 2 月 28 日关闭。符合条件并在窗口内提交申请的公司,可以在 FCA 作出决定前继续开展指定活动。

这不是一个普通日期提醒。它决定的是存量公司能否在等待授权审查时继续经营。错过窗口,公司可能失去过渡期内继续开展相关业务的保护。

FCA 还明确表示,现有注册不会自动转换。当前根据 《2000 年金融服务与市场法》(FSMA)、《反洗钱条例》注册,或根据支付服务、电子货币规则获授权,以及依赖 FSMA 第 21 条授权的金融推广批准人,如果业务落入新的受监管加密资产业务范围,仍需要取得相应授权。

这会迫使不少公司重新梳理业务边界。过去能在反洗钱注册或金融推广规则下运营的模式,进入新制度后未必足够。公司要先判断自己是否落入监管范围,再准备授权申请、资本安排、风控体系和客户资产保护机制。

牌照之外,还有资本和风控门槛

拿到授权不是唯一问题。FCA 这次把很多过去容易停留在口号里的合规要求,拆成了更具体的规则。

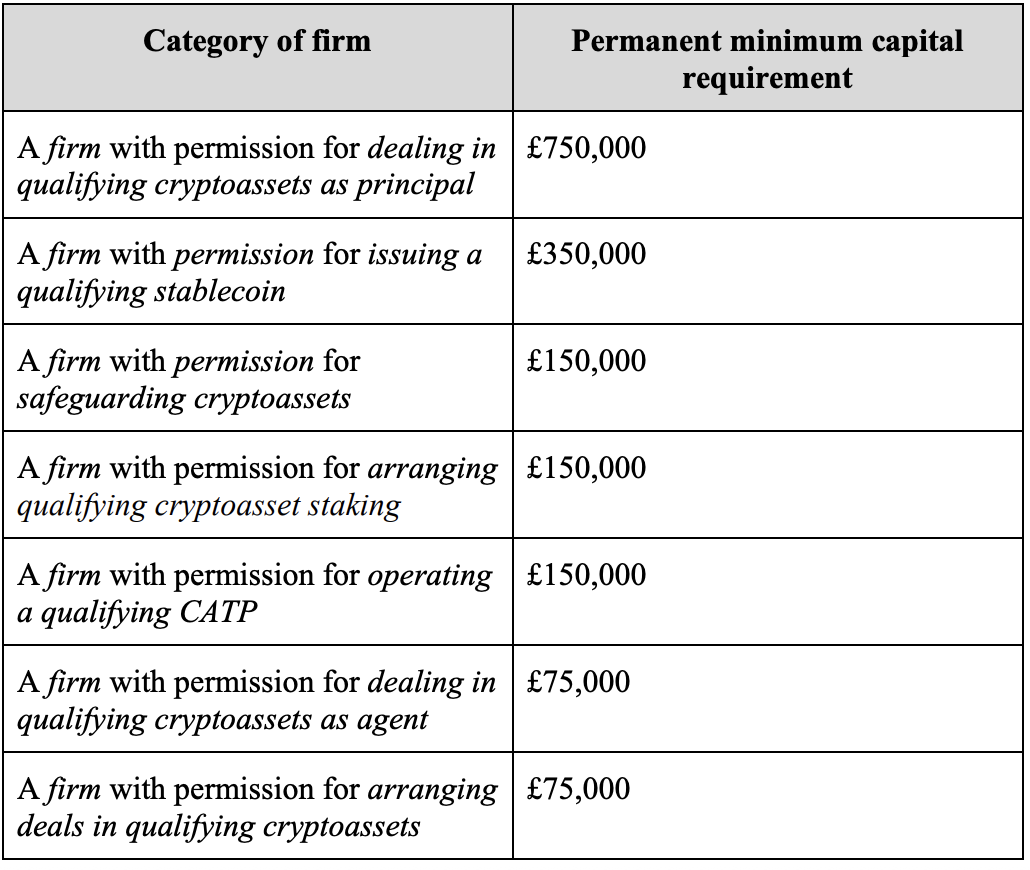

在审慎资本方面,PS26/12 给出了不同业务的永久最低资本要求。自营交易合格加密资产的公司为 75 万英镑;发行合格稳定币为 35 万英镑;托管加密资产、提供合格加密资产质押服务、运营合格加密资产交易平台为 15 万英镑;代理交易和安排交易为 7.5 万英镑。

这些数字看起来不高,不过只是底线。FCA 说明,企业最低自有资金要求取三者中的最高值:永久最低资本要求、固定开支要求和 K-factor 要求。永久最低资本是基线,K-factor 会根据业务活动规模和风险暴露进一步计算。FCA 也强调,永久最低资本是授权门槛,企业不能先拿授权,再在授权后分阶段补足。

FCA 还引入了基础流动资产要求。相关公司需要持有核心流动资产,金额等于固定开支要求的三分之一,加上向客户提供担保总额的 1.6%。这笔流动性缓冲的用途很现实:公司不能只在账面上满足资本要求,还要在压力情境下有足够流动资产支撑运营、退出或处理客户相关义务。

交易平台和中介也要面对更细致的市场行为规则。FCA 在新闻稿中称,新框架将引入市场完整性规则,覆盖内幕交易、市场操纵等领域;在制度总览中,FCA 还把交易平台和中介纳入 PS26/11 的活动规则范围,并特别提到最佳执行、多个执行场所价格检查等要求。PS26/11 进一步规定,相关公司需要建立客户订单处理程序,确保客户订单得到及时、公平、迅速执行,并在可能情况下参考至少 3 个可靠的英国授权执行场所进行价格检查。

如果可执行该订单的英国授权场所少于 3 个,就检查现有可用场所。FCA 同时强调,这不是逐笔交易的机械比价,也不要求订单只能在被检查的 3 个场所成交。它要求公司用可靠价格来源校验自己的执行政策,并能证明其给客户带来的执行结果至少不差于可比较情况下这些英国授权场所的结果。

托管业务的重点则是客户资产保护。FCA 在 PS26/11 中确认,将对客户加密资产适用 CASS 17 保护要求,规则重点包括所有权、记录保存、资产对账和私钥管理。简而言之,就是平台不能只说「资产在链上很透明」,还要证明自己知道哪些资产属于哪些客户?账本和链上资产能否对得上?私钥控制不会因为内部流程或外部攻击失控。

FCA 的成本收益分析给了一个更直观的数字:其估算,托管保护规则可每年为消费者避免约 6000 万英镑的损失。

借贷和质押也被纳入更细的消费者保护框架。对加密借贷,FCA 保留了面向零售客户的核心保护要求,包括强化披露、客户同意、适当性测试、记录保存、超额抵押和负余额保护。所谓负余额保护,是指零售客户在加密借款中承担的损失,不应超过其专门为该借款提供的抵押品市场价值。

对质押服务,FCA 保留披露、合同条款、客户同意和记录保存要求,但对自动质押安排作出调整,允许客户同意覆盖当前和未来持仓的持续质押,前提是满足相关条件并进行年度通知。

稳定币被放在支付想象力旁

稳定币是这套监管框架中被单独处理的一类业务。

FCA 称,英国发行的合格稳定币将被要求足额支持,并可按面值赎回,以支持其作为「类货币工具」的使用。

PS26/10 的核心,是让稳定币发行人围绕支持资产、赎回、披露和资产保护建立一套可审查的机制。FCA 最终规则要求,英国稳定币发行人必须从稳定币被铸造开始就为其提供足额支持,包括发行人自己持有的代币;已永久销毁的代币则不再需要支持资产覆盖。FCA 给出的理由很直接:稳定币具有可流通性,如果未支持的代币进入市场,可能削弱市场对其 1:1 锚定能力的信心。

赎回方面,FCA 要求英国稳定币发行人提供按面值赎回的权利,并在 T+1 时间框架内完成赎回。不过最终规则调整了时间起点:T+1 不再从完整赎回请求开始计算,而是从发行人收到被赎回稳定币进入其钱包时开始计算。这样,AML/KYC 检查可在 T+1 之前完成,避免把反洗钱审查挤进赎回时限内。

支持资产方面,FCA 把稳定币储备分成两层:核心支持资产(core backing assets) 和扩展支持资产(expanded backing assets)。

核心支持资产包括活期存款和短期政府债务工具;扩展支持资产则包括长期政府债务工具、公共债务类 CNAV 货币市场基金份额,以及期限不超过 7 天、以政府债务工具为标的的回购或逆回购安排。

FCA 对流动性设了两道要求:第一,发行人必须满足 ODDR(On-demand Deposit Requirement,活期存款要求),即至少将支持资产池的 5% 持有为活期存款;第二,发行人还必须满足 CBAR(Core Backing Asset Requirement,核心支持资产要求),即额外持有一定比例的核心支持资产,比例取 5% 与过去 180 个赎回日最高单日赎回比例二者中的较高者。用于满足 ODDR 的活期存款,不能同时用于满足 CBAR。

这个设计的重点,是避免发行人为了收益配置更多长期或复杂资产,却在用户集中赎回时拿不出足够高流动性资产。

除此之外,这背后有一个更大的监管分工。FCA 和英国央行同日发布联合说明,解释系统性稳定币发行人的监管路径。「一般英国稳定币发行方」由 FCA 监管;如果某个英国稳定币发行方被英国财政部认定具有「系统重要性」,可能从 FCA 单独监管转向 FCA 与英国央行的联合监管。

PS26/10 还提到,英国央行规则草案中,系统性稳定币支持资产构成可能转向最高 70% 的剩余期限不足 6 个月英国主权债务,以及至少 30% 的央行存款;单个稳定币还可能适用 400 亿英镑的临时发行上限,并要求 T+0 赎回。

这说明英国并没有把稳定币只当作交易所里的计价工具。只要它继续靠近支付和结算场景,监管关注点就会从投资风险扩展到储备安全、赎回稳定性和金融基础设施可靠性。

小结

FCA 仍然提醒,绝大多数加密资产具有高度投机性,消费者可能损失全部本金。新规则不会消除这类风险,也没有给加密资产背书。它改变的是另一件事:英国开始用更完整的金融监管语言处理加密业务。

新框架下,Crypto 相关公司还要证明资本是否足够、客户资产如何保护、交易执行是否公平、稳定币能否按规则赎回,以及风险失控时由谁负责。

到 2027 年 10 月 25 日,倒计时结束时,真正能留下来的,是那些能把业务边界、客户资产、资本缓冲和风险责任都讲清楚的公司。