来源:Wintermute

作者:Jasper De Maere

编译及整理:BitpushNews

Bitpush 注:

作为加密行业的头部做市商,Wintermute 每天处理着动辄数百亿美元的交易流水。相比于普通研究员,他们能够穿透迷雾,看到散户资金最真实的流向。在最新的这份报告中,Wintermute 抛出了一个令币圈警惕的观点:曾经支撑加密市场的“散户信仰”正在动摇。 过去,加密货币和股票通常同涨同跌,但从 2024 年底开始,这种关系彻底反转——散户开始在两者之间做“二选一”的单选题。

以下为正文:

散户活动驱动着加密货币市场。通过投机、反射性的逢低买入以及在代币世界中敏捷的资本轮动,散户投资者定义了每一个主要的市场周期。然而,新数据表明,散户与加密货币的关系正在发生变化。一段时间以来,我们一直关注到股票市场正以山寨币为代价吸引散户的注意力。来自摩根大通(JP Morgan)策略部门的新数据,结合我们自有的流动数据,现在表明股票和加密货币正日益成为互补的风险资产。

核心观点

-

反转现象: 加密货币与股票的散户投资活动曾同向运动。但自2024年底以来,两者呈现反向关系:当散户买入股票时,他们在加密货币市场表现沉寂,反之亦然。

-

波动率红利压缩: 加密货币相对于股票的波动率溢价曾是其对散户最大的吸引力,而现在正结构性地压缩,波动率已不再是加密货币投资中具备多样化特性的产品功能。

-

技术驱动因素: 一些未得到充分关注的技术原因加速了这一转变,例如更便捷的加密货币准入拆解了“封闭受众”效应;同时,大语言模型(LLM)驱动的分析正在缩小股票市场的认知优势差距,而这种现象尚未在加密货币领域发生。

-

传统指标失效: 加密风险偏好的传统领先指标(如 M2 货币供应量)正在失效。投资者应越来越多地通过多资产组合的视角来看待加密货币,类似于对待其他成熟资产类别。

反转现象

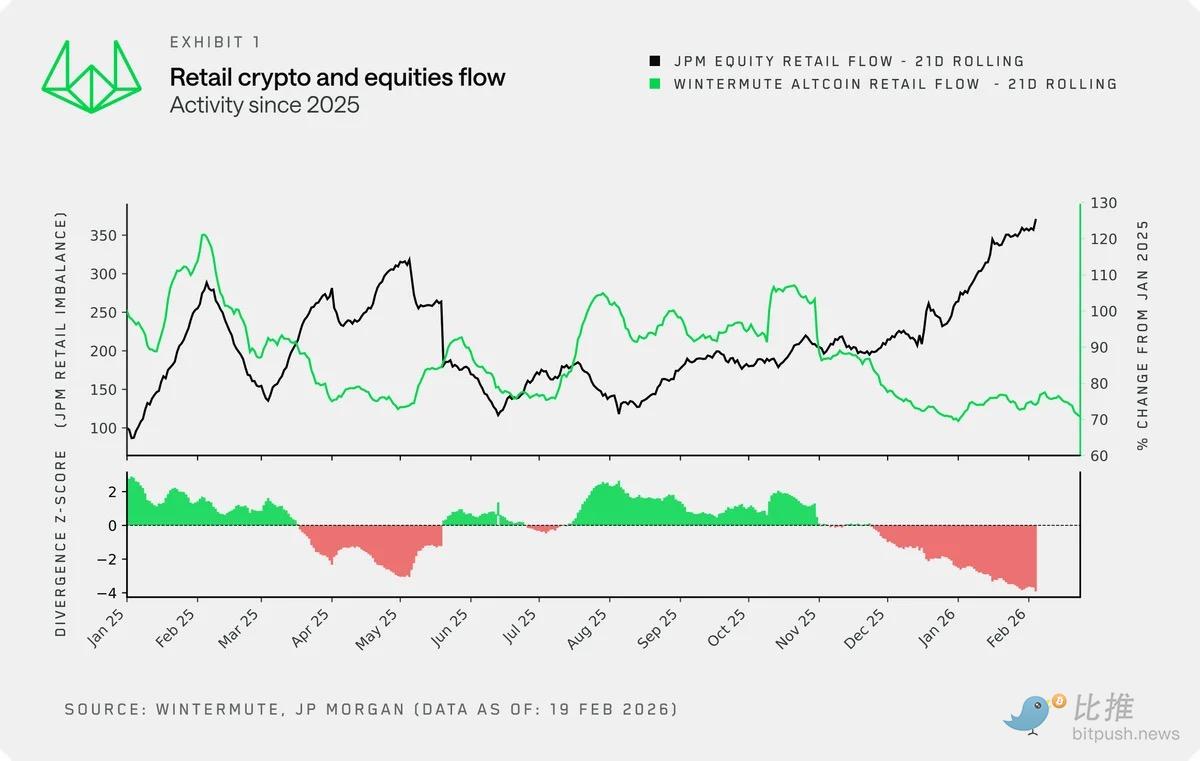

通过将 Wintermute 自有的加密零售流动数据与摩根大通的零售股票流入数据进行叠加,我们得到了观察散户股票与加密活动关系的新视角。

从历史上看,两者一直保持着同步走势,直到2024年末。当时风险偏好情绪高涨,推动两者同时出现买盘,因为它们在一定程度上都充当了过剩资本(参见M2)和风险偏好的宣泄口。

然而自2024年末以来,这种关系已经瓦解:随着散户以前所未有的速度涌入股市,却对加密货币按兵不动,两者之间的背离程度如今达到了历史极值。

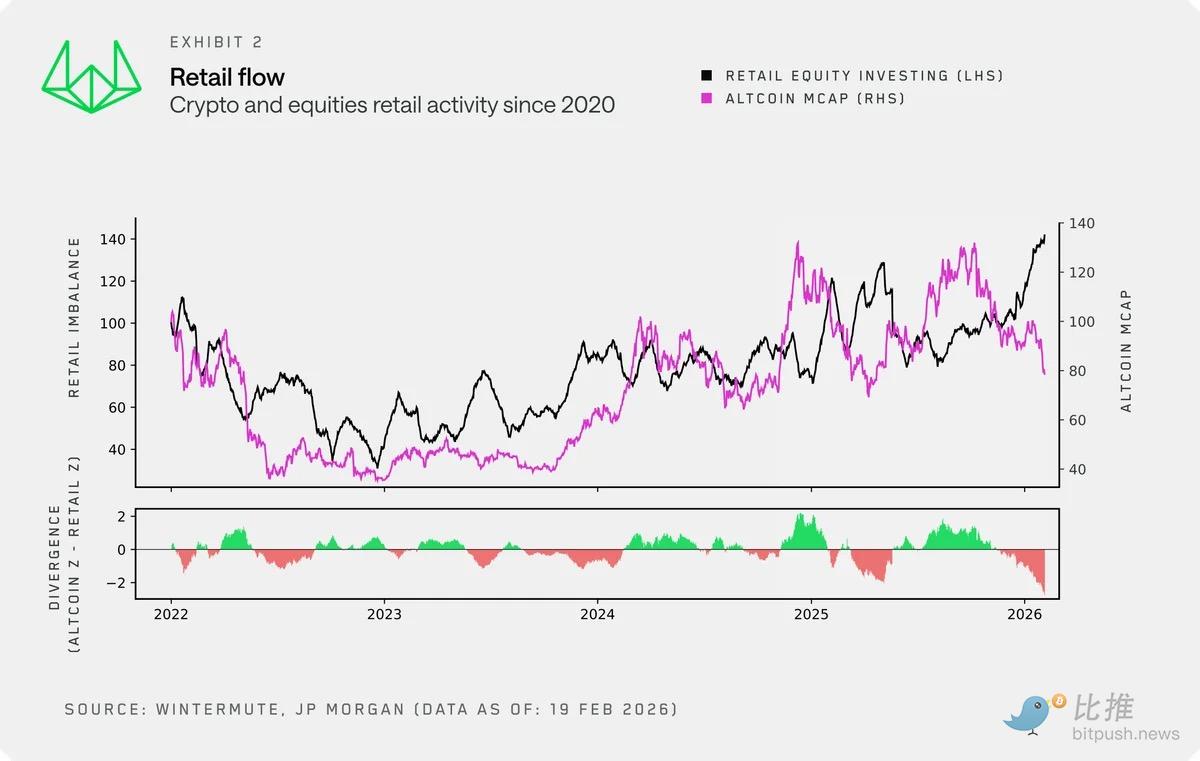

放大来看,我们使用山寨币市值作为散户加密活动的长期代理指标。

它与我们的散户流动数据紧密贴合,并拥有公正且更长久的历史记录。在2022年至2024年底之间,加密货币和股票大致同步波动,两者都被零售端视为一类高风险投资组合。2024年底的脱钩现象非常显眼,这也反映出散户活动变得更加短期驱动、剧烈波动,且在某种程度上缺乏结构性。

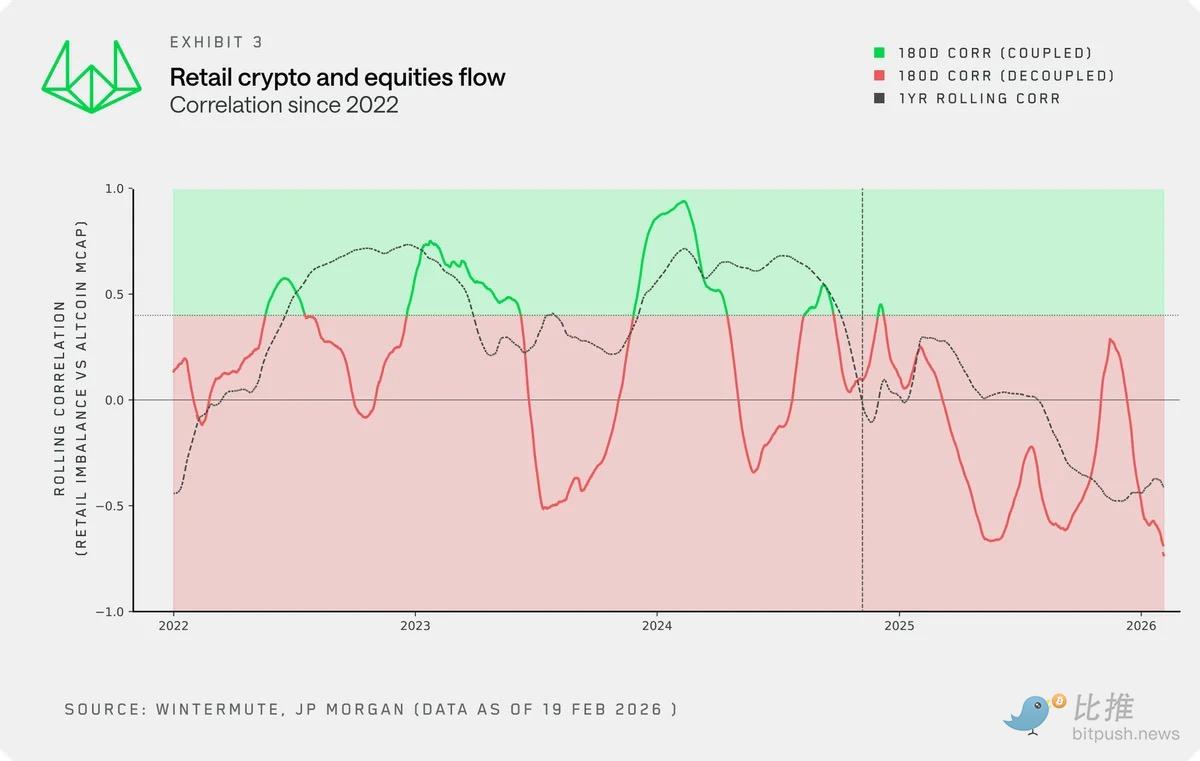

散户活动与山寨币市值之间的滚动相关性证实了这一转变。曾经呈现波动但大致为正向的关系已经转负。散户现在是在两者之间进行配置,而非同时向两者注入资金。

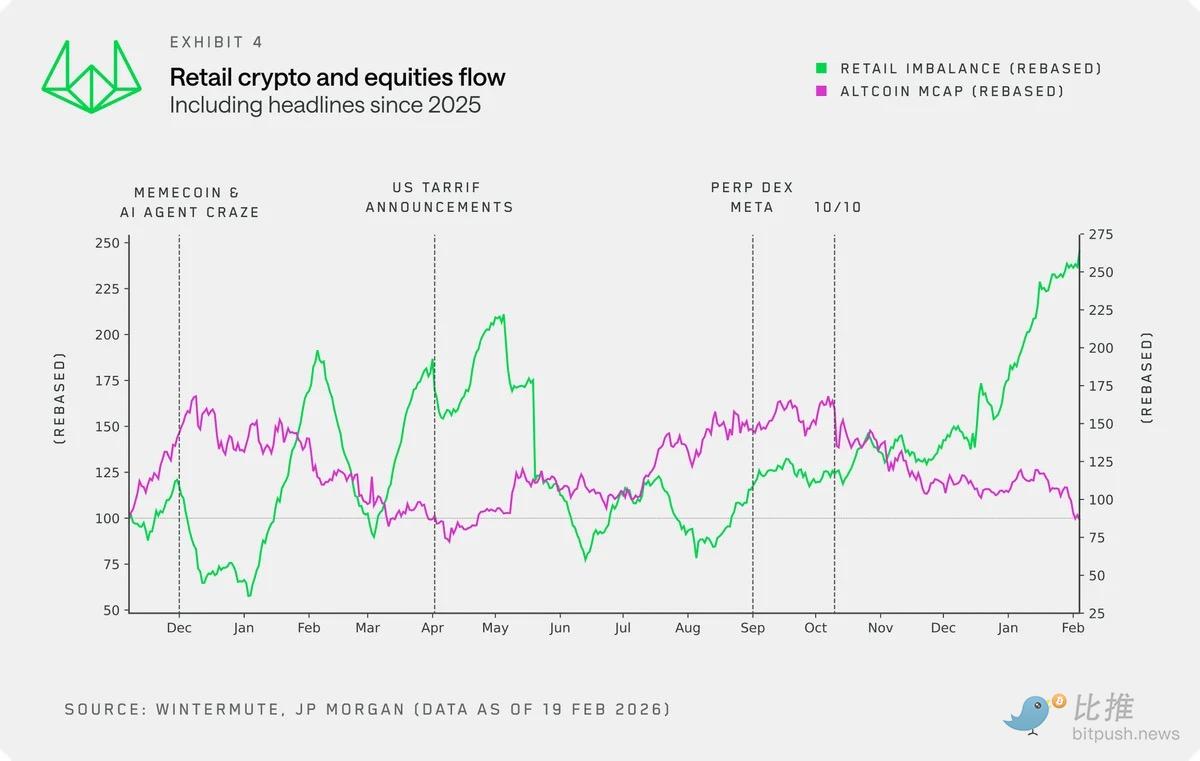

聚焦2025年并叠加关键催化剂,这种动态变得更加清晰。有几点值得注意:

-

迷因币(Memecoins)和 AI 代理在股市活动停滞时迎来了高光时刻,散户在别处找到了投机出口。

-

散户继续在股市中激进地逢低买入,无论是在2025年4月关税政策公布期间,还是在最近的市场波动中。

-

10月10日之后,市场几乎完全转向股市,且这种趋势目前仍在持续。

因果关系

散户活动与山寨币市值之间的滚动相关性印证了这一转变。曾经那种虽有波动但总体为正的关系,如今已转为负相关。散户现在是在两者之间做选择,而非同时投入。

这一新数据也证实了这一点。股市中的散户活动已成为一个新变量,加密货币投资者应当密切关注,以便识别散户资金可能更持续涌入加密货币的机会窗口。

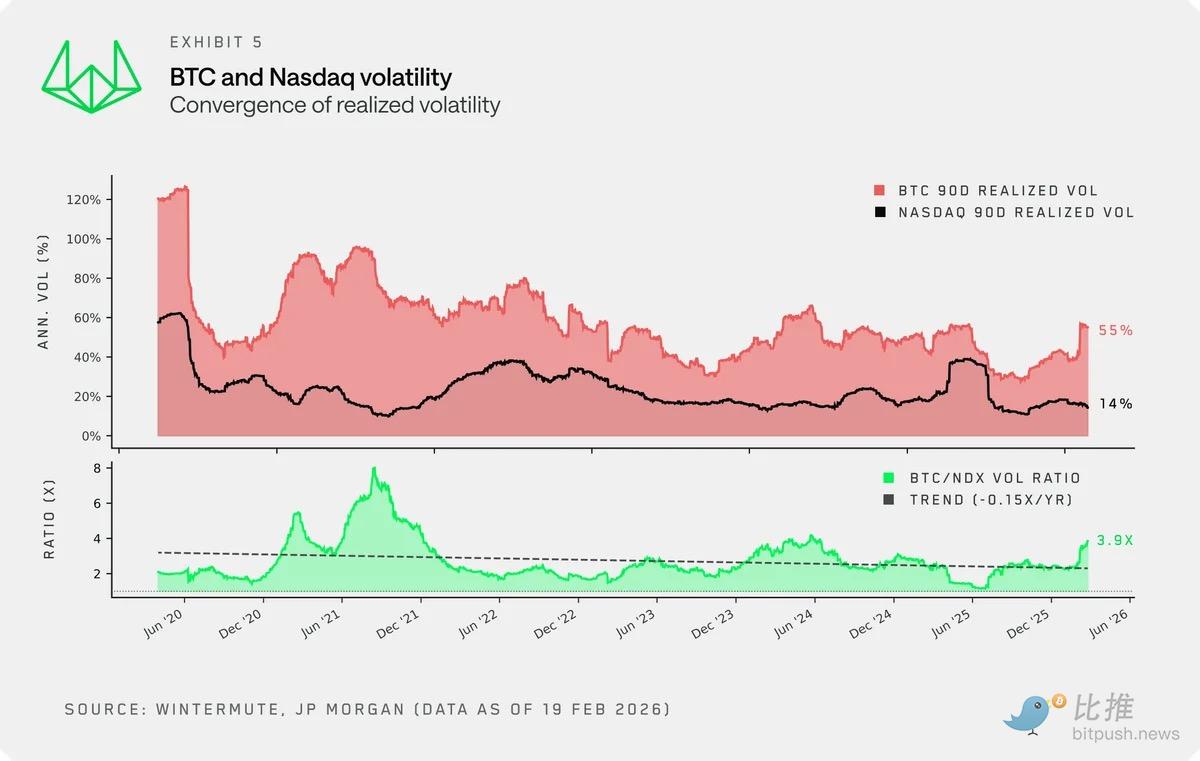

波动率=产品本身

散户被加密货币吸引并保持活跃的原因之一,是该资产的波动率特征。波动率即产品。它是最初将散户吸引进加密领域的动力。

然而,尽管加密货币的实际波动率仍远超股市,但其结构性收缩的趋势已经形成,并且这一趋势短期内难以逆转。 BTC与纳斯达克指数(NDX)的波动率比率持续走低,在2025年上半年甚至一度压缩至2倍以下。

关于关键驱动因素的思考:

-

市场成熟化: 随着成熟投资者以及 ETF 和 DATs 等新流动性工具的日益增多,早先周期中定义的反射性波动高峰已被平抑。

-

市场容量: 在 2.3 万亿美元的市值下(即使比历史最高点低 40%),移动市场所需的资金流远高于五年前。

随着波动率的压缩,加密货币对零售的核心卖点也随之侵蚀。定义了 21-22 年周期并吸引了一代散户的“超额波动”已不复存在。对于追求波动率的散户来说,股票正变得越来越有吸引力。

技术驱动因素

除了加密特定的市场结构外,一些讨论不足的技术因素也在加速这一转变。

-

加密准入: 金融科技和传统经纪平台整合了加密交易(或加密原生平台整合了股票交易),这降低了入场门槛,但更深远的影响在于其对“退出”的影响。在以往的周期中,由于入金摩擦,资金一旦进入加密领域就会被锁定,导致代币间的有机循环。如今,同样无缝的入/出金通道意味着资金可以轻松在加密和股票之间流动,不存在巨大障碍。

-

认知迭代: 散户似乎越来越被股市吸引,部分原因是通过 AI 解锁了新的认知优势感。大语言模型显著增强了散户的分析能力,创造了一种“公平竞争”的感觉。

-

这种感觉在加密领域是缺失的。虽然可以基于数据进行分析,但加密货币缺乏共识性的估值框架和代币价值捕获机制,同时可投资领域不断扩张,这让散户很难获得那种拥有认知优势的感觉。

结论

散户,这个曾经加密市场最可靠的自我强化需求来源,正越来越多地在其他地方满足其风险偏好。

股市不仅能提供日益具有竞争力的波动率,还能带来渐强的分析优势,并且通过散户手机上已有的应用程序,从加密无缝切换至股市交易。

加密货币在散户的投资组合中仍占有一席之地,但它如今只是众多选择之一,而不再是投机的主战场。

这一转变也应重塑投资者看待市场的方式。一些经过验证的传统指标已然失效。对于加密投资者而言,仅找到风险偏好的先行指标并结合加密原生框架已不足以致胜。投资者需要越来越多地以跨资产投资组合的视角来审视加密货币,就像股票和固定收益领域的标准做法一样。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush