美国4月份职位空缺增至762万个,为近两年来的最高值,比市场共识高出75万个。作为回应,10年期国债收益率回升至4.45%以上,市场重新定价了美联储预期,年底前加息概率超过50%,而预期的降息已完全消失。美元指数维持在99上方。金融条件在边际上正在收紧,而非放松。

比特币比任何其他风险资产都更严重地吸收了这种转变。过去一周,价格下跌了13%,至67,000美元区间。美国现货ETF在三周内录得421亿美元的资金流出,这是2026年最大规模的机构赎回潮。机构正在价格下跌前降低风险,而非对价格做出反应。周五的非农就业报告是需要关注的关键数据。强劲的数据将延续当前的抛售压力;疲软的数据则为市场重置提供首个条件。

链上洞察

重回熊市区间

上述宏观不利因素直接导致了链上结构的恶化。过去一周13%的下跌,使价格明确地从真正市场均值(True Market Mean,追踪活跃交易供应的成本基础,历史上标志着熊市和牛市行情的分界线)77.8k美元,向由已实现价格(Realized Price,衡量所有流通供应平均获取成本)53.9k美元定义的熊市价值区的下界回落。在67,000美元,比特币交易于该区间的中点附近,未能维持在真正市场均值之上,这再次确认熊市延续是当前的主要行情。

有趣的是,短期持有者成本基础(Short-Term Holder Cost Basis)76.4k美元现已低于真正市场均值,这是自2022年1月以来首次观察到的结构。这种配置表明新买家正在市场关键的平均估值水平下方积累,这是熊市后期的标志,此时下跌的时间因素开始侵蚀投资者的信念,历史上较大的实体发生结构性失败或投降的情况变得更为常见。

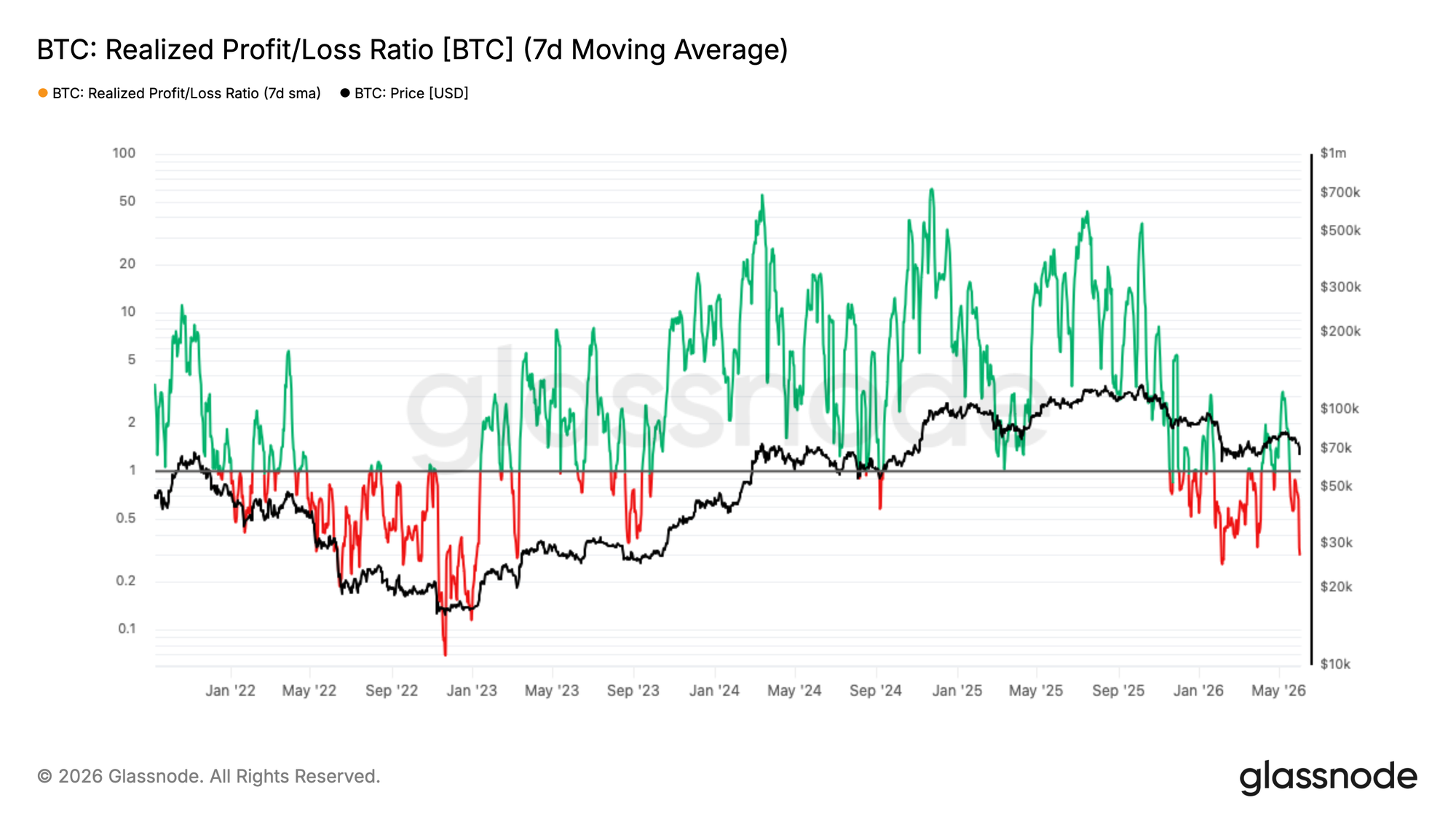

下跌过程中盈利偏好崩溃

基于上述结构性恶化,短期资本流动环境因近期价格下跌而发生急剧转变。7日移动平均的已实现盈亏比(Realized Profit/Loss Ratio,衡量链上短期内实现的盈利与亏损之间的平衡)已收缩至0.29,表明亏损实现正严重主导着链上支出活动。这几乎完全复制了2月初恐慌驱动的那波走势。5月7日,随着投资者在82,000美元的反弹中急于实现盈利,该指标的7日移动平均值曾飙升至3.16,但其90日移动平均值从未突破与真正牛市资本流动条件相关的阈值2。短期和长期读数之间的这种背离是一个明确的信号,表明此轮反弹缺乏结构性支撑,这种模式与熊市中局部顶部形成而非可信的行情转换更为一致。随后该比值崩溃回0.29证实了这种解读。

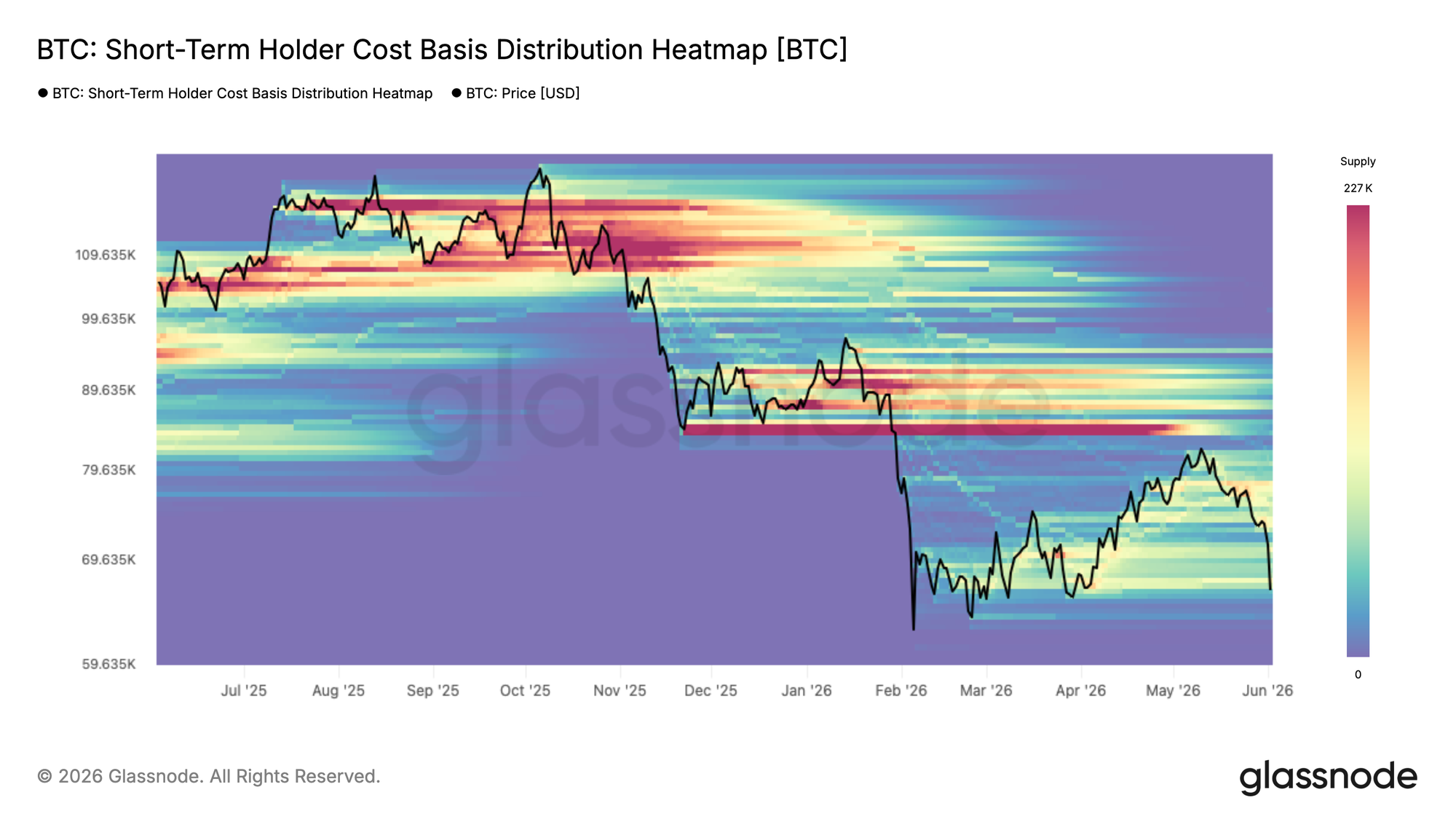

新买家承压

从熊市顶部的回落,使得最近积累的供应直接暴露在压力之下。短期持有者成本基础分布热力图(Short-Term Holder Cost Basis Distribution Heatmap)直观地显示了不同价格水平上近期买家持有供应的密集程度,揭示了短期持有者成本基础集中在何处,以及行为压力最可能出现的地方。

随着价格目前回落至67,000美元附近,它正在接近自2月以来积累的供应集群的下带区域,这是一个大量短期持有者正看着其未实现收益压缩至盈亏平衡点或滑入亏损的区域。那些在78,000美元至82,000美元区间接近局部顶部买入的投资者现在面临最直接的压力,他们是持有还是投降,将是决定当前水平是否能够吸收卖压,还是让步于更深下跌的关键因素。

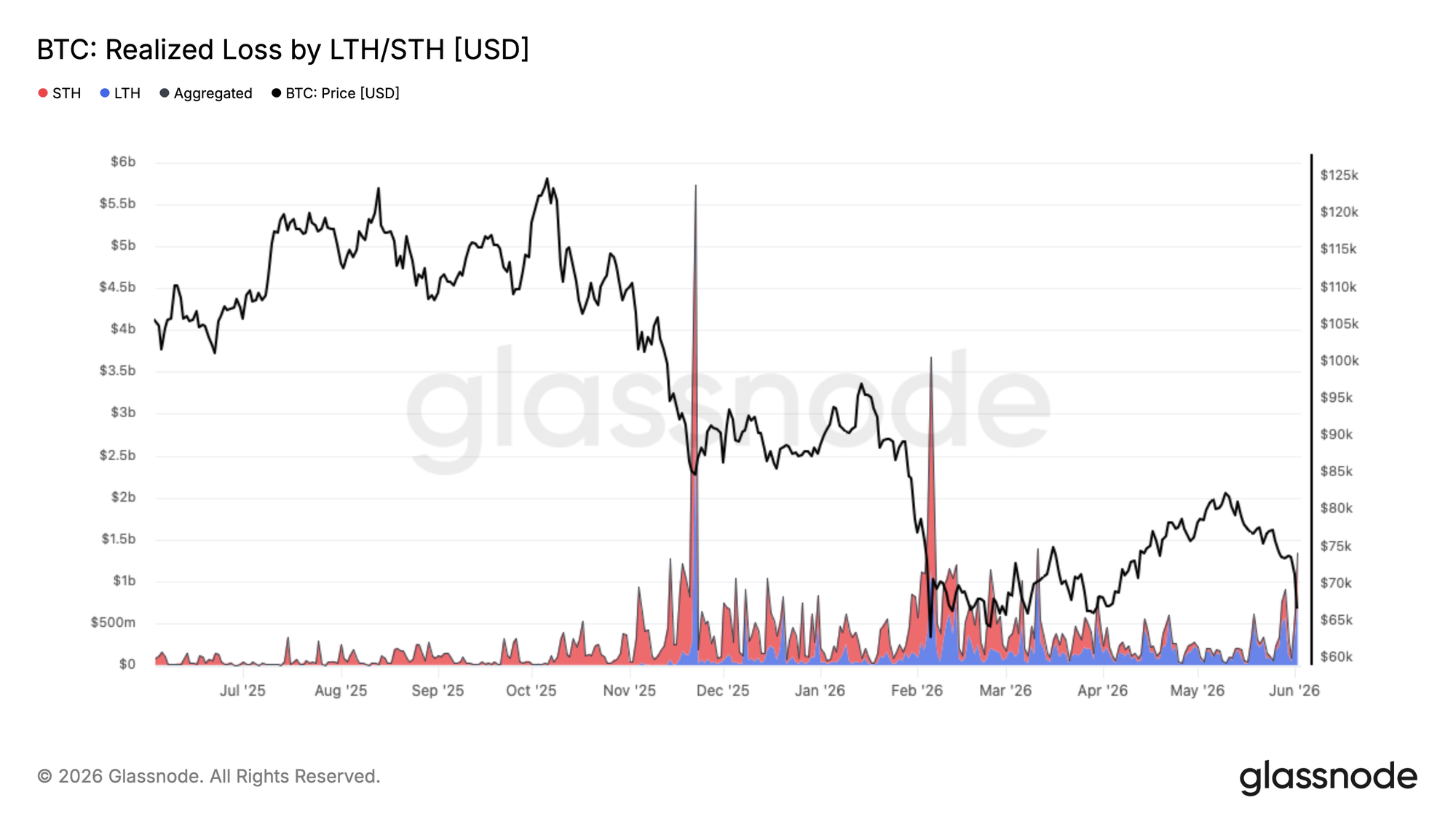

跨群体亏损实现加速

随着近期买家目前面临向三个月区间下带压缩的压力,亏损实现的压力正在扩大到不仅仅是最近积累的供应。当前回调至67,000美元已推动每日总已实现亏损(Realized Loss)达到13.5亿美元,相比之前盘整期的基准水平显著加速。

其中,每日7.7亿美元来自在2026年1月之前获得其比特币的长期持有者,这反映了随着熊市时间的延长,周期顶部买家的持续投降。剩余部分来自2026年期间在67,000美元至82,000美元之间积累的近期买家,他们现在被迫在价格跌破其成本基础时亏损退出。

随着熊市的成熟,这种长期持有者投降、将供应以更低价格转移到新持有者手中的模式,是周期触底过程中一个反复出现且必要的特征,尽管目前的亏损实现速度表明这个过程尚未完成。

链下洞察

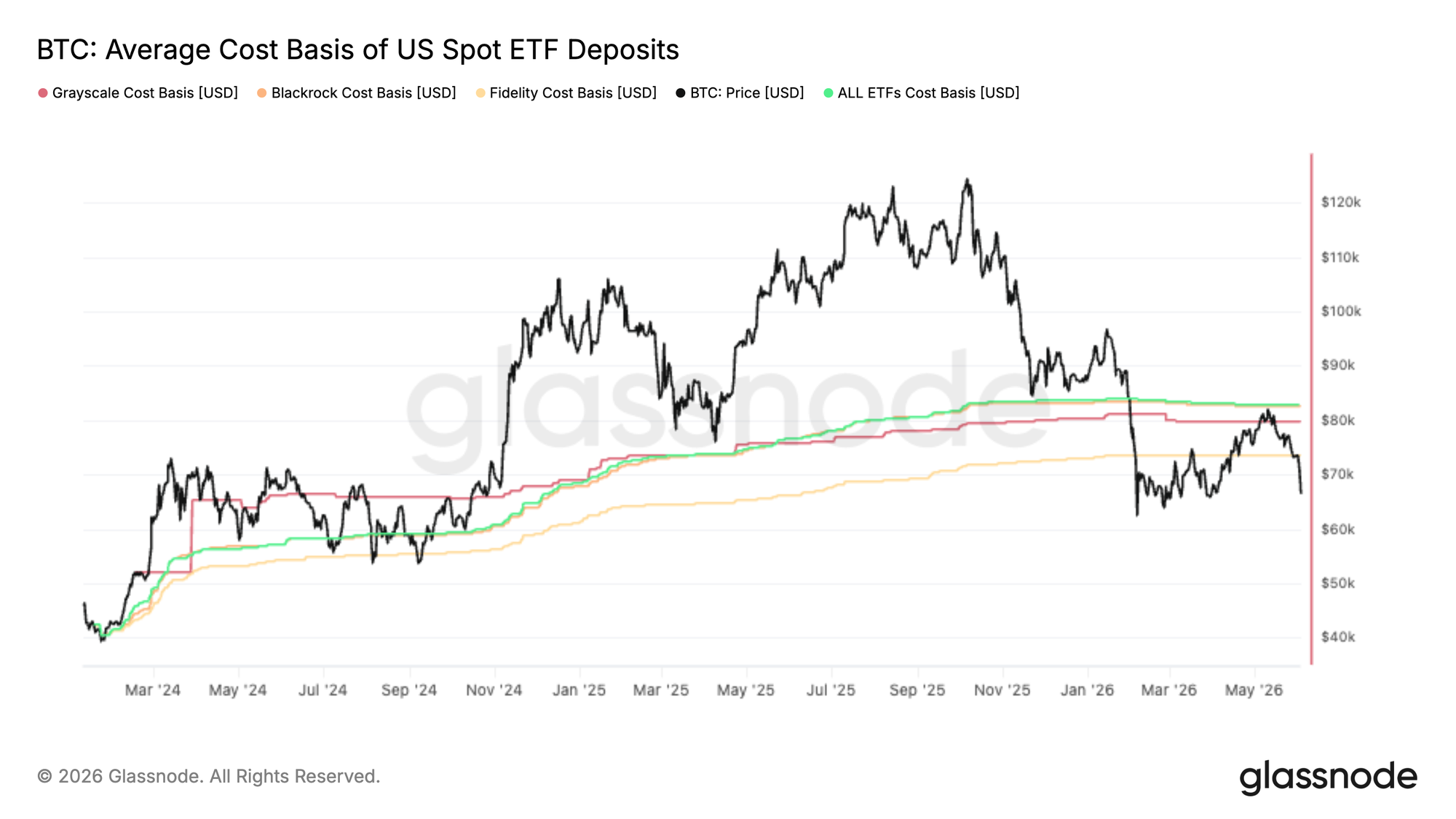

低于ETF成本基础

比特币的最新反弹几乎恰好停滞在约83,000美元的美国现货ETF总成本基础附近,将先前作为支撑的水平转变为明确的阻力区域。这表明大量原本处于亏损状态的ETF投资者利用这次反弹作为减少敞口或在盈亏平衡点退出的机会。

此次受阻尤为值得注意,因为ETF资金流是本周期需求的主要来源之一。当价格难以重新站上平均持有者的成本基础时,可能意味着被套投资者的供应超过了新需求,从而形成上方阻力。

展望未来,ETF总成本基础仍是一个需要关注的关键水平。决定性收复该水平将使平均ETF投资者重回盈利状态,并可能改善该群体的情绪。在此之前,无法稳定在该水平之上表明ETF头寸仍然是一个不利因素,投资者仍在利用强势来降低风险而非积累。

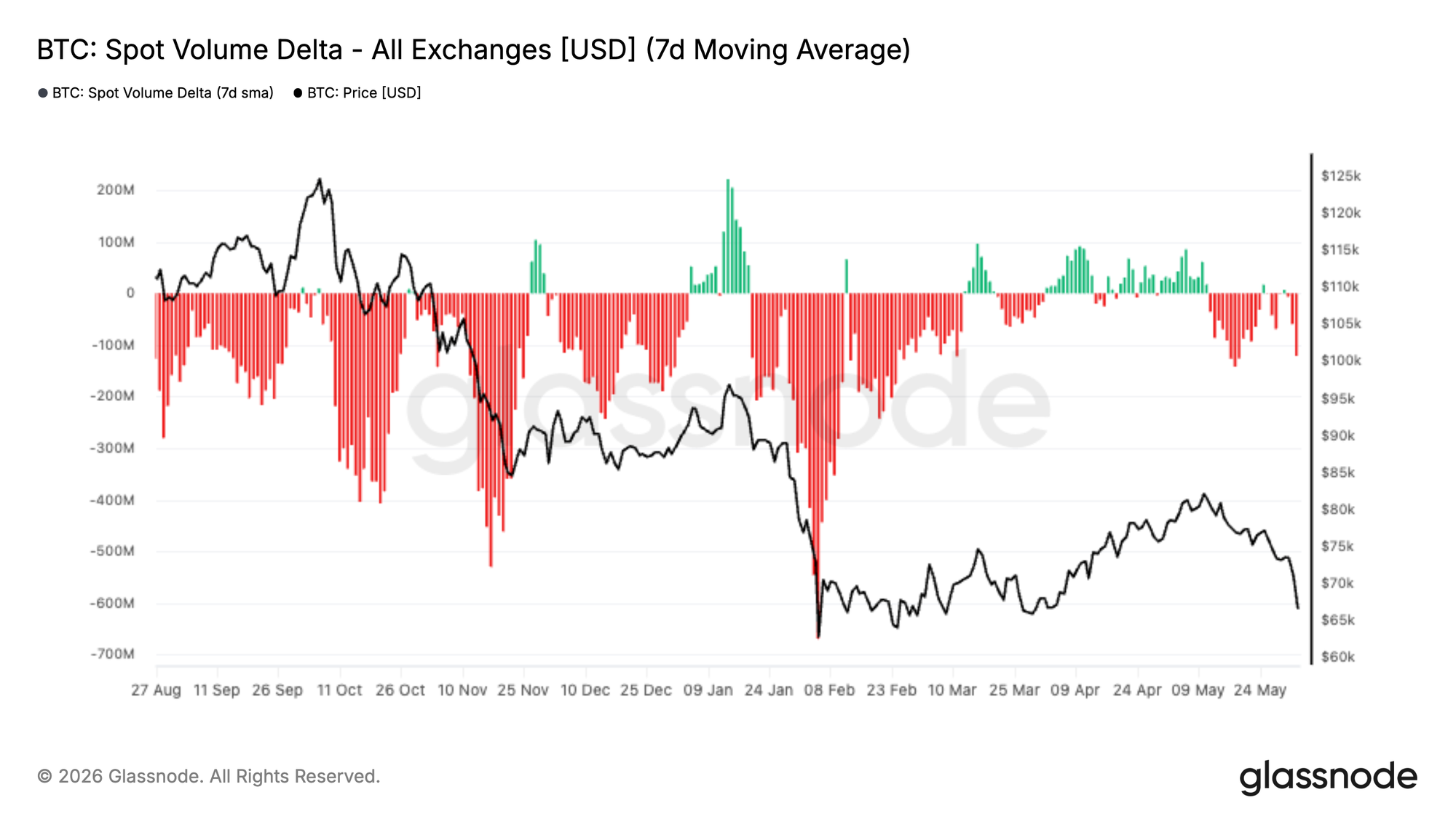

现货买盘消失

过去两周,现货市场资金流急剧恶化,7日现货成交量差额(Spot Volume Delta)明确转负,并达到自2月抛售以来未见过的水平。这表明激进卖家再次主导现货订单簿,强化了近期价格走势中观察到的疲软。

使当前走势值得注意的是,它发生在整个4月和5月初持续以现货为主导的积累期之后。在那段上涨期间,买家持续吃单买入,将现货成交量差额推入正值区域,帮助推动了比特币从60,000美元中段向80,000美元恢复。如今,这一需求冲动已经消退,随着价格未能突破上行,卖家重新获得控制权。

持续的负现货成交量差额往往伴随着投降事件或更广泛趋势反转的早期阶段。目前,这表明市场仍处于派发阶段,现货参与者利用反弹逢高卖出而非积累。现货需求的实质性改善,仍是支持可持续复苏所需的关键信号之一。

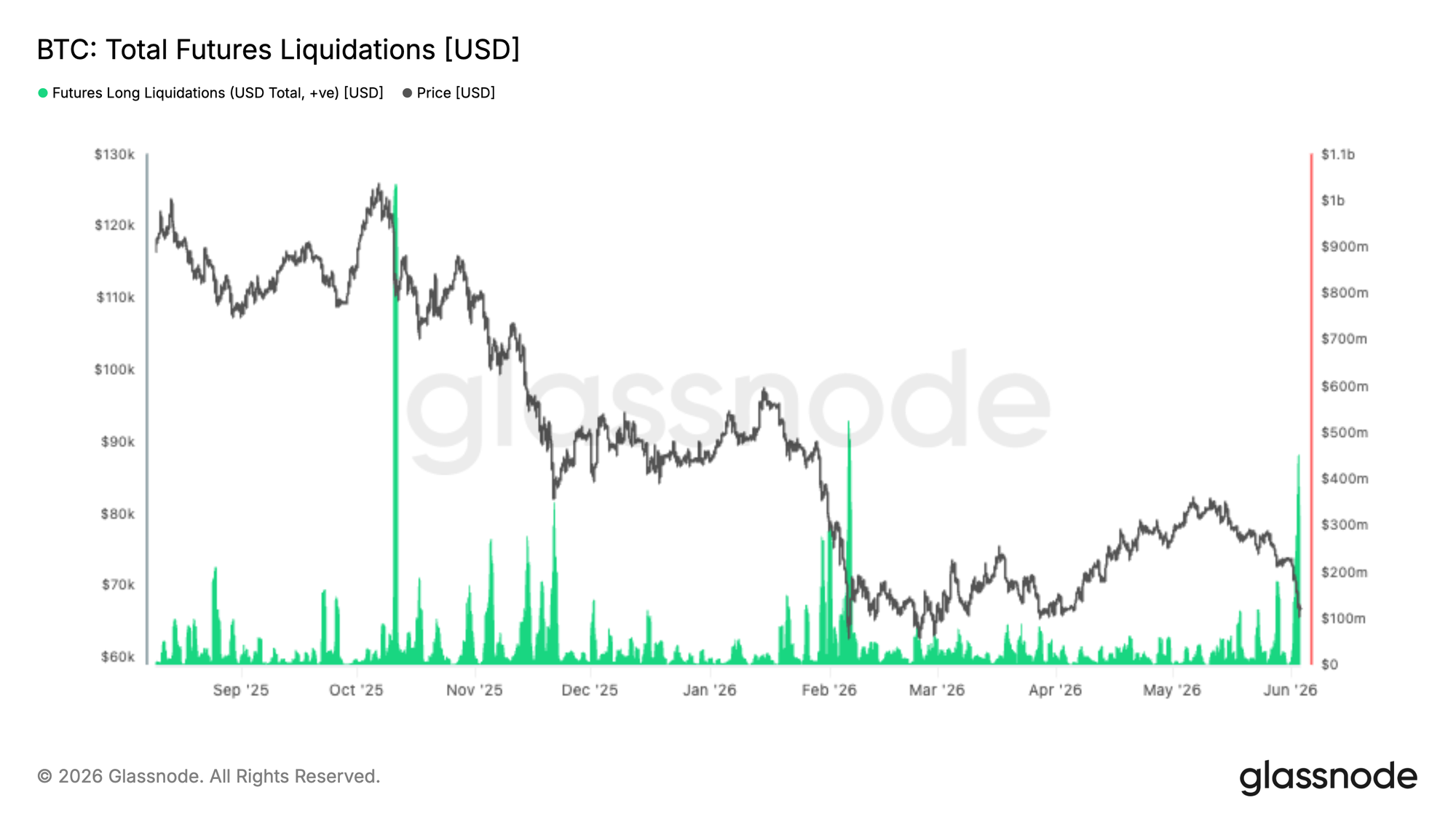

期货清算

最新的市场下跌触发了当前周期内最大的多头清算事件之一,随着比特币跌破70,000美元,超过4亿美元的杠杆多头头寸被强制平仓。虽然这对后期进入者来说是痛苦的,但这些事件通常有助于清除系统中的过度杠杆并重置市场头寸。

值得注意的是,清算规模仍低于2025年10月和2026年2月修正期间看到的大规模清洗,表明在此次下跌之前,杠杆并没有变得过于极端。历史上,大规模的多头清算与局部衰竭点同时发生,因为强制卖压在衍生品市场中蔓延并清除了较弱的持仓者。

未来关键的问题是现货需求是否会介入吸收供应。如果由清算驱动的卖压开始消退,同时现货买家回归,市场可能会留下一个更干净的头寸背景和减少的杠杆悬置,为更可持续的复苏创造条件。

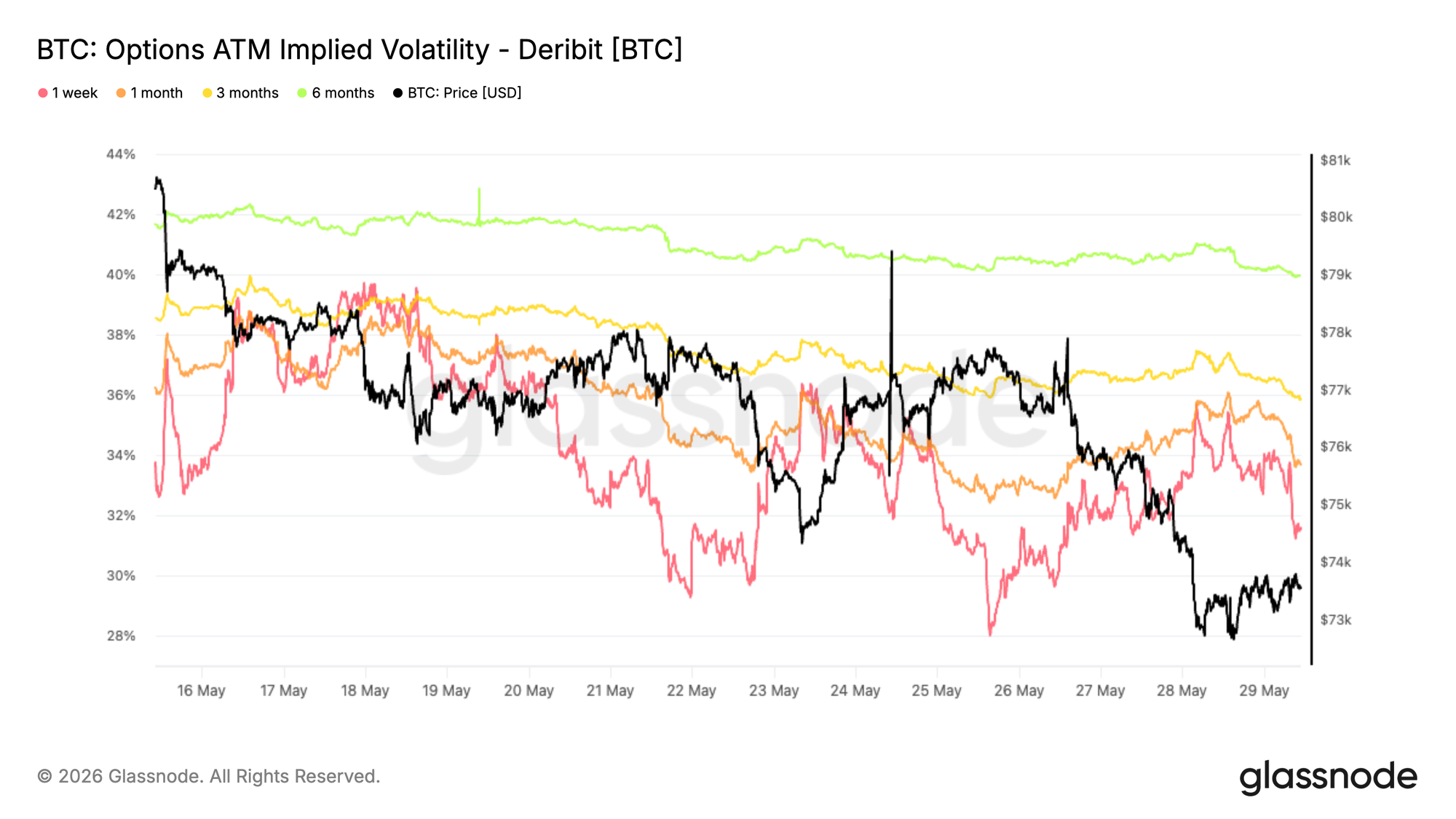

隐含波动率继续走低

从隐含波动率开始,尽管近期现货价格出现破位下跌,但整个曲线的主导趋势仍然是走低。1个月期波动率已从大约38%下降至34%,而3个月和6个月期限的波动率在过去两周也压缩了约3个波动率点。

这一走势反映了一个即使比特币跌破近期区间的下端,仍然不愿为期权支付溢价的市场。虽然前端波动率在剧烈的现货走势附近出现了短暂的反应,但这些峰值很快被卖出,保留了更广泛的下跌趋势。

期限结构仍处于期货升水(Contango)状态,长期波动率仍较短期波动率有溢价。这表明交易员继续将近期的价格疲软视为局部事件,而非触发波动率广泛重新定价的催化剂。

波动率卖方仍占主导地位,尽管价格走势疲软,但对保护的需求并未加速。

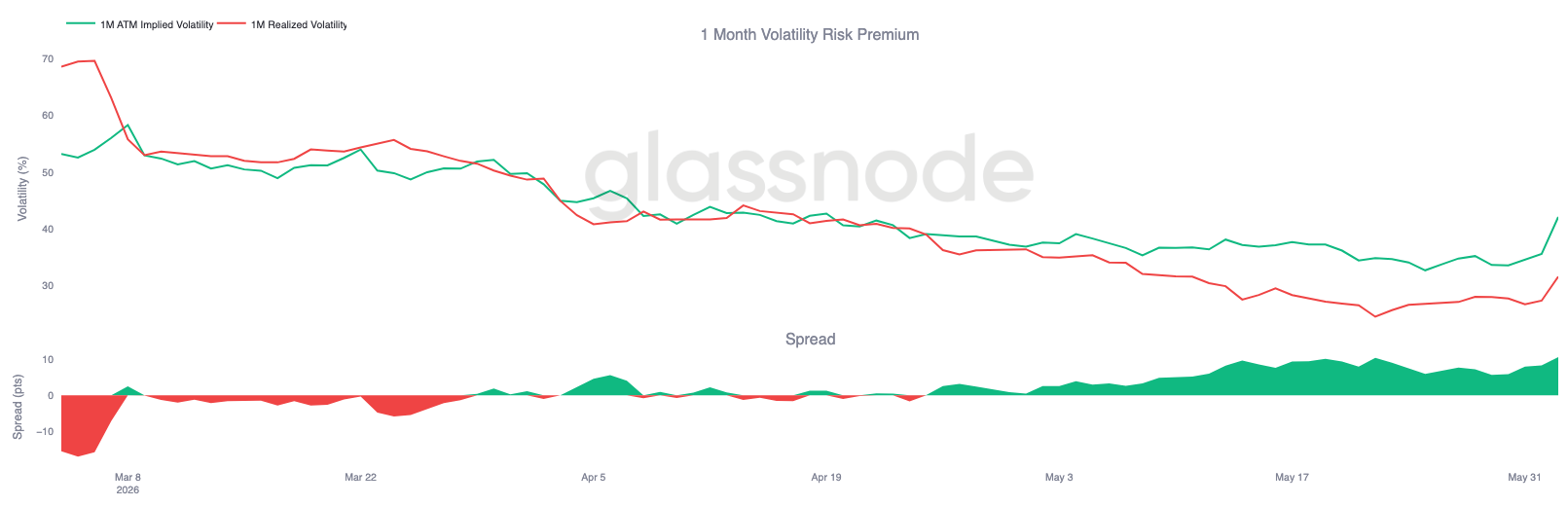

波动率溢价接近三个月高点

随着隐含波动率的下降,隐含波动率与实际波动率之间的关系讲述了一个不同的故事。尽管比特币经历了一段波动时期,但期权市场继续定价的未来波动性,仍远高于现货近期实际产生的波动。

一个月隐含波动率已反弹至约42%,而实际波动率仍接近32%。因此,波动率风险溢价已扩大至过去三个月观察到的最高水平附近。

在最近的抛售中,这一走势尤为明显。尽管随着比特币跌破关键支撑位,实际波动率有所上升,但隐含波动率上升得更快,反映出对期权和保护的新的需求。

期权市场继续赋予未来波动性比近期价格走势本身所暗示的更高的可能性,使波动率溢价保持在高位。

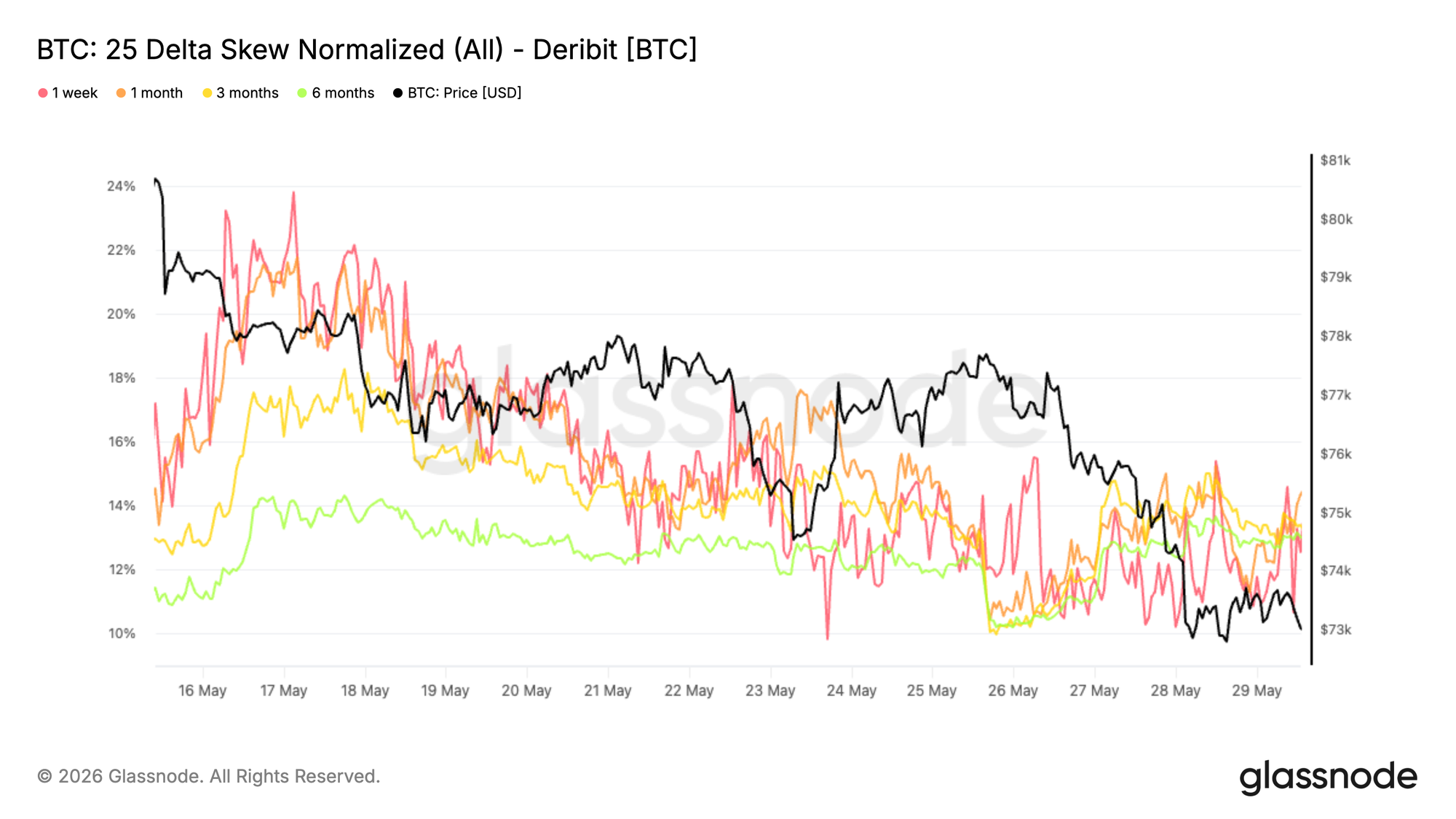

看跌期权溢价仍处高位

随着波动率风险溢价的扩大,偏度(Skew)显示了交易员继续集中配置那种期权需求的区域。尽管近期现货价格破位下跌,但看跌期权在整个曲线上仍然一致地比看涨期权更昂贵。

由于此偏度是看跌期权减去看涨期权计算的,所有期限的正读数表明,下行保护继续要求溢价。1个月、3个月和6个月期限目前位于13%至14%附近,尽管自5月中旬高点以来经历了广泛重新定价走低,但仍坚定地位于看跌期权溢价区域。

值得注意的是,近期跌破支撑位并未引发偏度的显著扩大。交易员似乎没有积极追逐额外的保护,而是维持现有的防御性头寸,因为下行风险已越来越多地反映在市场定价中。

保护需求在结构上仍然高企,但缺乏急剧的偏度扩张表明,最近的抛售并未引发新一轮的下行对冲。

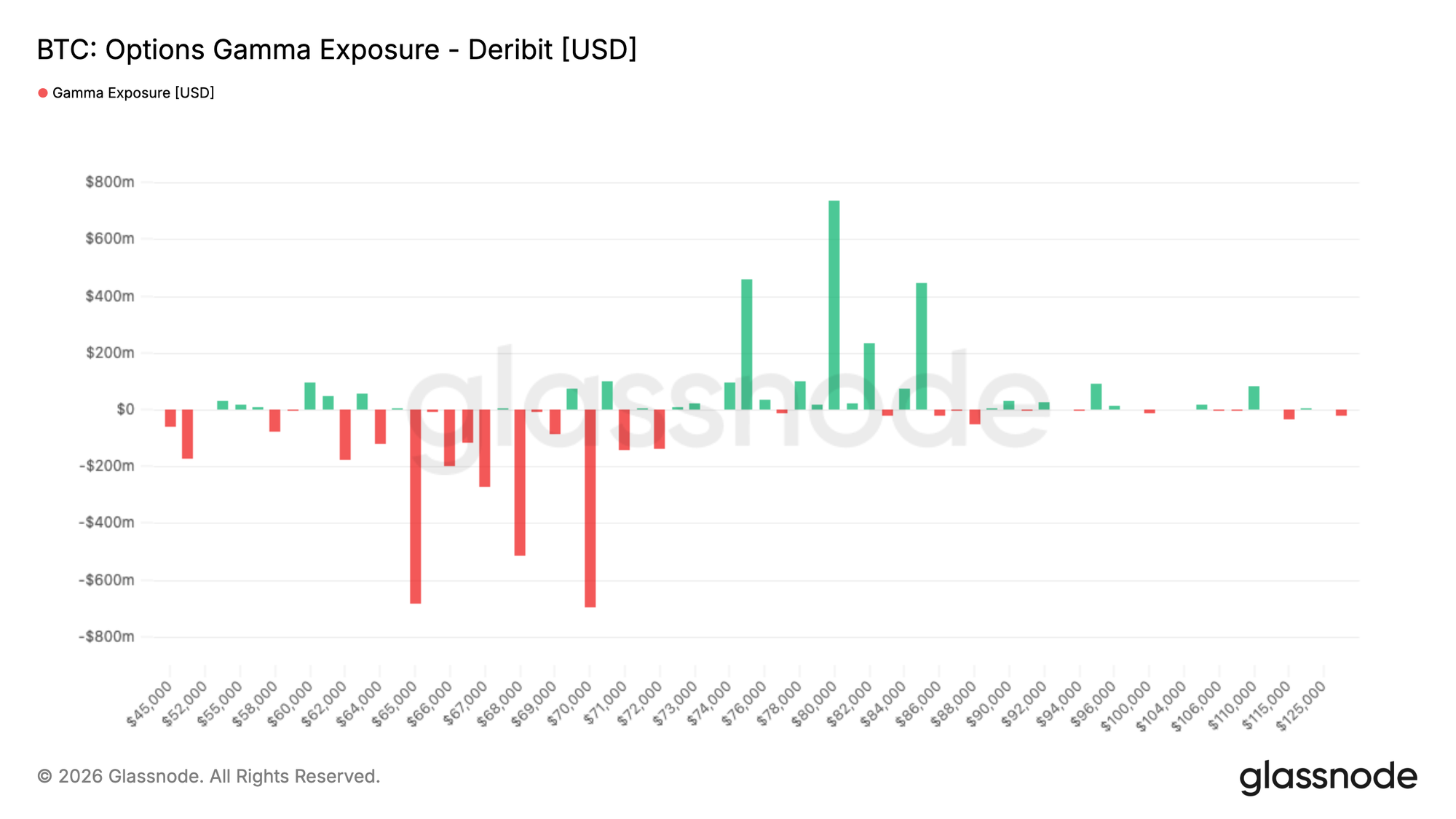

伽马集群在当前现货价位附近形成

随着对下行保护的持续需求,做市商头寸仍然高度集中在当前市场水平附近。最大的负伽马集群位于6.5万美元和7万美元附近,而最强的正伽马敞口目前遥不可及。

由于比特币目前交易在约6.67万美元,现货价格恰好位于最大的负伽马区域之上。在这些区域,做市商的对冲操作可能会放大短期价格走势,因为他们被迫顺势头寸方向进行交易。

流量数据有助于解释这种头寸分布。在过去七天里,吃单(Taker)活动偏向防御性,看跌期权买入占交易总权利金的最大份额。最近24小时显示出类似的模式,尽管看涨期权买入伴随着持续的看跌期权需求有所增加,这表明交易员在市场的多空双方都保持活跃。

期权头寸仍集中在当前现货价格附近,同时吃单流继续偏向保护需求,强化了期权市场整体谨慎的基调。

结论

比特币最近的下跌强化了市场仍处于脆弱位置的看法,疲软迹象在盈利能力、投资者行为、ETF头寸和现货市场需求等方面都很明显。从约8.3万美元的ETF总成本基础受阻,突显出许多投资者仍被套在当前价格上方,这构成了继续压制复苏尝试的上方供应来源。

与此同时,已实现亏损加速,长期持有者开始大规模派发,现货订单流已明确转回有利于卖家。虽然最近的清算事件有助于清除系统中的杠杆,但几乎没有证据表明已经出现了可持续的需求反应来吸收由此产生的供应。

期权市场反映了类似的情况。交易员继续为下行保护和未来波动性支付溢价,但缺乏通常与主要投降低点相关的恐慌程度。除非现货需求增强,ETF投资者重获盈利,且卖压开始消退,否则市场可能仍然容易受到进一步下跌和更广泛的熊市结构内持续盘整的影响。

免责声明:本报告不提供任何投资建议。所有数据仅供信息和教育目的。不应基于此处提供的信息做出任何投资决策,您应独自对自己的投资决策负责。

所呈现的交易所余额源自Glassnode全面的地址标签数据库,这些标签通过官方发布的交易所信息和专有的聚类算法收集。虽然我们努力确保在呈现交易所余额时达到最高准确性,但需要注意的是,这些数字可能并不总是包含交易所的全部储备,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。对于任何差异或潜在的不准确性,Glassnode概不负责。