作者:Jae,PANews

USDC持有生息的路上冒出了许多合规障碍。

稳定币市场的收益逻辑经历着一场从 “躺赚” 到 “劳获” 的重构。

《清晰法案》(CLARITY Act)正在挥刀斩断CEX(中心化交易平台)的被动收益通道,却为DeFi原生稳定币保留了活动奖励的空间。根据3月披露的草案文本,该法案一旦通过,可能意味着:用户在Coinbase上持有USDC赚取4%年化收益的日子,即将成为历史。

中心化稳定币的旧时代红利或将落幕,USDe和USDS等DeFi原生稳定币却有机会在监管的缝隙中打开增长空间,迎来进一步扩张的契机。

银行业砸5670万美元游说封堵“链上存款”

2025年7月生效的 《天才法案》(GENIUS Act)首次在联邦层面确立稳定币发行规则,要求1:1储备、约束发行方直接付息,但也留下了“分销商漏洞”:Coinbase等平台能通过与Circle等发行方的收入分成,将美债收益以“奖励”形式返还给用户。这就像银行不能直接给用户存款利息,却可以通过第三方给用户“红包”,本质上是同一回事。

稳定币在这一灰色地带悄然突破了“支付工具”定位,化身为自带收益的“链上存款”。

《清晰法案》的出现正是为了封堵这一缺口。3月披露的最新草案文本显示,禁令范围已从发行方扩展至所有的“数字资产服务提供商”,包括CEX、经纪商及其关联公司。

这一限制趋势反映出了监管部门对稳定币“货币属性”与“证券属性”冲突的考量。在监管共识中,支付型稳定币被认为一种“窄银行”(Narrow Bank)工具:它的功能定位是支付与结算,而不是资本增值的投资品。

《清晰法案》针对收益分配的严苛限制,背后是美国银行业精心策划的一场防御战。为阻止稳定币提供竞争性收益,ABA(美国银行家协会)的游说支出高达5,670万美元。

银行业认为,如果用户持有稳定币能获得4%-5%的类国债收益,且不受传统银行监管以及存款保险约束,那么高达1.5万亿美元的低成本零售存款将从商业银行体系流出。

这种“存款外流”(Deposit Flight)现象对美国社区银行尤为致命,因为它们高度依赖零售存款来支撑对农场、中小企业和抵押住房的贷款。

渣打银行的估算显示,如果稳定币收益不被禁止,2028年银行体系可能将面临5,000亿美元的融资缺口。

不过,PANews认为,这一测算基于若干假设,存款迁移速度与规模将受到用户习惯、平台安全性、监管透明度等多重因素影响。

稳定币用户与银行零售存款用户重叠度较为有限,1.5 万亿美元存款外流的测算基于极端假设,实际冲击大概率将远低于此。

此外,稳定币与银行存款在风险属性、使用场景上存在本质差异,两者未必是完全替代关系。

被动收益判“死刑”,活动奖励留窄门

《清晰法案》并没有“一刀切”地禁止所有奖励,而是通过设置“可识别活动”(Identifiable Activity)筛选标准,在法理上规避豪威测试(Howey Test)中的“预期利润”判定条件。

《清晰法案》明确禁止基于“闲置余额”的利息发放,这让Coinbase 与 Circle 延续数年的分成模式大受冲击。长期以来,Coinbase对其USDC持有用户提供高达3.5%-5%的奖励,而资金源头正是Circle储备中美债的利息收益。

数据显示,USDC奖励与3月期美债收益率的相关性高达98.7%。通过切断这一链路,监管机构实际上剥夺了CEX最具吸引力的用户增长武器。

与之相对的是,《清晰法案》为“主动行为”保留了激励合法性。根据法案第404(b)(2)条,有3类活动产生的奖励被视为合规:

- 平台活动:忠诚度计划、促销抽奖、订阅折扣等操作;

- 交易与消费:使用稳定币进行的支付、转账、跨境汇款结算等;

- 链上基础设施贡献:参与协议验证、质押、治理表决或提供流动性。

这种分类就产生了一个新的法理逻辑:如果收益不是“白给”的,而是用户通过承担特定风险或执行特定劳动换取的,那么它就不再是“存款”,而是一种“服务报酬”(Payment for Service)。

严格意义上来说,USDC的生息路径并未被完全封死,用户仍能通过投入USDC参加活动获得奖励。不过,由于参与活动涉及到一定的成本支出,相较于过往的”躺赚“模式,获取的收益将不可避免地产生损耗。而USDC的效用也将更多地回归到支付、结算以及消费。

而这恰好为DeFi原生稳定币创造了明确的合规路径与增长机会。

衍生品对冲与协议分润,DeFi原生稳定币踩中合规“逃生口”

当CEX在“监管雷区”寸步难行时,USDe、USDS等 DeFi 原生稳定币凭借着截然不同的收益逻辑,踩中了监管的合规缝隙。

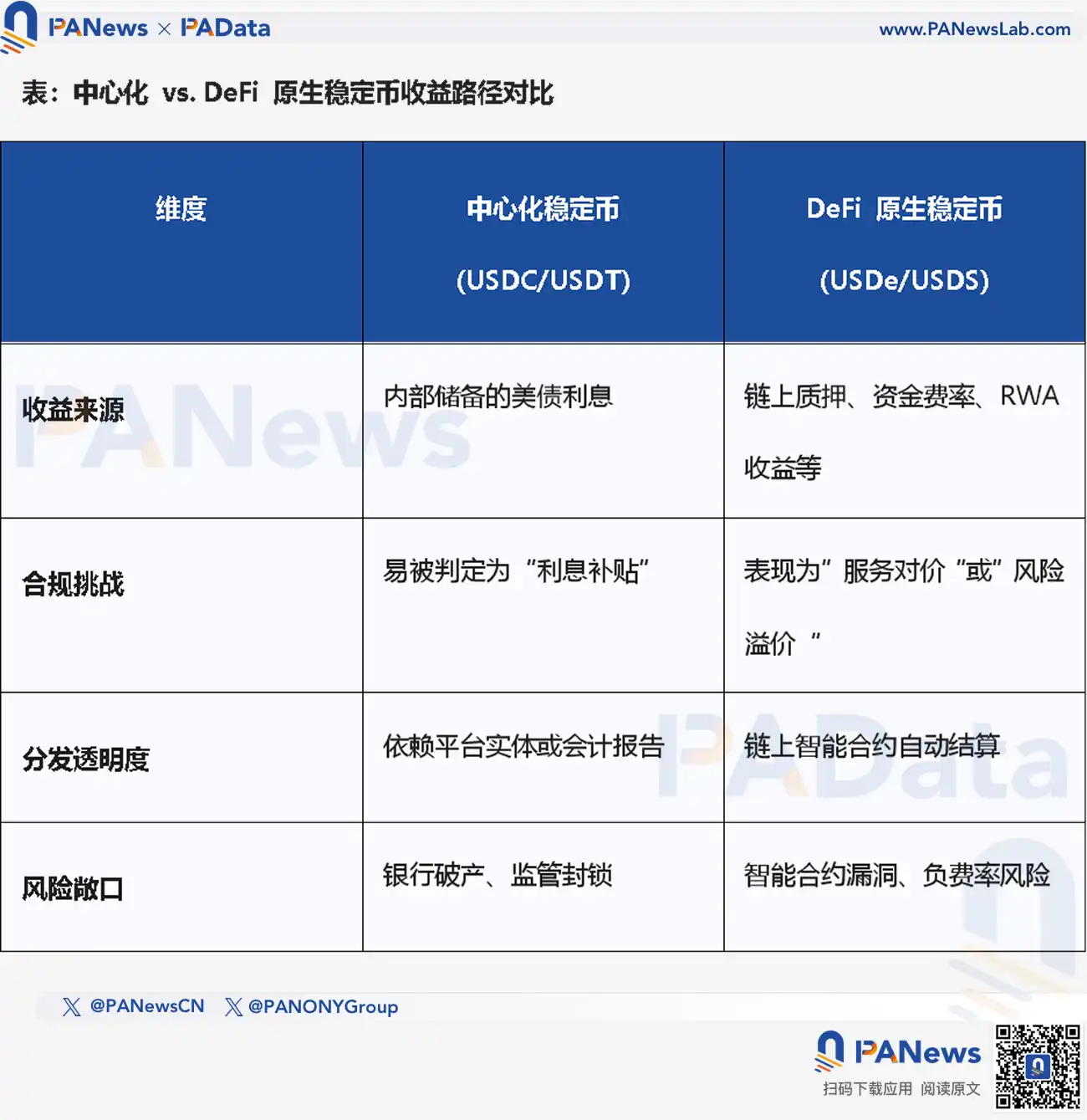

以USDe为例,其抛弃银行美元储备,以“合成美元” 的衍生品架构为支撑,底层逻辑是Delta中性对冲。

USDe的收益来源于两个独立的活动,且这些活动在《清晰法案》下均可被解释为“基于活动的奖励”:

-

质押层收益 (Staking Yield):通过持有stETH等质押凭证获得以太坊网络的共识层奖励,这在法案中被明确列为”参与验证或质押“的合规活动;

-

衍生品层收益 (Funding Rates):通过在交易平台开设等值的永续合约空头仓位。在多头情绪旺盛的市场中,多头向空头支付的资金费用构成了USDe的主要收益来源。

在《清晰法案》的框架下,USDe持有者获得的收益实质上是用户参与了”风险管理与对冲操作“这一特定活动的奖励,而不是协议根据存款余额发放的利息。

由于USDe的收益具有波动性、承担了交易对手方风险与智能合约风险,它将在法律层面上脱离”银行存款等价物“的范畴。

USDS则标志着另一股DeFi原生力量对监管的适应。

用户将USDS存入Sky协议,Sky把存款部署到其它借贷协议或流动性池。在这一过程中,Sky上产生的收入或费用以及RWA(现实世界资产)收益将作为回报分配给用户。

因此,USDS是通过”协议分润“而非”利息支付“来激励用户。而《清晰法案》草案中关于”提供流动性“可获得奖励的规定,也在一定程度上为采用类似USDS模式的DeFi协议提供法律护身符。

《清晰法案》的推进宣告着稳定币野蛮生长时代的即将终结。在监管的探照灯之下,市场正走向清晰的双轨格局,没有绝对的赢家,只有适配规则的生存者。

USDC等中心化稳定币将不可避免地“工具化”,回归支付、结算本源,凭借合规性、流动性、生态覆盖度、跨境转账体验,成为大多数普通用户与企业的首选数字现金,收益将不再是其竞争壁垒。

USDe等DeFi原生稳定币或将承接起财富管理需求,成为加密市场的“收益引擎”。它们通过将资产价值与Delta中性对冲、流动性挖矿等复杂的链上活动深度锚定,巧妙地绕过了针对“银行存款”的监管狙击。

稳定币赛道的分化是市场在合规框架下寻找最优解的必然结果。对于投资者而言,比追逐高收益更重要的是理解这场迁移背后的深层逻辑:未来的稳定币收益不再属于躺平的“持有者”,而将属于主动参与协议活动的“贡献者”。

这一转变既是监管约束的结果,也是DeFi创新适应监管的机遇。