持续的中东危机仍在全球市场产生连锁反应。而日本正成为一个清晰的案例。

Trading Economics 的数据显示,日本10年期国债收益率攀升至2.42%,创下近三十年来的最高水平。

收益率上升表明通胀压力持续存在,这使得日本央行几乎没有降息空间。相反,市场正开始缓慢消化进一步收紧货币政策的可能性。

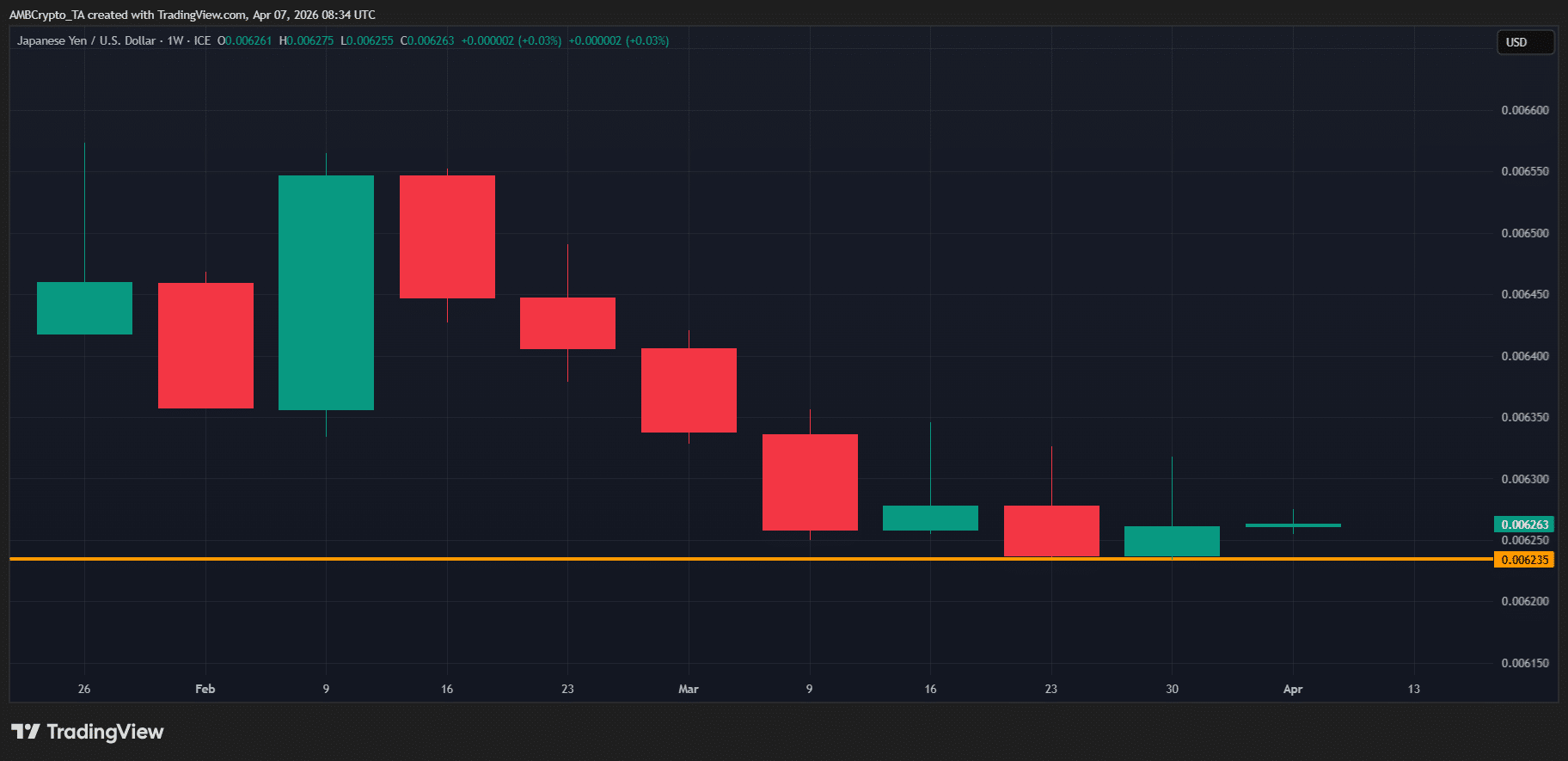

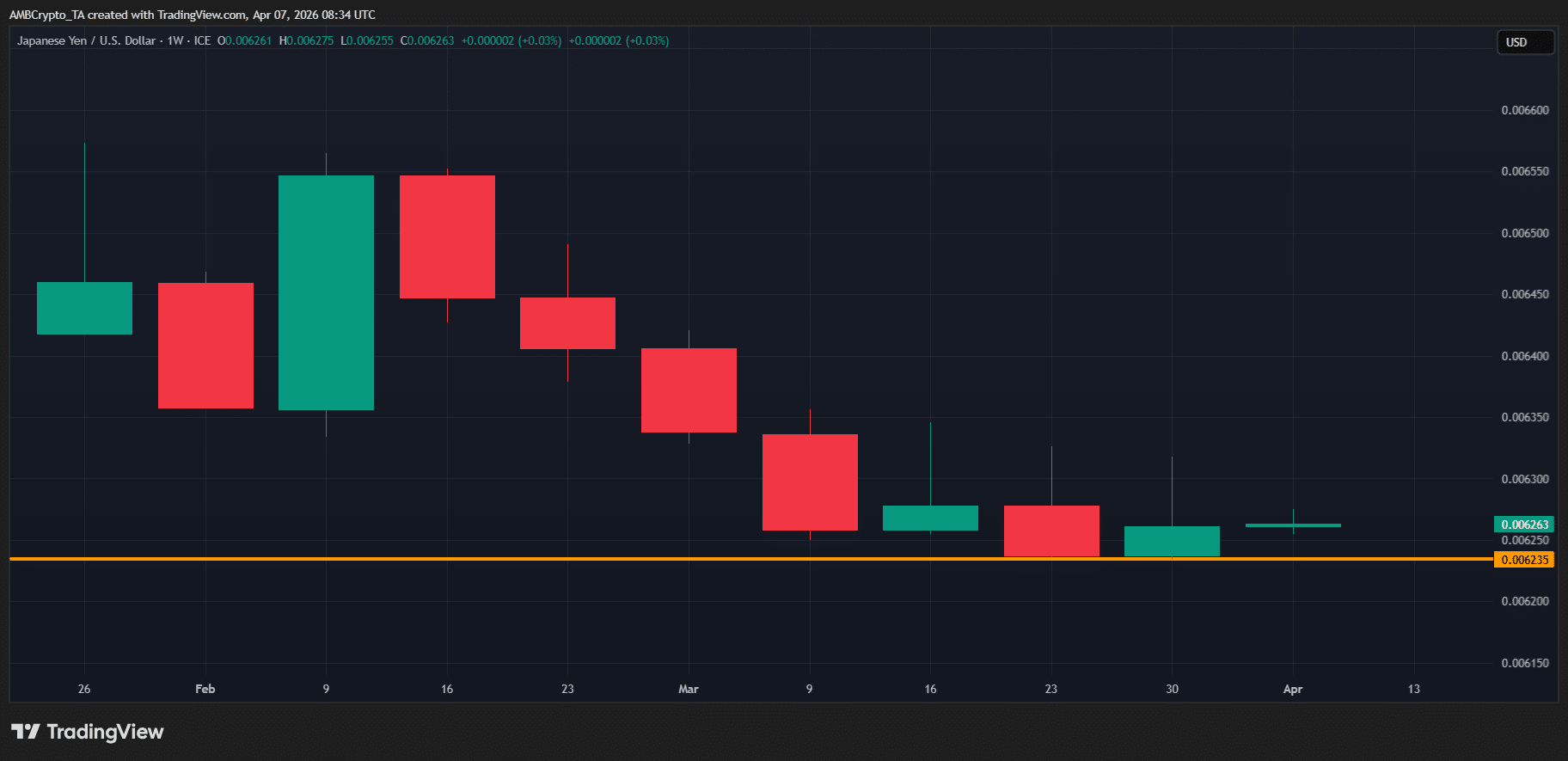

值得注意的是,外汇市场已经做出反应。在整个三月份的大部分时间里,日元/美元(JPY/USD)汇率进入盘整阶段,而类似的形态现在在四月份正在形成,这可能预示着局部底部的出现。

对于加密货币市场而言,这是一个值得关注的宏观信号。

从技术角度来看,债券收益率上升通常意味着资本正转向传统的避险资产,因为投资者在为更紧缩的货币条件和进一步加息的可能性做准备。

与此同时,日元/美元汇率的震荡行为反映了这一调整阶段的后续影响。

简单来说,日元似乎正从持续疲软阶段过渡到企稳阶段。然而,对于加密货币而言,更重要的启示在于这对美元指数(DXY)意味着什么。

历史上,美元疲软时期会引发资本转向风险资产,因为与传统避险资产相比,股票和加密货币更快的上涨潜力使其收益率更具竞争力。

这自然引出了一个关键问题:美元走弱能否为加密货币提供突破当前恐惧、不确定性和怀疑(FUD)情绪所需的宏观顺风?

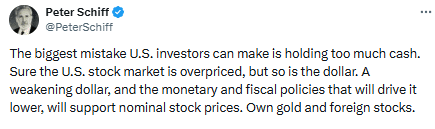

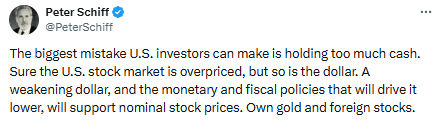

分析师指出美元被高估是加密货币的催化剂

美国国债收益率正在降温,美元也开始反映这一点。

根据 Trading Economics 的数据,10年期美国国债收益率从3月底4.43%的峰值(2025年7月以来的最高水平)下跌了近3%。

这次回调突显了持续的地缘政治紧张局势如何给通胀带来压力并使美联储陷入困境。然而,此次降温现在预示着市场预期的转变,投资者开始消化更温和的货币政策立场。

值得注意的是,影响正在市场上显现。美元指数(DXY)在本周触及100以上后下跌了0.35%,而加密货币总市值自4月份开始上涨以来已反弹3.5%。

综合来看,这强化了彼得·希夫(Peter Schiff)的观点:被高估的美元可以成为资本转向包括加密货币在内的风险资产的催化剂。

在此背景下,日本收益率跃升至多年高位开始具有实际意义。从经济角度看,日本收益率的上升正开始改变全球资本流动,因为投资者转向日元和日本债券,重塑了流动性模式。

再加上美元走软,这种格局变得更加重要,创造了可能支持资金流入加密货币等风险资产的条件。

对于投资者来说,这是一个需要密切关注的关键宏观信号,它指明了资本下一步可能流向何处。

最终总结

- 日本多年来的高收益率正在重塑资本流动,为加密货币创造了有利条件。

- 正如彼得·希夫所强调的,被高估的美元可以成为推动加密货币流入的关键催化剂。