作者:Dave

《进击的 MM 1:做市商库存报价系统》

《进击的 MM 2:做市商订单簿与订单流》

前两集提到了订单流和库存报价, 听起来做市商好像只能被动调整,但是他们有没有主动出击的手段呢? 答案是有的,今天介绍统计优势和信号设计,也是做市商追求的「micro alpha」。

1.做市商的 alpha?

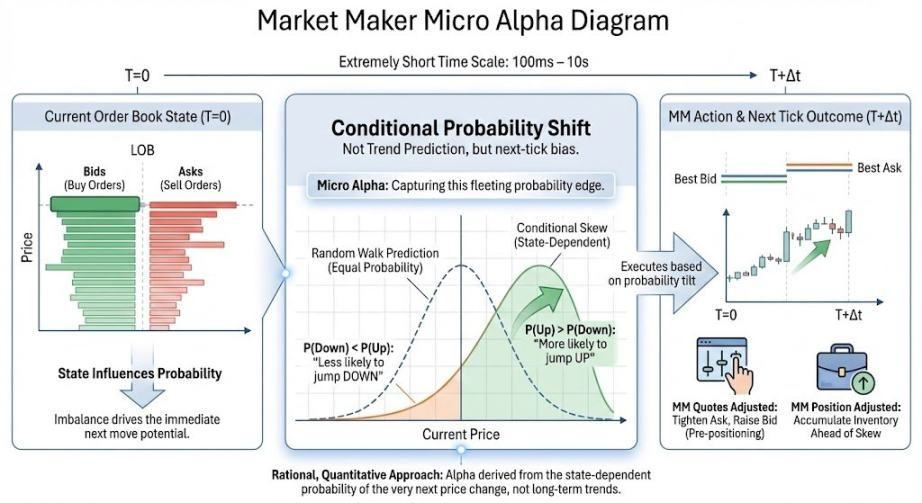

Micro alpha 是在极短时间尺度(~100ms 到 ~10s)上,对下一次价格变动方向 / 中间价漂移 / 成交不对称性的「条件概率偏移」,需要注意的是,mm 眼里的 alpha 不是趋势预测或者猜涨跌幅,只需要概率偏移,这和我们常说的 alpha 是两个东西。接下来用人话解释:

做市商统计优势可以理解为,在一个极短时间窗口内,盘口状态是否「倾向于」让价格向某个方向先动一步。如果 mm 通过一些指标成功算出来下一毫秒的价格走向概率,那么他们就可以 1:在更可能上涨前更愿意买。2:在更可能下跌前更快撤买单。3:在危险时刻减少暴露。

预测下一步价格方向的金融学基础是:由于订单流,挂单量,盘口撤单比等因素(待会会讲),市场在一个短瞬间内不是「随机漫步」的布朗运动,而是有方向的。上面这句话就是「条件概率」这个数学概念的金融学翻译。

有了这些 alpha,做市商就可以方向性对价格做操作,狗庄终于赚到了价位的钱而不只是 spread 这种服务费了。

2.经典信号介绍

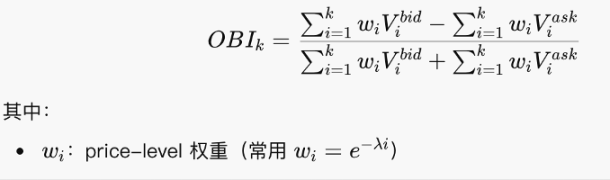

2.1 Order Book Imbalance:OBI

OBI 是看当前价位附近,哪一边「站着的人更多」,是一个标准化的 volume 差分统计量。

这个公式其实不难,就是个加和的比例逻辑。看买单多还是卖单多。OBI 趋近于 1,说明几乎都是出价买单,下面很厚。趋近于 -1 则是上面厚。趋近于 0 说明买卖比较对称。

需要注意的是,OBI 是「静态快照」,很经典的指标但单独没什么效果,要和撤单比,订单簿斜率这些一起用。

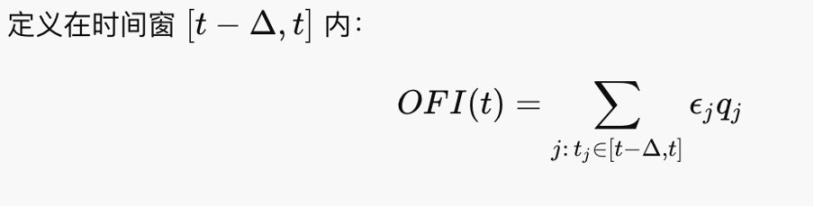

2.2 Order Flow Imbalance(OFI)

OFI 看的是最近一小段时间内,谁在主动进攻。OFI 是价格变化的一阶驱动项,因为价格是被 taker 单推动的,不是被挂单推动的。

有点净买卖量的感觉,在 Kyle (1985) 框架中,ΔP≈λ⋅OFI,λ是 tick 深度,所以 OBI 就是推动价格的因子

2.3 Queue Dynamics(队列)

现在大多数交易所是连续竞价规则,按照最优价和 fcfs 原则,所以提交的单子会排队等吃。队列是挂单情况,挂单情况决定盘口状态,异常盘口状态(还有补单撤单情况)暗示方向性价格变化,也就是 micro alpha。

queue 要注意两种情况:

1.Iceburg:隐藏单

例子,表面只挂 10 手。但每次被打完,立刻再补 10 手。实际真实意图可能是 1000 手。我在第一集中介绍的恶心狗庄拉低成本价的方法其实就是手搓 iceburg。实战中,有些玩家想掩盖真实单量,也会搞 iceburg。

2.Spoof(虚假挂单)

在某一侧挂很大的单,目的是制造「压力假象」,在价格接近前迅速撤掉。Spoof 会污染 OBI 和 Slope 等等,让 queue 虚假增厚,增加移动风险。同时有些大 spoof 会吓唬市场,可能会操纵价格,伦敦交易所好像 2015 年抓过一个操纵外汇的老哥,他就是 spoof。但是在币圈,我们也可以手搓 spoof 恶心狗庄,可是一旦真被成交的话你的暴露就很大了

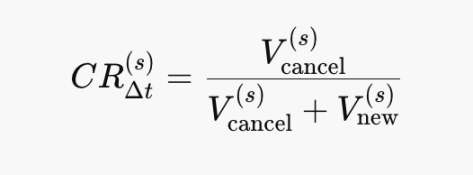

2.4 盘口撤单比(Cancel Ratio)

撤单比是是一个 流动性「消失率」估计量:

Cancel↑⇒Slope↓⇒λ↑⇒ΔP 更敏感。它是领先于 OFI 的不稳定性信号。CR->1: 几乎纯撤单。CR->0: 几乎纯补单。这一集的数学公式都很简单,看图说话就可以解读了。

CR↑⟹被动方认为未来风险上升,同时 CR 也不会单独用,都是和 OFI 这些东西一起使用的。

上面这些可能也就是老掉牙的几个盘口游戏,做市进化的速度还是很快的,况且股票上链后 js 这些 mm 可能都要涉及链上做市了。但是这些指标还是很有用并且 inspring.

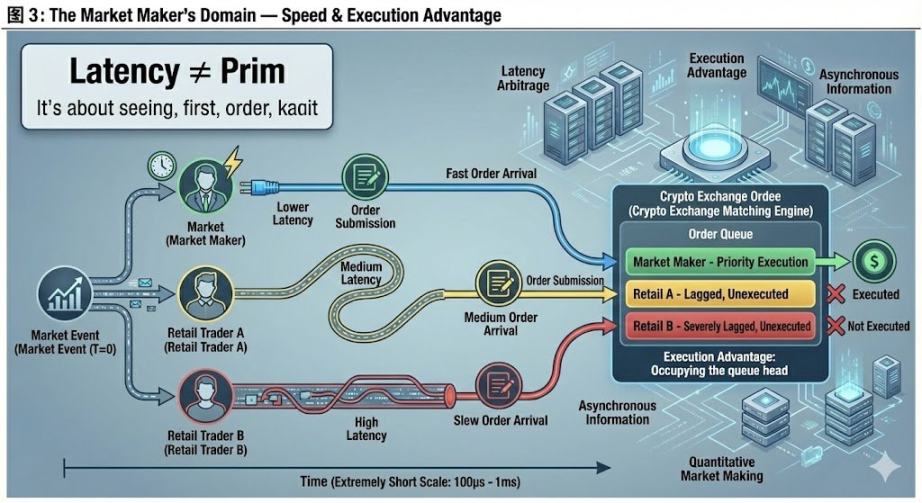

3.做市商的绝对领域:速度

我们在电影里经常听到某家基金网速更快,所以更屌。包括很多做市商会把机房搬到离交易所服务器更近的地方,这到底是为什么呢?本文最后聊一聊物理设备的优势,和币圈交易所特色的「成交优势」。

Latency Arbitrage 并不是预测未来价格,而是在别人「还没反应过来之前」,以更优惠的价格成交买卖单。在理论模型中:价格是连续的,信息是同步的。但是在现实中:市场是事件驱动,信息是异步到达。信息为什么会异步到达?因为你接受交易所的价格信号,和向交易所发订单指令都需要时间,这是物理世界的限制。即使在完全合规的市场中:不同交易所,不同数据源,不同撮合引擎,不同地理位置都会导致延迟。所以拥有更先进设备的 mm 就有主动权。

这个考验的是做市商自身实力,和其他玩家关系不大,所以我认为是他们的绝对领域。

最简单地举个例子,比如你要卖出一笔,这时你按照市场上最优卖价报价,理论上可以成交,但是我同时也要卖出,由于我看到价格和报价速度都比你快,于是我先把单子吃了,你存货无法出手,导致头寸中性持续无法恢复。现实情况会复杂很多。

有趣的一点是,由于现在还没有监管法,币圈几乎所有交易所,可以直接给指定账户优先成交权。意思是给某些指定账户插队的权利。在一些小所中尤其常见,看来币圈成为「自己人」的重要性不亚于科研。能不能安全成交是 Alpha 理论跨向实战的重要一关。

本集尝试从 mm 视角写了篇内容,实际上的操作肯定更为复杂,比如 dynamic queue 这一个东西,实战中都有很多细节要注意。欢迎老师们点评。

后记:这篇文章有个遗憾,「做市中的领域展开」这个 title,我本来想用来讲动态对冲和期权,因为我认为这是做市里概念难度最高的板块,对得起领域展开这个大招。但是我前天弄了一天,文章都写了一半了,实在不知道怎么系统性的说这个事,遂换成讲 micro alpha。 @agintender 老师有篇文章提到了很多专业对冲概念,鼓励大家去看看。