将当前的风险规避阶段称之为一场全面的熊市,是否还为时过早?

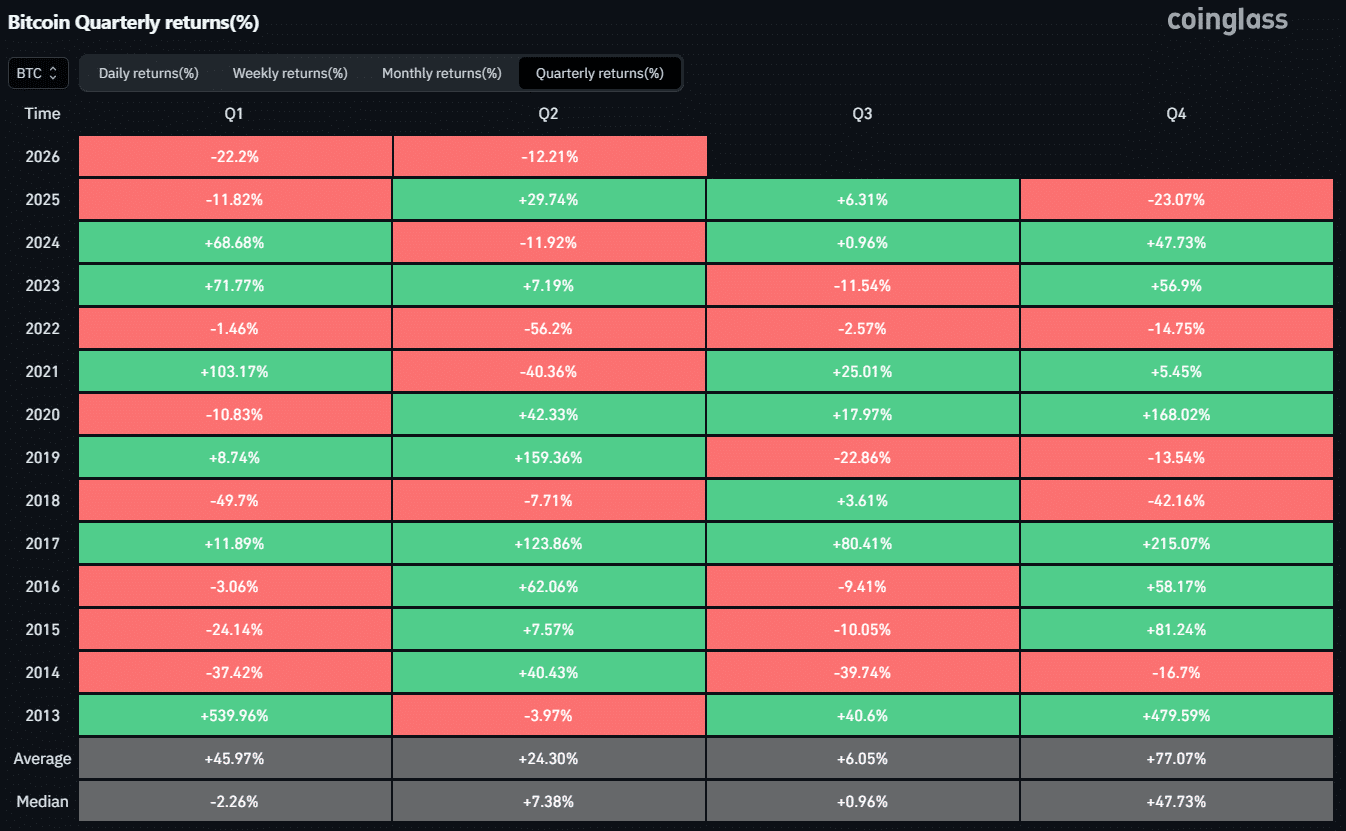

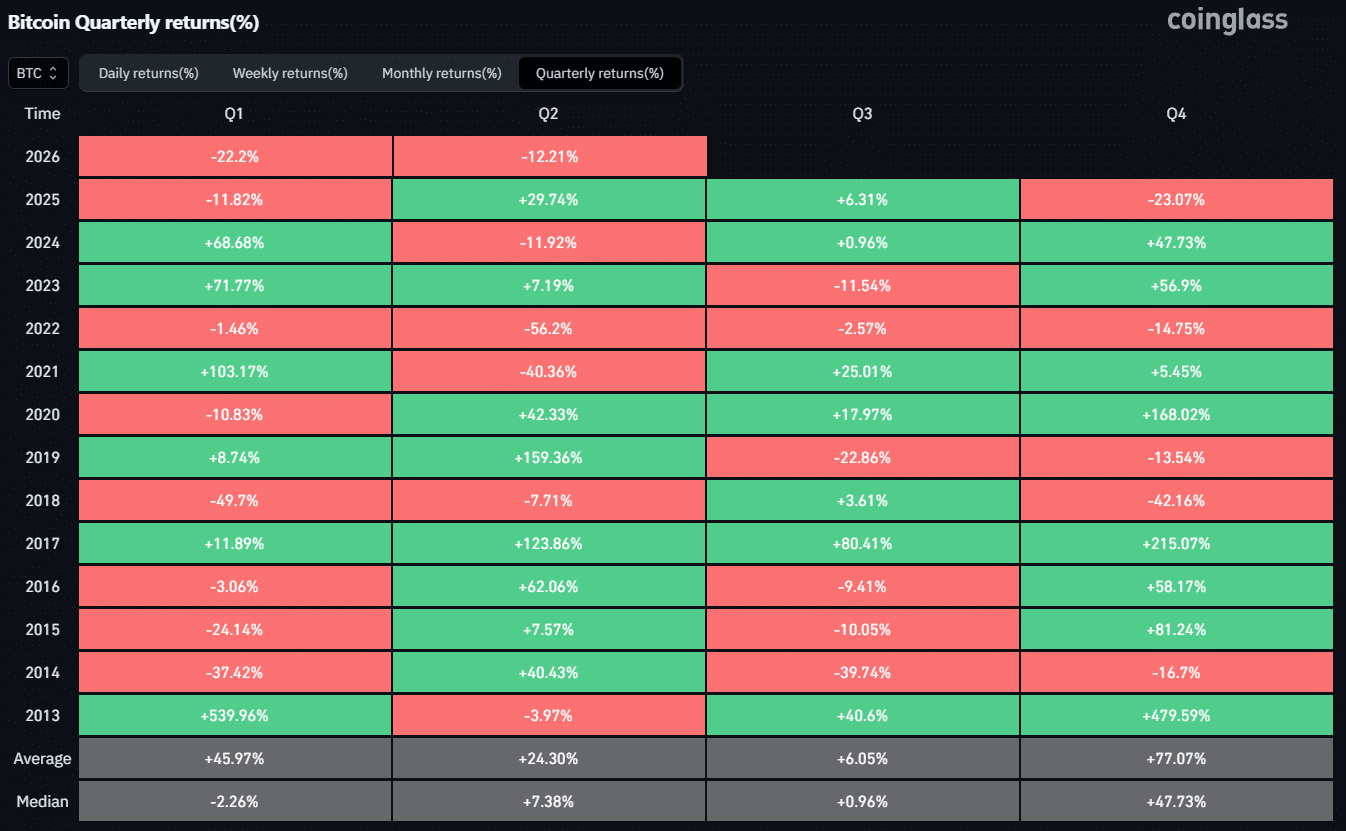

从硬数据来看,将本轮周期与2022年进行比较越来越有道理,那一年仍是比特币有记录以来最糟糕的熊市,BTC年底跌幅超过65%。

尽管如此,第三季度可能成为决定性因素,尤其是在第二季度BTC已下跌超过12%之后。

如下表所示,第三季度的风险很高。从技术上讲,自2022年周期以来,比特币尚未连续三个季度录得下跌。

但在第一季度下跌22%和第二季度下跌12.2%之后,若第三季度再次出现下跌,这将开始使行情从周期性的回调转变为更接近于结构性下跌趋势。

比特币空头占优,策略风险加剧

数字金库的全部价值主张最终归结于为股东创造价值。

逻辑很简单:与持有比特币或黄金纯粹依靠价格上涨来获利不同,这些数字金库旨在通过股票回购、股息以及更广泛的资本配置策略(积极向股东返还资本)来创造价值。

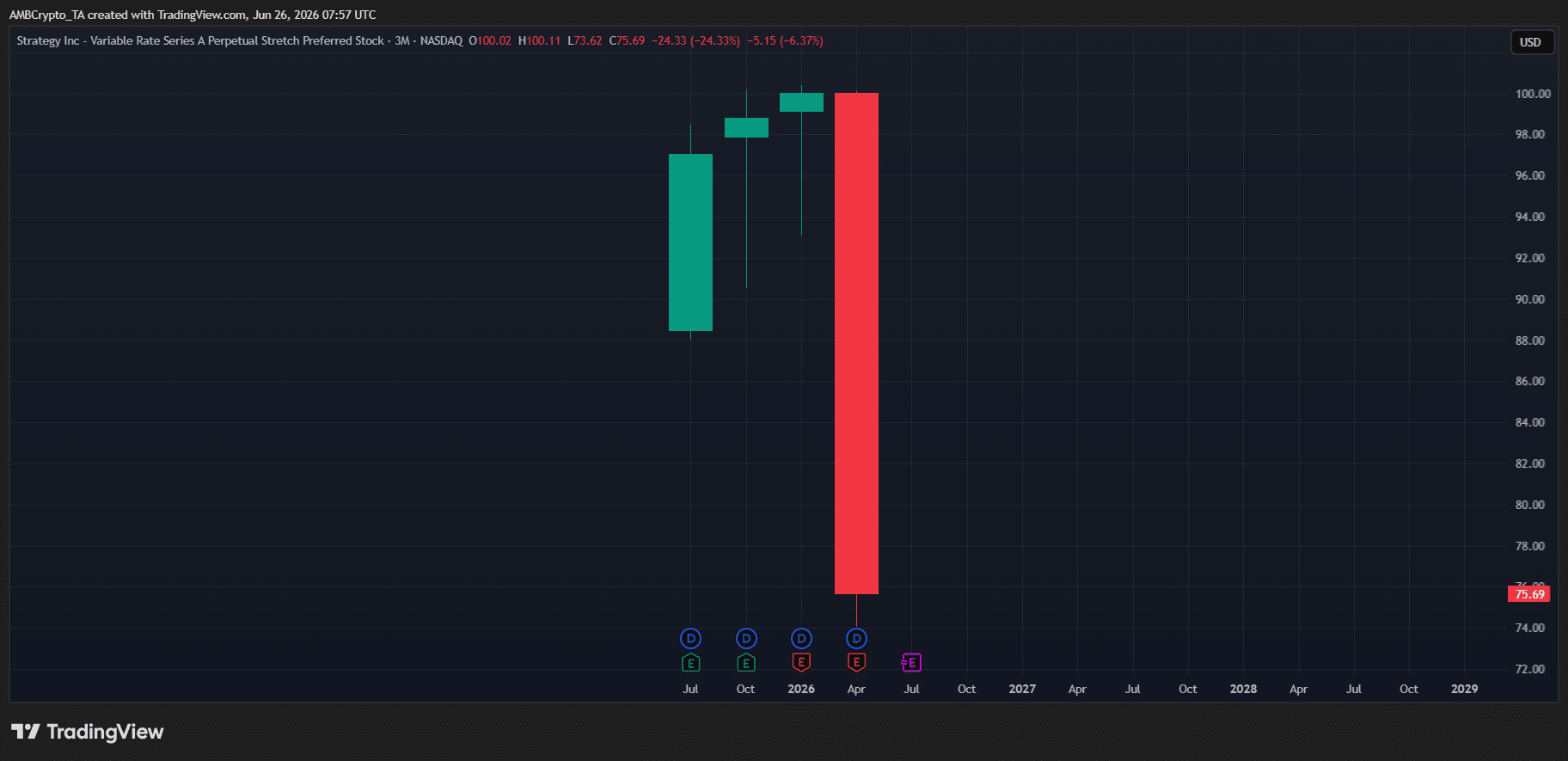

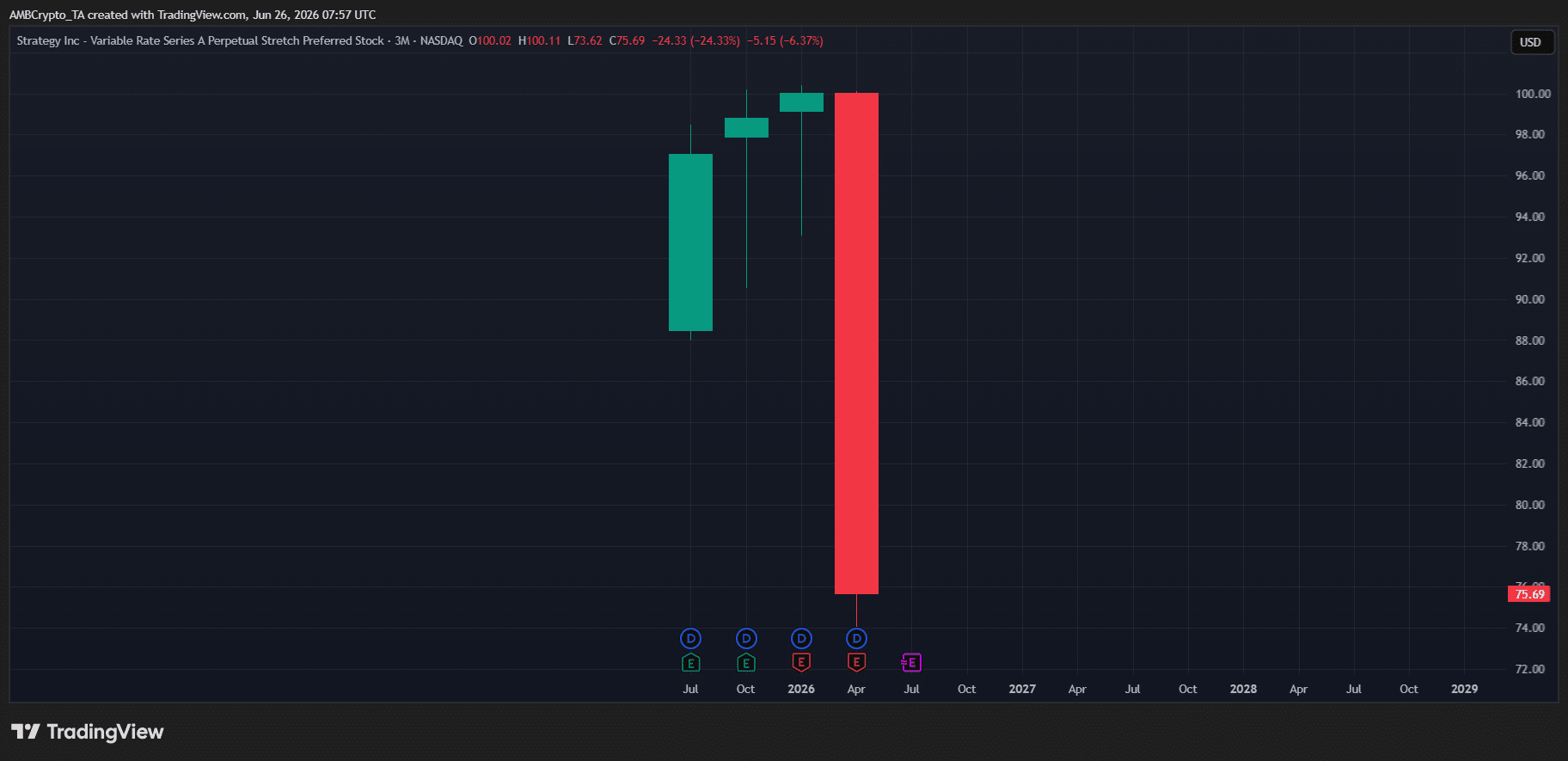

STRC也不例外,其股息收益率为11.5%。

尽管如此,STRC看起来将以有记录以来最疲弱的周期结束第二季度,下跌近25%。与此同时,MSTR也面临压力,其股价最近跌破了85.50美元。

Strategy目前坐拥约140亿美元的未实现亏损,而其11.5%的股息相当于每年约12亿美元的支出。

换句话说,Strategy维持STRC股息的能力现在成为了一项关键考验。

在此背景下,随着股东价值减弱,STRC遭受沉重的抛售压力也就不足为奇了。虽然Arkham Intelligence已经排除了类似Terra-LUNA式崩溃的可能性,但该股票的疲软仍引发了对Strategy持续购买比特币能力的质疑。

从市场角度来看,这仍存在着更深层次“投降”的风险。

如果这种情况发生,BTC很可能在第三季度以收跌告终,从而使其有望录得自2022年熊市以来的首次连续三个季度下跌。

最终总结

- 随着抛售压力持续加剧,比特币可能录得自2022年以来的首次连续三个季度下跌。

- STRC的急剧下跌以及Strategy不断增长的比特币未实现亏损,引发了对股息可持续性和未来比特币购买力的担忧。