原文作者:Eric,Foresight News

2026 年 6 月,Circle 一场看似触底反弹的好戏刚刚上演就画下了休止符。USDC 的流通量截至美国当地时间 6 月 25 日已经下降到 736 亿,距离巅峰跌去 70 亿美元左右,而 Circle 的股价也一度腰斩至 63 美元附近。

看起来,70 亿连 800 亿的 10% 都不到。但作为对比,隔壁 USDT 的流通量最高曾达到 1910 亿左右,现在仍有 1863 亿左右,仅减少了 47 亿,减少的比例甚至不足 3%。

虽然没有任何证据证明 USDC 流通量的下降与 Circle 股价的下跌有直接的关系,但二者的同步以及此前 DeFi 领域的安全事件与 Circle 股价下跌时间点的巧合,意外切中了 Compass Point 分析师 Ed Engel 在今年 1 月就表达的观点:

Circle 是 DeFi 活动的晴雨表。

Engel 彼时认为,Circle 的交易方式与周期性股票类似,从 2025 年 10 月至 2026 年 1 月,USDC 的流通量曲线与 ETH 的价格走势相关系数达到了 0.66。核心的原因就是:75% 的 USDC 都在加密货币交易所、DeFi 协议等场景中流转,真正被用于日常消费、跨境支付等场景的 USDC 远没有想象的高。

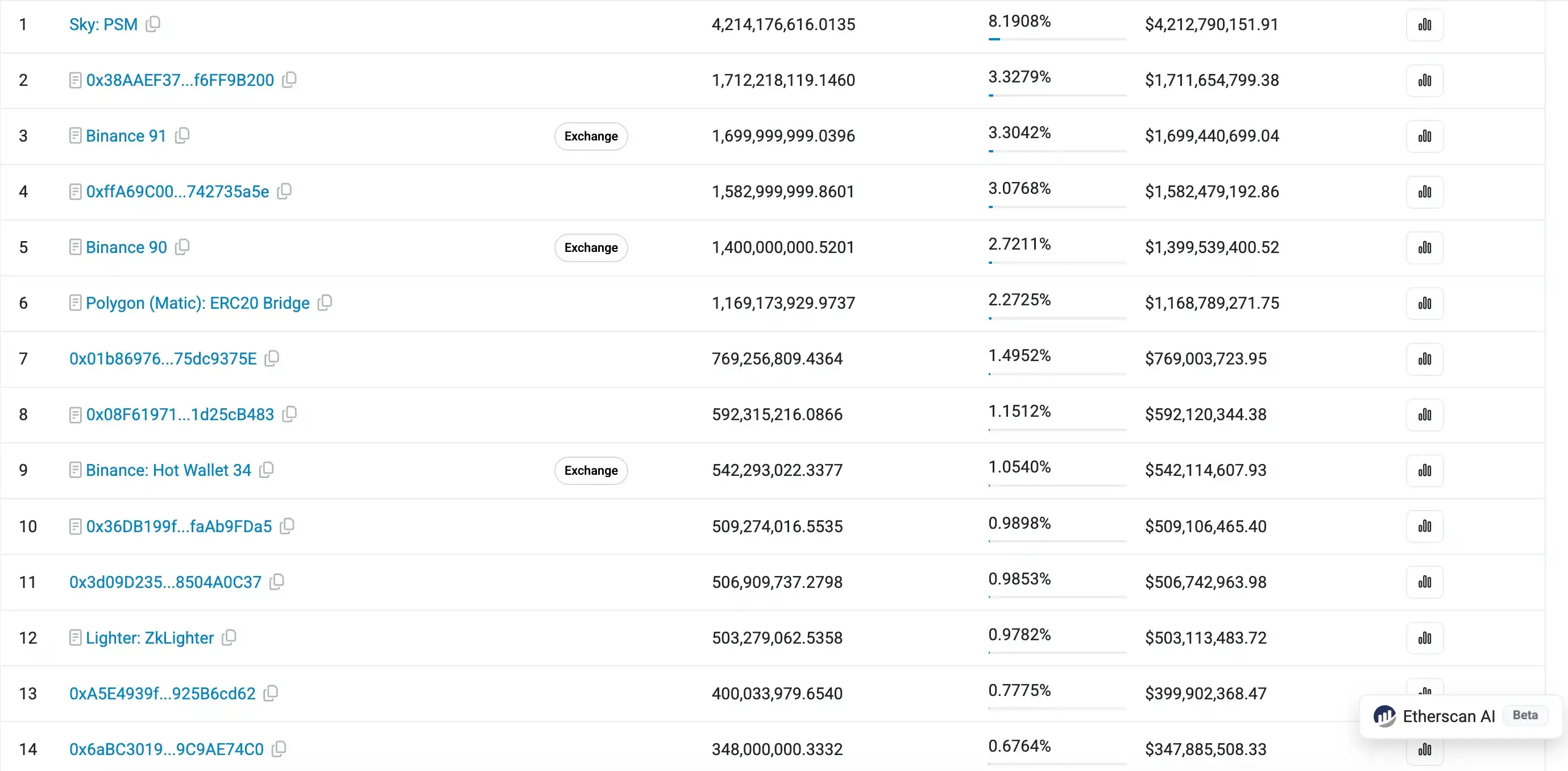

翻开 Etherscan USDC 持仓地址排行,首页上有大量的合约持仓地址,这些 USDC 存在于 DeFi、交易所多签钱包、跨链桥等协议或地址中。此外,以太坊上 USDC 前 100 持仓地址就占据了 USDC 超过 50% 的份额,0.32% 的持仓地址就拿走了 93.55% 的总量。大量的 USDC 都被放在协议里,用来获得比银行存款更高的收益。

这样的数据集中度绝非一个用于日常流通的「数字美元」应有的。或许你会拿 USDT 在以太坊上更高的集中度来反驳,但 Web3 行业通过 USDT 来支付工资,外贸行业用 USDT 结算,灰黑产利用 USDT 逃避监管,第三世界国家利用 USDT 来保护存款,这些实际用例非常常见。

虽然不如 USDC 那么「光彩」,但这些场景也构筑了 USDT 的基本盘,也同时使得本应作为加密货币交易对使用最多的稳定币,在市场行情如此低迷的情况下,萎缩程度跑赢了更合规的 USDC。今天曝出的印度当地 USDT 价格已经较正常价格溢价 8% 也佐证了这一观点。

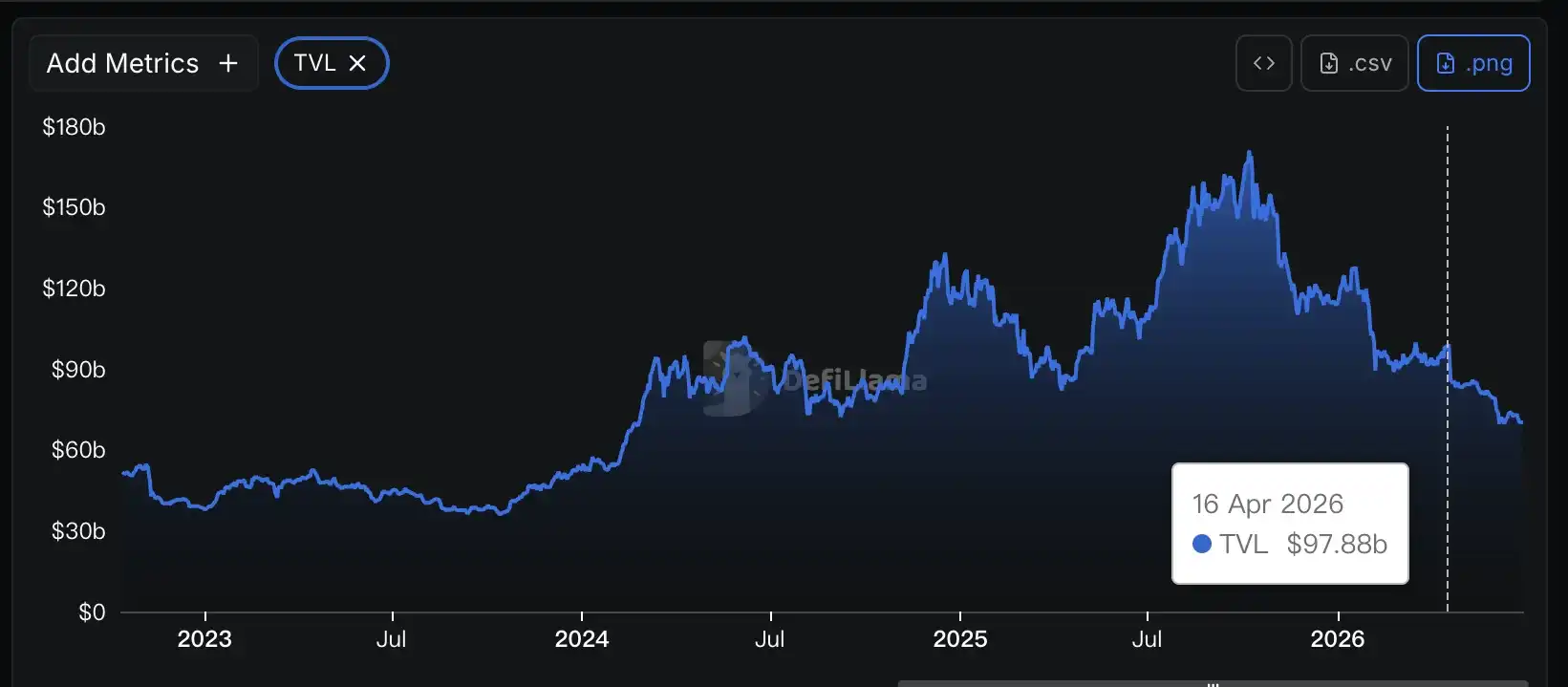

DeFi 整体的 TVL 从 4 月中旬开始下跌,也就是 Kelp DAO 被攻击事件开始,Circle 的股价则是从 5 月中旬开始下跌。虽然开始的时间有所间隔,但后续的走势基本相似。

就在上个月,Circle 与 Coinbase 合力将 USDC 推上了 Hyperliquid 结算稳定币的位置,代价是不仅需要各自质押 50 万枚 HYPE,还需要让渡 Hyperliquid 上 USDC 背后储备资产生收益的 90%。这次表面上看起来「三方共赢」的局面背后,实则藏着 Circle 的无奈:作为主战场的 DeFi 已经开始快速萎缩,Kelp DAO 事件重创了 DeFi 的公信力,等待 DeFi 自然提高 USDC 的量已经陷入瓶颈,需要 Circle「自食其力」了。

如果你仔细观察就会发现,USDC 不仅是 Hyperliquid 的结算资产,也是 Lighter 等平台的结算资产。在加密货币领域之外,Circle 也在不遗余力地推动 USDC 「被当成美元使用」。据 Artemis 数据,USDC 的「有机转账量」(即剔除刷量、高频交易、交易所整理钱包等)在 2025 年的数据是 18.3 万亿,USDT 则是 13.2 万亿。

USDC 被广泛用于机构和合规支付等场景是不争的事实,但这些场景所需要使用的 USDC 并没有想象中那么多,资金的流转可能并非始终以 USDC 的形式进行,而是将 USDC 作为「中间状态」,减少了银行或金融机构间流转的时间和资金成本。

换句话说,同样增加 100 亿枚 USDC,可能需要现实中增加数万亿美元的实际资金流转,但在链上可能就是几个大型的 DeFi 协议、Meme 币交易平台或者预测市场。USDC 在现实中的流转再快,使用率再高,USDC 的发行量上不去,收入和利润一样不会增长。

当然,这一切并不足以给 Circle「判死刑」,如果未来 Circle 可以摆脱对 DeFi 的依赖,或者证明实际生活中的使用对 USDC 发行量的增长有显著的推动效果,那么 Circle 的投资逻辑可能会被重写。但短期内,可能还是需要关注 DeFi 能否破除「收益与风险不对等」的桎梏,给市场更多的信心。