原文作者:Oluwapelumi Adejumo

原文编译:Chopper

BitMine 大力布局以太坊持仓,试图将其转化为稳定现金流来源,上季度质押业务创收近 4600 万美元。

但 9210 万美元的衍生品期权亏损完全抵消质押收益,叠加资管成本持续走高、公司激进增发股票,原有股东收益空间被大幅压缩。

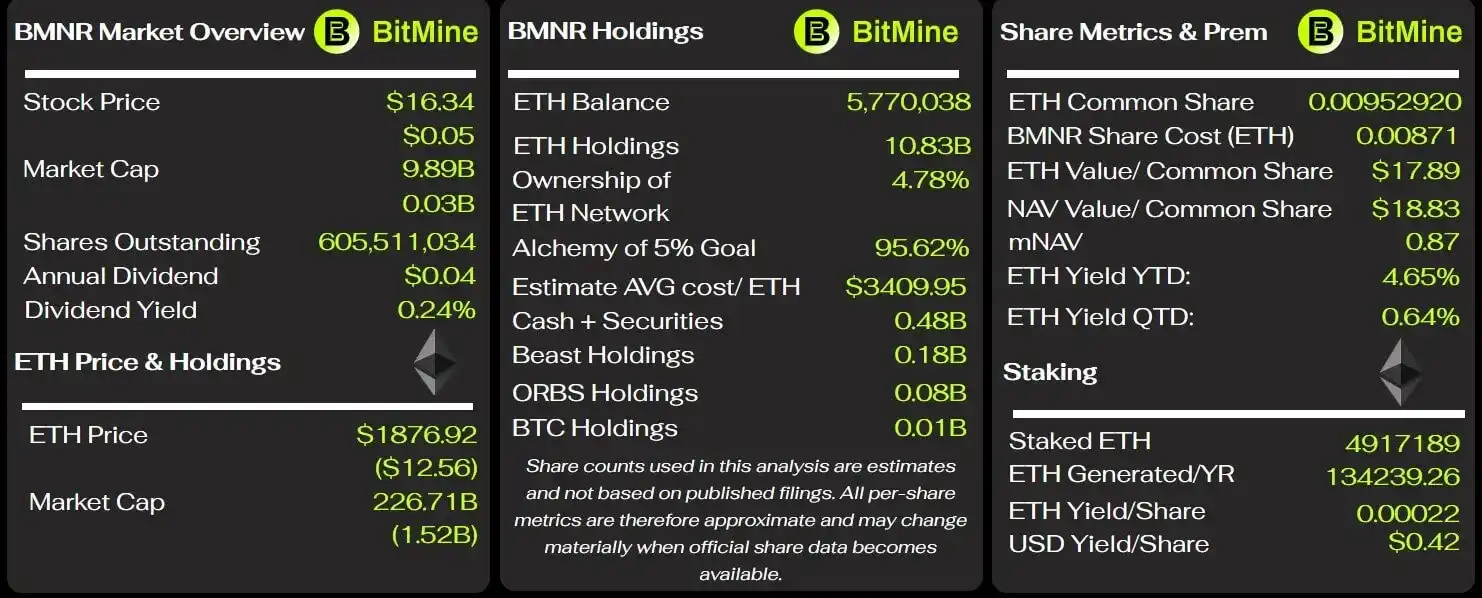

截至 5 月 31 日的 2026 财年第三季度财报显示,公司营收从去年同期 210 万美元飙升至 4650 万美元;其中 98%(4570 万美元)来自质押与节点验证业务。BitMine 正加速剥离比特币挖矿业务,全面转向以太坊持财库模式。

营收大幅增长的背后,公司本季度净亏损 8360 万美元,对比去年同期仅 62.3 万美元小幅亏损,亏损规模急剧扩大。

期权巨亏,抹去以太坊质押全部收益

拖累本季度业绩的核心因素,是公司以太坊衍生品期权交易策略。 BitMine 本季度以太坊相关衍生品合计亏损 9210 万美元,约为同期质押业务总收入的两倍。其中,7860 万美元来自到期期权合约净损失,1400 万美元来自行权头寸亏损。未平仓合约带来的 53.4 万美元收益仅能略微抵消部分亏损。

去年同期公司未开展任何衍生品交易,资管业务风险敞口出现质的飞跃。本财年前九个月,衍生品累计亏损 1.333 亿美元,其中行权亏损 7930 万美元、到期合约亏损 5450 万美元,仅未平仓合约盈利 51.5 万美元。同期质押与验证业务合计仅创收 5690 万美元,衍生品亏损规模超过质押收入两倍。

BitMine 表示,其期权策略以卖出看跌期权为主,属于整体持仓管理方案的一环。卖出看跌期权虽能赚取权利金、逢低增持资产,但一旦行情反向波动、合约在不利条件下行权,将产生巨额亏损。本次大额亏损足以说明,依靠期权增厚收益的尝试,目前完全抵消了节点质押业务创造的稳定收入。

与此同时,公司行政及综合管理费用从去年同期 74.4 万美元暴涨至 3730 万美元。管理层解释,涨幅主要源于数字资产托管与资管服务费、薪资上调,以及董事现金和股票形式的薪酬增加。

剔除加密资产估值变动前,质押收入足以覆盖本季度销售成本和管理费用。即便扣除多项非现金项目,公司自身调整后非 GAAP 口径净亏损仍达 7080 万美元。 这份财报表明,节点验证业务已经形成可观的稳定现金流,但整体持仓交易策略持续消耗质押盈利。

持续增发 BMNR 股票囤积以太坊,股东权益大幅稀释

BitMine 大规模囤积以太坊的资金几乎全部来自公开市场增发普通股,成本完全由原有股东承担。截至 5 月 31 日的九个月内,公司通过场内增发计划累计售出 3.407 亿股 BMNR 普通股,扣除发行费用后募资 118.7 亿美元;同期斥资 116.9 亿美元购买以太坊。

股东股权被大幅稀释。流通普通股数量九个月增幅 149%,从 2025 年 8 月 31 日的 2.324 亿股增至 2026 年 5 月末 5.797 亿股;季度结束后仍持续增发,截至 7 月 9 日总股本已达 6.032 亿股。

依托股权融资,截至 5 月 31 日 BitMine 累计持有 542 万枚以太坊,综合持仓成本 190.5 亿美元;撰稿时持仓量已增至 570 万枚。

BitMine 的关键指标,来源:BitMine Tracker

5 月末这批以太坊持仓市值仅 108.6 亿美元,账面浮亏约 82 亿美元,浮亏幅度 43%。

该持仓减值是公司本财年前九个月 90.4 亿美元数字资产未实现亏损的主要来源,公司同期累计净亏损 91 亿美元。 巨额浮亏直观体现 BitMine 增发股票高价买入以太坊,全部风险由股东承担。

今年 1 月股东大会已批准将公司法定普通股上限从 5 亿股上调至 500 亿股。该授权不代表公司必须全额发行,但赋予管理层充足空间,可继续增发股票用于购入数字资产与其他投资。

BitMine 提示,扩大以太坊持仓的能力高度依赖持续畅通的融资渠道。以太坊价格下跌、公司股价走弱、投资者认购意愿降温,都会抬升后续融资成本,甚至限制公司以有利条件发行证券。

这套商业模式的支撑条件不止质押年化收益与以太坊后续涨价,还需要股东接受股权大幅稀释、持仓常年背负百亿级浮亏,持续为公司囤币提供资金。

长期服务合约抬高质押运营成本,压缩盈利空间

BitMine 依靠质押业务对冲持仓价格波动,但配套长期合作协议产生固定费用与收益分成,不断压缩整体利润。 公司与第三方服务商 Ethereum Tower 签订十年咨询协议,本季度为此支出 1280 万美元,约占当期质押总收入的 28%。 前九个月该项费用累计 3750 万美元;公司测算年度费用区间 4000 万至 5000 万美元,计费标准按托管数字资产总价值阶梯收取。

该协议仅在少数特定条件下可解除。若 BitMine 无正当理由终止合作,需向 Ethereum Tower 支付剩余合约期 85% 的全部预估服务费。

此外,BitMine 收购节点运营商 Pier Two 后,另行签订十年管理服务协议。协议约定 Ethereum Tower 获得 MAVAN 平台 2% 股权,每月按平台原生质押奖励比例收取分成。 截至 5 月 31 日公司尚未计提该协议相关支出,分成成本暂未体现在质押业务利润表中。

BitMine 表示绝大部分以太坊通过 MAVAN 质押,长期来看质押奖励足以覆盖资产托管成本。单看本季度运营层面,质押收入确实覆盖不含加密资产估值变动的销售与行政开支。 但十年固定咨询费、未来收益分成、各类资管综合支出叠加,单纯依靠质押收入无法完整衡量业务真实盈利水平。

BitMine 虽然没有债务,但对资本市场依赖却日益加深

5 月末,BitMine 资产负债结构杠杆极低,手握 3.403 亿美元现金,营运资金 4.331 亿美元,无传统债务。公司总资产 116.3 亿美元,总负债仅 3010 万美元,资产绝大多数为以太坊等数字资产。 从报表来看,公司不存在即时偿债危机,但前九个月经营活动现金流出 2.876 亿美元。公司称现金消耗主要源于以太坊持仓扩张带来的法务、咨询、投行募资等相关费用。

季度结束后,BitMine 再度发行 350 万股年化 9.5% 永续优先股 BMNP,募资 2.738 亿美元。 此次增发短期补充流动性,但每年新增 3325 万美元优先股分红刚性支出。该证券属于股权而非债务,但其清偿顺序优先于普通股,高额分红持续占用公司现金流。

管理层判断,现有现金、预期经营现金流与场内增发工具,足以支撑公司未来至少 12 个月运营。 该判断成立的前提是资本市场持续敞开融资窗口:若以太坊行情长期低迷、公司股价走弱、投资者认购意愿下滑,公司融资成本将走高,经营灵活性受限。

综合最新财报,BitMine 当下存在一组相互矛盾的现实: 一方面,公司搭建起成熟质押业务,单季度创收数千万美元,可覆盖核心运营开支; 另一方面,期权大额亏损完全吞噬质押盈利,长期合作合约持续抬升管理成本,以太坊囤币扩张完全依靠增发股票,总股本已增加了一倍多。

因此,BitMine 长期经济效益取决于质押收入能否稳定覆盖各类资管成本与期权亏损,该公司能否持续稳定获得股权融资,以及以太坊价格能否大幅回暖。