作者:克洛德,深潮 TechFlow

深潮导读:SpaceX 路演本周启动,但晨星(Morningstar)率先泼下冷水。这家研究机构以 DCF 模型给出 7800 亿美元公允价值,仅为 SpaceX 目标估值 1.75 万亿美元的 45%,分析师直言「公司被严重高估」。晨星将核心发射与 Starlink 业务估值 6110 亿美元,xAI 相关 AI 业务仅给予 1700 亿美元概率加权估值。不过晨星也承认,凭借极低流通量和纳斯达克 100 快速纳入机制,SpaceX 股价短期内可能仍将走高。

SpaceX 即将迎来可能是史上规模最大的 IPO,而华尔街最知名的独立研究机构之一刚刚给它泼了一盆冷水。

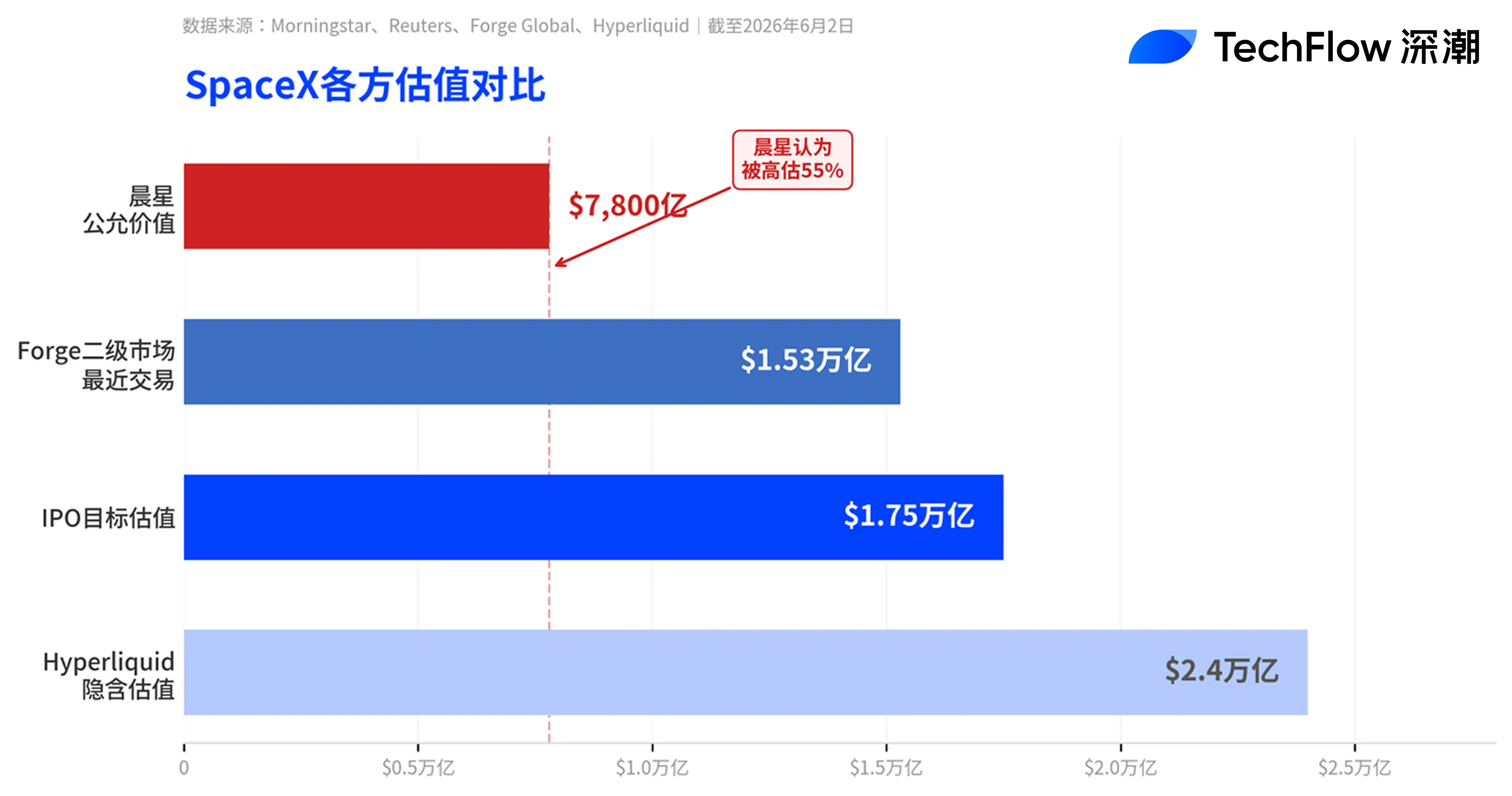

据路透社 6 月 2 日报道,晨星(Morningstar)在 SpaceX 计划于本周启动路演前夕首次发布了对该公司的研究覆盖,给出的公允价值估计为 7800 亿美元,较 SpaceX 在二级市场平台 Forge Global 上最近一次 1.53 万亿美元的估值打了近五折,更仅为其 IPO 目标估值 1.75 万亿美元的约 45%。

晨星股票分析师 Nicolas Owens 的判断毫不含糊:「我们认为该公司被严重高估,投资者将在 IPO 之后有机会以更有吸引力的价格买入。」

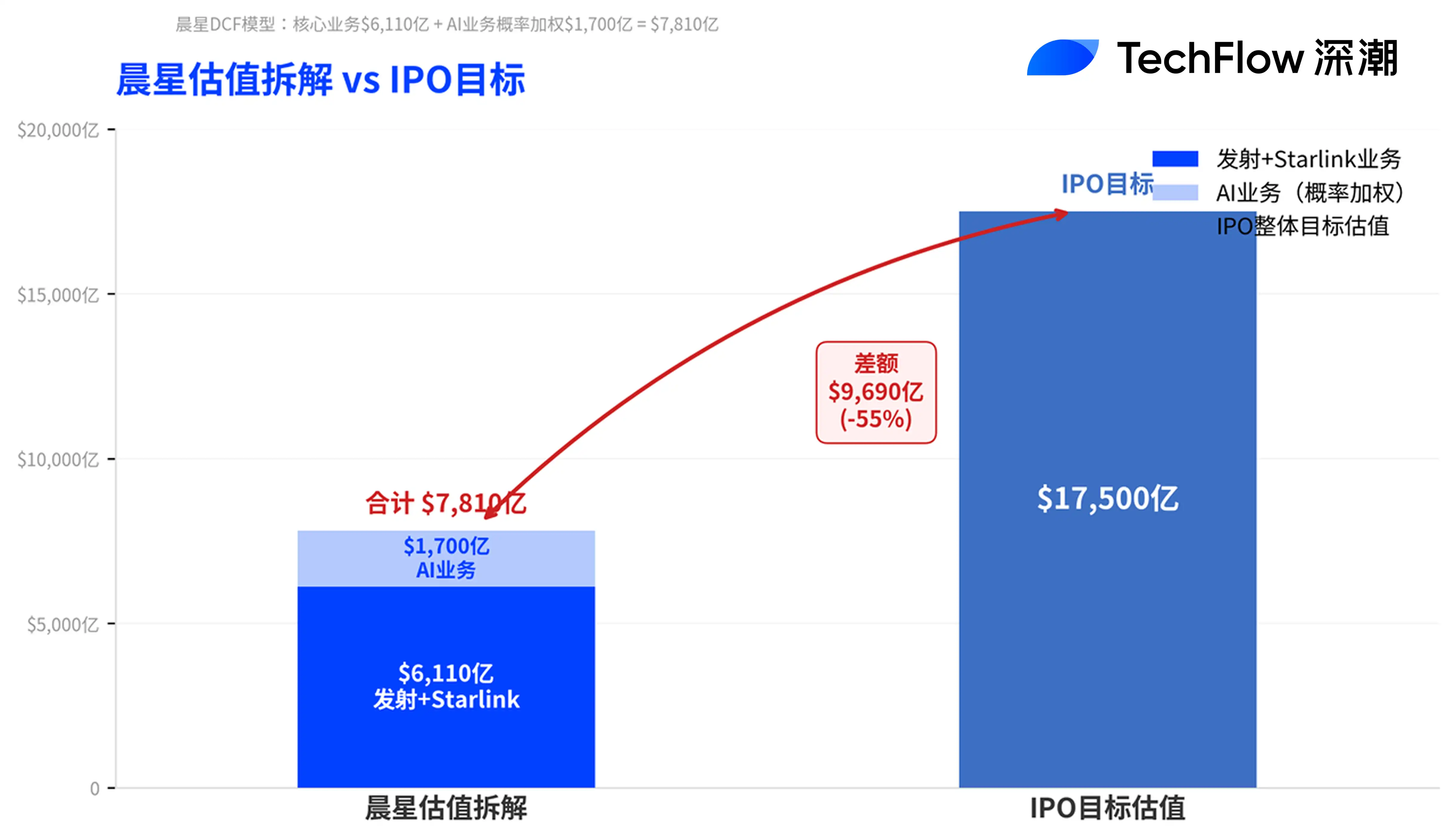

7800 亿从何而来:发射+Starlink 值 6110 亿,AI 仅值 1700 亿

晨星的估值拆解揭示了分歧的核心所在。

Owens 的 DCF 模型将 SpaceX 的核心发射业务和 Starlink 卫星宽带业务合计估值约 6110 亿美元企业价值,另外给予 AI 业务(包括 xAI 和社交媒体平台 X)约 1700 亿美元的概率加权估值。晨星给予 SpaceX「窄护城河」评级,理由是其可复用火箭的成本优势和 Starlink 星座的规模效应,但认为近期并购的 AI 业务拖累了整体评级。

具体到 AI 业务,晨星建模了三种场景:最乐观的「登月」情景估值 1.3 万亿美元,但仅给予 7%的概率;最悲观的「不可行」情景将摧毁超过 810 亿美元价值,且被赋予 43%的概率。Owens 写道:「我们不认为 Grok 是当今领先的 AI 实验室之一。」他同时警告,SpaceX AI 业务的未来前景依赖于轨道数据中心等未经验证的技术。

Starlink 的基本面则相对扎实。据 S-1 文件披露,Starlink 2025 年收入同比增长 50%至 113 亿美元,营业利润超过 44 亿美元,用户数已突破 1000 万,是 SpaceX 目前唯一盈利的业务板块。但即便如此,以 1.75 万亿美元估值计算,SpaceX 2025 年总收入约 187 亿美元,对应市销率接近 100 倍。

马斯克隔空回应:「等着看吧」

面对估值质疑,马斯克选择用特斯拉的历史来回应。他周二凌晨在 X 平台发帖称:「特斯拉 IPO 时的市值仅为其当前价值的 0.1%。」当被用户追问如何为超过 50 倍市销率的估值辩护时,马斯克只回了三个字:「You shall see。」

但类比是否成立存在明显问题。据 Yahoo Finance 报道,特斯拉当前市值约 1.3 万亿美元,市销率约 15.7 倍,市盈率接近 400 倍。即便以特斯拉已然昂贵的估值标准衡量,SpaceX 以远低于特斯拉的收入规模却寻求更高的市值,定价门槛显然更高。

NYU Stern 商学教授 Scott Galloway 的播客合作主持人 Ed Elson 则用了更尖锐的措辞。据 Motley Fool 引述,他在一篇文章中将 SpaceX 的 IPO 申报文件形容为「不严肃、空洞、充满幻觉、近乎不诚实」。

分层解禁+纳斯达克快速纳入:短期或先涨后跌

尽管给出了看空估值,晨星也承认 SpaceX 股价在 IPO 后短期内可能仍然走高。逻辑有三:初始流通量极低(仅约 3%的股份公开发售)、投资者对 AI 基础设施标的的旺盛需求,以及纳斯达克 100 指数的快速纳入机制。

据 CNBC 报道,纳斯达克于 5 月 1 日推出的新规允许超大型新上市公司在 IPO 后仅 15 个交易日即可被纳入纳斯达克 100 指数,SpaceX 凭借其预期估值完全符合条件。纳入后,所有追踪该指数的被动基金将被迫买入,形成一波短期的指数纳入买盘。

但中期抛压同样值得警惕。SpaceX 采用了非常规的分层解禁结构:公司发布 IPO 后首份季报(覆盖 4 至 6 月)后,内部人士即可出售最多 20%的锁定股份;若届时股价较发行价上涨 30%以上,还可额外解禁 10%。此后在第 70、90、105、120 和 135 天,每次再解禁 7%。三季报发布后再解禁 28%,剩余部分在 IPO 后 180 天全部解禁。马斯克本人则受 366 天锁定期约束。

据 S-1 修正文件,SpaceX 还为员工和高管指定人员预留了最多 5%的 IPO 股份,这部分持有者不受标准锁定期限制。Motley Fool 分析认为,投资者不必急于在 IPO 首日入场,等到所有解禁条款到期、指数纳入完成后再买入可能更为明智。

200 亿美元过桥贷款与治理风险

晨星还标记了两项结构性风险。

一是 SpaceX 近年来积累的债务主要与 AI 基础设施投资相关,其中 200 亿美元以过桥贷款形式存在,将于 IPO 后 15 个月到期,构成再融资风险。晨星预计公司将通过 IPO 筹集 500 亿至 800 亿美元,部分资金将用于偿还这笔贷款。

二是公司治理问题。马斯克通过双层股权结构持有约 85%的投票权。此外,今年年初以 2500 亿美元收购 xAI 的交易并非公允交易(not conducted at arm's length),这笔关联交易使 SpaceX 估值从约 1.5 万亿美元跃升至 IPO 目标水平,但 AI 业务本身尚未证明其经济可行性。

SpaceX 计划于 6 月 8 日当周启动路演,6 月 11 日定价,6 月 12 日在纳斯达克以代码 SPCX 挂牌交易。这将是有史以来最大规模的 IPO,也可能是近年来多空分歧最大的一次。