作者: Brayden Lindrea

编译: 深潮 TechFlow

深潮导读: 比特币矿企 MARA Holdings 交出了一份难看的一季度成绩单:营收同比跌 18%,净亏损从 5.3 亿扩大到 13 亿美元,盘后股价抹去全天涨幅。亏损的大头来自 BTC 持仓的未实现损失。更值得关注的是,MARA 已明确表态不再购买新矿机,全面转向 AI 数据中心——曾经的最大矿企市值排名已滑落至第七。

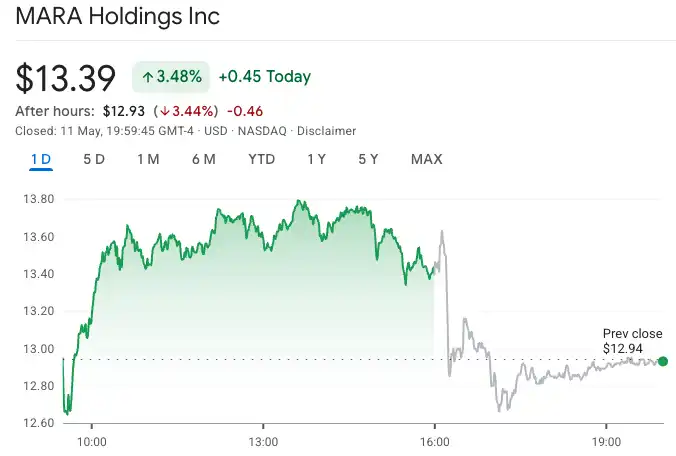

MARA Holdings 周一盘后股价下跌 3.44%,收于 12.93 美元,白天 3.48% 的涨幅全部吐回。原因很简单:一季度财报全面不及预期。

营收、利润双双 miss

根据 MARA 提交的财报,截至 3 月 31 日的季度营收为 1.746 亿美元,同比下降 18%,低于华尔街预期的 1.927 亿美元。

净亏损 13 亿美元,去年同期亏 5.334 亿美元,同比扩大近 1.5 倍。每股亏损 3.31 美元,也大幅超过分析师预估的 2.20 美元。

图注:MARA 盘后股价走势,来源:Google Finance

13 亿亏损从哪来

亏损的主要原因是 MARA 持有的 38,689 枚比特币的未实现损失。一季度比特币价格下跌 23%,直接拖垮账面。

MARA 在 3 月最后一周抛售了超过 15,100 枚比特币,价值约 11 亿美元,用于折价回购债务。

挖矿环境持续恶化

MARA 的困境不是个例。整个美国比特币矿业板块都在从盈利滑向亏损。

两个核心压力:比特币距历史高点 126,080 美元跌了超过 35%,矿工每个区块的收入大幅缩水;同时挖矿难度过去一年上升了近 30%,算力成本持续走高。

MARA 的行业地位也在下滑。按市值算,它已经从最大的比特币矿企掉到了第七名,竞争对手在 AI 转型上走得更快。

全面转向 AI 数据中心

MARA 说比特币挖矿仍然是公司的「运营基础」,但动作已经很明确了。

公司的 AI 战略有两条主线:一是跟 Starwood Capital 合作,把现有矿场改造成 AI 和高性能计算(HPC)数据中心;二是 4 月底花 15 亿美元收购了 Long Ridge Energy & Power,一座燃气电厂和配套数据中心。

MARA 的说法是:

「我们的策略是把新基础设施和现有的比特币矿场放在同一个地方。这样做的灵活性在于,今天可以通过挖矿产生收入,同时保留把电力转向 AI 和关键 IT 负载的选项。」

Long Ridge 的收购最终可支撑 600 MW 的 AI 算力,MARA 约 90% 的非托管挖矿产能可以被重新部署用于 AI 和 IT 计算。

一句话总结转型决心:公司明确表示,未来没有购买新矿机的计划。