撰文:Thejaswini M A

编译:Chopper,Foresight News

任何默认选项,最终都会成为大多数人的选择。这在行为经济学中被称为 「默认效应」。

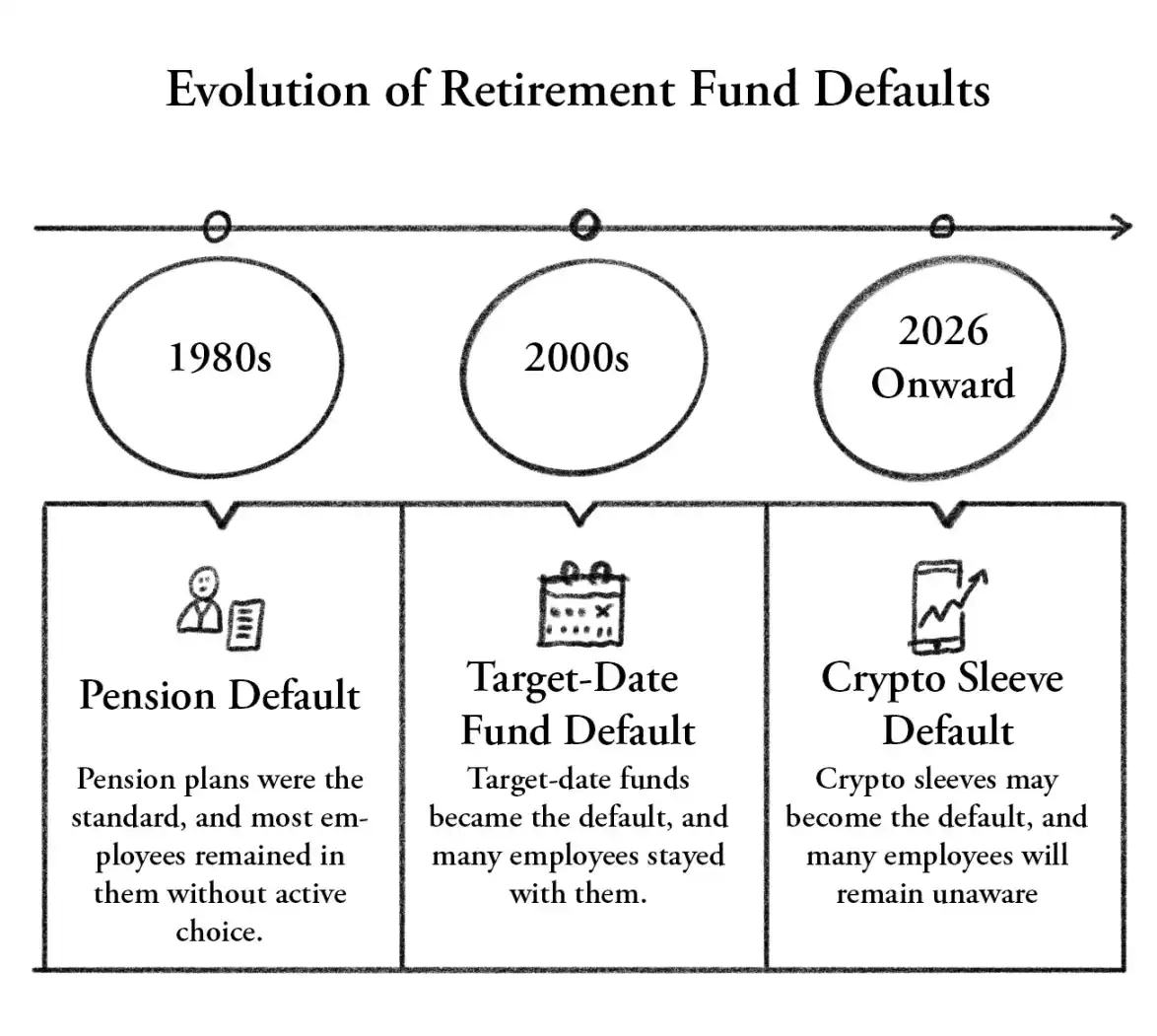

美国整个养老金体系的历史,就是一部关于默认选项的历史。1980 年代,默认选项从传统养老金变成了 401 (k) 计划,大多数员工稀里糊涂地接受了,并没有完全理解自己放弃了什么。21 世纪初,目标日期基金成为绝大多数养老金计划的默认选项,数千万人在从未主动选择的情况下持有了这类基金。

默认选项每一次转变都涉及巨额资金的转移,并最终改变了一代人的退休方式。大多数受影响的人,直到后来查看对账单时才恍然大悟。

未来几年内,一个新的默认选项即将诞生。它现在看起来还不像默认选项,而更像是劳工部提出的一项规则草案,目前正在进行为期 60 天的公众评议,它措辞谨慎,强调信托责任和《雇员退休收入保障法》(ERISA)的合规性。它们往往以可选项的形式出现,逐渐普及,最终成为人们的默认选项。

3 月 30 日,美国劳工部发布了一项规则,首次为规模高达 12 万亿美元的美国 401 (k) 养老金市场向加密货币敞开大门。印第安纳州已于 3 月立法,要求州级养老金计划在 2027 年 7 月前至少提供一种加密货币投资选项;威斯康星州养老金体系已持有 3.21 亿美元的比特币 ETF;密歇根州配置了 4500 万美元的比特币与以太坊 ETF。佛罗里达州和新泽西州也在推进类似政策。

我们先来看,此前加密货币是如何被挡在门外的。

挡在加密货币前的那堵墙

在这项规则出台之前,加密货币并未被法律明文禁止进入 401 (k) 计划。真正的障碍,比禁令更有效。

根据监管养老金计划的《雇员退休收入保障法》(ERISA),受托人要为亏钱的投资决策承担个人责任。被追责的不是公司或基金,而是做出决策的个人。

2016 年以来,已有超过 500 起指控违反 ERISA 的诉讼;2020 年以来,相关和解金额已超 10 亿美元。养老金计划管理者亲眼看到,同行因为费率过高、指数基金选择不当、共同基金份额类别问题而被告上法庭。这类诉讼层出不穷、角度刁钻,而且直接针对个人。

想想由此形成的激励机制:你管理养老金计划,买入比特币,随后比特币暴跌 50%。原告律师发来律师函,你要花三年时间在取证中为个人辩护。

反过来,如果你不加入比特币,即便比特币涨到 20 万美元,也没人会因此起诉你。

理性的选择永远是:远离加密货币。而几乎所有人也确实是这么做的。

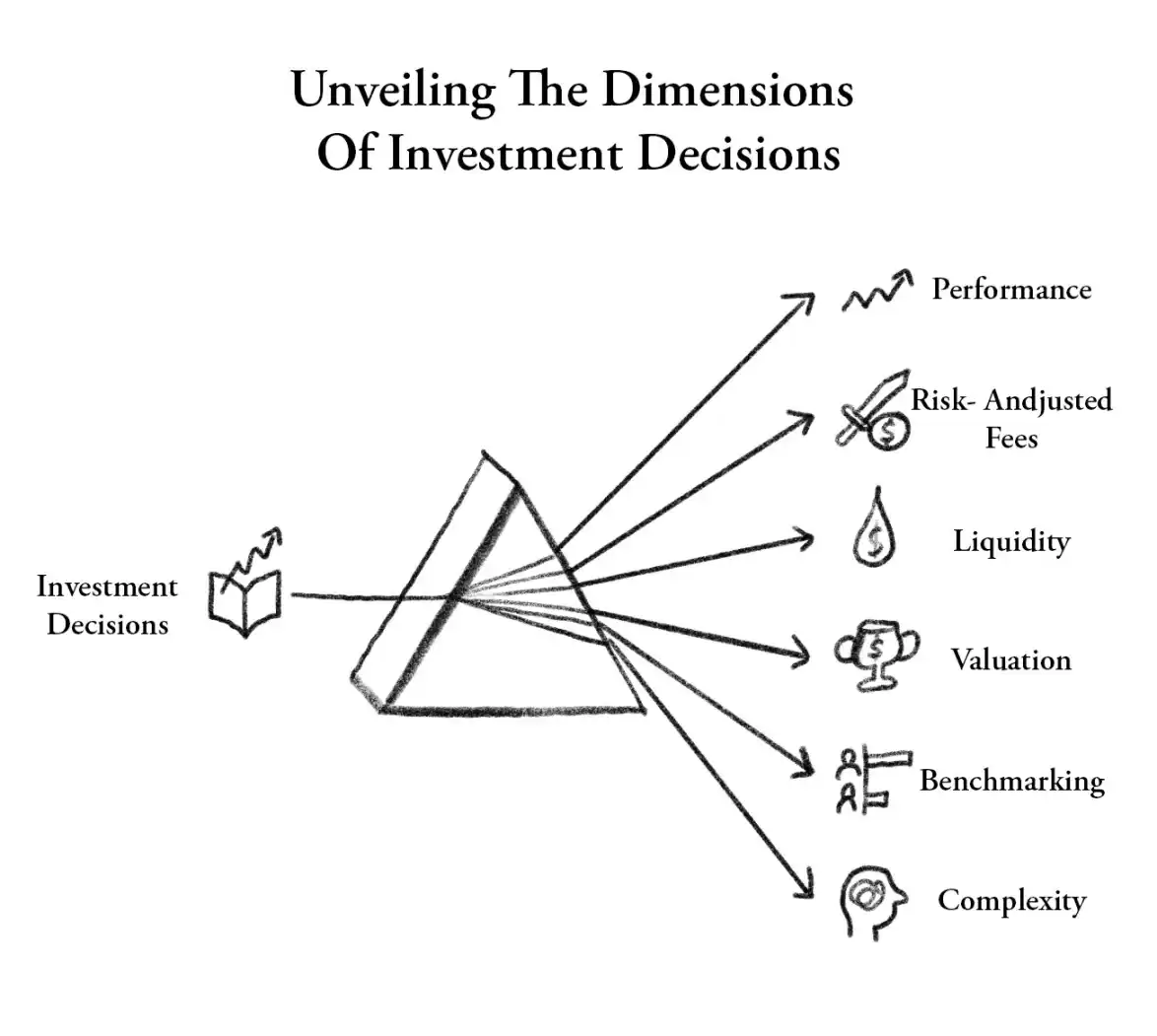

拜登政府时期的劳工部在 2022 年更是明确表态,受托人在接触数字资产前必须 「格外谨慎」。如今,这份指引已被撤销,取而代之的是六要素安全港规则:只要受托人按照书面流程完成审查,覆盖业绩、费率、流动性、估值、基准、复杂性六个方面,就会被认定已履行 ERISA 规定的审慎义务。只要流程合规,即便资产价格下跌,也可免受个人诉讼追责。

别把规则变化当成市场基本面的改变。对普通投资者而言,加密资产的波动性一如既往。这项规则真正保护的是基金管理人。它修正了让加密货币被边缘化十年的失衡法律风险,让受托人终于可以 放心地说同意。

传导机制:目标日期基金

劳工部自己也预判,主要的接入渠道将是目标日期基金。这对普通储户的实际影响至关重要。

大多数人入职时,都会默认选择目标日期基金。你只需要选一个最接近自己预计退休年份的基金,比如 2045 基金,它会随着你年龄增长自动调整股债配比,越临近到期越保守。绝大多数持有这类基金的人,从来没有再去看过第二眼。

如果加密资产通过目标日期基金配置,投资者根本不会主动去买比特币。他们的退休投资组合会自动配置 1%–3% 的比特币,由专业机构管理并自动再平衡。

就像很多人 401 (k) 里持有黄金,却对此一无所知。黄金当年就是这样进入养老金体系的,同样的载体,同样的逻辑,没有人去问过这笔钱真正的主人。

富达在 2022 年率先行动,在拜登政府发布指导意见之前,就向养老金计划发起人提供了将比特币纳入投资组合的选项。当时富达允许计划发起人将数字资产投资纳入其投资组合,参与者最多可将账户余额的 20% 投资于比特币。一直以来,计划发起人缺乏相应的法律保障,使其能够安心配置比特币而无需承担个人责任。目前,相关法律保障正在制定中。

12 万亿美元

美国 401 (k) 计划规模约 12 万亿美元。哪怕只配置 1%,就有约 1200 亿美元流入数字资产,超过整个 DeFi 的总锁仓量。即便只有 0.1%,也有 120 亿美元,规模相当于前五的比特币 ETF。

此前每一轮机构加密采用浪潮,都来自主动决策:ETF 买家主动买入,MicroStrategy 主动持有,银行主动搭建托管产品。这些决策都可以被逆转:CFO 可以卖出国库持仓,ETF 投资者可以赎回。

而 401 (k) 渠道在结构上完全不同,这是行业自从现货 ETF 上市以来就一直在等待的。养老金资金是被动型资金,会持有长达 30 年。它不会在暴跌时恐慌抛售,不会受恐慌贪婪指数影响,也不在乎上周油价如何波动。

摩根士丹利的 Amy Oldenburg 指出,目前加密 ETF 交易中,80% 来自自主投资者,而非顾问推荐的配置。而 401 (k) 市场几乎完全由专业顾问驱动。美国劳工部的新规开辟了一个此前因结构性原因而难以进入的渠道,因为那些掌控渠道的人承担着过大的个人责任,不敢轻易敞开大门。

这也是加密货币多年来一直强调的一点:真正的普及浪潮不会来自交易者或科技早期采用者,而是在普通人储蓄体系的基础设施自动转向加密货币时到来。目标日期基金,就是这套基础设施。

风险与隐忧

交易账户跌 50% 只能算是一个糟糕的季度。一位 55 岁教师的退休金账户跌 50%,则是完全不同的性质。

比特币在过往熊市中回撤曾超过 80%,本轮周期约为 50%,有人将其解读为 「成熟」。但退休积蓄亏掉一半,并不会因为被称作 「进步」 而变得好受。

TD Cowen 的 Jaret Seiberg 写道,他仍怀疑,在法院确认安全港条款真的能免于诉讼之前,受托人不会轻易行动。ERISA 是一部基于流程的法律,但最终解释权在法院。

安全港在纸面上或许成立,但如果配置了加密资产的目标日期基金在熊市中下跌 40%,引发第一轮诉讼,它能否扛住,目前还是未知数。

规则公示期将于 6 月 1 日结束。劳工部可以修改规则、撤回规则,或直接推进落地。即便最终版本没有修改,从拟议规则到真正进入养老金账户,还要经过合规团队、投资委员会、记录服务商系统对接、受托人审查等流程,这需要数月,更可能是数年时间。

印第安纳州 2027 年 7 月的截止日期是硬性指令,而联邦规则只是软性许可,两者落地节奏会截然不同。

20 世纪 80 年代,股票通过共同基金进入养老金账户;21 世纪初,国际股票通过目标日期基金进入;之后是 REITs、通胀保值债券、大宗商品。它们的到来,都不是因为退休储户主动要求。

加密货币现在正处于这个拐点。现货 ETF 是产品,劳工部新规是监管配套,富达、嘉信、摩根士丹利是分销渠道,《CLARITY 法案》将加密资产分类写入成文法,为受托人提供了审慎审查的法律依据。

所有拼图都已就位,只差最后一块。

如果未来某一天,某位养老金计划管理者将比特币加入目标日期基金。比特币暴跌 60%,某位退休人员损失大笔积蓄,律师提起诉讼。

到那时,唯一重要的问题是:法官是否认可,安全港保护了做出这个决策的人。

目前,没有人知道答案。劳工部认为可以,TD Cowen 认为可能需要数年时间才能得出结论。

在第一个案件审理并判决之前,美国所有养老金计划管理者,都被要求去相信一张从未在法庭上经过检验的纸。