作者: Zach Pandl,Grayscale 研究主管

编译: 深潮 TechFlow

深潮导读: Grayscale 研究主管 Zach Pandl 撰文指出,以太坊当前的质押奖励模型正面临两个结构性问题:L2 分流导致代币销毁下降、净增发上升;质押门槛趋近于零,可能最终把几乎所有 ETH 都锁进质押。社区正在讨论设置质押奖励上限曲线,Grayscale 认为这对 ETH 价格长期有利。

以太坊社区正在考虑修改网络的质押奖励模型,核心思路是只激励质押到一定比例,超出部分不再给额外奖励。如果落地,质押者的名义收益会降低。但 Grayscale 认为,这对 ETH 价格长期是好事,原因有二:一是控制 ETH 通胀,二是强化 ETH 作为价值存储资产的叙事。

推动这次改革讨论的,是两个相互叠加的问题。

代币销毁减弱,净增发上升

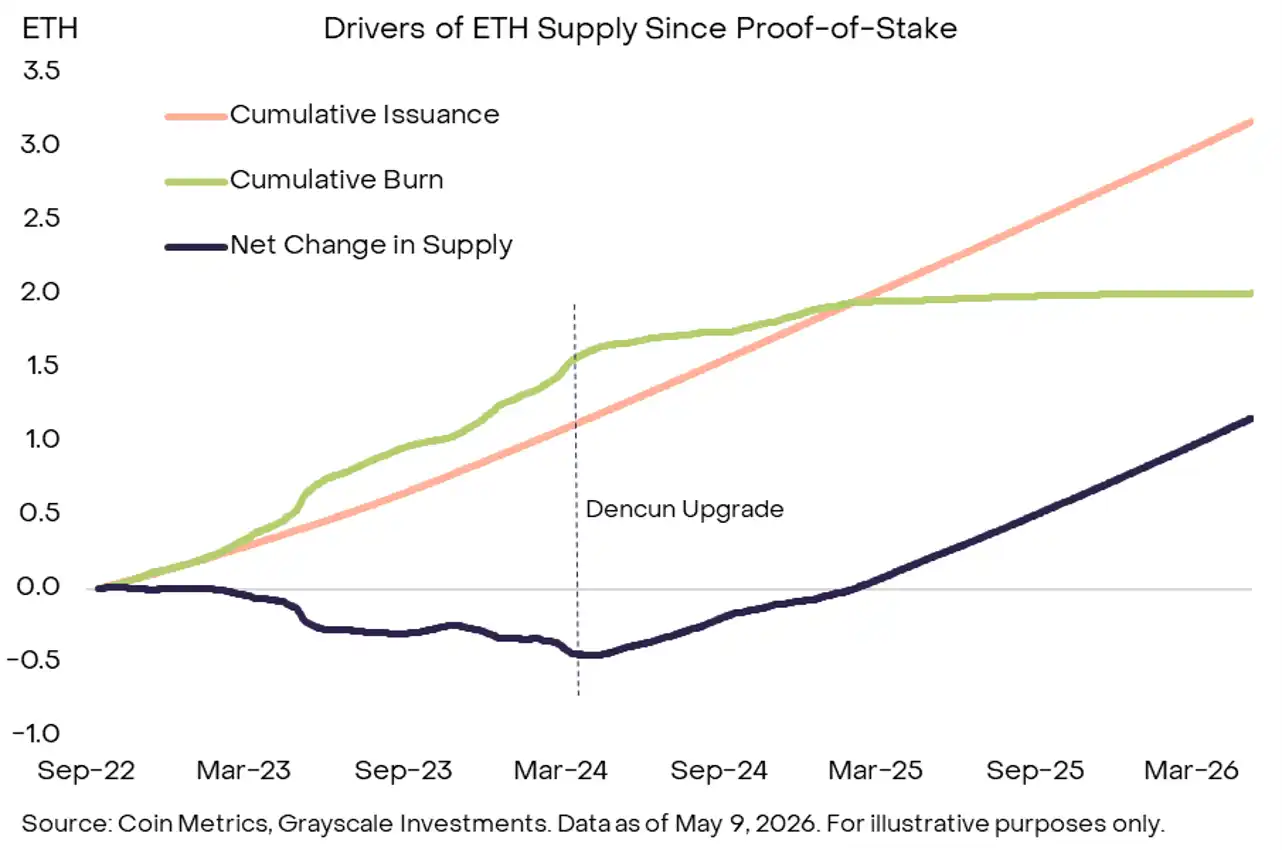

ETH 的供应量取决于新增发行和代币销毁之间的差值。目前以太坊 L1 会销毁所有基础交易手续费,高手续费意味着更多 ETH 被烧掉,供应增长受到抑制。

过去几年的变化打破了这个平衡。越来越多的活动迁移到 L2 网络,L1 交易费和代币销毁随之下降,净增发开始抬头。

图注:Exhibit 1——PoS 以来 ETH 供应变化的驱动因素。Dencun 升级后,累计销毁量(绿线)趋于平坦,而累计发行量(橙线)持续上升,导致 ETH 净供应变化(深色线)从负值转为正值。来源:Coin Metrics,Grayscale Investments,数据截至 2026 年 5 月 9 日

雪上加霜的是,以太坊 L1 现在正主动选择扩容,以对抗 Solana 等高吞吐量链的竞争。Pandl 直言:L1 交易费在可预见的未来大概率会维持低位,代币销毁持续走低,净供应增长会进一步扩大。

质押的摩擦成本几乎为零

以太坊最早推出质押时,用户无法提取资产,质押的 ETH 处于锁定状态,流动性差,所以存在风险溢价。现在提款已经开放,流动性大幅改善,风险溢价随之蒸发。

更关键的是,流动质押代币(LST)、交易所交易产品(ETP),以及企业 ETH 国库都加入了质押行列。质押 ETH 的边际成本现在接近于零。只要网络继续给质押者边际收益,几乎所有 ETH 最终都可能被质押。

质押是以太坊协议正常运行的必要条件,但过高的质押比例可能适得其反。

两个风险。第一,不必要的稀释。净增发上升却没有实质性提升网络安全,就像一个国家在国防上过度开支,却对国家安全毫无帮助。第二,少数机构主导质押活动的集中化尾部风险。由于服务提供商的网络效应,这种可能性是存在的。

设置质押奖励上限曲线

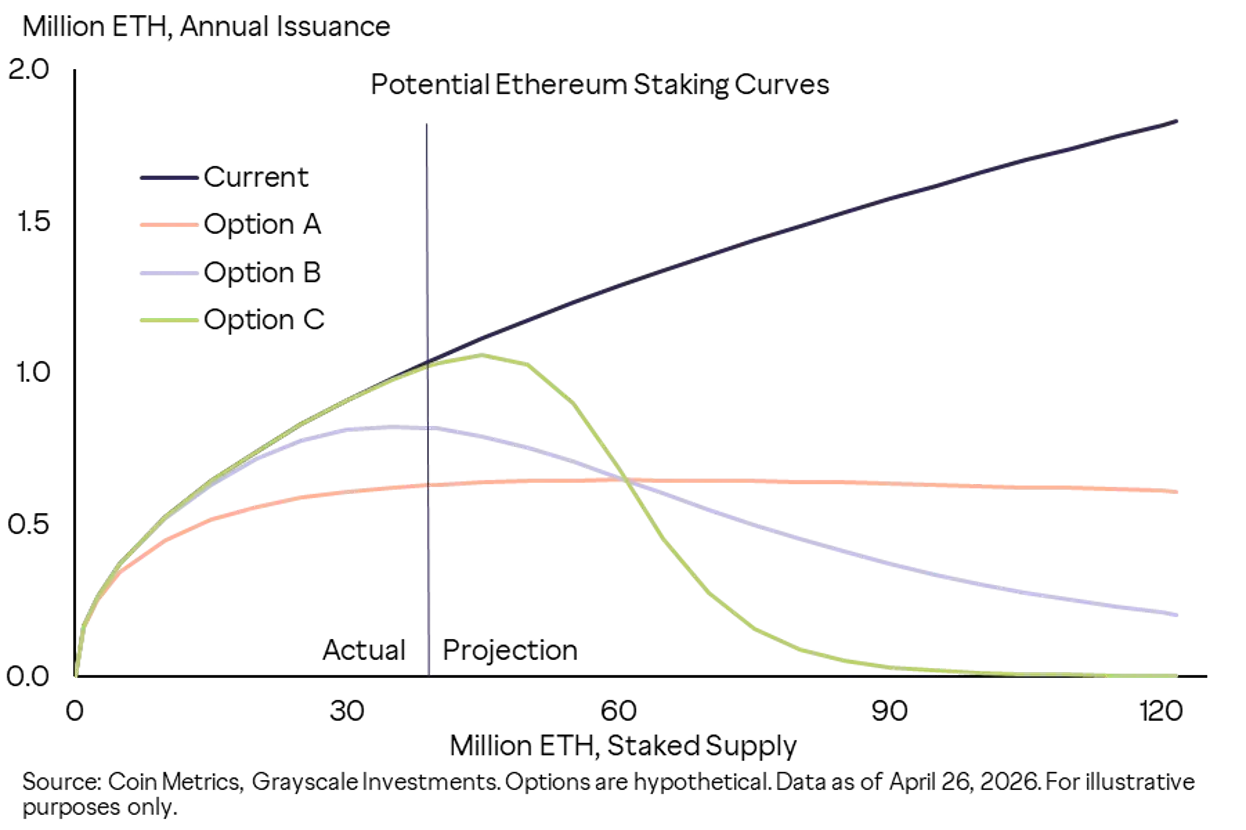

一种解决方案是转向只激励质押到一定水平的奖励模型。

图注:Exhibit 2——以太坊可能考虑的替代质押奖励曲线。当前模型(深色线)下,年化发行量随质押量线性增长;Option A/B/C 三种方案分别在不同质押水平设置上限或拐点,使发行量在质押比例超过一定阈值后趋于平坦甚至下降。来源:Coin Metrics,Grayscale Investments,数据截至 2026 年 4 月 26 日,选项均为假设方案

Grayscale 认为这种改变对 ETH 市场价值长期有利。ETH 是一种有功能性用途的商品,不是股票和债券那样的金融债权,不应仅根据现金流来定价。更新质押奖励模型会降低供应增长、增强 ETH 的稀缺性。对于大宗商品来说,减产利好价格,ETH 的逻辑一样。

降低网络尾部风险、控制长期通胀,还能提升 unstaked ETH 作为数字价值存储资产的需求。

还有一个容易被忽视的视角:ETH 的价格波动对投资回报的影响远大于质押收益。当前约 3% 的年化质押收益率,大约等于 ETH 一天的价格波动幅度(过去 360 天年化波动率约 60%,折合日波动率约 3%)。

结论: 以太坊可能修改质押奖励模型,以控制长期供应增长并降低特定尾部风险。如果落地,Grayscale 认为这对 ETH 价格是利好。