作者:克洛德,深潮 TechFlow

深潮导读:英伟达 B200 芯片租赁价格自 5 月底高点 6.11 美元/时跌至 4.22 美元/时,三周内回落约 30%。与此同时,半导体板块出现罕见分化:SMH 半导体 ETF 过去一个月涨 15%、美光和闪迪各飙升近 60%,英伟达同期却跌 3%。对持有英伟达或正在考虑 AI 基础设施投资的人来说,一个关键问题浮出水面:AI 的钱不是变少了,而是换了个地方去。

英伟达今年仍涨了约 12%,但目前的市场注意力似乎已经不在它身上了。

过去一个月,VanEck 半导体 ETF(SMH)强势上涨 15%,美光科技和闪迪各自飙升近 60%。英伟达不但没跟上,反而逆势下跌约 3%。更能说明问题的是,支撑英伟达定价叙事的核心指标,B200 芯片的云端租赁价格,也在同步走软。

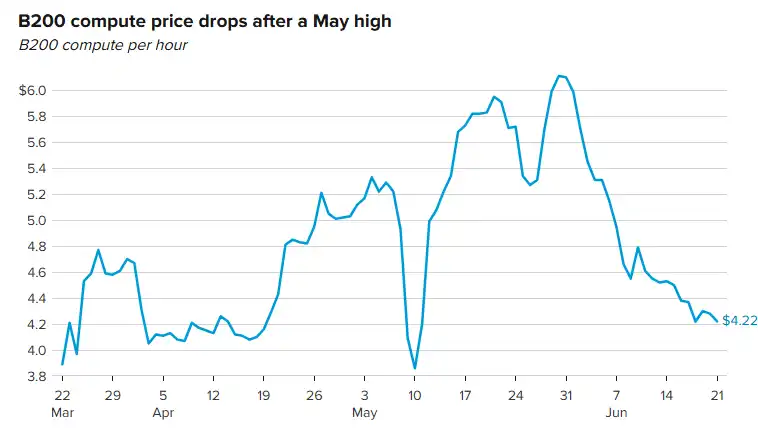

据 GPU 算力定价平台 Ornn 数据,B200 每小时租赁价格在 5 月 30 日触及 6.11 美元的三个月新高,此后持续下行,截至上周末已降至 4.22 美元,跌幅约 30%。高盛 One-Delta 交易台主管 Rich Privorotsky 上周直接点题:AI「算力稀缺」的神话可能正在跌落神坛。

B200 租赁价格三周跌 30%,「算力稀缺」叙事承压

英伟达 B200 是当前超大规模数据中心的核心算力芯片,其租赁价格被视为 AI 基础设施供需的晴雨表。从多个第三方追踪平台的数据来看,B200 的定价正在松动。

Ornn 数据显示,B200 每小时租赁价格从 5 月 30 日的 6.11 美元高点一路走低,截至上周末报 4.22 美元。AIMultiple 汇编的 63 家云服务商月度价格指数显示,B200 的中位数报价为 6.11 美元/小时,但新云(neocloud)厂商的底价已经压到 3.44 美元。GetDeploying 追踪的 26 家 B200 云服务商数据更极端:均价 4.99 美元/小时,最低报价仅 2.25 美元/小时(三年期预留合同)。

价格下行的驱动因素有三个:台积电 4NP 制程良率改善使 B200 出货成本下降;SK 海力士和美光的 HBM3e 供应在 2026 年二季度明显松弛;更多新云厂商拿到了 B200 库存,RunPod、Lambda、Nebius、Spheron 等都已上架现货,竞争压低了整体价格。

下半年压力还会更大。英伟达下一代 Blackwell Ultra B300 开始进入现货池后,部分 B200 产能会从按需转为竞价模式。B300 的竞价(spot)价格已出现过低至 2.45 美元/小时的报价,比 B200 的最低挂牌价还便宜。Spheron 和 Thunder Compute 等机构预测,B200 按需价格可能在 2026 年四季度稳定在 2.50 至 3.00 美元区间。

对持仓英伟达的投资者而言,租赁价格走软意味着英伟达下游客户(云厂商、新云平台)的利润率承压,而这些客户的采购意愿直接决定英伟达的订单节奏。

半导体板块大分化:内存暴涨,英伟达落单

这轮分化的数据相当刺眼。

英伟达 2026 年迄今涨约 12%,过去一个月跌约 3%。同期 SMH 半导体 ETF 年内涨 84%,过去一个月涨 15%。美光科技过去一个月涨近 60%,股价冲至约 1,089 美元的历史新高,年内累计涨幅超过 700%,市值突破 1.2 万亿美元。闪迪(SanDisk)过去一个月同样涨近 60%,过去 52 周涨幅超过 4,400%。

市场或许不是不看好 AI 了,是觉得 AI 价值链的瓶颈在转移。

之前的逻辑是「GPU 稀缺→英伟达有定价权→上游最赚」。现在的逻辑变成了:GPU 供应在松弛,但 AI 模型对高带宽内存(HBM)和存储的需求在暴增,内存成了新的瓶颈。

美光最新一季财报(2026 年二季度)营收 238 亿美元,同比增长近两倍(去年同期 80 亿美元);闪迪从西部数据分拆后,2026 财年三季度营收 59.5 亿美元,同比增长 97%。

TrendForce 6 月 16 日发布的数据显示,2026 年上半年内存合约价格飙升超过 100%,结构性短缺预计将延续至下半年。苹果 CEO 蒂姆·库克上周在接受采访时承认,苹果已无法继续吸收内存成本上涨的压力。当连苹果这种议价能力最强的买家都公开表态「扛不住了」,内存厂商的定价权可见一斑。

美光将于明天(6 月 24 日)盘后公布第三季度财报,市场普遍预期将再创纪录。这份财报将成为「内存超级周期」能否持续的关键验证。

高盛交易主管:核心指标是租赁价格

高盛 One-Delta 交易台主管 Rich Privorotsky 上周提出了一个清晰的判断框架:

如果算力资源确实稀缺,租赁价格应该保持坚挺,持续的资本支出也就站得住脚。如果供应增加且租赁价格持续走低,「算力短缺」这个支撑整个 AI 硬件链条估值的核心假设就要被动摇。

他进一步指出,这种压力首先会体现在硬件端。真正的受益者是那些销售完整系统并通过使用量变现的公司,而不是只卖「镐和铲」的上游。更大的风险在于硬件和基础设施栈的上游环节,因为那里的估值仍然建立在「持续短缺」的前提上。

这段话的指向很明确:英伟达的商业模式是卖芯片(镐和铲),而不是按使用量收费。如果下游客户的租赁价格在跌,但英伟达的芯片售价没跌,中间就会形成利润率挤压,最终传导为订单放缓。

Citadel Securities 近期的「Tokenomics」报告也呼应了类似判断:AI 采纳的核心约束已经从「模型能力」转向「成本和算力稀缺性」,用户正在加速迁移到更便宜的模型。Token 价格指数连续七天下跌,创下今年以来最长跌幅。

圣塔克拉拉大学金融学教授 Seoyoung Kim 的描述更直白:大多数买家不知道明年需要多少算力,供应商不知道该订多少 GPU,英伟达也不知道该生产多少。三方都在猜,而当猜测的方向同时从「不够用」转向「可能多了」时,价格就会承压。

SpaceX-Google 300 亿美元天价合同:长协市场仍然火热

租赁现货价格在跌,但长协市场讲的是另一个故事。

据 SpaceX 6 月 5 日提交给 SEC 的文件,Google 同意从 2026 年 10 月到 2029 年 6 月每月向 SpaceX 支付 9.2 亿美元,租用约 11 万块英伟达 GPU 及配套处理器、内存和其他组件。合同总价值约 300 亿美元。此前 5 月,Anthropic 已与 SpaceX 签订类似协议,月付 12.5 亿美元,租用其位于孟菲斯的 Colossus 1 数据中心全部可用算力,总价值近 450 亿美元。

这两笔合同的背景是,SpaceX 在 2026 年 2 月完成与 xAI 的合并后,将 xAI 此前自建的 Colossus 超算集群转化为对外出租的商业资产,赶在 IPO(目标估值 1.75 万亿美元)前锁定大额收入。

对英伟达而言,这是一个矛盾信号。一方面,11 万块 GPU 的长协合同证明大客户仍在大规模锁定算力,RBC 资本市场在交易公布后表示英伟达「在同行中处于最有利位置」,认为这些 GPU 租赁协议至少在短期内能消除市场对 ASIC 蚕食英伟达份额的担忧。

另一方面,Google 之所以需要从 SpaceX 租算力,恰恰因为自建产能跟不上需求。Google 2026 年资本支出在 1,800 至 1,900 亿美元之间,SpaceX 的月付 9.2 亿美元不到年度预算的 6%,本质上是一笔「过桥产能」。当这些超级客户的自有数据中心在 2027-2028 年陆续投产,外部租用需求能否维持当前规模是一个问号。

合同还附带了 90 天通知期的提前终止条款。这不像是「算力极度稀缺」时签出来的合同条款,更像是买方留了退路。

英伟达的风险:不在需求端在定价权

把上述线索串起来,英伟达面临的问题是 AI 价值链的利润分配在变化。

GPU 供应端,台积电良率提升、更多厂商拿到库存、B300 即将大规模上市,三重因素正在缓解 2024-2025 年的极端短缺。需求端,超级客户仍在大规模采购,但采购的形态从「不惜代价抢货」转向「比价、长协锁量、保留退出权」。利润端,下游云厂商的租赁价格已经在跌,如果英伟达自身的芯片售价无法同步下调,中间环节的利润挤压会最终反噬订单量。

内存芯片成为新宠,则是价值链迁移的另一面。

AI 模型越大、推理任务越多,对高带宽内存的需求就越刚性。GPU 可以通过架构升级提升效率(比如 B200 的 FP4 精度把每参数字节砍半),但内存带宽是物理瓶颈,没有捷径。美光的 HBM 产能在 2026 年全年已经售罄,这种「有钱也买不到」的状态,和英伟达 B200 租赁价格走低形成了鲜明对比。

美光明天的财报将提供下一个关键数据点。如果营收和指引再次超预期,「AI 价值链从 GPU 向内存迁移」的叙事会进一步强化。对投资者来说,这不是看空 AI,需要重新想想 AI 这条链上,谁的定价权在增强,谁的在松动。