赶在Google I/O大会前,谷歌于5月13日凌晨召开了Android 17的预热会。出乎意料的是,这场活动上谷歌毫无征兆地公布了全新产品系列——安卓电脑。不同于Chromebook,安卓电脑的定位偏高端,并且把生产力作为了核心卖点。谷歌已经不满足于入门市场,要在上网本之外的PC领域抢占更多的地盘。

AI PC的概念最近几年很火,无数PC芯片和终端厂商都在强调自家产品的AI特性,不厌其烦地一遍又一遍鼓吹AI给PC使用场景带来的新变化。而安卓电脑的横空出世,则向外界展示了AI PC的全新方案:不再依赖于传统的桌面端系统,云端AI不是附属而是核心,由此衍生出一切相关功能。

(图源:谷歌)

如果安卓电脑能够成功,那么云电脑很有可能会成为AI时代的版本答案。

当下的AI PC,还不够「AI」

目前PC行业内的AI PC,更像是给传统PC加上了一层AI的壳。芯片方面,英特尔和AMD都给PC处理器增加了独立的AI计算单元,以增强其在端侧AI方面的能力。系统和生态方面,终端厂商纷纷在系统中构建自己的AI应用,包括自家的电脑管家、智能体等,并且接入外部的大模型。

不过,这类AI PC本质上还是传统Windows电脑,AI更像是锦上添花的功能。而且,AI PC上实现的AI场景,绝大部分都是基于云端AI,包括文档总结修改、图片生成以及各种「龙虾」工具。

尽管芯片厂商一直宣传自家芯片的本地AI能力,还强调用CPU、GPU+NPU异构计算部署开源模型的场景。但现实中,消费级的PC芯片能提供的AI算力始终很有限,毕竟不是每个消费者都有一张5080的显卡、32GB起步的内存。

(图源:京东)

这种情况下,一台普通的消费级PC,很难真正运行大参数的本地模型,也就无法真正承担复杂一点的AI任务。

前阵子OpenClaw爆火,直接让Mac mini断货并涨价。但绝大部分人都是在用云端模型来「养虾」,各种龙虾部署教程都会提到哪家AI的Token便宜、怎么减少Token消耗。

(图源:Gitbook)

而这样一来,新的问题出现了:既然AI PC还是要依赖云端AI实现AI场景,那么AI PC本身的硬件价值是什么?

毕竟,理论上说,一台没有AI芯片溢价的传统PC,只要能联网接入云端AI,也能摇身一变成为一台AI PC。

甚至乎,我们能够更激进一点,大幅削减PC的硬件配置,只要能有屏幕、键盘和联网能力,就能成为云AI电脑。AI的快速发展和普及,似乎能让「云电脑」这个并不新鲜的物种,迎来一个爆发的机会。

云电脑+AI,才是AI PC的未来?

对我们来说,云电脑并不是一个陌生的东西。前几年爆火的云游戏,本质上就是以云电脑的形式实现的。彼时,5G全面普及,低延迟和大吞吐特性被视作普及云电脑的灵丹妙药。

但现实很骨感,云游戏这个概念始终不温不火。谷歌2019年推出的云游戏服务Stadia推出不到三年就匆匆下线,根据海外媒体的评测和用户反馈,Stadia如果要达到接近本地游戏平台的流畅体验,对网络质量要求极高,比如要用本地高速宽带进行有线联网,甚至用WiFi游玩体验都会大幅下降,遑论用5G这种波动更大的移动网络了。

(图源:谷歌)

不过,云游戏对网络延迟高度敏感,但在线AI的宽容度则高很多。作为普通用户,我们已经习惯了AI在回答问题和处理任务需要时间「思考」,对AI的结果反馈不会像游戏那样急切。

说到底,AI反应速度的瓶颈不在于网速,而在于算力。即便你安装一款本地大模型,它仍然需要足够的推理时间才能生成答案。

因此,我们认为,云电脑这种形式,天然就适合AI PC。而谷歌的安卓电脑,则在用一种有别于传统PC的模式来打造AI PC。在安卓电脑上,AI不是附属品,而是核心功能。谷歌表示,现在大部分AI工具都是独立的App,用户要把数据复制到AI界面里才能用上AI功能。而安卓电脑则把AI融合到系统的每一处,最直观的,鼠标指针移动到哪里,AI就在哪里出现,AI会捕捉指针附近的文本、图片、代码等信息,直接处理和操作。

(图源:谷歌)

另外,安卓电脑的实现方案,非常多元。对于安卓电脑,谷歌提供的更多是产品思路和实现形式,硬件本身还是需要合作厂商来搭建。按照谷歌公布的合作品牌,主要分为芯片和终端两大类,前者有英特尔、高通、联发科,后者有惠普、联想、宏碁、华硕、戴尔。

如果从芯片品牌来看,可以发现谷歌并不在乎安卓电脑用什么架构的芯片,X86也行、ARM也行。毕竟,目前来看,安卓PC上AI场景的实现,仍然高度依赖云端Gemini,本地硬件的算力则相对没有那么重要。

此外,互联网和云服务厂商们,一直在提供云电脑服务,并且在朝AI PC的方向进化。

以阿里来说,2024年就上线了无影AI云电脑,不仅有强悍的云端硬件配置,还给力大模型完善的支持。到了2026年,无影AI云电脑进一步升级,提供了对OpenClaw养虾的全面支持,能一键部署、直接接入千问,还能和钉钉、飞书、微信等通讯工具打通。

(图源:阿里云)

还有一点值得注意,AI巨头们在AI基础设施建设上疯狂军备竞赛,成为存储涨价的「元凶」。而且,短期内看不到存储降价的可能性。这样一来,消费级PC的配置升级会被进一步遏制,如果还用传统PC的迭代模式去打造AI PC,将会变得举步维艰。与其高成本堆算力天花板明显的本地AI配置,不如干脆把AI任务直接交给云端。

时代变了,PC厂商们要如何应对?

PC AI化已经是不可逆转的大趋势,整个PC产业链上的玩家,都在殚精竭虑地思考着如何登上AI PC的大船,它们扮演的角色不同、推进AI PC的形式也就不一样。

首先是芯片厂商,它们仍然在不断强调消费级芯片的AI算力,并且围绕它来构建AI场景。更重要的是,英特尔、AMD都在服务器市场上持续发力,不断争取AI巨头们的订单。

毕竟,AI厂商要进行AI基础设施建设,自然少不了大批的AI芯片采购。而能承接这些订单的,除了英伟达,剩下的主要就是英特尔、AMD这些传统CPU品牌了。

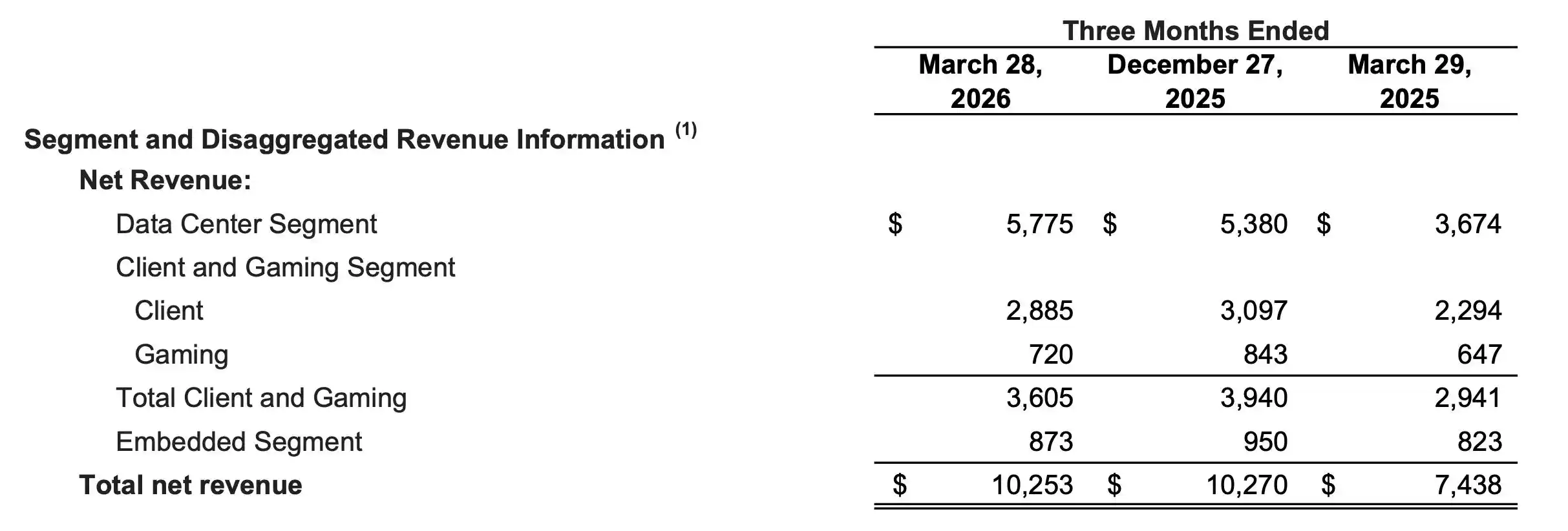

AMD的最新财报就显示,第一财季「数据中心」业务版块贡献的营收就达到了58亿美元,占比超过了一半。而且,英特尔、AMD的产能都满足不了订单量,AMD已经在台积电之外寻求三星等其他晶圆代工厂的协助。

(图源:AMD)

其次是终端厂商,这其中既包括联想、华硕、惠普等传统PC品牌,也有华为、小米、荣耀等新兴品牌。目前来看,它们对AI PC的打造主要还是基于英特尔/AMD芯片+Windows系统这套传统架构的基础上进行的,通过植入电脑管家、智能体等软件形式来增强PC的AI能力。

同时,手机品牌在AI PC领域还有一项优势,就是可以将PC产品和自家硬件生态中的手机、车机、穿戴、家居等各类不同形态的设备打通,AI能力能够跨设备无缝流转。以小米为例,超级小爱这个集智能体、AI助理、语音助手等多重能力于一身的工具,就能出现在小米生态里的各类设备上。

(图源:小米)

另外,苹果是AI PC领域中比较特殊的存在。Apple Intelligence公布的时间很早,但落地进程很拉垮,这就导致Mac的AI化很尴尬。而苹果在PC领域的优势仍然是独一档的软硬件一体化能力,对M系芯片和macOS系统有着绝对的掌控力。

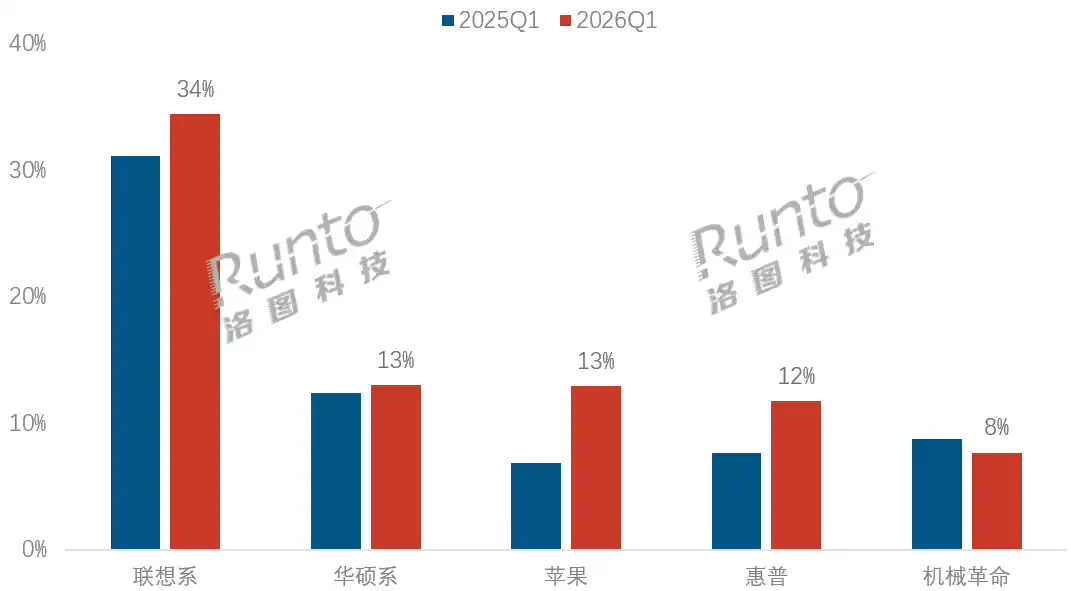

最近,苹果将MacBook Neo的产量从500万增加到1000万台,并且不惜高价维持A18 Pro芯片的生产。由于这款笔记本的成功,在洛图公布的Q1线上笔记本市场数据中,苹果已经成为国内市场份额仅次于联想的PC品牌。

(图源:洛图)

在存储价格暴涨的大背景下,廉价款MacBook呈现出了惊人的吸引力。坦率说,MacBook Neo一开始并不被看好,更像是用来消耗A18 Pro库存的产物。这反映出,苹果是有能力做出成功的廉价PC的。一旦拥有扎实的用户基础,Apple Intelligence加持的MacBook就有希望在AI PC时代后来者居上。

最后,作为PC系统主导者的微软不能被忽略。微软对于AI PC的动作主要有三个方面,即AI PC硬件标准定义、系统重构和硬件架构多元化。

微软要求AI PC必须有40TOPS以上的算力和16GB以上的内存,在Windows底层引入了Windows Copilot Runtime,集成了多个小模型。同时,Windows提供了实时字幕、回顾(recall)等AI功能。

(图源:微软)

其中还有很关键的一点,Copilot用到了GPT的大模型技术和必应的联网能力,并且深度整合进了Windows系统、Edge浏览器和Office 365中,充分发挥自己的生态优势。而这,主要借助的仍然是云端AI能力。

写在最后

安卓电脑的出现,向固化多年的传统PC形态发起了挑战。它代表了AI时代PC发展的另一种产品思路:轻本地,重云端。

在存储成本居高不下、本地消费级算力遭遇瓶颈的今天,这种破除硬件壁垒、将核心生产力直接交由云端大模型接管的方案,无疑更有想象力。

当然,这场由AI引发的PC形态变革才刚开始。微软与传统PC厂商不会坐以待毙,他们仍然在强调端侧算力的重要性,但已经在全面引入云端AI;而苹果也会凭借软硬一体的生态优势和下沉策略继续抢蛋糕。接下来的PC市场,不再是单纯的硬件参数内卷,而是云端借力、系统底层AI重构和跨端生态的全面较量。

安卓电脑能否成为最终的版本答案,仍需经受住网络稳定性、数据隐私、用户习惯迁移等考验。但可以肯定的是,AI已经彻底重塑了PC的定义。

未来的PC,可能真的不再需要一张昂贵的显卡和大容量的内存,只需一块屏幕和通向云端的网络,就能释放出生产力。属于AI云电脑的全新时代,正在向我们走来。

本文来自“雷科技”