美联储于2025年4月24日宣布,将撤回此前针对银行处理加密货币和美元代币的监管规定。即日起,银行将按照传统监管方式接受监督,而不再需要遵守单独的加密货币政策要求。

银行加密业务审批流程提速

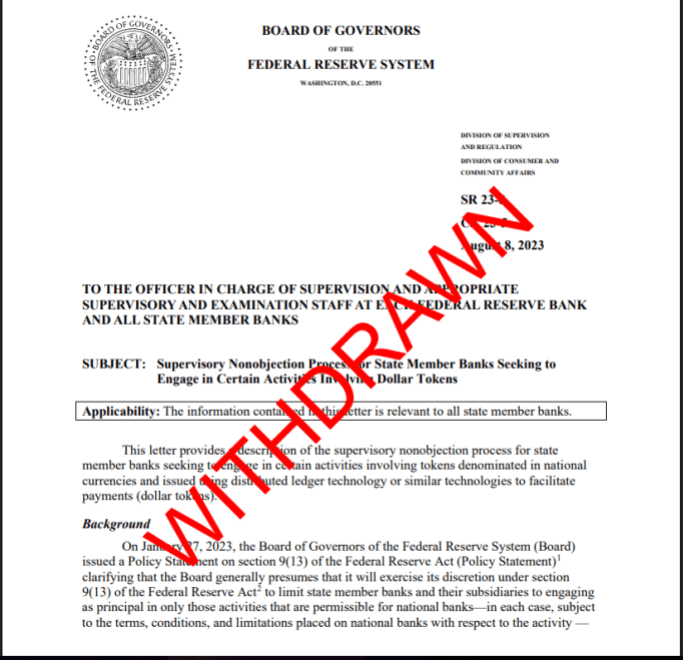

被撤销的规定包括:2022年要求州成员银行开展加密业务前必须通知美联储的指导函,以及2023年要求银行必须获得事先批准才能处理美元代币的政策声明。这些规定此前阻止了部分小型银行(尤其是未投保的加密专项机构)开立美联储账户或使用支付系统。

其他监管机构同步采取了行动。联邦存款保险公司(FDIC)和货币监理署(OCC)也撤销了两份2023年发布的关于加密货币风险的联合声明。这些声明曾警示加密银行领域存在的流动性和治理风险。撤回声明后,银行在提供加密服务时面临的正式程序障碍将减少。

🚨🚨🚨重磅消息——美联储废除了2023年1月与@custodiabank拒批决定及拜登政府反加密声明同步实施的指导政策。感谢鲍曼理事和沃勒理事!🙏美联储在拒绝Custodia时援引该指导政策本身已涉嫌违法,尽管...

— Caitlin Long 🔑⚡️🟠 (@CaitlinLong_) 2025年12月17日

美联储新指导框架

美联储表示,2025年12月17日发布的新指导方针为投保和未投保的州成员银行提供了探索加密货币等创新业务的清晰路径,只要这些机构符合美联储的风险管理标准。

@federalreserve 撤回2023年政策声明,并发布新政策声明以规范受理事会监管的银行开展负责任创新活动:https://t.co/5s1I9LO9EF

— 美联储 (@federalreserve) 2025年12月17日

加密业务纳入常规监管体系

美联储表示将继续监督银行的加密业务,但将通过常规监管流程实施。银行开展加密活动(包括数字资产托管、交易或结算)不再需要额外报备或获取事前批准。此次并未新增规定,只是将加密业务纳入现有监管框架。

关键时间节点与行动

2025年4月24日为关键生效日期。当日美联储撤回了2022-2023年间发布的指导函及两份2023年跨部门联合声明,这些文件此前规定了银行加密业务的报批流程。此次调整直接将加密活动并入常规银行监管体系。

美国联邦储备系统 图片来源:TuftsNow

对银行与市场的影响

由于无需再遵守旧规,银行在提供加密服务方面获得更大自主权,能够快速开发、测试和管理数字资产。不过美联储仍将持续关注银行的风险管理状况。

虽然此次调整未完全取消监管要求,但消除了过去因重复文书工作和审批程序形成的制度壁垒。

头图来源:Unsplash,图表来源:TradingView