随着市场状况持续恶化,且越来越多分析师开始呼吁警惕全面熊市,以太坊难以维持具有说服力的看涨叙事。在经历数月的剧烈波动和反复回调后,仅凭价格走势已无法恢复市场信心,参与者变得愈发谨慎。

这种犹豫情绪如今清晰反映在链上数据中,进一步印证了当前疲软不仅是技术性调整,更是结构性转变。

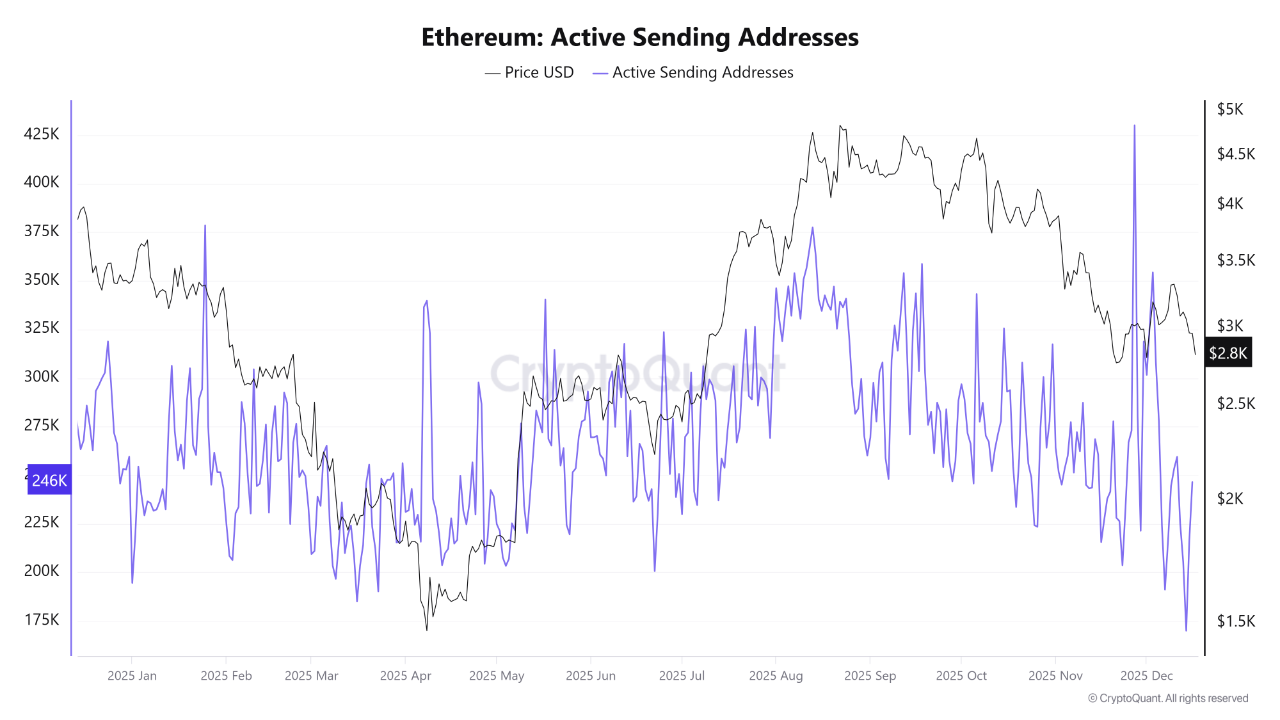

根据CryptoQuant最新报告,以太坊网络活动已降至强烈暗示散户参与退潮的水平。活跃发送地址数降至17万关口,这一阈值历史上常与小型投资者参与度降低相关。在过去周期中,散户活动通常在牛市阶段随着新参与者入市而扩张,随后在信心消退和价格动能减弱时急剧收缩。

长期的波动和回调走势可能削弱了以太坊的短期信心,促使散户参与者要么选择观望,要么彻底离场。这种缺席至关重要——散户资金流通常在复苏阶段对维持动量具有关键作用,若缺乏这一要素,上涨行情往往迅速停滞。

链上信号指向枯竭而非溃败

CryptoOnchain分析显示,以太坊链上活动急剧萎缩与经典的卖方枯竭阶段相符,而非主动抛售。在这种状态下,随着愿意退场的参与者基本已完成操作,卖压逐渐减弱,但新增需求尚未实质性回归。其结果形成脆弱平衡:价格可能企稳,但在缺乏新买家的情况下上行空间有限。

以太坊活跃发送地址数 | 数据来源:CryptoQuant

散户参与度缺失是这一动态的核心因素。散户资金流通常在早期反弹阶段提供初始动量,一旦信心开始恢复便会放大价格波动。当活跃发送地址数处于一年低点时,这一催化剂目前处于缺失状态,这解释了为何上涨尝试总是浅尝辄止。

但历史表明,这种环境往往会吸引大型长期参与者。机构投资者和高信念持有者通常在活动低迷、流动性稀薄、市场情绪明显消极时进行布局。

重要的是,可信的复苏信号不能仅凭价格走势判断。CryptoOnchain强调,可持续的转变需要活跃发送地址数随着价格企稳而逐步回升。

这种组合将指向需求回归和网络利用率改善。反之,若地址活动持续停滞或进一步下降,则会增加以太坊进入更深层次盘整甚至需求破坏阶段的风险。

虽然当前状况凸显了明显的短期疲软和散户离场,但类似的链上配置历史上往往形成于结构底部附近,若活动开始复苏,可能为中期趋势转变创造潜力。