作者:Andjela Radmilac

编译:深潮 TechFlow

深潮导读:ETF 只解决了"怎么买比特币",但没人注意到华尔街已经在用它做国债和黄金干的事:抵押贷款、保险准备金、评级债券。2 月的清算潮证明这套系统能扛住压力,但也暴露了杠杆链条集体踩踏的致命缺陷。

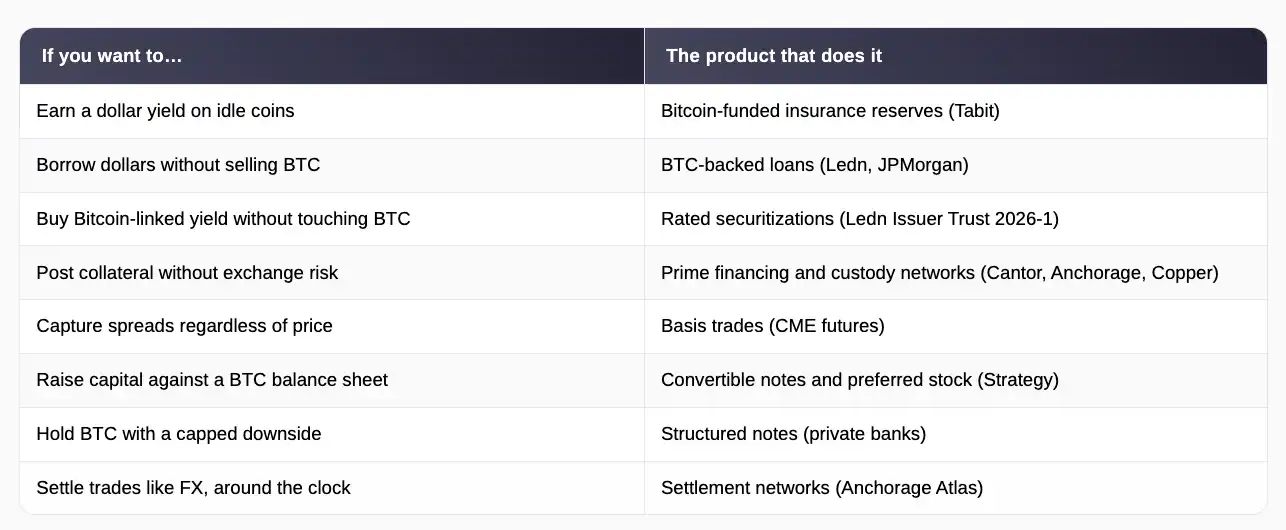

所有人都知道 ETF,但几乎没人知道在 ETF 吸走所有注意力的同时,还有几十种围绕比特币构建的机构产品,从巴巴多斯的 4000 万美元保险储备金到 Jefferies 向华尔街投资者出售的标普评级债券。

ETF 只回答了一个问题:普通投资者和机构如何在受监管的包装内持有比特币。本文中的产品回答了一个不同的、可以说更重要的问题:一旦你拥有比特币,你能用它做什么?

答案是:和金融业一直用美国国债和黄金做的事一样。你可以抵押它借钱,用它作为交易的保证金,将它作为保险单背后的储备,或者在它之上构建企业资产负债表。

能同时做到所有这些的资产有时被称为金融原语,这是"构建块"的花哨说法:那些被广泛接受且易于估值的东西,金融系统的其他部分可以在其上堆叠贷款、债券和衍生品。国债获得了这种地位,因为每个人都同意它们的价值以及如果交易出错如何扣押它们。

比特币现在正在接受同样的测试,早期结果解释了为什么这个市场中一些最大的参与者真的、真的不在乎价格涨跌。

保险储备、消费信贷和第一个评级比特币债券

2025 年 3 月,由 Bittrex 交易所前高管创立、获得巴巴多斯许可的保险公司 Tabit Insurance,用完全由比特币资助的 4000 万美元资本化了一个财产和意外伤害保险机构。

本质上,持有比特币的人将其交出以支持涵盖风暴损害和针对公司董事的诉讼的真实保险单,作为回报,赚取接近 10%的美元收益率。保单和保费保持在美元,所以客户永远不接触加密货币,而比特币作为储备金,如果出现问题就用来支付索赔。

Tabit 持有巴巴多斯金融服务委员会的 2 类执照,并设立为分离账户公司,这意味着每个投资者资金池在法律上与其他资金池隔离,因此一个账户的损失不会耗尽另一个账户的资本。

监管机构和审计师还可以实时在区块链上检查储备金,提供比传统保险公司在其季度报告中提供的更多透明度。CEO Stephen Stonberg 表示,整个全球再保险行业运行在大约 8000 亿美元的资本上,而比特币是一个价值数万亿的资产类别,所以即使这些财富的一小部分流入承保业务,也会在整个行业中感受到。

虽然保险储备确实是比特币相当意想不到的用例,但借贷才是钱开始变得严肃的地方。比特币抵押贷款的工作方式听起来很简单:你将你的币抵押给贷方,你收到美元,当你偿还时你拿回币。

持有者这样做是因为出售会触发应税收益并终止他们对未来价格上涨的敞口,而针对币的借款给他们现金而不放弃任何一个。

各平台的交易量在 2025 年达到约 20 亿美元,总部位于多伦多的 Ledn 仅报告自 2018 年以来发放了超过 95 亿美元,摩根大通和其他主要银行现在也向自己的客户推出了类似产品。

2026 年 2 月,这项借贷业务跨入了主流债券市场。Ledn 完成了 1.88 亿美元的证券化,这意味着它将 5441 笔贷款打包成一个池子,并出售债券,其利息支付来自借款人的还款。

债券被分成两层:1.6 亿美元的优先票据首先获得支付,标普全球评级为 BBB-,这是投资级评级,也是有史以来第一次授予由数字资产支持的证券,以及 2800 万美元风险更高的次级票据,评级为 B-,吸收第一笔损失以换取更高的收益率。

按照加密标准,底层数字相当保守。池中的 2914 名美国借款人欠款 1.991 亿美元,但已抵押了大约 4079 个 BTC,价值 3.569 亿美元,这意味着贷款价值比为 55.8%,意味着他们为每借 1 美元抵押了近 2 美元的比特币。

Ledn 首席执行官 Adam Reeds 表示,该结构在寻求流动性的比特币持有者和世界上最深的机构资本池之间创建了"直接管道",而 Bitwise 的欧洲研究主管 Andre Dragosch 表示,该交易证明传统金融现在将比特币视为合法的、甚至是 pristine 的抵押品。

该结构几乎立即接受了压力测试,揭示了整个模型的强度和脆弱性。比特币从 2026 年 1 月中旬到 2 月下跌了约 27%,这推高了整个池的贷款价值比并触发了追加保证金通知,即自动要求借款人要么增加抵押品,要么看着贷方出售它。

Ledn 最终清算了原本计划用于该交易的大约四分之一的贷款。销售仍然完成,部分原因是这些自动清算完全按照它们的设计做了,而且 Ledn 在因违约出售抵押品时从未遭受损失。

要记住的反向后果是:当许多贷方对同一个波动资产运行相同的触发器时,急剧的价格下跌迫使他们同时出售,而这种出售进一步推低价格,触发更多出售。该系统通过了第一次真正的测试,它也揭示了在足够压力下它会在哪里崩溃。

抵押品网络、套利交易和企业资产负债表

在这些产品下面,市场的基本机制正在被重建,看起来更像货币和债券市场,其中持有你资产的公司、你交易的平台和结算交易的系统是三个独立的东西。

Anchorage Digital 运营着美国唯一一家联邦特许的加密银行,于 2024 年 4 月推出了其 Atlas 结算网络,以便机构可以直接相互结算交易,而无需将资金停放在托管账户或在交易所预先注资。

到 2026 年 3 月,Atlas 已连接近 600 名参与者,是一年前的四倍,已处理了数百亿美元的结算,并扩展到管理抵押品,这意味着该银行现在代表贷方监控贷款头寸、发出追加保证金通知并处理清算。

Cantor Fitzgerald 于 2025 年 3 月选择 Anchorage 和 Copper.co 为其全球比特币融资业务扮演这一角色,Copper 的 ClearLoop 系统让交易公司将其币锁定在托管机构,同时仍在多个交易所进行交易,因此 FTX 崩溃的重演不会带走客户资产。

所有这些使得将比特币作为保证金变得和提供国债一样常规和安全,这是本文提到的所有其他内容扩展的前提条件。

通过这套机制流动的大量机构资金对比特币完全没有看法。基差交易是自 ETF 推出以来最受欢迎的机构策略之一,利用了比特币期货通常略高于现货价格的事实:基金购买现货比特币或 ETF 份额,同时以更高价格出售期货合约,无论价格接下来如何变化都能赚取差价,因为一条腿的收益抵消了另一条腿的损失。

在 ETF 为基金提供了持有现货端的简便方法后,对冲基金在 CME 期货中建立了创纪录的空头头寸,那里的未平仓合约从 2024 年初的约 30000 份攀升至当年 11 月的峰值 45000 份附近。

这项交易变得足够大,以至于其平仓现在可以自己推动市场,CME 未平仓合约在 2026 年 4 月跌破 100 亿美元,因为这些配对头寸关闭,机械性抛售压低了价格,无论任何人的情绪如何。

CME 继续为这群人构建,在 2026 年 5 月增加了 24/7 交易,并在 6 月推出了比特币波动率指数期货,让机构可以押注或对冲价格波动的剧烈程度,而不是它的走向。

企业金库将这个想法推得最远。截至 2026 年 5 月下旬,Strategy 持有 843738 个 BTC。该公司发行了 67 亿美元的可转换票据,这是如果股票上涨可以转换为股票的债券,加上 155 亿美元的优先股,分五种不同的工具,支付固定股息并位于债务和普通股之间的证券,以资助其疯狂的 BTC 购买。

仅 2025 年它就筹集了 253 亿美元,使其成为当年最大的美国股权发行人,约占所有发行量的 8%,它将优先证券作为"数字信贷"进行营销,这是一个完整的固定收益产品线,其股息最终由比特币资产负债表提供服务。

股东通过股票有效地获得了杠杆比特币敞口;股息投资者获得了由币支持的两位数收益率,从东京上市的 Metaplanet 到 Semler Scientific 的模仿者都复制了 Michael Saylor 的风险剧本。

私人银行为富裕客户运行平行装配线,打包结构性票据,以放弃部分上涨空间为代价来限制比特币敞口的下行空间,允许保守的投资组合持有一种对他们来说原本太波动的资产。

这就让开篇的悖论兜了个完整的圈子。

ETF 回答了机构如何拥有比特币,而本文描述的产品回答了拥有它是为了什么。一种同时资本化加勒比再保险公司、支持投资级债券、为 CME 衍生品提供保证金并服务优先股股息的资产,已经远远超越了投机性采用,进入了金融的工作机制。

这个市场的历史学家最终可能会将 ETF 视为机构化的可见第一层,而持久的变化发生在融资和结算系统中,比特币在那里完成了国债和黄金几代人所做的工作:作为抵押品,其他一切都在其上构建。

风险是真实的,正如 2 月的清算潮所证明的那样,它们会随着杠杆而增长。但方向看起来已经确定,比特币最重要的机构角色可能永远不会出现在资金流图表中,因为它正在成为机器本身的一部分。