原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@azuma_eth)

5 月 11 日美股盘前,稳定币发行商 Circle 正式公布了 2026 年第一季度财报。

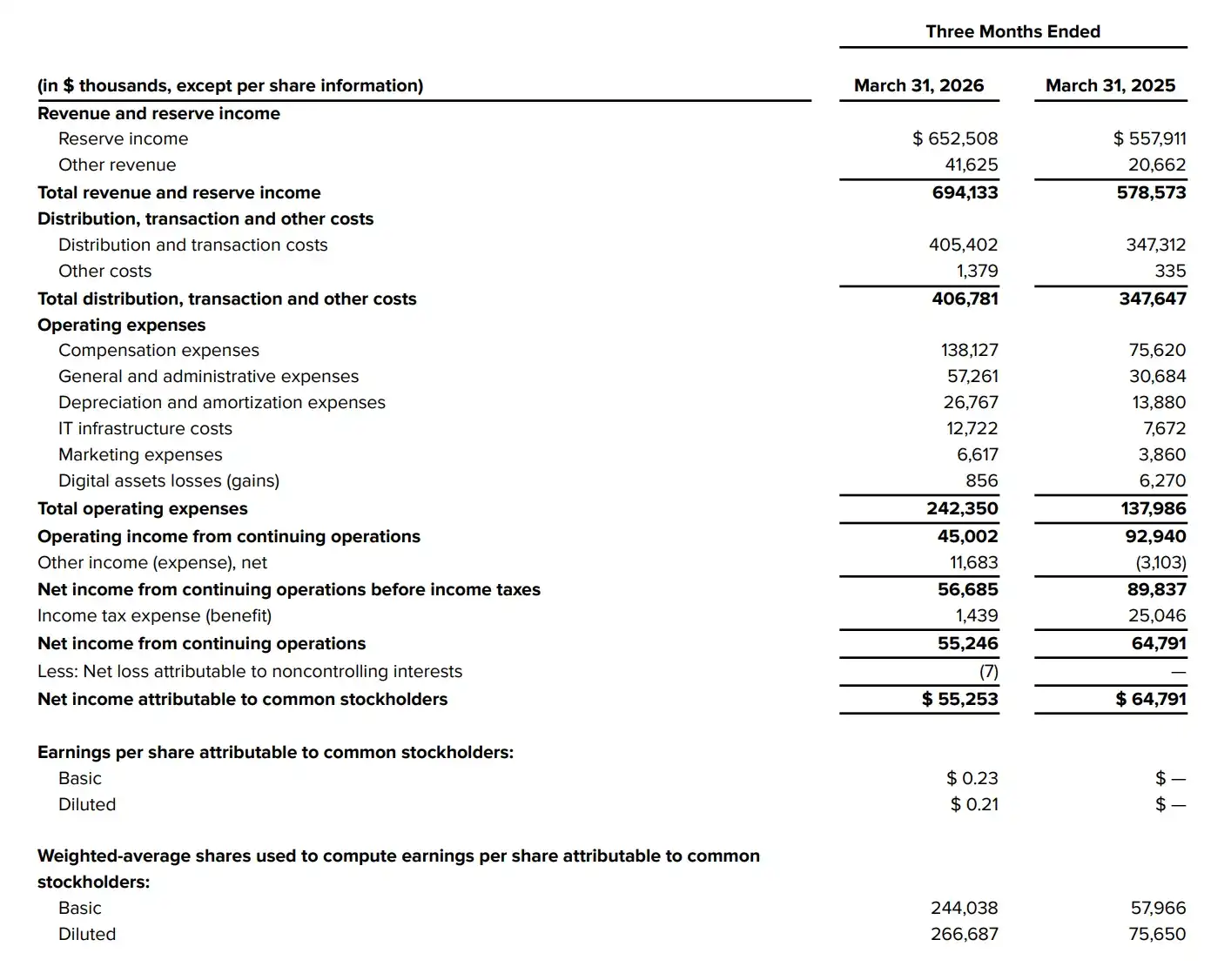

财报数据显示,Circle 一季度总营收及储备收入为 6.94 亿美元,略低于市场预期的 7.15 亿美元;EPS 为 0.21 美元,高于市场预期的 0.18 美元;调整后 EBITDA 为 1.51 亿美元,同比增长 24%;净利润为 5500 万美元,同比下降 15%。

受财报发布影响,CRCL 盘前出现大幅波动,近 6% 的盘前涨幅在震荡中被逐渐抹平。截至 22:00,CRCL 美股开盘后一度继续大幅下挫,但随后又快速由跌转涨,暂报 115.74 美元,日内涨幅 2.52%。

核心数据解读

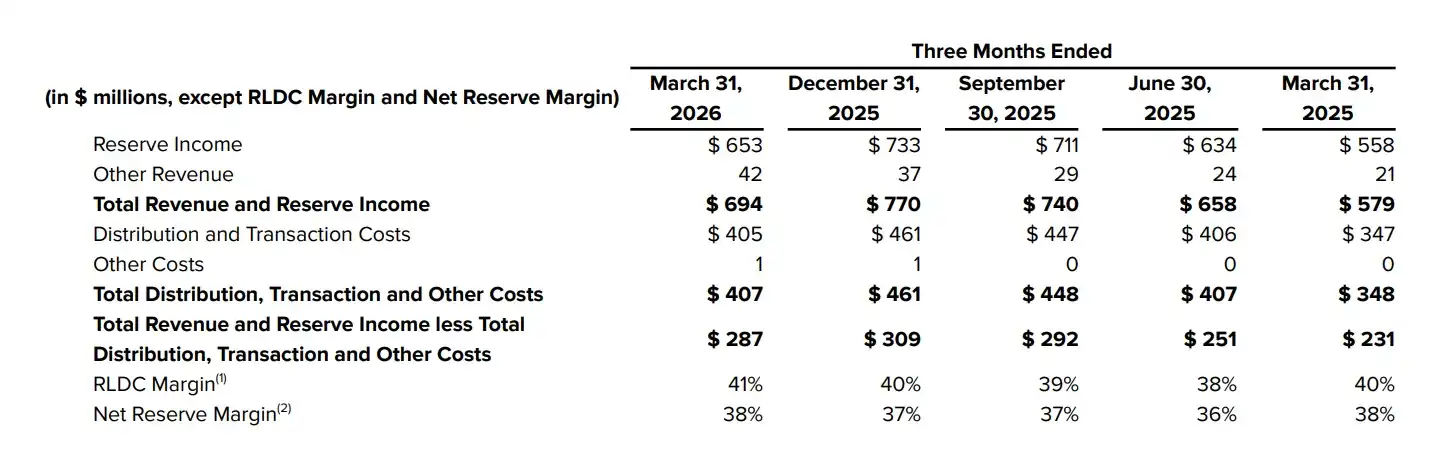

如财报所示,本季度 Circle 的总营收及储备收入(Total Revenue and Reserve Income)为 6.94 亿美元,同比虽增长 20%,但却打断了此前连续多个季度的增长趋势(5.79 亿美元 ➡️ 6.58 亿美元 ➡️ 7.4 亿美元 ➡️ 7.7 亿美元 ➡️ 6.94 亿美元),也未能达到市场预期。

Circle 将收入增长放缓归因于储备回报率(Reserve Return Rate)的下降。2025 年 12 月 10 日,美联储将联邦基金利率目标区间下调 25 个基点至 3.5%-3.75%,进而压缩了 Circle 以美债为主的储备资产收益率。

但在相对弱势的营收下,Circle 的这份财报仍透露了一些值得乐观的局部数据。

一是 Circle 除去储备收入(Reserve Income)之外的其他收入(Other Revenue)创下新高,达 4200 万美元,呈现连续多个季度的增长趋势(2100 万美元 ➡️ 2400 万美元 ➡️ 2900 万美元 ➡️ 3700 万美元 ➡️ 4200 万美元)。

如我们今日下午在《财报、法案、美联储......Circle本周连迎三场大考》一文中所述,这意味着 Circle 的收入来源正在更加多元化,其平台服务、API 工具以及支付产品正在产生实质性的商业收益,对于利息收入的依赖正在下降。

另一个值得关注的数据则是 RLDC Margin,即收入减去分销成本后的利润率,这反映的是扣除分销费用后的核心业务盈利水平,也被普遍视为 Circle 最核心的盈利指标。本季度 Circle 的 RLDC Margin 达到了 41%,实现了连续四个季度的增长(36% ➡️ 39% ➡️ 40% ➡️ 41%),这意味着 Circle 的对分销成本的控制在变得更加高效。

再来看看支出情况。分销与交易成本(Distribution and Transaction Costs)依然是 Circle 最大的支出项,本季度高达 4.05 亿美元,同比增长 17%。这部分支出主要与和 Coinbase 之间的 USDC 分销合同挂钩,该合同将于今年 8 月到期,如何续约(主要看分成比例是否会调整)将极大影响 Circle 后续的支出和利润状况。

除去分销成本外,经营成本(Total Operating Expenses)也从去年的 1.38 亿美元激增至 2.42 亿美元,同比增幅高达 76%。其中最主要的增项来源于补偿费用(Compensation expenses),由 7562 万美元增至 1.38 亿美元,几乎翻倍 —— Circle 解释这主要是受 IPO 后股票薪酬支出(Stock-based compensation)及相关税收的影响。

受支出激增影响,Circle 本季度的经营利润由去年同期的 9294 万美元下滑至 4500 万美元; 归属于普通股股东的净利润从去年同期的 6479 万美元下降至 5525 万美元;每股收益(EPS)为 0.23 美元,稀释后为 0.21 美元。

其他经营亮点

除去核心财务数据外,Circle 还在 Q1 财报中披露了多项经营亮点。

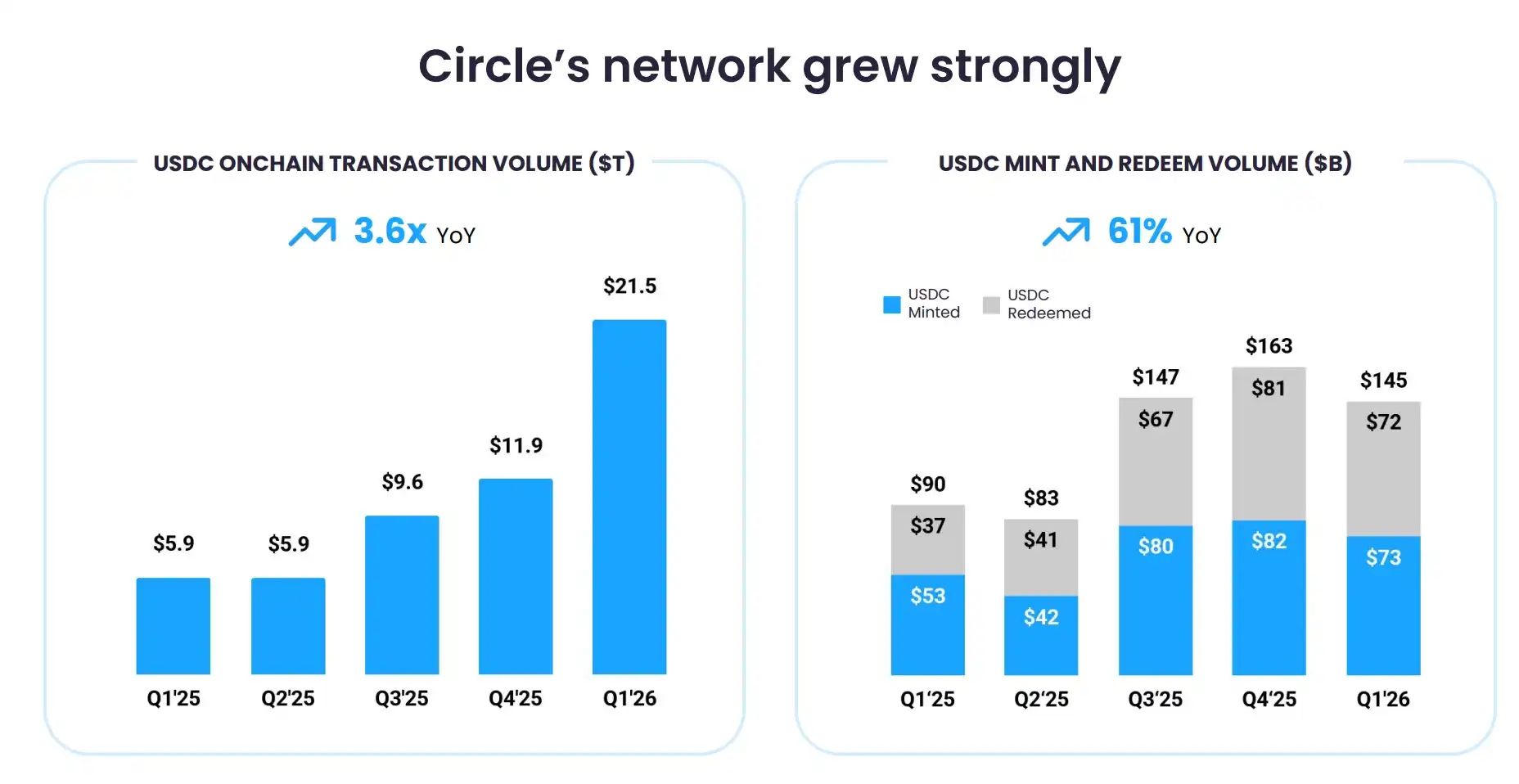

其中最关键的一项数据为,USDC 第一季度末的流通量达到了 770 亿枚,同比增长 28%,但与此同时第一季度 USDC 的链上交易量却达到了惊人的 21.5 万亿美元,同比增长 263%。Visa Onchain Analytics 数据分析亦显示,第一季度 USDC 在全网稳定币交易量中的占比达到了 63%。

交易量增速远大于流通量增速,这意味着每一枚的 USDC 在链上的转手与应用频率大幅提高 —— USDC 不是静态地躺在钱包内,而是在被真实地、高频地用于支付、DeFi、跨境结算等场景。

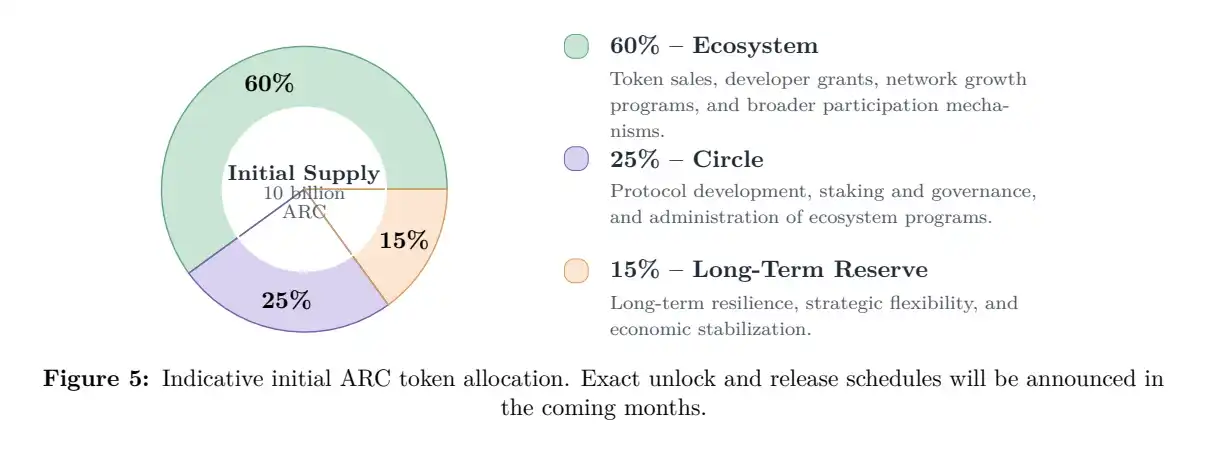

另外的一项重点是,Circle 还披露旗下支付网络 Arc Network 已完成了 2.22 亿美元的 ARC 代币预售,估值高达 30 亿美元,资方包括 a16z、贝莱德、洲际交易所、渣打、SBI 等鼎鼎大名的机构。今日披露的 ARC 代币白皮书则显示,60% 的代币将分配至生态系统(代币销售、开发者资助、网络增长);25% 将分配至 Circle(协议开发、质押与治理);15% 将分配至长期储备(战略灵活性与经济稳定)。

在之后的财报电话会议上,当回答归属于 Circle 的 ARK 代币将如何进行记账时,Circle 联合创始人兼首席执行官 Jeremy Allaire 表示:“当 ARC 代币被创建时,这些代币将按成本计入 Circle 的资产负债表,而其成本价为零。随后当 Circle 履行完代币预售协议下的义务后,我们将把这些代币的价值确认为‘其他收入’ ,该价值随后将直接体现在 RLDC 和调整后的 EBITDA 中。”

这也意味着,未来的某个季度,Circle 的财报营收数据将因 ARK 代币的价值计入而“格外好看”。

此外,Circle 旗下面向机构的支付服务 Circle Payments Network(CPN)预估年交易量(根据截止 3 月 31 日的 30 天数据逆推)也已达到了 83 亿美元;四月 Circle 又推出了“托管支付”(Managed Payments)产品以扩展其支付产品,该产品允许金融机构在无需自行管理数字资产的情况下启动稳定币支付业务 。

为了应对 AI Agent 驱动的商业未来,Circle 还宣布推出了 Agent Stack,这是一套面向 AI Agent 经济的基础设施服务与工具套件,旨在为自主运行的 AI Agent 提供高速、低成本的金融服务能力。Jeremy Allaire 对此的展望表述是:“随着 ARC 代币的预售、Arc Network 势能的积累,以及 Agent Stack 的推出,我们正在为 AI 原生的经济活动和更具可编程性的互联网金融系统构建值得信赖的基础设施 。”

Circle 的新棋局

在高息红利退潮的宏观背景下(沃什接任美联储后会主推“降息+缩表”策略),Circle 显然不愿完全受制于美联储的利率政策,其布局重点已悄然转向非利息收入的多元化扩张。

从本季报披露的细节来看,在接连推出 CPN、Managed Payments、Agent Stack、Arc Network 等服务之后,Circle 的目标已不只是做一家“稳定币发行商”,而是试图将 USDC 打造成互联网时代的底层美元网络。在这一全新的愿景下,Circle 服务对象已不再局限于交易所或加密原生用户,而是在向跨境支付、企业结算乃至 AI Agent 经济全面延伸。

Circle 的野心已然十分明确:将 USDC 从一种“静态的储备资产”彻底转化为“流动的经济血液”。这或许才是 Circle 真正想下的那盘大棋。