2025年钓鱼损失较前一年大幅下降超过83%。然而,底层数据显示,数据减少并不等同于安全威胁的下降。

2025年加密货币钓鱼损失从4.94亿美元降至8400万美元

钓鱼攻击发生在毫无戒心的用户被诱骗交出敏感信息或签署恶意交易时。在加密货币领域,签名钓鱼攻击是一个主要的安全问题,通常通过钱包盗取工具实施。

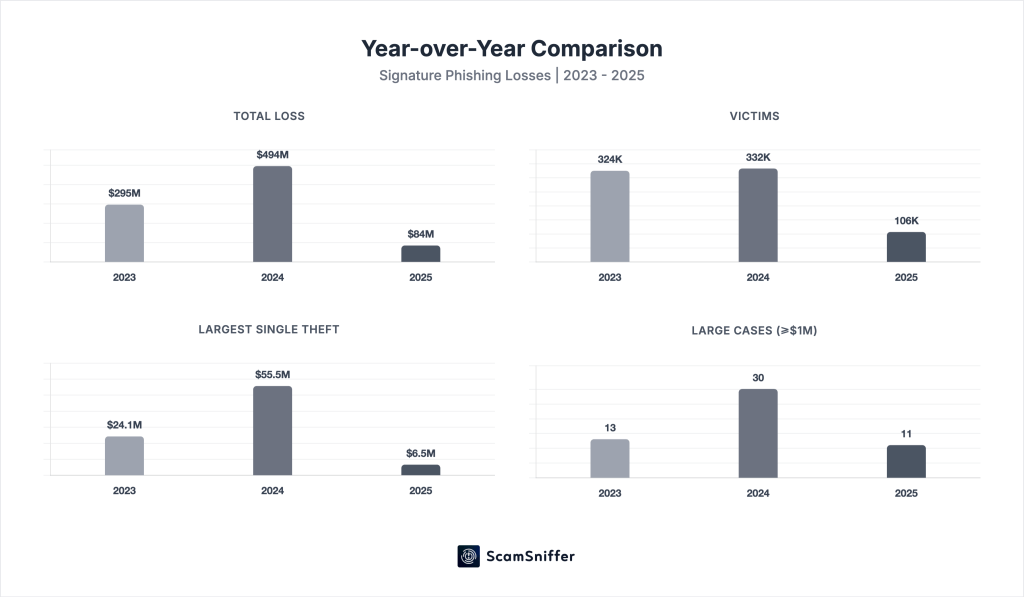

根据Web3安全机构Scam Sniffer的数据,2025年钓鱼损失总额为8385万美元,涉及106,106名受害者,较2024年分别下降了83%和68%。此外,2025年发生了11起超过100万美元的大额盗窃案,而2024年为30起。与此同时,单笔最大损失是9月份通过许可签名攻击造成的650万美元损失,比2024年低了8倍。

尽管最新数据显示较前一年显著下降,但Scam Sniffer的分析师指出,这并不直接转化为市场威胁的减少,因为损失与市场周期同步波动。因此,损失的增加或减少与全球加密货币用户活动相关。

值得注意的是,月度损失从12月的204万美元到8月的1217万美元不等。然而,第三季度作为市场最繁忙的时期,占据了年度损失的最大份额(29%,即3100万美元)。随着用户活动降温,第四季度的损失降至1300万美元。

相关阅读:Aave创始人回应治理紧张局势并提出战略计划 – 详情

EIP-7702成为最新的钓鱼签名类型

根据Scam Sniffer的报告,EIP-7702的利用成为签名型钱包盗取生态系统中的新威胁。攻击者利用2025年5月Pectra升级中引入的账户抽象功能,可以将多个恶意操作捆绑到一个签名中。

值得注意的是,最大的EIP-7702损失发生在8月,两起事件总计造成254万美元损失。与此同时,Permit/Permit2签名类型占据主导地位,三起主要事件造成872万美元损失,占所有大额损失的38%。

除了签名钓鱼类型,Scam Sniffer还强调了威胁加密货币领域的其他钓鱼攻击类型。2月的Bybit事件尤为突出,Lazarus集团入侵了Safe(钱包)开发者的机器,并启动了一个模仿多签接口的程序,导致损失达14.6亿美元。

总之,尽管报告的签名钓鱼损失有所下降,但威胁形势依然活跃。此外,可追踪损失的减少可能表明攻击者正在采用更难以追踪的向量,如私钥泄露或定向社会工程。