近日报道,月之暗面已通知股东,正式启动VIE及红筹架构拆除工作,为赴港IPO扫清障碍。

就在半年前,月之暗面创始人杨植麟还在内部信中重申“短期不着急上市”。

“这一步更像是上市前的结构清障,也就是公司已经认真进入IPO准备期,但后面还有几道关:股权架构、监管沟通、境内备案、安全审查、港交所材料、财务审计和市场窗口。” 汇生国际资本总裁黄立冲表示,拆VIE、拆红筹,本质是把控制权、责任主体和监管边界摆到更清楚的位置。如果顺利,可能是半年到一年窗口,如果监管、股东、税务、外资安排复杂,也可能更久。

《凤凰WEEKLY财经》就上市相关问题询问月之暗面,截至发稿前未收到回复。

对于预期,资本市场已经提前给出了答案,2023年成立时,月之暗面估值约3亿美元,到了2026年5月,这一数字突破200亿美元。

实际上,随着智谱、MiniMax相继登陆港股,二级市场对大模型公司的估值逻辑突然被打开。一级市场长期依靠叙事支撑估值的模式已成为过去, “上市”本身,也正在从结果变成竞争方式。

“月之暗面的动作既有抓住港股上市黄金窗口的考量,也是行业竞争倒逼企业主动布局。” 艾媒咨询集团CEO张毅说。

或许对于月之暗面而言,真正需要思考的已不是“要不要上市”,而是,当其他竞争者已经进入下一轮,月之暗面不能止步不前。

200亿美元估值或夹杂资本市场情绪

2026年开年后,大模型行业的资本“氛围”迅速升温。

过去三年,中国AI创业公司已经历了从无人问津到资本宠儿的蜕变,但真正让行业情绪彻底转向的,是今年年初智谱和MiniMax先后登陆港股。

2026年1月8日,智谱率先挂牌港交所,发行价116港元。上市首日,公司股价收于131.5港元/股,上涨13.17%,总市值达到578.9亿港元。随后数月,智谱股价持续走高,截至5月26日收盘,其总市值已突破5996亿港元,较上市初增长接近10倍。

1月9日,MiniMax接棒登陆港股,以165港元发行价完成上市。上市首日,公司股价收于345港元/股,较发行价大涨109%,总市值突破1067亿港元。截至目前,其总市值已超过2411亿港元。

这给整个行业提供了定价样本。自此,AI不再是技术故事,而是被视作下一轮平台级机会。

珠玉在前,月之暗面的估值也迅速水涨船高。

2025年11月,月之暗面估值为43亿美元;到了2026年5月,已突破200亿美元。仅半年时间,估值翻近4倍,累计融资超过32亿美元,月之暗面也完成了国内大模型创业公司少见的一次资本跃迁。

“收入是基础,资本定价主要关注三件事:第一,基座模型能力;第二,用户入口和开发者生态;第三,未来平台化的想象空间。” 黄立冲认为,月之暗面这类公司,资本买的不是今天的利润表,而是中国大模型赛道里的稀缺门票。谁能成为下一代AI入口,谁就可能拿到搜索、办公、开发者工具、企业服务、Agent执行这些新利润池。

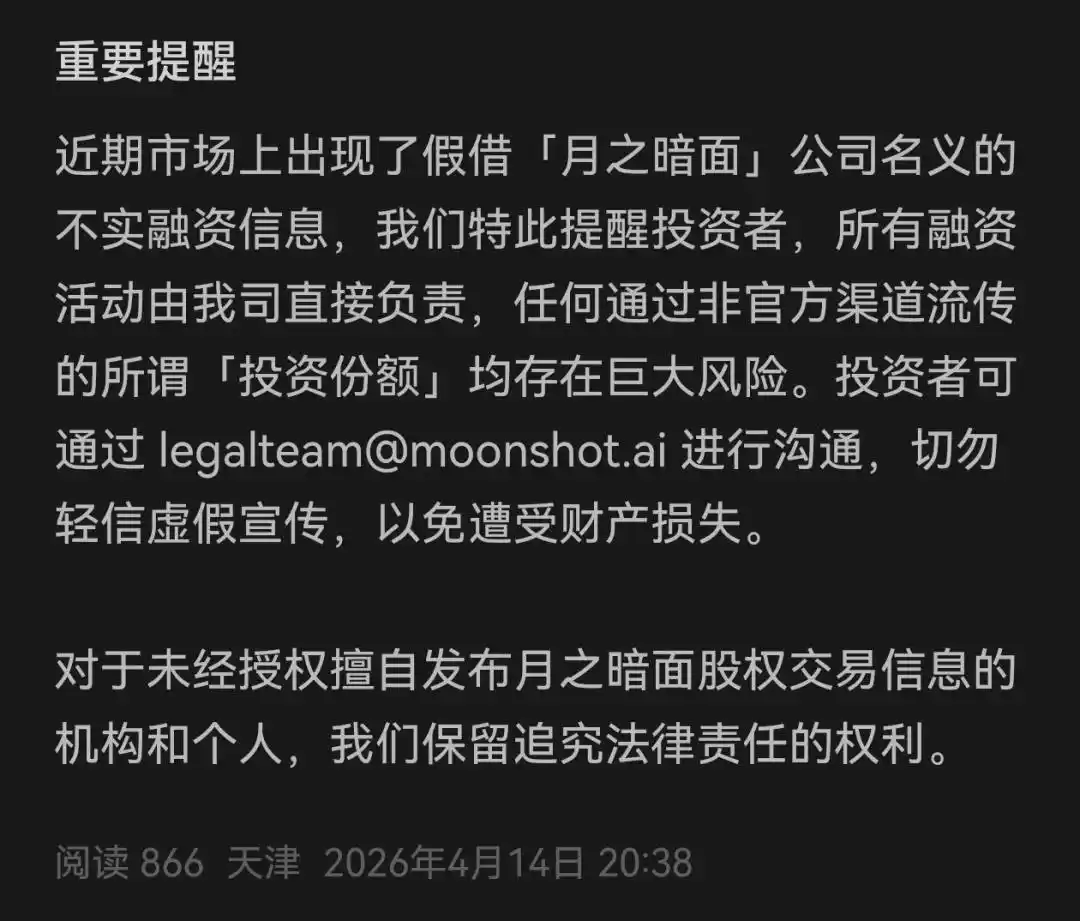

今年,市场上甚至频繁出现非Kimi官方融资的份额信息。

4月,Kimi公开辟谣称,“近期市场上出现了假借‘月之暗面’公司名义的不实融资信息,特此提醒投资者,所有融资活动由月之暗面直接负责,任何通过非官方渠道流传的所谓‘投资份额’均存在巨大风险。”

Kimi回应截图。

当资本开始疯狂寻找下个智谱”“下个MiniMax”时,月之暗面很难再将资本拒之门外。

“200亿美元的估值更像提前透支未来。”张毅认为,这属于是资本市场提前兑现成长红利的定价。

黄立冲称,“这个估值只有在三件事兑现时才站得住:模型继续领先、商业化持续放量、单位推理成本下降,否则就是情绪估值。”

研发节奏或受约束,商业化将放到台前

在国内大模型创业公司中,月之暗面是“少数派”。

长期以来,杨植麟都是国内AI创业者中最典型的“技术派”代表之一。相比流量竞争和商业化扩张,他更强调基座模型能力、组织效率以及长期研发投入。这也让月之暗面长期被视为国内最接近OpenAI、Anthropic路线的团队之一。

QuestMobile数据显示,Kimi App月活跃用户数从2025年第一季度的2165.3万下滑至第四季度的902.7万。

杨植麟在2025年底全员信中明确这一轮调整的方向:聚焦Agent(智能体),不以绝对用户数量为目标,持续追求智能上限和生产力价值,并大幅削减了年度广告投放,转为依靠技术驱动商业化。

2026年1月,Kimi发布旗舰模型K2.5。据多家媒体报道,模型发布后不到一个月,公司近20天收入已超过2025年全年总收入;截至2026年4月,公司年度经常性收入(ARR)突破2亿美元,付费订阅与API收入逐渐成为新的增长引擎。

月之暗面试图在向外界证明,减少月活后,Kimi商业能力仍在。

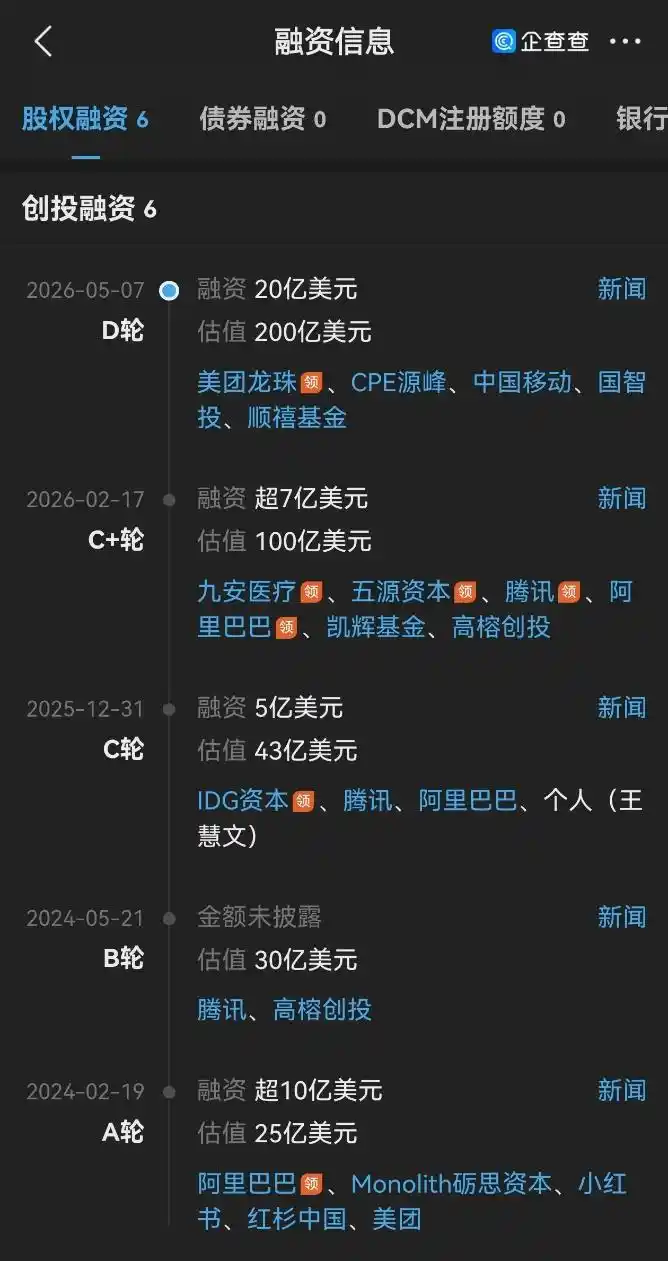

企查查显示,今年5月,月之暗面再次完成20亿美元D轮融资,由美团龙珠领投,中国移动、CPE源峰等机构参投,这或意味着资本认可Kimi在商业模式上的调整。

月之暗面20亿美元D轮融资截图。

只是,融资后,AI企业同样无法避免持续投入竞赛。训练算力、推理成本、数据资源和人才储备,每一项都意味着巨额资金消耗。

若进入二级市场,规则将开始改变,除了投入,投资人也将要求相应回报。

黄立冲预测,月之暗面上市之后变化会很大。第一,组织会更重。财务披露、内控、合规、模型安全、数据治理都会制度化;第二,研发节奏会更受约束,过去可以只讲模型突破,上市后要解释投入产出、算力开支、亏损边界和商业化路径;第三,商业化会被放到台前,投资人不会长期只为“模型领先”买单,还是要看订阅、API、企业客户、Agent收入和毛利率。

“只会融资,没有模型领先,最后会被证伪。只会做模型,没有资本和商业化,也撑不到终局。”在黄立冲看来,月之暗面上市后的真正考验是能不能把“技术稀缺性”变成“可持续收入”和“可解释估值”。

(图源月之暗面官方)

本文来自微信公众号“凤凰WEEKLY财经”,作者:王涵