近期的地缘政治事件为投资者带来了持续的不确定性,使得以坚定信念进行短期操作变得困难。宏观发展现已超越加密原生驱动因素,成为影响近期价格走势的主导力量。

本份最新的《描绘加密市场》报告由Glassnode与Coinbase机构合作编制,精炼了本季度影响机构加密策略的关键市场及链上趋势。从投资者情绪、稳定币流动性,到比特币积累信号以及以太坊不断演变的市场结构,报告提供了一个以数据驱动的视角,描绘了一个等待更明确方向的市场。

本期报告的众多亮点包括:

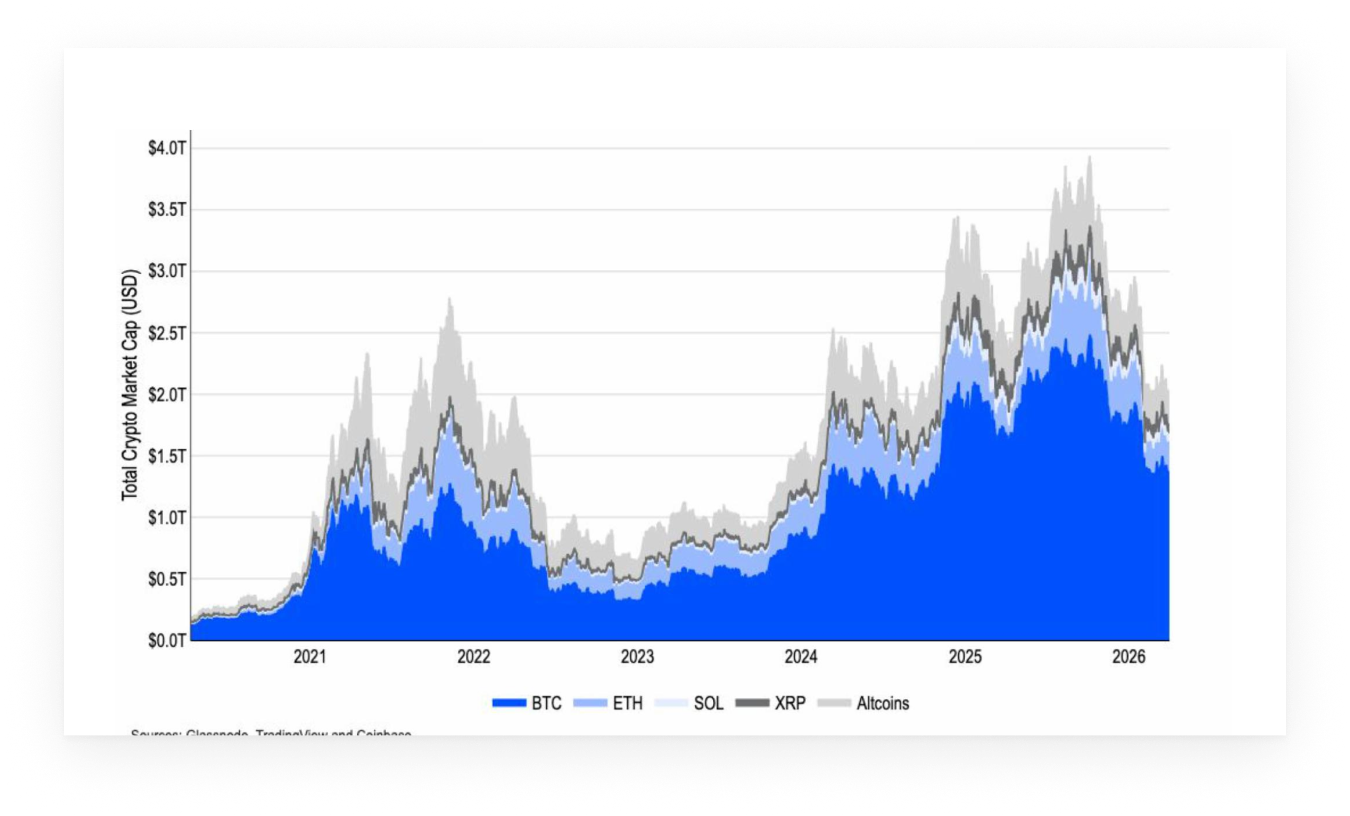

- 流动性正在轮动进入稳定币而非退出该资产类别,因为一季度加密货币总市值(不包括稳定币)下跌了约18%,而稳定币供应量却从3080亿美元增加至3180亿美元

- 随着比特币和以太坊的周期持续偏离历史模式,过去的周期类比在判断市场拐点时变得不那么有效

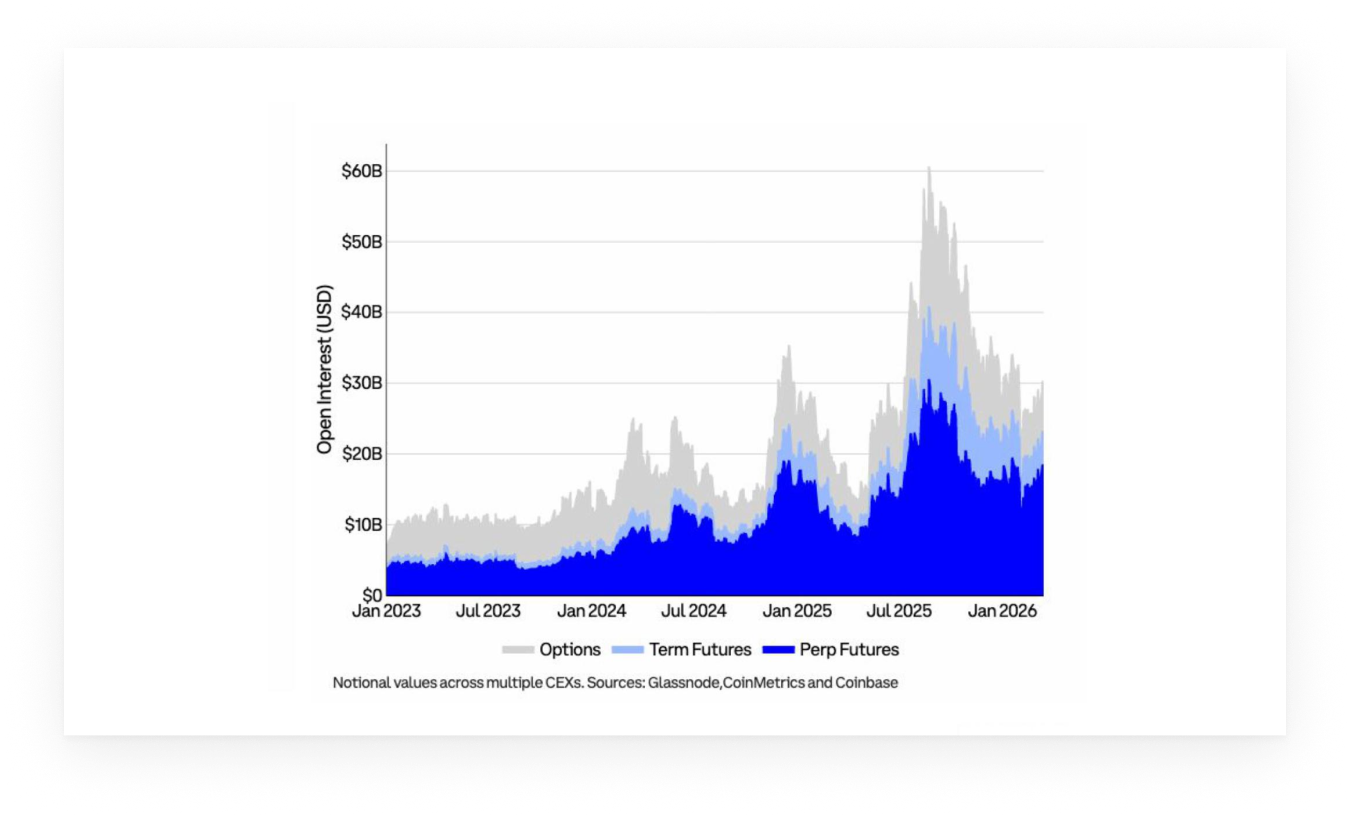

- 市场结构显现出正常化迹象,BTC衍生品未平仓合约(尤其是永续合约)有所恢复,表明杠杆市场的风险偏好正在重建

- 82%的受访机构目前认为市场处于熊市或熊市后期阶段(高于12月的31%)

- 以太坊生态系统正变得更加分化:在更广泛的活动疲软之际,资本集中于基础层用例,突显出需求正从投机性资金流转向实用性驱动。

流动性仍留存在系统内部

尽管一季度出现了广泛的风险规避走势,流动性动态却讲述了一个更为微妙的故事。加密货币总市值(不包括稳定币)下降了约18%,但同期稳定币供应量却有所增加。

这种分化表明,资本并未完全离开加密市场,而是在等待更明确信号的同时,轮动至类现金工具。实际上,投资者正在降低风险,但并未离场,为重新入场保留了选择权。

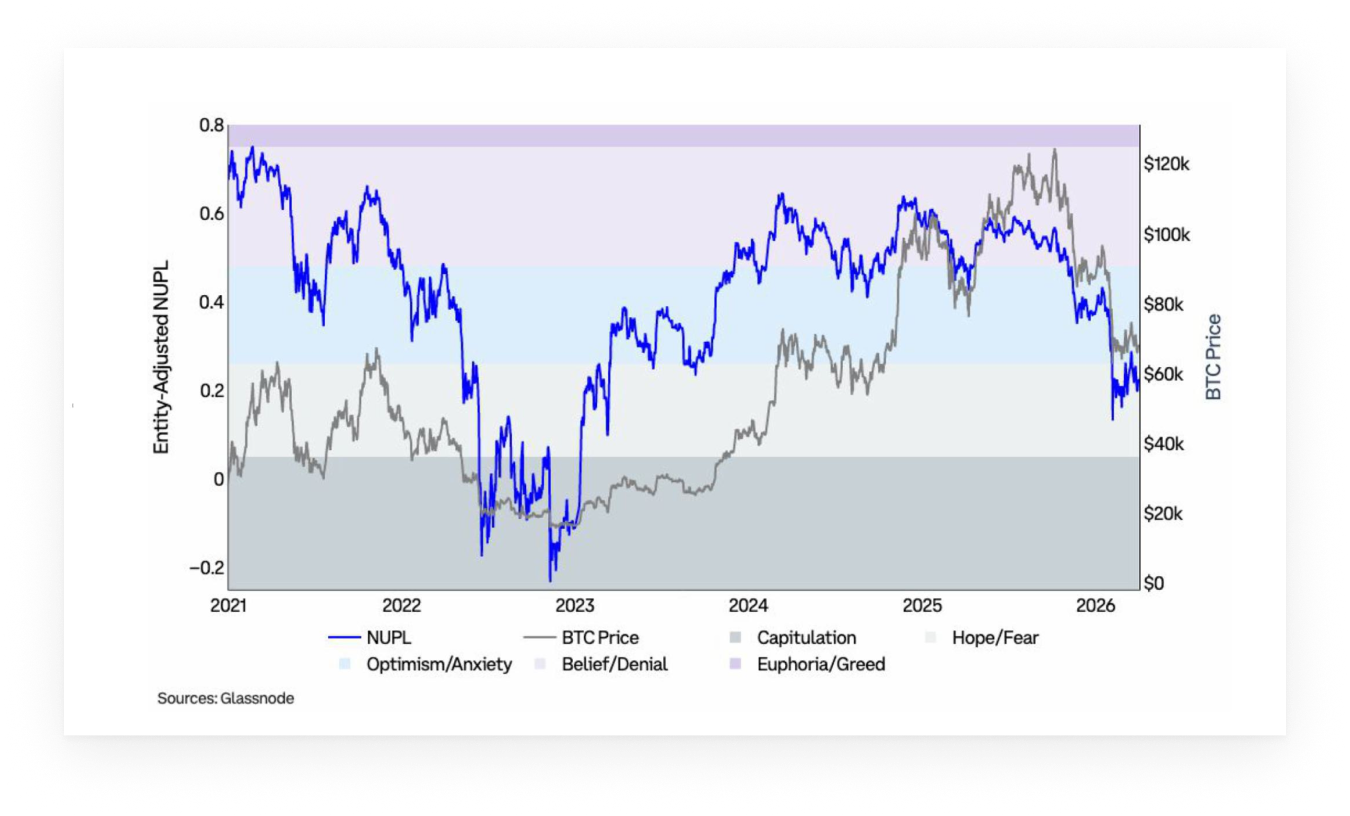

比特币:情绪重置,供应趋紧

比特币二月的下跌反映在投资者情绪的恶化上,其未实现净盈亏比在整个第一季度从“焦虑”区间进入了“恐惧”区间。虽然情绪在四月开始出现早期改善迹象,但它仍然与外部发展紧密相关,表明市场信念仍然脆弱。

与此同时,链上供应动态表明,币正从反应更快的参与者手中转移出去。近期活跃供应的收缩,加上长期持有代币数量的温和增加,意味着短期、投机性资本已被减少。

以太坊:资本向基础层集中

以太坊的数据指向了活动与资本配置之间的分化。第一季度短期参与度持续下降,反映在近期活跃供应量的急剧下降以及一段较长的情绪低迷期上。然而,资本流动一直集中在基础层。

以太坊上的稳定币供应量继续以积极势头扩张,代币化的现实世界资产已达到新高,这表明对结算和抵押用例的需求持续存在。同时,自2025年底以来,ETH的表现一直优于主要的L2代币,这表明资本正在基础层巩固,而非进一步向风险曲线外轮动。

为帮助您应对当前充满挑战的加密环境,请查看Glassnode与Coinbase联合报告中的完整见解和数据:在此处下载报告。