作者:傅盛

之前咱们聊过Anthropic的王牌和软肋,也分享过Athropic创下的三项纪录。

就在本周一,硅谷AI圈又有大动静了,Anthropic抢先OpenAI一步,秘密递交了 IPO 申请。摩根士丹利和高盛联合主承销,最快今年10月挂牌上市。

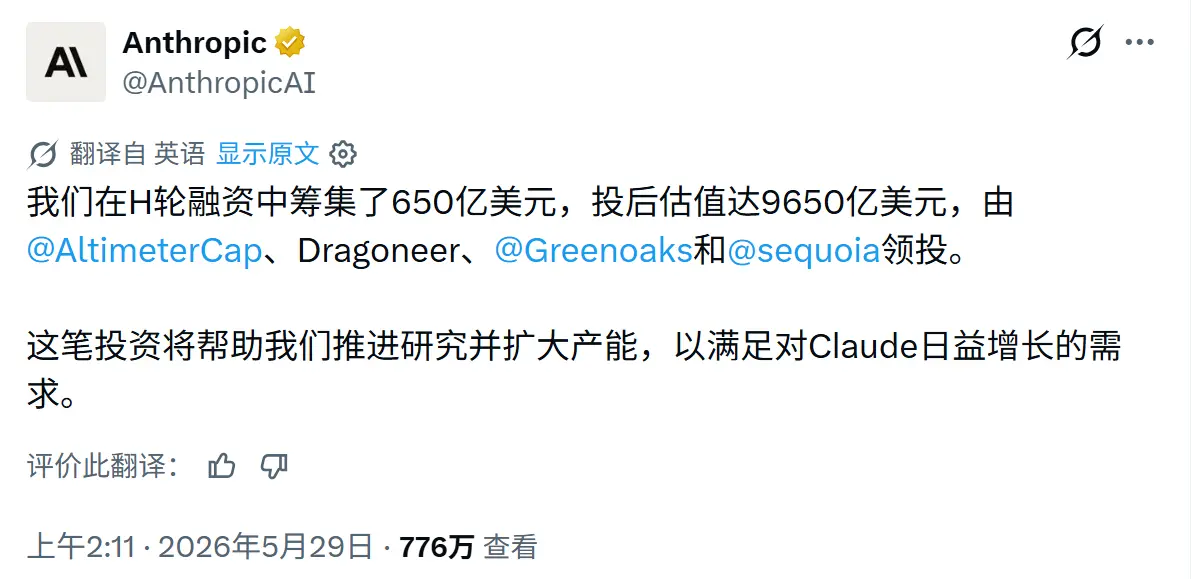

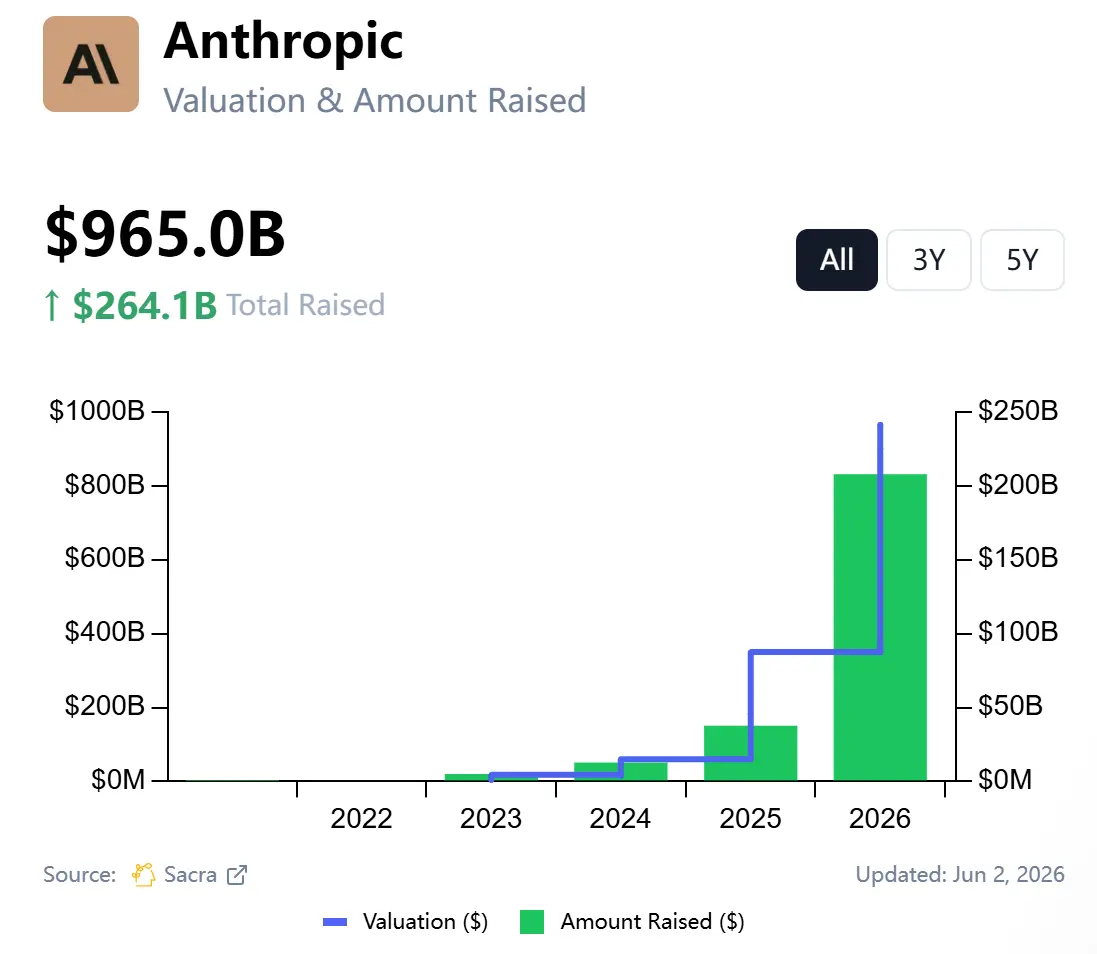

H轮刚融完650亿美元,估值9650亿——距离一万亿只差临门一脚。

等它真正上市的时候,万亿那是没跑了,甚至1.5万亿到2万亿都有可能。如果真到2万亿,它将超过 SpaceX,成为全球 Pre-IPO 阶段市值最高的公司。

很多朋友在后台留言说"傅盛你是不是太夸张了",甚至有个创业者直接问我:AI这波泡沫什么时候破?

我的回答一直没变:你把事情看懂了,就不会觉得这是泡沫。

到底是不是泡沫

那个创业者的逻辑很直接:哪有公司创办四五年就值1万亿美金的?2000年互联网泡沫不就这么破的吗。

我说你先别急着下结论。泡沫这个词被喊太多了,反而没人认真想过一个问题:2000年的泡沫和今天,到底一样在哪、不一样在哪。你把这两条线拉出来比一遍,答案自己就出来了。

历史相似,不等于历史重演

如果因为2000年纳斯达克崩过,就说2026年的AI一定有泡沫,那这个思维体系该升级了。

相似的是什么?是情绪。一轮新技术起来,资本涌入,估值飙升,圈外人高呼看不懂,这套心理剧本确实跟当年如出一辙。

但不同之处,才是判断有没有泡沫的核心。你要是只看了前半段就下了结论,那叫刻舟求剑。

讲故事和算账,是两门生意

2000年的互联网公司靠什么估值?一个域名、一份PPT、一个"市梦率"。没有收入,没有利润,甚至连付费客户都没有,纯靠故事和想象力撑起股价。当时分析师讨论的问题是"这家公司未来可能有多大",而这个"未来"没有任何收入数据可以支撑。

今天Anthropic靠什么是明牌。

之前我们就聊过,Anthropic现在是人类历史上收入增长最快、人均产值最高、估值最高的私有公司。

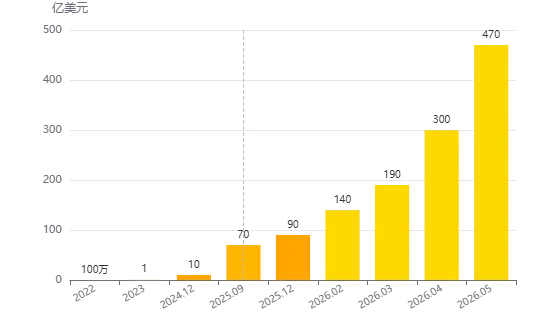

先看收入增长。它的ARR,2025年初10亿美元。到2025年底,90亿。到今年5月,470亿。内部文件显示年底目标是1000亿——从10亿到1000亿,不到两年。商业史上没有第二家公司走出过这条曲线。

而且这不是烧钱烧出来的虚胖,Anthropic今年第二季度单季营收预计109亿美元,历史上第一次实现运营利润,大概5.6亿美元,上市前就已经开始赚钱了。

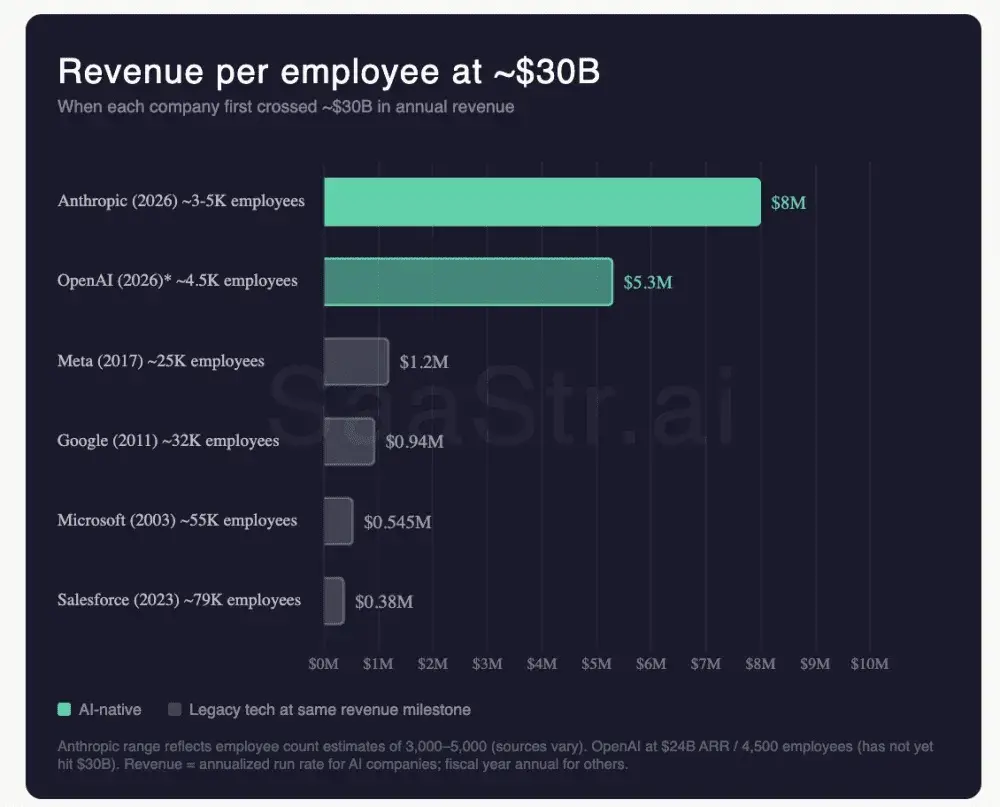

再看人均产值。Anthropic目前大约3000名员工,按470亿年化收入算,人均产值超过1000万美元。

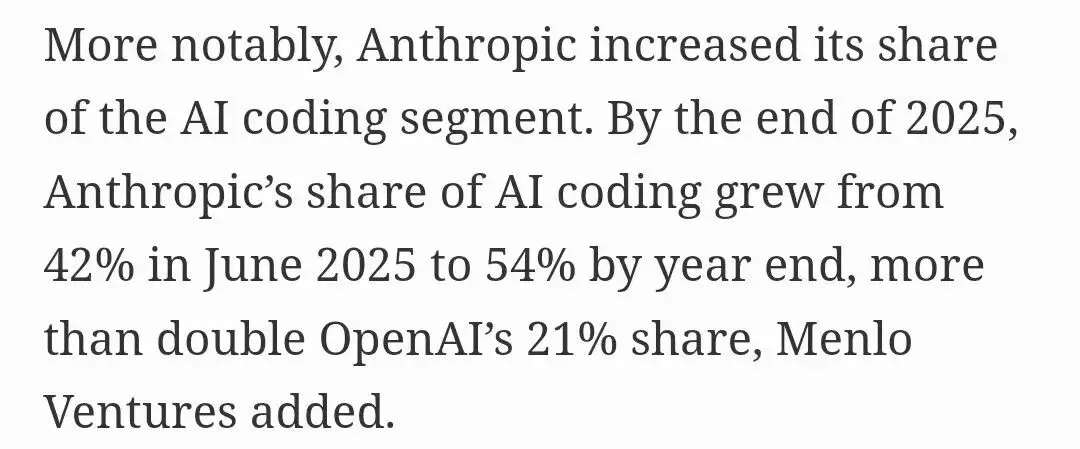

一个程序员配上Claude Code,干出的活可能顶过去一个团队。而Claude Code这个产品,上线不到一年,单一产品年化收入就冲到了25亿美元,占AI编程市场54%的份额。

最后看估值逻辑。Anthropic主要业务就是向企业卖API订阅,如果你把它当成一家传统的SaaS公司来看,SaaS公司的估值有个经典公式:Price-to-Sales市销率等于市值除以年化收入,乘上一个倍数。企业客户的订阅收入很稳,只要续费率在95%以上,资本市场一般就给10倍。年底如果真做到1000亿美金,10倍就是一万亿。

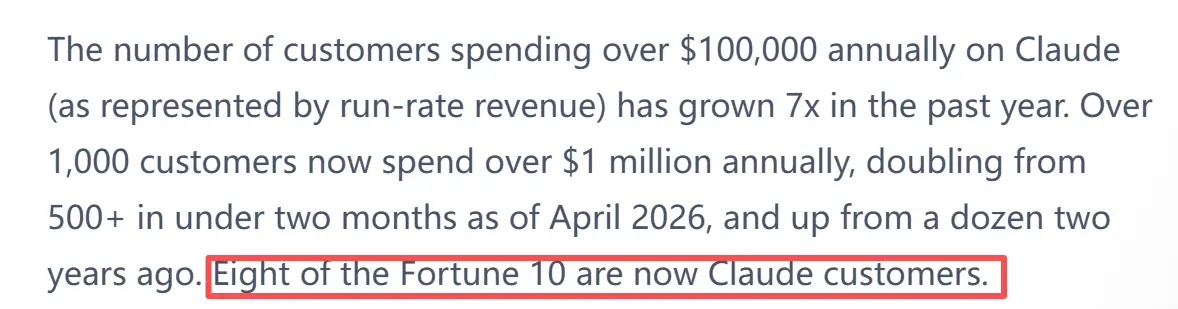

你可以说这个估值模型本身不是很合理,但你不能说它没有模型。互联网泡沫那时候是纯想象力定价,今天Anthropic的账,每一块都摆在你面前。它的客户名单也很硬:财富10强里8家在用,超过1000家大企业每年在Claude上花100万美元以上。Netflix、Spotify、KPMG、Salesforce,全在名单上。

当年互联网泡沫的时候,分析师问的是"这公司未来可能有多大"。今天分析师问Anthropic的是"这个季度赚了多少、下个季度还能多赚多少",这就是本质区别。

从碳基经济到硅基经济

两个原因讲完之后,我还是觉得不够。Anthropic上市这件事背后,藏着一个更大、更深层的趋势:人类经济正在从碳基转型硅基。

我最近在公司内部开会,说要把HR部门改名叫IR,从Human Resource变成Intelligence Resource。一家公司的智能水平和竞争力,不再仅仅取决于它有多少人、多少聪明脑袋,还取决于它有多少算力、多少模型、多少能把重复性工作规模化的AI能力。

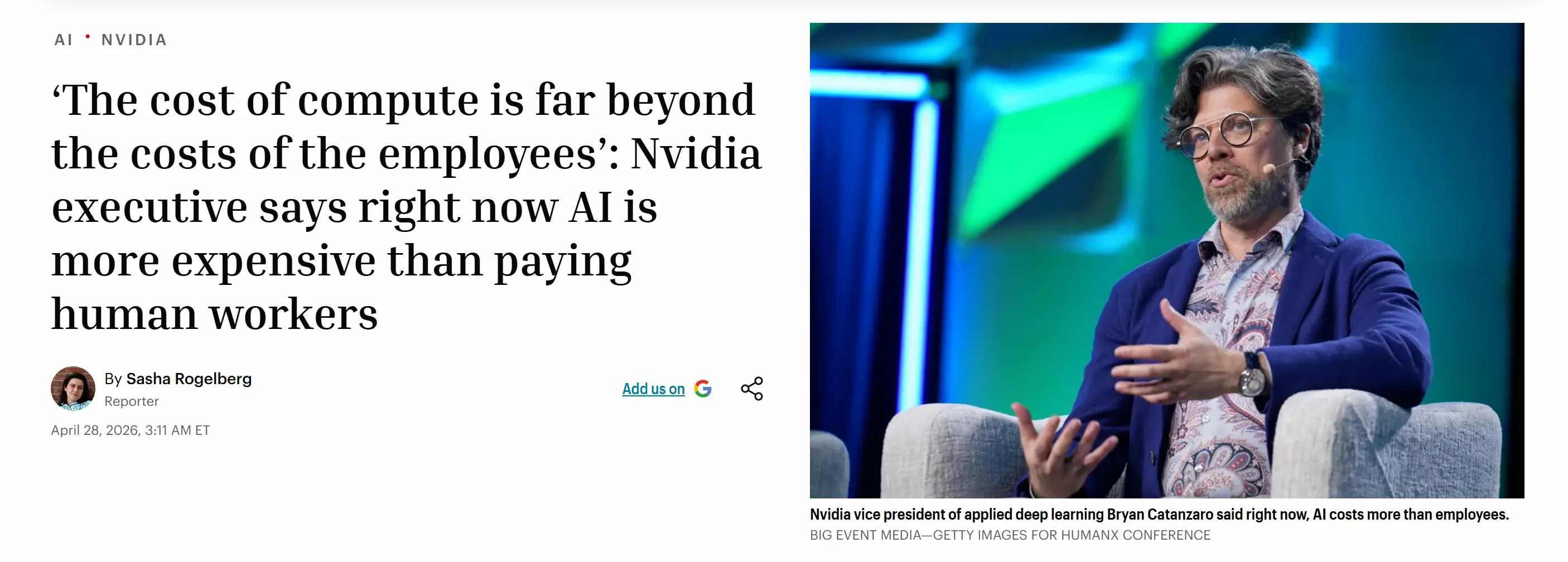

这个概念不是我造的,硅谷的公司已经验证了这条逻辑。Nvidia应用深度学习副总裁Bryan Catanzaro前两个月公开说过,他的研究团队已经进入了"算力投入压过人力投入"的阶段,算力资源的成本已经远远超过了员工薪酬。

Sam Altman前段也提到一个很有意思的现象:今年很多企业Q1就用完了全年的AI预算。企业发现,你在模型能力和算力上砸的每一分钱,都在直接拉高产品竞争力——开发效率、客户响应速度、数据分析深度,这些以前靠堆人头堆出来的东西,现在靠AI规模化地跑。

人类经济正在从碳基驱动转向碳基和硅基双引擎驱动,这就是Anthropic上市背后真正在发生的事情。它不是一家公司去敲个钟,是一个新经济范式的价格锚点。