撰文:Alex McFarlane

编译:Chopper,Foresight News

每一项颠覆性金融科技的发展都必定经历阵痛,去中心化金融(DeFi)也不例外。早期借贷市场快速上线、规模迅猛扩张,行业在公开市场中接连遭遇各类安全攻击,然后一步步摸索完善代码安全、抵押资产风控、预言机机制、清算逻辑与治理体系。

过往风险案例具备参考价值,但已无法代表如今成熟的 DeFi 生态。毕竟只会复盘历史的人,往往抓不住当下机遇。

剔除跨链桥相关安全事故后,目前以太坊虚拟机(EVM)与 Solana 链上 DeFi 借贷业务,经测算年均被盗及恶意攻击造成的资金损失率约为借贷锁仓总市值(TVL)的 0.03%。本次分析数据均整合自 DeFi Llama 平台标注的黑客攻击与漏洞盗币事件。

评判安全风险的核心标准是:际发生的漏洞利用损失相对于市场上的资金量有多大?

万分之三的损失率大致等同于美国民众意外滑倒摔伤致死的概率。由此可见,抛开市场普遍的恐慌情绪来看,DeFi 借贷业务的实际安全风险其实处于较低水平。

DeFi 安全事故细分拆解

截至 2026 年 5 月 16 日,DeFi Llama 统计的全品类 DeFi 协议被盗总金额达 77.51 亿美元,该统计口径覆盖范围极广。整体数据囊括跨链桥、去中心化交易所、衍生品协议、链游相关项目、数字钱包、底层基础设施故障,以及非借贷类 DeFi 业务。

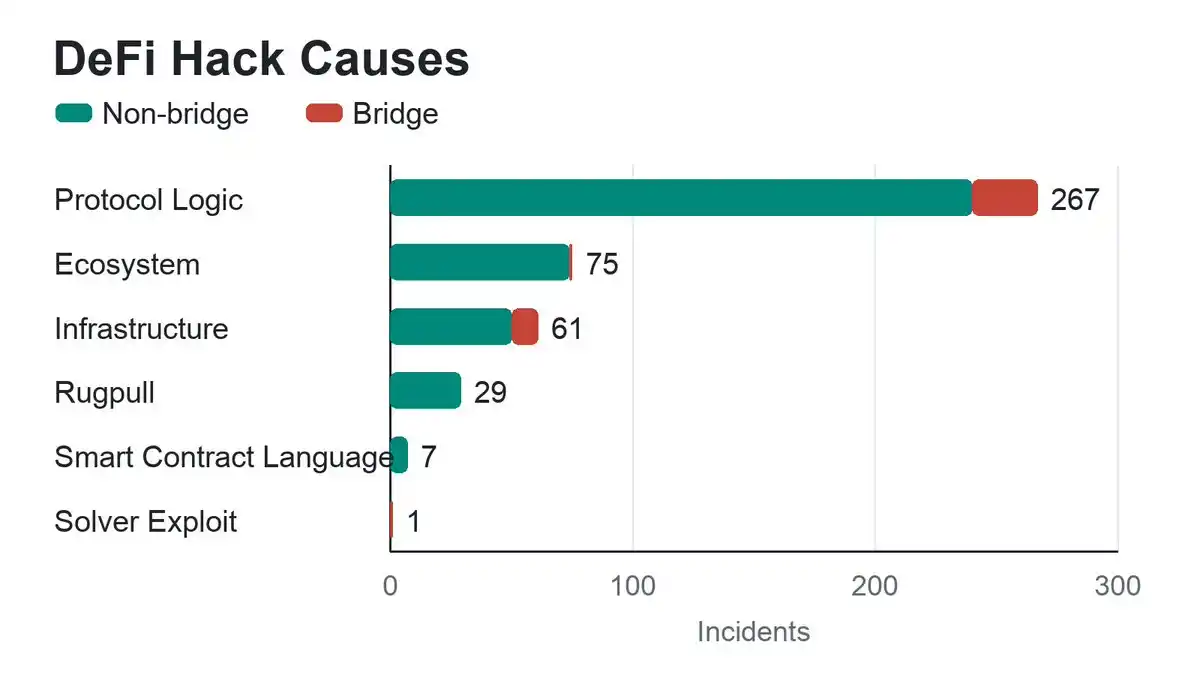

其中跨链桥是风险重灾区:剔除跨链桥相关安全事件后,DeFi 领域盗币总损失金额缩减至 45.18 亿美元。

代码运行只会严格执行编写指令,而非实现开发者的理想预期,这也是各类漏洞频发的根源。做好风险分类划分意义重大:DeFi 并非风险统一的单一赛道,跨链桥被盗、DEX 预言机操控、钱包钓鱼诈骗、借贷市场抵押资产漏洞,都属于完全不同的风险类型。

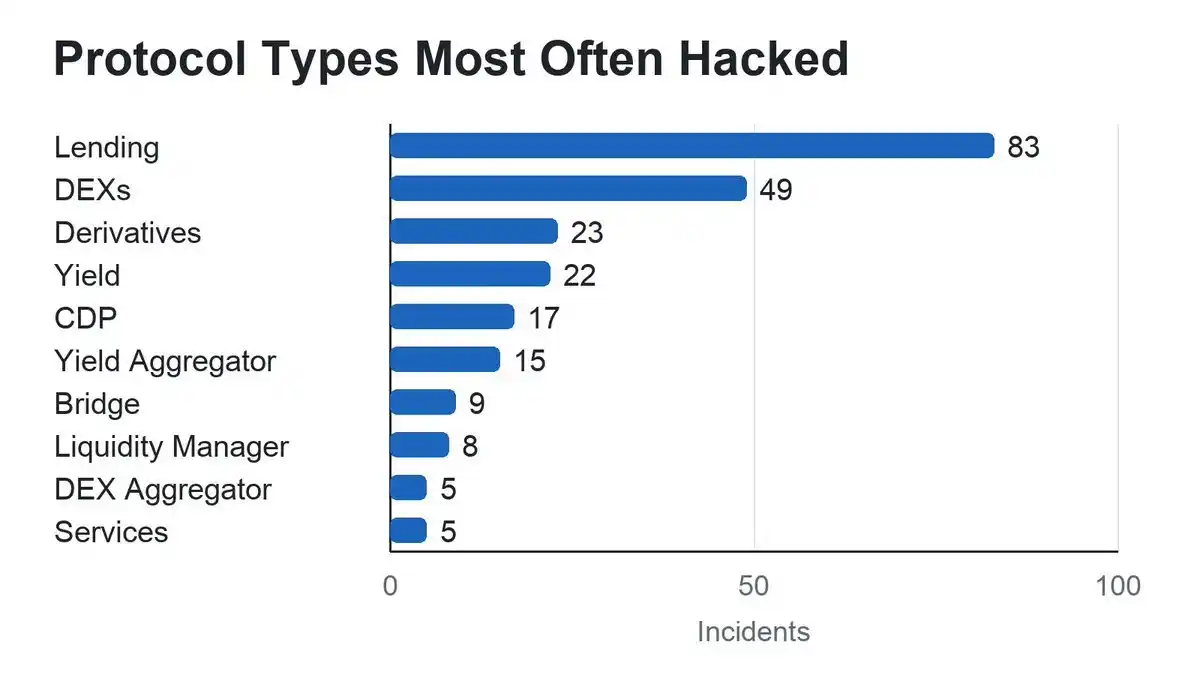

在所有 DeFi 协议里,借贷市场遭遇攻击的频次最高,原因十分直简单:大量资产长期沉淀在智能合约中,成为黑客首要目标。

借贷协议与自动做市商(AMM)是安全事故高发赛道,核心共性就是需要将大量资产归集存入智能合约。除去跨链桥之外,绝大多数安全事件都集中在这两类协议中。本文将聚焦借贷与资金拆借赛道展开分析。

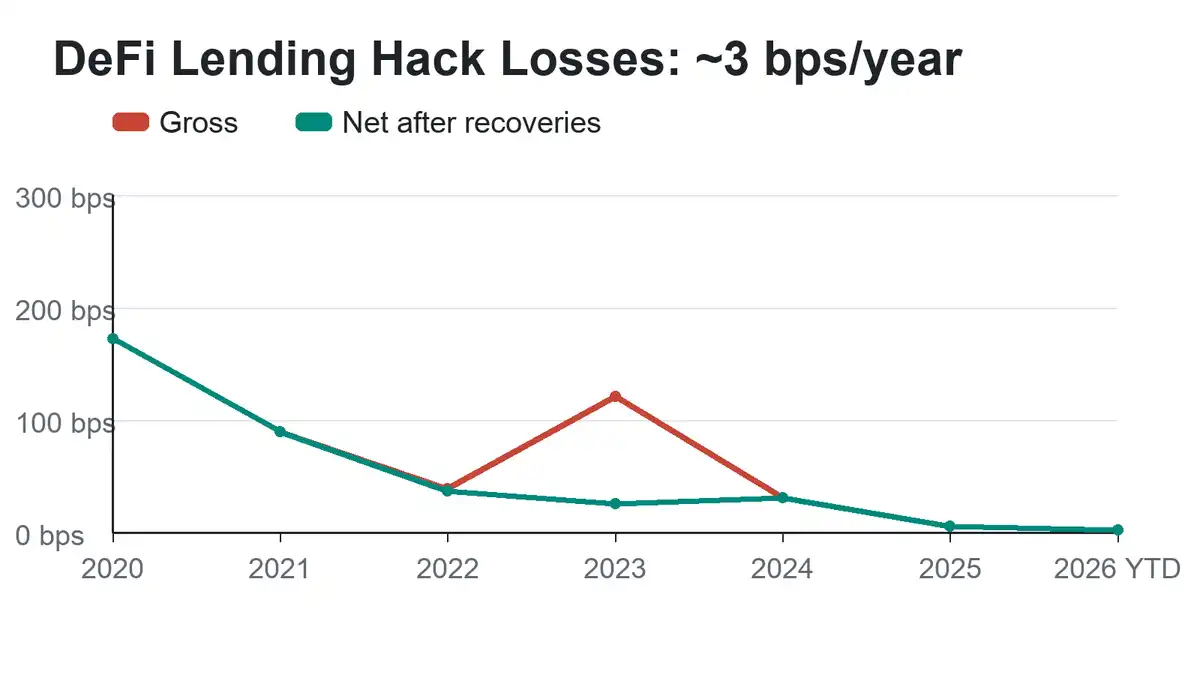

资金损失率已大幅改善

如今 DeFi 整体锁仓体量远高于行业早期漏洞频发阶段,尤其是借贷赛道,项目风控体系更成熟、代码审计更全面、全网实时风控监测也愈发完善。剔除跨链桥事故后,EVM 及 Solana 生态借贷业务的年化实际盗币损失占比已大幅下降。

Euler 更是创下经典风险处置案例,成功全额追回被盗资产。2023 年 Euler 被盗 1.97 亿美元,不仅全数追回,还因资产价格波动最终回笼 2.4 亿美元资金,实现正向盈余,这也拉开了行业账面损失与实际挽回金额的差距。

以 2026 年 5 月 16 日为节点,统计过去近一年相关数据:

- EVM 与 Solana 非跨链类借贷业务被盗账面总损失:3090 万美元

- 扣除资产追回后的实际净损失:3010 万美元

- 借贷赛道日均锁仓资金规模:996 亿美元

- 账面资金损失率:3.1 个基点

- 实际净损失率:3 个基点

折算下来,年度资金损耗稳定维持在借贷总锁仓市值的 0.03% 左右。

资产分散配置的优势

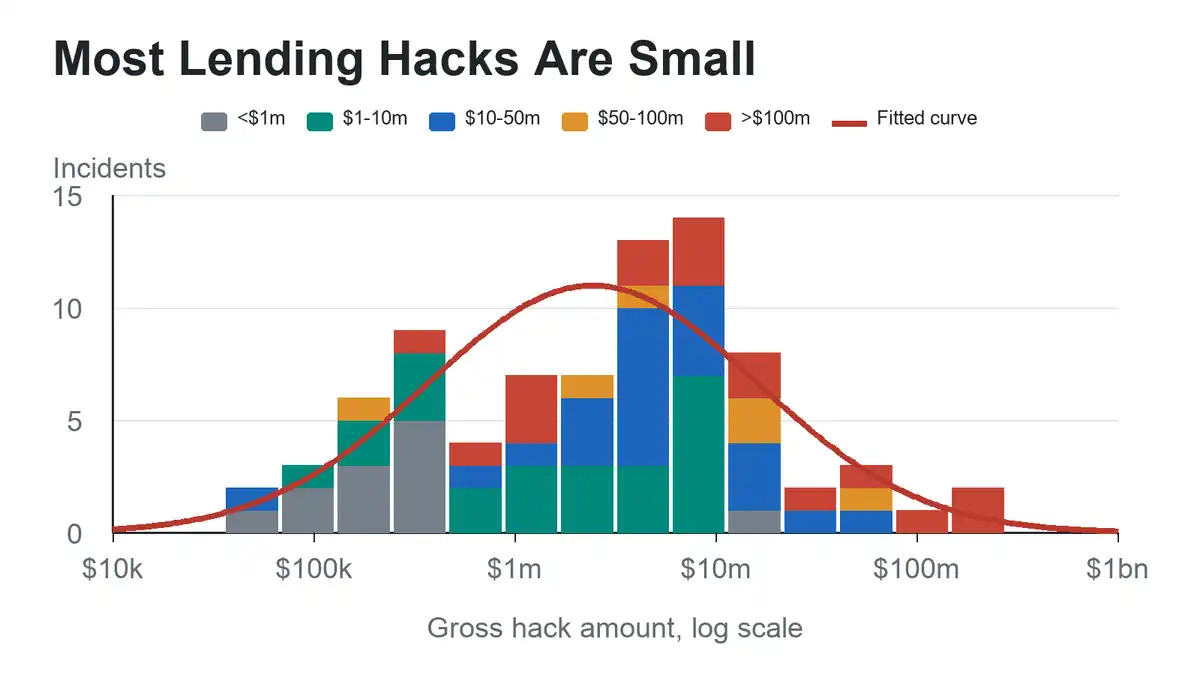

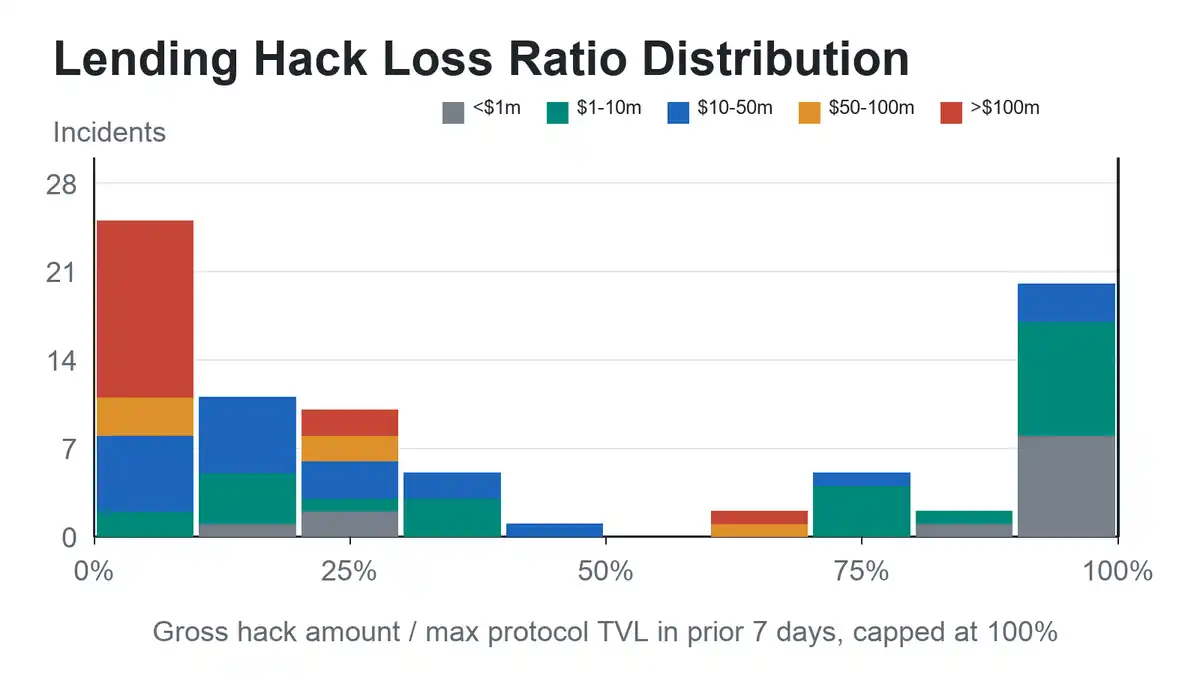

DeFi 安全事故呈现明显两极分化特征:极少数特大金额盗币事件,占据了行业公开损失总额的绝大部分。以对数坐标梳理事故规模可发现,各类盗币事件规模近似服从对数正态分布。直观来看,绝大多数安全事故造成的损失金额偏小,高额巨额盗币仅集中在少数极端案例中。

尽管 ChatGPT 提出了不同的看法,但我认为这些数据有力地证明了投资组合多元化是防范犯罪的绝佳方法。

从风险转移、商业保险的角度来看,该数据模型也为行业安全保险业务提供了合理支撑,保险机构可针对不同协议设置单笔赔付限额,有序开展承保业务。

此外,绝大多数盗币事件影响范围有限,远不足以撼动整条借贷赛道的资金大盘。并且赛道整体体量越大,单一安全事件对全局造成的冲击就越小。

注:部分盗币事件损失金额看似超过项目自身锁仓市值,此类案例统一按 100% 损失口径统计。出现该数据偏差主要有两个原因:一是锁仓市值统计时间与安全事故发生时间存在时差,资产体量发生变动;二是 DeFi Llama 的锁仓统计口径,与实际处于风险敞口的资产统计标准不一致。

该测算方式虽并非绝对完美,但足以清晰反映行业现状:绝大多数漏洞攻击仅会波及借贷协议内单一业务模块,极少出现全盘资产沦陷的情况,头部大体量项目更是如此。这份调研数据,也为 DeFi 行业风险对冲、资产安全托管业务提供了关键依据。

资产追回能力至关重要

资产追回同样大幅优化了 DeFi 借贷赛道的实际风险表现。综合 DeFi Llama 全品类 DeFi 盗币数据来看,行业整体资产追回金额约占账面总损失的 8%;而剔除跨链桥事件后,EVM 与 Solana 借贷赛道的资产追回比例更高,可达账面损失的 20% 左右。

在法治体系完善、监管治理成熟的地区发生的资产失窃案件,资金追回成功率普遍更高。这一现象也暗藏准入权限相关的行业启示。

行业前景向好

如今 DeFi 借贷赛道的安全风险已实现可量化、可分类,实际资金损失比例持续走低。数据证明行业已步入成熟发展阶段:实际漏洞盗币损失相较于赛道庞大存量资金占比极低,各类风险清晰可辨,风险边界愈发透明。

总而言之,不必被外界唱衰言论裹挟,数据与事实足以印证 DeFi 借贷赛道的真实风险水平。