作者:Joe Schmidt IV

编译:深潮 TechFlow

深潮导读: a16z 合伙人 Joe Schmidt IV 发文直指 Workday 这家年收入近 100 亿美元的 HR 软件巨头:护城河看着深,但底层架构停留在 2005 年,AI 贴片救不了。文章拆解了 Workday 四层防御体系(集成绑定、专有配置、咨询生态、多年合同)为什么正在同时松动,并给出了 AI 原生 HCM 系统的六大产品特征和落地路径。这是一篇典型的 a16z 投资论文公开稿,明确喊话创业者:来建下一代 Workday。

Workday 大概是企业软件里最重要、同时也最不招人喜欢的产品。超过 10,000 家企业在用它,数千万员工每天被困在里面,年收入逼近 100 亿美元,市值大约 300 亿美元。

这些数字跟产品好不好用没关系。HR 管理员的日常是这样的:在三个页面之间跑报表,因为系统太复杂只能在 Excel 里做薪酬周期,开着 Zoom 盯着业务伙伴一步步点晋升流程,等 IT 解释这周哪个集成又炸了。

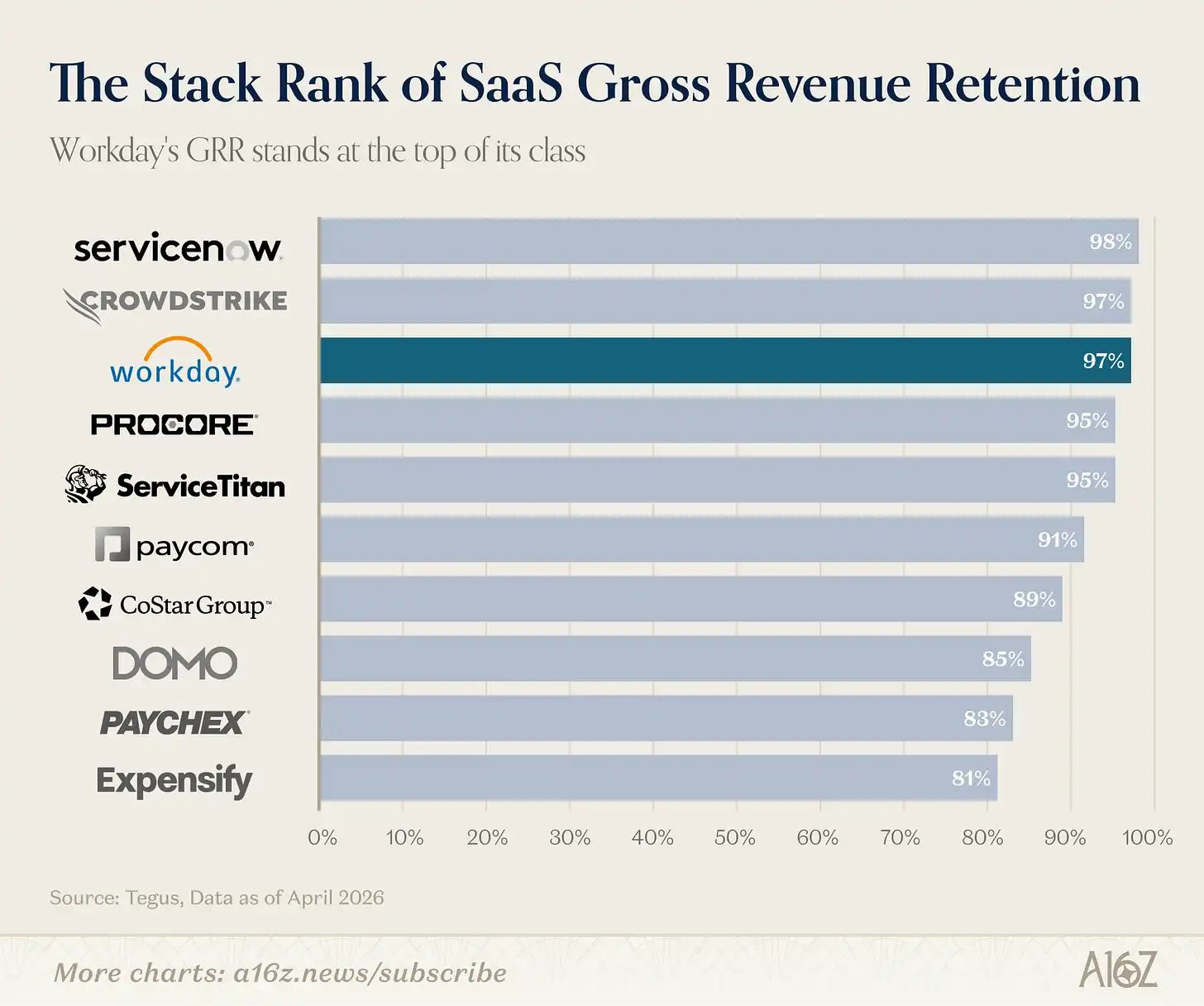

客户续约率接近 100%,一般人会觉得这说明产品好用。但 Workday 的情况不一样——续约率高是因为想走走不掉。

HCM(人力资本管理)是大型企业软件品类里最后一个没有 AI 原生挑战者的领域。这个局面即将改变。一场比当年催生 Workday 的平台迁移更大的变革正在发生,Workday 的末日将至。

云迁移造就了 Workday

Workday 本身就是平台变革的产物。2005 年,当时主导市场的 PeopleSoft 两位创始人 Dave Duffield 和 Aneel Bhusri 在被 Oracle 恶意收购后,押注从 C/S 架构到多租户云的迁移会重置 HRIS(人力资源信息系统)品类。他们判断 Oracle 和 SAP 在架构上追不上来,十年之内所有 C/S 架构的 HRIS 都会沦为遗产维护业务。同时他们看到大企业正在从大额前期资本支出转向可预测的年度运营支出,从买断许可证和自建机房转向订阅制。

Workday 在两条战线上同时赢了:它是唯一一个从第一天就按多租户云架构设计的主流 HRIS,而且定价模式刚好踩中了企业采购向订阅制转型的节奏。十年之内,它成了默认选择。

Workday 为什么这么难撼动

过去二十年,每一次认真攻打企业级 Workday 市场的尝试都失败了,原因一样:Workday 的护城河不在产品本身,而在产品周围的一切。

深度技术和人力绑定。 Workday 处于数百个集成的中心——薪资、福利、ATS(招聘跟踪系统)、报销、身份认证、财务、州税,没有哪个能干净地迁移。每个实例里都沉淀了数千小时的肌肉记忆:某个管理员连续四年跑同一套绩效周期,薪资经理背下了十七步绩效发放流程。新增一个成本中心就能波及报表、集成、岗位架构、薪酬等级和对标体系,而且只有所有系统和所有人按顺序更新才能跑通。

专有配置层。 Workday 的配置方式跟大多数企业系统不一样。集成用 Workday Studio 搭建——一个专有工具,落地周期 6 到 18 个月,需要认证顾问上手操作。报表跑在 Workday 自己的 BIRT 实现上,计算字段用 Workday 自己的表达式语法,租户配置通过平台独有的业务流程和安全框架。这些技能在 Workday 体系之外没有市场:没有开源社区,没有 Stack Overflow,开发者和雇佣他们的客户都被自己的简历锁死了。

咨询卡特尔。 全球超过 10,500 名认证顾问 分布在 Accenture、Deloitte、Kainos、PwC、KPMG 和 150 多家小型服务商里做 Workday 实施。一个项目 6 到 18 个月,费用 30 万到 100 万美元以上,实施费通常等于年度软件费的 100%。这个服务经济体可能比产品本身还值钱——它替 Workday 游说、吸收客户投诉,让全球最大的公司在维护 Workday 这件事上有切身利益。

多年合同锁定。 Workday 把客户锁在多年期合同里。哪怕客户明天就想换,也只能在结构上被迫等到合同期满。

四层叠加,Workday 在企业软件里的总收入留存率数一数二,对大多数大型企业来说,它是最难拔掉的产品之一。

为什么现在是窗口期

有人会说:「二十年了,挑战者来来去去,Workday 就是打不动。」说得没错。新玩家要么去打初创客户(Rippling 和 Gusto 的路径),要么切入难啃的细分市场(Deel 做跨境用工)。

Workday 也没闲着。2025 年它在 Illuminate 品牌下发布了超过 25 个 AI 功能,上线了十几个智能体,收购了 Sana Labs 和 Pipedream,推出了按用量计费的 Flex Credits 定价模型,Accenture、Nike、Merck 都签了。AI ARR 突破 4 亿美元,同比三位数增长。

但 Flex Credits 和「AI ARR」更像采购创新而非产品创新。签 Flex Credits 和在生产环境里用智能体跑核心 HR 流程是两码事。Flex Credits 存在的原因很现实:每个企业 CIO 和 CFO 的 2026 年 KPI 里都有「AI 投入」这一行,需要有实际支出来证明;每个传统软件厂商的财报电话会上,「AI 收入」是第一个被问的数字。Flex Credits 是双方都需要的采购结构——客户承诺一个信用池,在预算里算 AI 支出;Workday 把承诺记为 AI ARR;至于哪个智能体跑哪个流程,等 Illuminate 什么时候出了有用的东西再说。两边都完成了 KPI,没人需要承诺具体部署,然后一起去庆祝签约。

不用光听我们说。一家大型 Workday 服务合作伙伴最近写道,「大多数组织不知道这些能力存在,更别说如何激活。」 客户已经开始抵制在已续约的订阅费之上再付增量 token 费用。我们接触过的长期 Workday 管理员把 Illuminate 描述为:同样的手动管理工作,套了一个聊天界面。每个 Illuminate 功能都是叠加在同一套表单审批引擎上的附加层——AI ARR 可以三位数增长,底层产品纹丝不动。

但这次不同。三个变量同时发生了变化,让 Workday 终于暴露了软肋。

第一,企业 IT 终于在重新审视核心系统。 大型企业正在对 ITSM、ERP、HCM 等以为能锁定十年的系统做 AI 就绪评估。AI 技术栈的变化速度已经让旧架构变成了负债。一家想在 AI 上领先的公司,不可能靠一套 2005 年设计的 HRIS 来实现。当 CHRO 和 CIO 问「这个东西的 AI 原生版本长什么样?」而 Workday 的答案是在同一个引擎上卖消费信用,这就是突破口。

第二,重建所需的工具已经就位。 同样的动作正在企业技术栈的上一层发生:像 Tessera 这样的公司已经在财富 500 强规模做 AI 原生的 SAP 迁移——ERP 的复杂度比 HCM 高一个数量级,单次 ECC 到 S/4HANA 升级可能花 7 亿美元、耗时三年。HCM 是同类问题但表面积更小。再加上由厂商自己拥有的前置部署服务团队(而非 Accenture),实施层就不再是以前那样的护城河了。

第三,Workday 从内部封不住缺口。 公司押了三个方向:Illuminate 是客户想要的智能体产品,Sana 是新的「工作入口」,即将推出的 Agent System of Record 是全企业智能体的治理层。三个都叠在同一套表单审批引擎上——这套引擎很强大,但已经是二十年的老基建,配置和修改都很困难,跟不上现代 HR 组织的实际需求。在上面贴 AI 改变不了底层。

Workday 真正的底层资产——万亿级交易数据集——听起来厚实,实际在运行时真正重要的是数据如何连接到工作流、权限和集成,而这个技术栈的每一层现在都是负债。Workday 可以在上面贴 AI,但不可能在不重来的前提下变成 AI 原生——而重来恰恰是一家上市公司、一家装机量驱动的公司做不到的事。

正如我们讨论过的,财富 500 强的系统更换周期即将二十年来第一次打开,驱动力是企业级 AI 重新平台化浪潮。目前没有下一代 HR 解决方案是按财富 500 强 HRIS 系统级别设计的。这是一个独特机会,切入的正是 Workday 赚钱最多的企业级市场——也是之前所有挑战者都失败的市场。

AI 原生的 Workday 应该长什么样

我们认为机会在于正面对标 Workday 的 HCM 业务,为未来二十年打造一个企业级 AI 原生 HR 系统。

我们想投的产品有六个特征:

- 一个月部署完成。 实施是 Workday 最大的弱点,也是企业不换系统的核心原因。一个真正的企业级 Workday 实施需要覆盖美国 50 个州的薪资税、60 多个国家的跨境薪资、ACA 和 SOX 合规控制、福利运营商的各种坑、工会协议、Workday Studio、BIRT 报表、Extend 配置。没有一个人什么都懂,大多数项目跑 12 到 18 个月就是因为知识碎片化在十几个专家之间,必须依次排期协调。Coding agent 压平了这个碎片化。一个智能体可以吞入整个租户(业务流程定义、集成定义、审计日志、薪资跑批),用自然语言重建规则,对照实时集成校验,保留边缘情况,几天内生成配置草稿。今天的 Workday 在它允许的框框里可配置,AI 原生的 HRIS 应该能按公司实际政策自定义,由 coding agent 完成过去咨询公司报价六位数的工作。

- 内建 HR 工作台。 最好的 HR 管理员本质上是产品经理——他们知道 CHRO 真正需要什么跨系统报表,薪酬规划工具应该长什么样,入职体验应该是什么感觉。今天这些事没法在一个岗位上完成。跨系统拉数据需要数仓和数据团队来做映射,搭一个真正的工作流或应用需要开发者或一份 Workday Extend 合同。工作台把这些全压缩到一个智能体原生界面里:问一个跨系统问题就拿到答案,用自然语言描述一个应用就生成可用版本,提一个流程变更就看到影响预览。我们接触过的 HR 团队已经在尝试自己搭这类应用——比如一个经理入职流程,自动起草 JD、组装 30-60-90 天计划、协调 IT 开账号和设备。

- 智能体优先。 除了有门户,员工应该在日常工具里跟 HR 交互。一个出差到 Milwaukee 的员工应该能在 Slack 里问公司还有谁在 50 英里内,在同一个对话里拿到答案。经理批假应该在审批界面里直接看到员工的完整上下文(余额、近期休假、即将请假、团队覆盖),而不用跳转到另一个仪表板。再看一个更复杂的场景:新建一个事业部。今天在 Workday 里得花好几周:新成本中心、岗位架构、编制计划、福利设置、薪资集成、审批流程。在 AI 原生系统里,一个 HR 运营负责人应该能用自然语言描述(500 人在 Austin 和 Dublin,汇报给这个 EVP,这些岗位族,这个薪酬带),系统自动映射所有依赖、标出下游变更、一次性生成配置和上线方案。而且数据应该是双向流动的:HR 数据应该驱动全组织的智能体流程,而非被锁在 HRIS 里。

- 开放。 对接一个新的薪资供应商是通过 Workday Studio 做 6 到 12 个月的定制集成;加一个福利运营商也差不多;把数据拉到 BI 工具得找咨询公司。我们接触的一线人员已经不等了——他们自己搭 Claude MCP 从 Workday 拉数据到实际使用的工具里,自建应用通过 Slack 路由审批,把 Workday 当作只读系统。这些团队真正想要的 HRIS 天然开放:客户自己的智能体可以直接读取 HR 数据模型,API 不被信用池挡着,连接层把集成当作一等产品。生态吸引力来自在数据之上搭建最好的智能体构建器——这是工作完成最快的地方。

- 智能体层的安全和权限。 HR 数据是公司里最敏感的(薪酬、绩效、病假、PII),操作这些数据的智能体需要系统原生的细粒度访问控制。经理的智能体应该看到团队薪酬,个人贡献者的不应该。外部猎头智能体应该看到开放岗位,但看不到离职补偿历史。做好每个智能体的权限控制,是 AI 能不能真正碰生产 HR 数据和被安全策略挡在门外的分水岭——在非原生架构上改造几乎不可能。

- 始终在线的合规。 HR 数据相关的监管面(EU AI Act、GDPR、数据驻留)扩张速度超过任何单个管理员能跟上的速度。在 Workday 内部,保持合规的方式是一个资深 HR 负责人读 newsletter、祈祷没遗漏什么。AI 原生技术栈翻转了这个逻辑:一个始终在线的智能体监控各辖区的法规变化,标记租户里需要改什么,起草配置更新。这件事在 2005 年的架构上很难改造,在 2026 年的架构上天然可行。

怎么起步

六个特征全部建齐需要时间。起步路径是这样的。

找几个正在对 HR 技术栈做 AI 就绪评估的财富 500 强设计合作伙伴。先用映射和迁移工具把租户里那些企业特有的、地域特有的规则和边缘情况梳理出来,然后开始自动化堆积在 Workday 周围的人工活(薪酬表格、绩效交接、工单队列),等全系统替换提上日程时再切入。

商业架构在这里很关键。Workday 的多年合同锁住了 HRIS 预算项,但财富 500 强的 HR 组织有没被锁住的相邻预算:HR 运营、HR 技术、转型、创新、咨询。一个范围明确的实施项目或自动化订阅可以干净利落地卖进这些预算,有真正的 SOW 和采购流程,不用在入场时就跟 Workday 续约硬碰硬。等到续约窗口真正打开时,这家公司已经在租户里了,已经在交付 CHRO 能拿出来说事的价值。到那个点,问题就不再是「试一个没听过的厂商」,而是「把我们已经信任的厂商扩展到反正要花的预算里」。

还有一个因素:Workday 会利用产品组合打压初创竞争者。大多数财富 500 强的 Workday 租户是全平台的(HR、Finance、Payroll、Adaptive Planning)。CIO 不会为了一个只做 HR 的挑战者拆掉整个技术栈。最好的策略是 Workday 当年打 PeopleSoft 的剧本:从杠杆最大的点切入,在客户已有系统的相邻领域做合作集成,在战略方向上做原生建设。新玩家可以把客户现有的 Finance 和 Payroll 实例当作第一天就支持的稳定集成,替换掉客户真正讨厌的 Workday HR 模块(绩效、薪酬规划、组织重组、自然语言报表),让平台随时间长进剩余的领域。销售以连续性开场:薪资照常跑,集成不断,续约周期不会造成公司运营的真空。

每一步都在溶解一层防御:智能体原生工作流替代二十年的肌肉记忆,自然语言配置让 XpressO 退休,前置部署团队绕过咨询卡特尔,相邻预算楔子中和多年锁定。

别指望 Workday 束手就擒

Workday 已经在动员了。过去十四个月里,公司裁掉了超过 2,100 名员工,联合创始人 Aneel Bhusri 带着明确的 AI 转型使命回归 CEO。一家 300 亿美元市值、10,000 多客户、服务生态可能比产品本身还大的公司不会坐以待毙。

可以预期的全套打法:把 Adaptive Planning、Payroll 和 Finance 云做激进捆绑,让 HRIS 续约看起来像 CFO 不会拆的套餐;在挑战者评估期间中段砸出多年期大幅折扣续约;让手握九位数 Workday 业务的咨询合伙伙伴散布 FUD。在客户试图导出租户时制造数据迁移的合同摩擦,在挑战者获得真正牵引力时加速并购。这些动作都不解决底层架构问题,但任何一个都能让设计合作伙伴的项目拖慢一个季度——没把这场仗的成本算进去的挑战者会在上面烧掉跑道。论点能成立不是因为 Workday 不会反击,而是因为它拿来反击的架构没法重建成财富 500 强真正需要的东西。

机会

HR 软件是企业软件里仅存的几个赛道之一:在位者有破绽,架构需要重写,买方主动想要替代品。全球 HCM 软件市场规模超过 400 亿美元且在增长,Workday 单家公司两年前市值峰值接近 800 亿美元。我们认为 AI 转型会催生一家更大的公司。

而且赌注比生意本身更大。当企业走向人类和智能体混合工作的模式,在同一套系统上运行时,HRIS 会成为公司实际运转的底层——谁汇报给谁,谁有什么权限,谁拿多少薪资,谁负责什么,谁在合规范围内。把这些建在 2005 年的架构上,就等于给整个公司能部署多少 AI 设了上限。

此时此刻,某个地方有一位 HR 管理员正在把 17 条薪酬调整从 Excel 一个字段一个字段地敲进 Workday 的绩效周期里,业务伙伴在 Zoom 上盯着确保她没选错岗位代码。这件事今天在每一家财富 500 强都在发生,用的是每年花掉公司几百万美元的产品。总有人会建出下一代 Workday——一个为智能体而非表单审批设计的系统。一旦建成,没人会回头。