作者:angelilu,Foresight News

ARB 今日盘中一度触及 0.094 美元,近一周涨近 20%,是过去一周表现最强的主流 L2 代币之一。

推动这轮上涨的催化剂,是「Robinhood Chain」的发布——Robinhood 基于 Arbitrum 技术打造的 RWA(现实世界资产)Layer2,7 月 1 日在伦敦发布会上正式上线主网。

而背后更隐蔽的逻辑,是一条运行了一年半的老规则被重新摆上台面:Robinhood Chain 的收入会有一部分自动流回 Arbitrum 生态,一大块直接进 ArbitrumDAO 金库。这不是新政策,而是一个此前不温不火的分成机制,因为 Robinhood 这个重量级 TradFi 品牌入场,第一次被市场认真定价。

一年半以来的第一个大房客

这条规则叫Arbitrum 扩展计划(AEP),2024 年 1 月由 Arbitrum 基金会联合 Offchain Labs 推出。简单来说就是允许 Arbitrum 把自家技术开放出去、让别人来搭链,条件是分成。

分成逻辑很简单:任何用 Arbitrum Orbit 技术搭建、但不结算在 Arbitrum One/Nova 上(比如直接结算到以太坊或 Base)的独立链,要把净协议收入的 10% 分给 Arbitrum 生态——8% 进 DAO 金库,2% 给开发者公会。但结算回 Arbitrum One/Nova 的 L3,比如 Xai、Sanko,则无需分成,继续保留生态一级成员身份。

关键在于,Robinhood Chain 并不是第一条触发 AEP 的链。此前 Degen Chain、Onyx、Flynet 这类结算到 Base 的小链,早就在缴这笔分成,只是体量太小,没人在意。Robinhood Chain 的不同之处,只在于它是第一条把分成金额做出规模感的重量级链。

数据很漂亮,收租盘子还很小

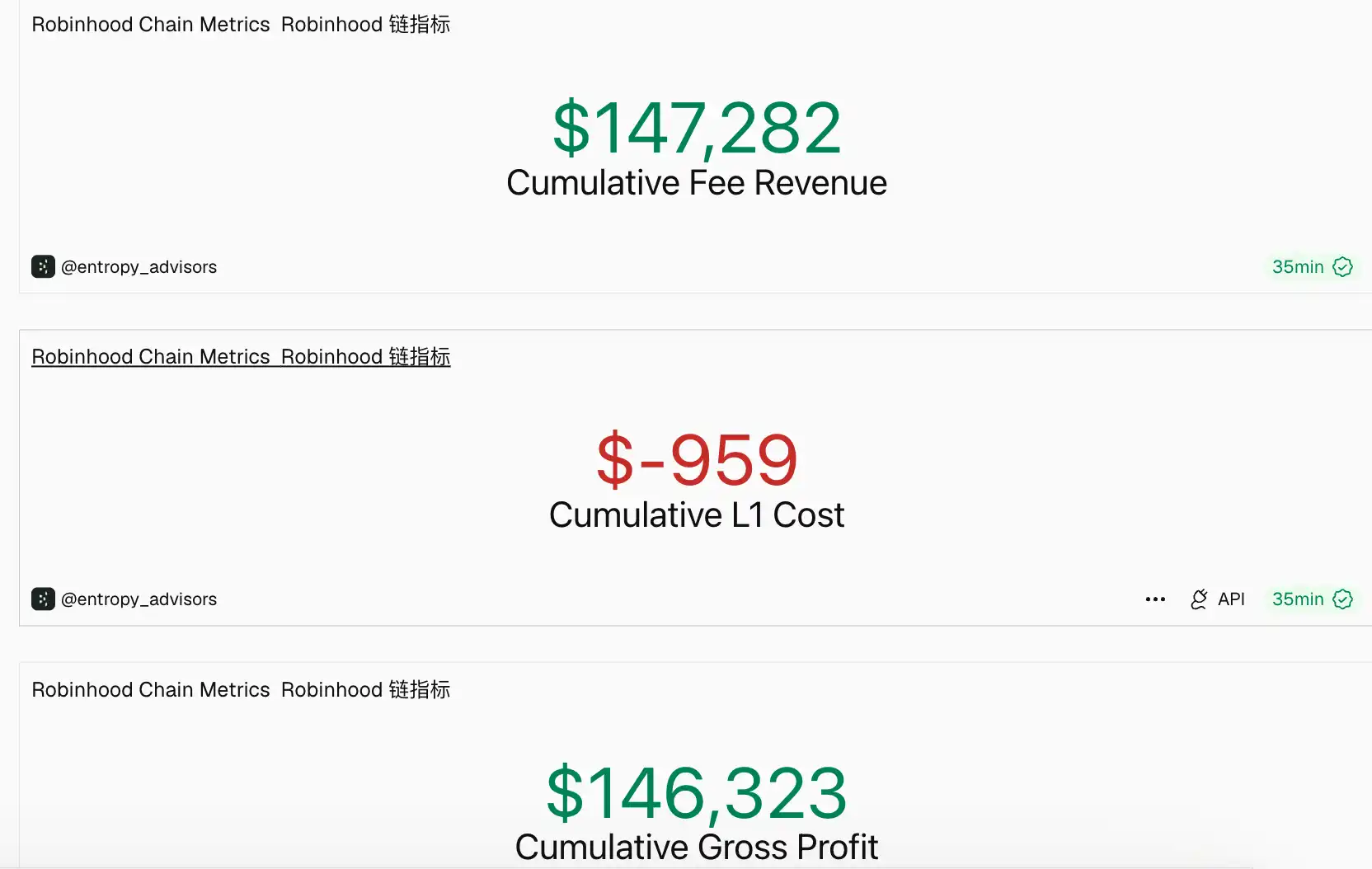

据 Robinhood 国际及加密货币业务负责人Johann 披露的最新数据:截至 7 月 10 日,上线一周多,Robinhood Chain 交易笔数超 1700 万笔,地址超 35 万,TVL 约 2.5 亿美元,DEX 成交量超 10 亿美元。对一条刚上线的链来说,这份成绩单确实亮眼。

但收租的盘子远没有这么大。据Dune 数据,截止发文,Robinhood Chain 目前的协议收入约 14.7 万美元,扣除数据结算回以太坊 L1 的成本后,仅有 14.6 万美元。即使把 10% 分给 Arbitrum DAO,这笔钱也少的可怜。ARB 这轮上涨反映的是市场对 AEP 协议未来扩容边界的溢价估值,是一次典型的叙事驱动行情。

把想象空间摊开看,AEP 的天花板确实不低:Robinhood 平台总资产约 3240 亿美元、托管资产约 1436 亿美元,代币化股票已扩到 2000 多个代币、覆盖 120 国,这些资产今天大多还没上链。一旦结算逐步迁过来,5.7 万美元的分成基数会站上一个完全不同的量级。

一边老房东要丢最大租客,一边新房东刚接到大单

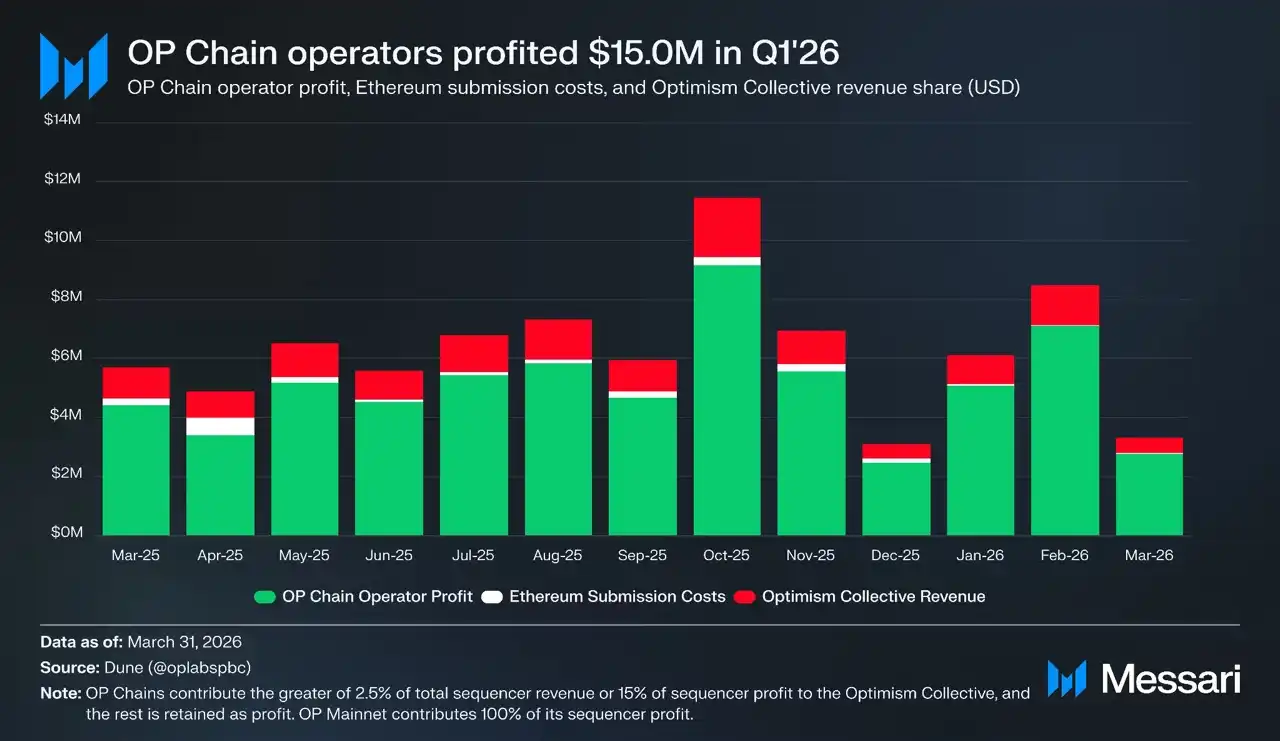

Arbitrum 这套「收租」模式其实并不新鲜。Optimism 已经把「房东」生意跑了很久。

Optimism Collective 通过 OP Stack 向所有 Superchain 成员链(Base、Zora、Mode、Unichain 等)收租——按协议收取排序器收入的 2.5% 或净利润的 15%(取高者),OP Mainnet 自己也把净收入上缴金库。但它的租金已经在逐步缩水,2026 年一季度进一步降到约 290 万美元(其中 Base 一家贡献约 140 万美元),较上一季度的 370 万美元环比下降 21.5%。

今年 2 月,Base 官宣要脱离 OP Stack——按 Gas 费口径,Base 贡献了流入 Collective 约 96.5% 的收入,消息一出 OP 代币两天内跌了 28%。

而与此同时,Arbitrum 刚好靠 Robinhood Chain 把自己的房东生意从零盘活。两者的结构完全对等——同样是底层技术方向外部链收租、钱进自己的 DAO 金库(ArbitrumDAO vs Optimism Collective),只不过 Arbitrum 的 AEP 虽然 2024 年就写好了规则,却一直没什么大房客,直到这周才第一次真正把「收租」做出规模感。

但这个大租客,留得住吗

也正是 Base 这段历史,被一些分析师拿来泼冷水。有观点认为,按同样的剧本,Robinhood Chain 迟早也会像 Base 脱离 OP Stack 那样脱离 Arbitrum Orbit、直接对齐以太坊。据growthepie 数据,Robinhood Chain 单日排序器收入已近 6 万美元,在以太坊 L2 中仅次于 Base 的 7.2 万美元,接近母链 Arbitrum 的三倍。

更微妙的是受益方问题。Robinhood Chain 上线一周已成为仅次于 Base 的第二大以太坊 DA 需求方,排序器支付 blob fees、以 ETH 结算并永久销毁。有分析师据此认为,如果这条链只能有一种生态货币,那更可能是 ETH 而非 ARB。