编者按:AI 热潮正在从技术叙事进入财务检验阶段。

过去一年,市场对 AI 的讨论更多集中在模型能力、算力缺口和应用前景上,但这篇文章提醒我们,真正需要被计算的,是这轮繁荣背后的资本回报。微软、Alphabet、亚马逊、Meta、甲骨文等超大规模云服务商正在为 AI 数据中心投入数千亿美元,而按照当前分析师对收入和资本开支的预期,除亚马逊外,多数公司的隐含投资回报率可能为负。

这意味着,AI 泡沫与上一轮互联网泡沫的相似之处,并不只是市场情绪,而是资本支出对宏观增长和股价预期的高度绑定。作者指出,过去四个季度,美国 GDP 增长中有 93% 可由科技投资解释;一旦云厂商削减数据中心、芯片和基础设施投入,不仅英伟达、台积电、ASML 等产业链公司会受到冲击,美国经济本身也可能迅速承压。

更值得关注的是,OpenAI、Anthropic 等 AI 公司若在市场情绪高点推动 IPO,可能并不只是融资事件,而是一场风险转移:早期资本和现有股东将 AI 叙事中的不确定性,转嫁给散户、养老基金和其他愿意继续买入增长故事的投资者。

本文的核心问题不是 AI 有没有未来,而是当营销热潮退去之后,谁来为这场昂贵的基础设施竞赛买单。

以下为原文:

1996 年 12 月,美联储主席艾伦·格林斯潘曾形容当时科技、媒体和电信股票的繁荣已经显露出「非理性繁荣」的迹象。近 30 年后,我们可以对今天的 AI 热潮作出同样的判断。

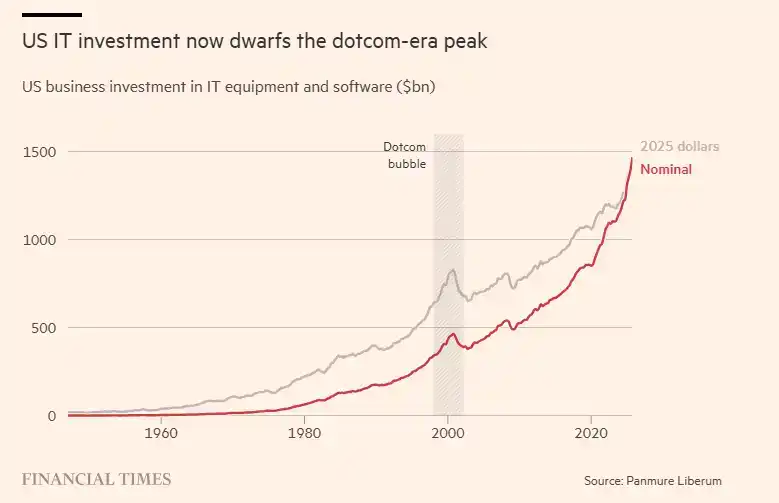

不过,尽管当前这轮科技热潮与上一代互联网泡沫有相似之处,但也存在一个重要区别:今天这轮热潮中的某一部分,规模已经远远超过当年的 TMT 泡沫。2025 年,美国企业在 IT 设备和软件上的投资接近 1.5 万亿美元。而在 TMT 泡沫顶峰时期,这一数字为 4660 亿美元,即便按通胀调整后也只有 8290 亿美元。

事实上,美国经济眼下几乎完全是靠科技热潮在增长。根据我的计算,在过去四个季度中,美国 GDP 增长的 93% 都可以由科技投资解释。即便在 TMT 泡沫最顶峰时期,这一比例也不过勉强达到 60%。

OpenAI、Anthropic 等大语言模型开发商正准备在今年晚些时候进行重磅 IPO,以利用投资者对其增长前景的乐观情绪。与此同时,微软、Alphabet、亚马逊、Meta 和甲骨文等超大规模云服务商计划在未来五年向数据中心投入数千亿美元,为运行这些模型提供算力。

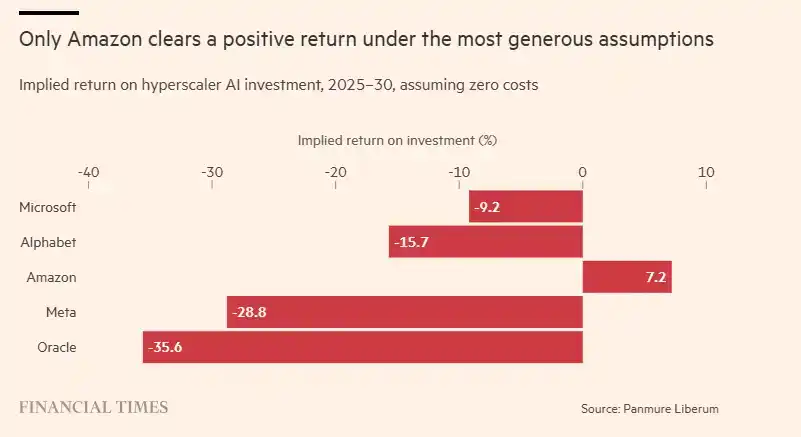

问题也正出在这里:AI 热潮背后的数学开始变得棘手。针对这些超大规模云服务商,我收集了分析师对它们 2025 年至 2030 年资本支出和收入的市场一致预期。

在这五年里,它们的资本投资预计将以每年 20% 的速度增长,这是这个行业此前从未见过的增速。与此同时,收入预计每年增长 15%。如果我们作出一个极其大胆的假设——即这些公司没有任何成本——那么新增收入就可以被视为它们从 AI 数据中心新增投资中获得的利润。然而,即便在这种极端乐观的假设下,我计算得出的隐含投资回报率,对除亚马逊之外的所有公司来说都高度为负。

这些数字表明,如果超大规模云服务商继续沿着当前轨迹前进,AI 热潮将演变成史上规模最大的股东价值毁灭事件之一。但它们仍有两条出路。

第一条出路是,AI 的崛起为这些公司带来远超当前预期的收入。但这本身也面临数学上的难题。假设这些超大规模云服务商希望实现 10% 的投资回报率,它们每年就必须额外找到 2 万亿至 5 万亿美元的收入来源。对于一组目前年收入总计只有 1.5 万亿美元的公司来说,这几乎是一项不可能完成的任务。

第二条出路是,原本计划投向数据中心、芯片和其他领域的投资最终并不会真正落地。原因可能是股票投资者开始对该行业变得更加谨慎,也可能是数据中心债务融资变得更加困难。

那么,如果这些公司宣布削减部分投资计划,会发生什么?

从英伟达到 ASML、三星和台积电,各大洲最大公司的股价都建立在这些投资计划以及由此带来的需求预期之上。

别忘了,当前美国 GDP 增长实际上完全由不断上升的科技支出驱动。如果这些支出开始下滑,美国经济将很快陷入衰退。即便科技投资只是小幅下降,例如下降 4% 至 6%,情况也会如此。历史上,在 20 世纪 60 年代较小规模的科技热潮之后,以及 2009 年经济衰退期间,都曾出现过类似幅度的投资回落。

这种温和的投资支出修正,仍然很可能将美国、英国以及欧洲股市推入新的熊市。21 世纪初科技股崩盘的重演,是一个真实存在的风险;当时股市在第一年内下跌 50% 甚至更多。

接下来的问题是:我们什么时候可能看到这些超大规模云服务商发布类似削减投资计划的公告?

我认为,这种情况不太可能发生在 2026 年。OpenAI、Anthropic 等公司仍会努力至少在各自 IPO 完成前维持市场热度,这可能会在短期内继续支撑这轮繁荣。但之后呢?超大规模云服务商所面临的「不可能数学」并不会因此改变,而营销热潮终究可能消退。最终,现实会到来。

或许不会是在 2026 年,但可能发生在 2027 年或 2028 年。毕竟,格林斯潘是在 1996 年 12 月谈到「非理性繁荣」的,而泡沫真正破裂是在三年后的 2000 年。

从这个角度看,这些 AI 公司的 IPO,很可能只是一场大规模投资风险转移:风险从现有所有者手中,被转移给愿意为叙事买单的散户投资者、养老基金以及其他投资者。