撰文:FourPillars

编译:AididiaoJP,Foresight News

核心发现

Collector Crypt (CC) 的净利率从 2025 年 Q3 的 11.2% 下降至 2026 年 Q2 的 5.6%,而 GMV 同期增长 4.7 倍。增长主要来自 $250、$1,000 和 $2,500 档位卡包,这些档位的平台每美元留存率低于低阶卡包。

$2,500 Mythic 档位上线仅 13 天,就占到 6 月 GMV 的 36.7%。人均花费从 2025 年 10 月到 2026 年 6 月大幅上升,表明增长主要由大额用户和高频钱包驱动,而非广泛用户基数的扩大。

实体赎回消耗了 5 月预烧净收入的 41.6%。链上数据显示,6 月约 6,000 名存款用户中,仅 75 个钱包进行了实体卡赎回,其中前四大赎回用户占用户烧卡总量的 47.1%。

在情景模型中,当以下三种压力中任意两种同时出现时,CC 的经济模型将转为负值:库存重置成本接近市场价、赎回率超过 9%、高阶买回率维持在约 93% 附近。

合作伙伴收入累计仅 183 万美元,且大部分与 Moonbirds 相关。API 和分销策略尚未证明能产生订阅式收入、轻库存的收入,因为公开可验证的整合仍高度依赖 CC 提供卡牌、保险库、履约和买回服务。

引言

CC 表面上是一个链上收藏品市场,但数据表明,其产品核心是重复的抽卡循环、即时卖回、薄弱的二级交易、有限的代币价值累积,以及少数高频钱包驱动。

自上次发布以来,CC 在十天内新增约 9,400 万美元 GMV,截至 6 月 23 日累计 GMV 达到 7.289 亿美元。买回向用户返还 6.627 亿美元,净收入为 4,750 万美元,新推出的 $2,500 Mythic 档位在 13 天内占到 6 月 GMV 的 36.7%,Q2 实体赎回达到 890 万美元,超过此前四个季度总和。

CC 可以通过用户购买更大卡包、将卡牌回收进保险库并保持资金通过 turbo 卖回循环,来持续增加 GMV。但这些渠道现在都对平台留存率形成压力。

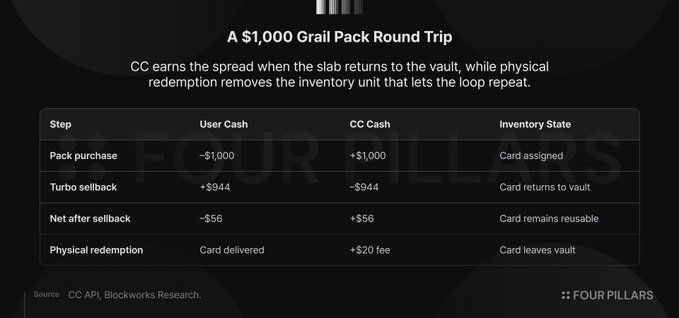

以 $1,000 Grail 卡包为例:用户支付 1,000 美元,获得预期保险价值约 1,015 美元的卡牌池,通过 turbo 机制以约 93% 价格卖回,获得约 944 美元返还。CC 保留约 56 美元,而卡牌则回到保险库,可再次被分配、卖回并产生新的利差。卡牌在产品循环中实际充当了营运资本。

文章其余部分围绕三个压力点展开:

- 面额阶梯提升 GMV,却拉低综合留存率。

- 实体赎回将可重复使用的卡牌转化为补货需求。

- 合作伙伴整合扩大了分销,但已验证的案例仍将库存、履约和买回负担留在 CC 身上。

CC 可以通过用户持续升级到更大卡包来继续呈现更大的毛额数字,但瓶颈在于卡牌必须不断循环、资金必须持续流动、合作伙伴分销仍依赖 CC 运营层的情况下,能否留住足够多的每一美元。

CC 净利率腰斩,因为交易量向留存率更低的更高阶卡包迁移

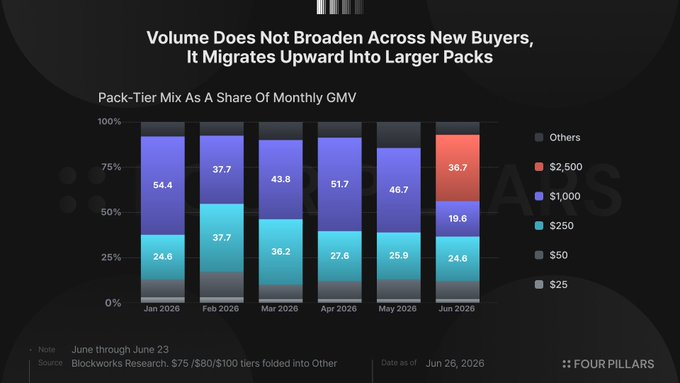

CC 提升 GMV 最快的途径是推出更大卡包。$25 和 $50 卡包的平台留存率在 9% 至 11%,$250 档位约 7%,$1,000 Grail 档位约 5.6%,而 $2,500 Mythic 档位为 6.4%。

从 1 月到 4 月,$250 和 $1,000 档位持续贡献每月 GMV 的四分之三或更多,直到 6 月 Mythic 档位承接了下一波高额交易。少数重度钱包循环使用 $1,000 和 $2,500 卡包,就能产生比数千小额休闲用户更多的报告活动,同时每美元支付更低的损失率。

平台获得规模,用户获得更慢的资金流失,综合毛利率则向最大档位靠拢。

Mythic 于 6 月 10 日上线,前 13 天产生 5,930 万美元 GMV。$1,000 档位在 5 月 GMV 中占比 46.7%,6 月下降至 19.6%,而 Mythic 几乎立即拿下 36.7%。这一变化不需要新的收藏习惯、更深的二级市场或新的实体需求,只需要让已经愿意大规模通过随机卡包循环资本的用户使用更大面额的票据。

$5,000 Celestial 档位已在 CC API 中出现但暂无库存,为平台提供了进一步推进同一模式的另一级台阶。

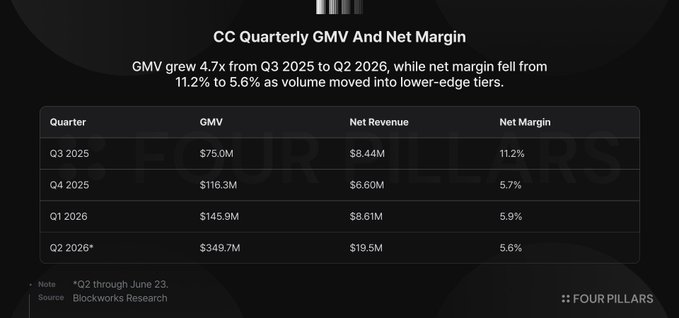

2025 年 Q3 产生 7,500 万美元 GMV,净利率为 11.2%;2026 年 Q2 截至 6 月 23 日产生 3.497 亿美元 GMV,净利率为 5.6%。GMV 增长 4.7 倍,而净收入仅增长 2.3 倍。CC 处理了远超以往的活动量,却只留存了更小比例的每一美元。

用户数据在钱包层面确认了同样的迁移。存款用户从 10 月的 5,540 人降至 3 月的 2,438 人和 4 月的 2,889 人,而同期人均花费分别升至 25,856 美元和 29,247 美元。6 月存款用户回升至 5,929 人,但人均花费仍达 26,968 美元,是 10 月水平的 3.6 倍以上。平台并非简单地增加用户,而是将更多资金通过每个活跃存款用户推送,其中最清晰的信号出现在 3 月和 4 月——当时用户数量减少,但人均花费达到系列最高水平。

过去 90 天的钱包分类从底层也印证了这一点。25 个每天交易超过 1,000 次的钱包和 139 个每天交易 100 至 999 次的钱包,合计贡献了 76.9% 的总交易量。单一最高钱包在 76 天内存款 3,460 万美元,完成 241,120 笔交易。不过,CC 的 yolo 卡包功能允许用户一次会话批量开启数十个卡包,每个卡包都会产生独立的链上交易,因此单一用户操作可产生数十笔记录交易。

在按 USDC 交易量排名的前 10 大存款用户中,有 7 个在 6 月与 CC 集合无 Metaplex Core 交互,即除了卡包开启和买回外无烧卡、无转移、无链上卡牌活动。三个钱包显示极少 Core 活动:GhTBue 有 6 笔交易、AZbTKQ 有 5 笔、7LAXvn 有 1 笔,合计仅 12 笔交互,而卡包交易超过 36.5 万笔。

这些用户对报告交易量有用,但对留存毛利率帮助较小。他们通过卡包和买回循环资本,却不进行实体赎回、二级市场交易或构建收藏。每一级新台阶都为他们提供了更多容量,以推动资本流向核心结构中留存率最低的部分。

真正进行赎回的钱包群体则完全不同。6 月仅有 75 个用户钱包烧卡,占 6,000 多名存款用户的极小比例,而前四大用户赎回者占用户烧卡总量的近一半。CC 的交易量来源与其库存消耗由两类行为相反的群体驱动。一类群体以更薄的毛利率产生吞吐量,另一类群体则创造库存补货需求,使循环维持成本更高。

实体赎回消耗 5 月预烧净收入的 42%,75 个钱包主导烧卡活动

实体赎回累计保险价值截至 6 月 23 日达到 2,000 万美元。Q2 单独贡献 890 万美元,超过此前四个季度总和。CC 还从赎回费用中收取 92.9 万美元烧卡收入,形成数据中清晰的视觉线。

现金交易则不那么清晰。一张被赎回的卡牌离开保险库,停止支持未来卡包循环,迫使平台重新外部采购。

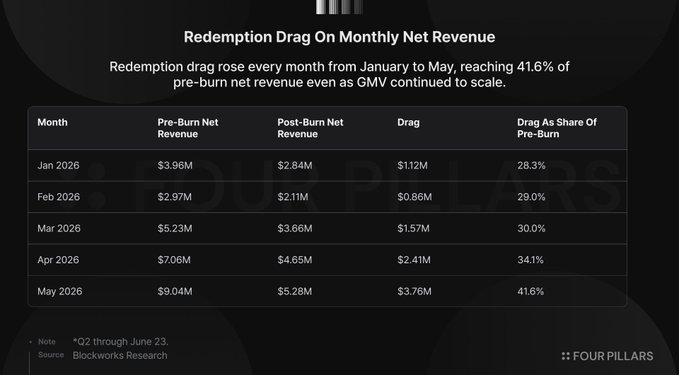

5 月显示赎回如何快速吞噬利差。CC 产生 904 万美元预烧净收入,扣除赎回成本后保留 528 万美元,留下 376 万美元拖累。这发生在 GMV 上升期间,因此赎回负担并未等待平台成熟到拥有更广泛收藏者基础,而是出现在同一高频循环中——少数钱包能够足够快地移除高价值库存,产生实质影响。

钱包层面的烧卡数据缩小了解读范围。6 月 11 日至 25 日,Dune 记录 CC 卡牌集合共有 742 笔 NFT 烧卡。CC 控制的钱包占 311 笔,用户钱包占 431 笔。前四大用户赎回者占 203 笔,相当于用户烧卡总量的 47.1%。八个烧卡 10 张或以上的批量赎回者占 325 笔,相当于用户烧卡总量的 75.4%。窗口期内仅 30 个钱包恰好赎回一张卡牌。

相对于 6 月存款用户,赎回参与率仅为 1.22%。单卡赎回者占存款用户的 0.49%。可见的赎回基础规模小、集中,且以批量活动为主。这种组合对 CC 不利,因为可见的赎回活动尚未像深度收藏市场那样广泛分布于用户基础。他们在大额移除库存,而大多数存款用户继续通过买回循环资本。

因此,赎回增长收紧了同一运营约束。卖回需要有吸引力的比率来维持用户资本流动,而赎回则移除可重复使用的评级卡牌,使未来卡包循环成为可能。当两者同时增长时,CC 仍能增加 GMV,但更多毛额活动伴随更低的留存毛利率和更高的保险库补货需求。

评级通道收紧、GameStop 入场、市场价库存使模型转为负值

随着实体赎回增长,相关成本不是离开保险库的卡牌标价,而是用等值评级库存替换它的成本。CC 的循环在评级卡牌留在保险库、反复分配进卡包、通过买回返回时效果最佳。一旦用户赎回实体卡,那张卡牌退出循环,迫使 CC 或者在市场上购买等值评级卡牌,或者收购原始库存并重新送去评级。

CC 首席执行官 Tuomas Holmberg 曾描述通过经销商关系以保险价 85% 至 90% 的价格收购库存,并通过自动化 eBay 竞价系统每天赢得约 100 至 150 张卡牌。这一说法可能属实,但模型仍脆弱。在评级产能宽松、竞争对手未挤压同一渠道时,低价收购效果最佳。

GameStop 正在以更强的资产负债表和更好的实体覆盖争夺同一库存。Power Packs 于 2026 年 4 月 15 日推出,与 PSA 合作,同样采用 $25 至 $2,500 抽卡范围,并提供 90% 公允市场价值买回减去 6% 卖出费,用户净得约 84.6%。GameStop 拥有 84 亿美元现金和有价证券、超过 1,360 家零售店作为 PSA 评级接收点、不到七个月内超过 100 万张卡牌已评级,以及 PSA 母公司 Collectors Holdings 首席执行官 Nat Turner 担任董事。其收藏品部门 2026 财年 Q1 收入达到 3.489 亿美元,成为最大业务板块。

评级市场也变得不那么宽松。PSA Value Bulk 评级每张 24.99 美元于 6 月 2 日因报告积压暂停,最便宜的公开档位变为 Regular 每张 79.99 美元。更高的评级成本和更长的周转时间很重要,因为抽卡平台不需要随机原始库存。它需要已评级、已定价、随时可托管的卡牌,这些卡牌可以装入机器并以受控比率回购。每一次赎回都增加了对这种库存的需求,而此时廉价吞吐量已变得更难获取。

敏感性模型显示为什么收购成本不能只是脚注。在 93% 买回率和 3% 赎回率下,即使库存成本从保险价的 85% 升至 100%,CC 的净利率仍为正值。在 9% 赎回率下,同一市场价假设将净利率推至零以下。在 15% 赎回率下,模型在 85%、100% 和 120% 库存成本假设下均为负值。

该模型不需要极端的压力假设。93% 买回率已在高阶卡包中存在。赎回压力已上升到足以在 5 月消耗预烧净收入 41.6% 的程度。当供应受限且更大玩家以现金、零售店、PSA 连接和竞争抽卡格式进入时,市场价库存是合理的。CC 可以吸收一项不利输入。两项将业务推向零毛利率;三项则将规模变成更大版本的同一利差压缩。

B2B API 策略仍需证明可重复性

CC 的合作伙伴收入线只有一个实质季度。截至 6 月 23 日,合作伙伴收入累计 183 万美元,其中 170 万美元记录在 2025 年 Q3,接下来三个季度仅分别为 4.3 万美元、6.6 万美元和 2.1 万美元。Q3 金额出现在 9 月 11 日和 12 日,占累计合作伙伴收入的 93%。Blockworks 将合作伙伴收入描述为主要与 Moonbirds 相关,涵盖全部铸造收入,而 Magic Eden 收入则计入 Gachapon Machine 收入。财务记录显示一次集中的一级发行事件,随后三个季度该收入线几乎可以忽略不计。

已命名的合作伙伴表面比报告收入线更广,但大多数公开整合读起来更像是分销而非独立库存形成。Magic Eden、Solflare、ComicBook.com 和 Nobody Sausage 扩大了用户可以接触 CC 驱动卡包或收藏品的地方。它们尚未显示 recurring 合作伙伴收入基础、合作伙伴资助的库存或合作伙伴级别的替换经济学。

因此,规模承载着与直接产品相同的输入约束。CC 驱动的分销仍需要评级卡牌、经销商关系、评级吞吐量、买回定价、保险库托管、履约和实体卡牌的终端市场需求。CC 已在库存难获取、市场价收购压力增大、GameStop 以现金、商店、PSA 连接和竞争抽卡格式进入的市场中采购。增加外部表面可能扩大漏斗,但我们可验证的公开整合仍将收藏品、托管、履约和买回负担在 CC 证明自身运营层稳定替换成本之前,重新路由回 CC。

因此,在另有证明之前,B2B 是核心风险的相关延伸。如果评级卡牌需求疲软,直接抽卡活动和合作伙伴驱动活动很可能通过同一终端市场同步减弱。如果评级卡牌需求增强,CC 在直接和合作伙伴渠道都面临更高的替换成本。如果买回率在整个类别收紧,每个 CC 驱动的表面都必须管理用户活动与留存利差之间的同一权衡。API 分销可能让机器变大,但尚未证明绕过机器对廉价、可重复使用、高等级库存依赖的方法。

展望

以上内容并非反对宝可梦卡牌。我相信评级卡牌的收藏经济是持久且不断扩大的,怀旧驱动的买家正进入收入高峰期,卡牌展将父母和孩子一起拉入爱好并播种下一代收藏者,eBay 每年在收藏品上清算远超 100 亿美元,而宝可梦是主导类别。rip & ship 格式在 2024 年末大受欢迎。

CC 在该市场中找到一个可行的消费产品,但担忧在于 CC 迄今为止的增长方式。当前杠杆是添加更大卡包、提供高买回率,并让高频钱包通过机器循环更多资本。这能快速推高 GMV,但并未证明收藏市场深度。数据表明交易量向留存率更低的档位迁移,实体赎回将可重复使用的库存转化为补货需求,而合作伙伴分销仍依赖 CC 自身的库存和买回层。

从现在开始,CC 需要证明三件事:1) 更广泛的收藏者参与;2) 更深度的二级交易;3) 链上所有权如何改善稀缺卡牌的发现与交易。它还需要证明增量 GMV 可以在不继续压缩留存率或增加库存拖累的情况下实现,以及 B2B 可以成为 recurring、轻库存的收入渠道,而非同一抽卡机器的另一个分销表面。