华尔街的显示器里,数字神谕的火焰越烧越旺。

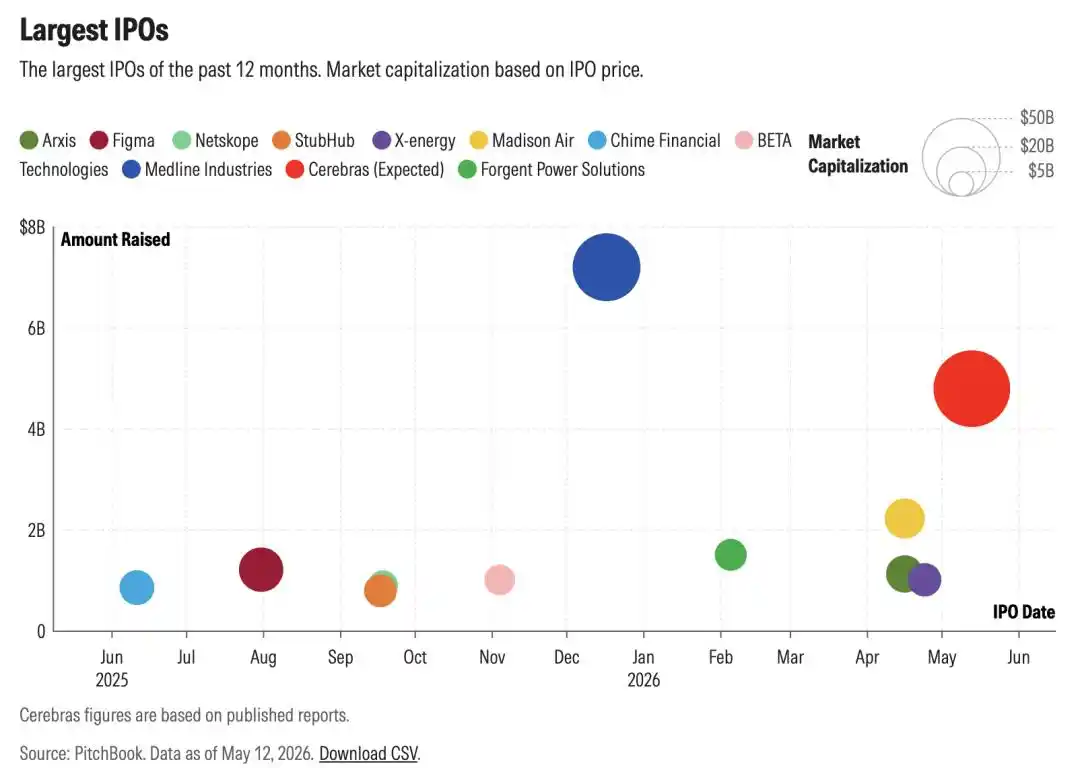

本周,芯片界「奇葩」Cerebras Systems带着480亿美元的估值冲击IPO——

这是2026年规模最大的上市案,也是一场带有神圣感与残酷性的商业仪式。

为了挤进奥特曼的「众神殿」,Cerebras亲手割下了自己10%的「血肉」——价值约50亿美元的认股权证。

这不再是一场简单的IPO。这是一次在文明黄昏时期,底层硬件对模型主权的纳贡。

而站在这一切繁华背后的,是那个被称为「硅谷新领主」的男人。

暴力美学回归

它造出了「硅基巨兽」

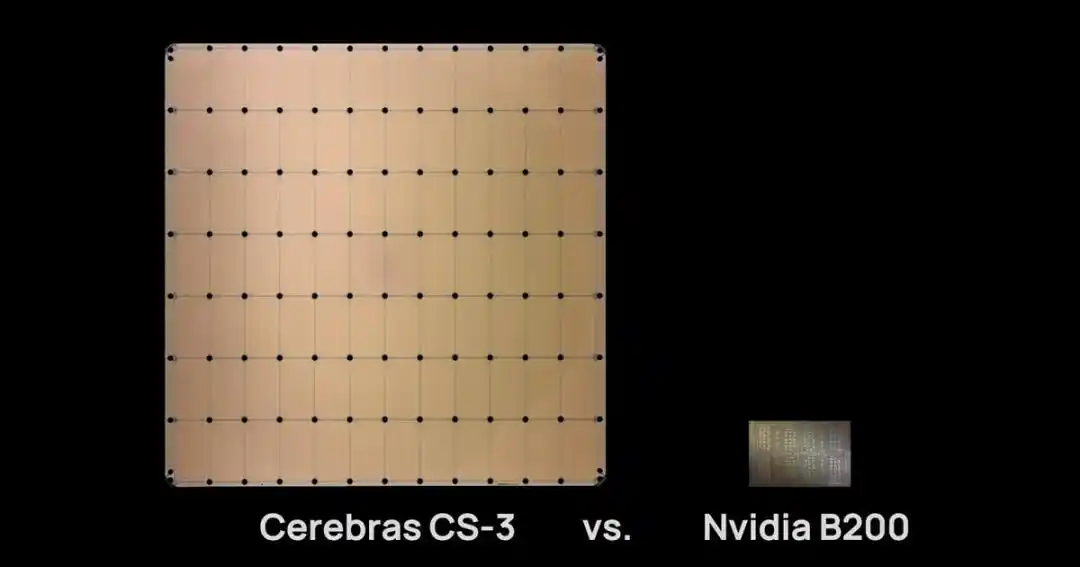

如果英伟达说引以为傲的B200芯片是一枚精致的邮票,那么Cerebras的旗舰产品WSE-3就是一个硕大的餐盘。

过去三十年,半导体行业的信条是「微缩」——在针尖上起舞,在纳米级尺度里堆叠晶体管。

但Cerebras走了一条反直觉道路:既然内存带宽是AI推理的死穴,那就干脆把整块晶圆做成一颗芯片。

这颗「硅基巨兽」面积接近半平方英尺,拥有超过4万亿个晶体管(是英伟达B200的19倍)、90万个AI优化核心、125 petaflops的AI计算能力——综合算力是B200的28倍。

它的设计本质是「空间换时间」:直接在一整块12英寸晶圆上刻蚀核心,铲平了数据在芯片与外部存储之间穿梭的「内存墙」。

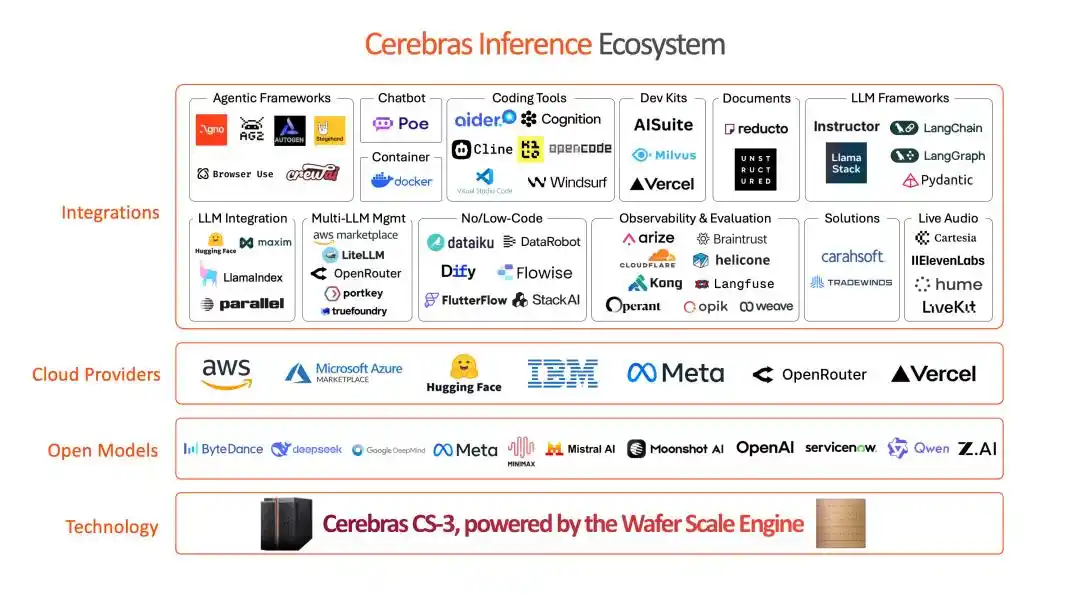

这种暴力美学在「推理时代」展现了恐怖的统治力:

运行OpenAI、Cognition、Meta等顶级模型时,它能以每秒高达3000个token的吞吐速度,比传统GPU快70倍。

然而,在2026年,最硬的科技如果不能换成最快的Token,它就只是一堆昂贵的沙子。

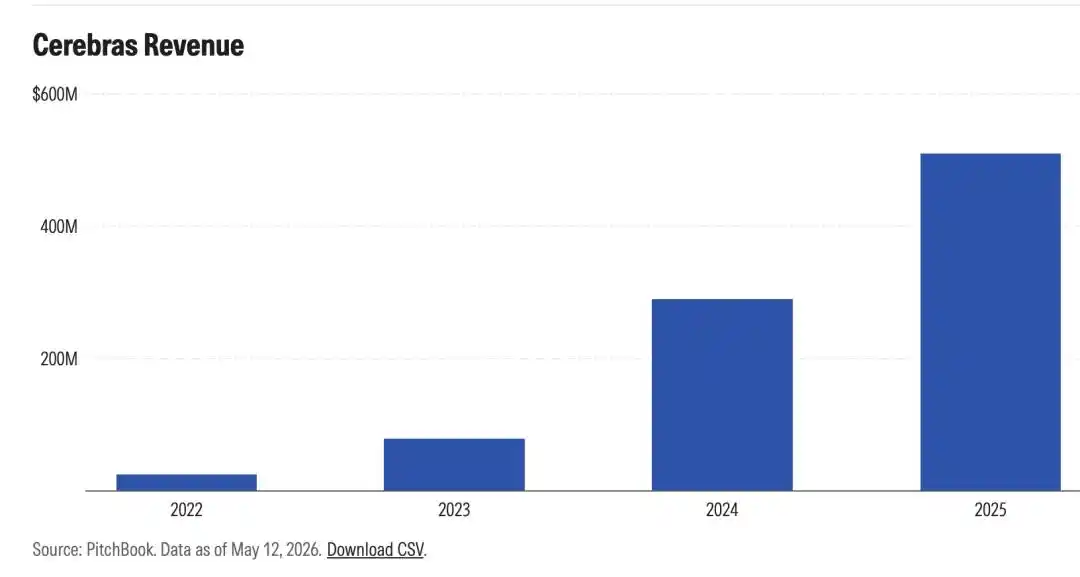

18个月前,Cerebras还是个落寞的极客。

2025年,它的收入仅5.1亿美元,几乎全部来自阿联酋G42一家客户,运营亏损1.459亿美元,IPO计划被迫搁浅。

空有越过英伟达的性能,命却悬在单一客户的支票本上,像个随时可能溺水的孤儿。

直到它敲开了那扇通往「奥特曼朋友圈」的大门。

50亿美金的「赎身契」

通往未来的黄金入场券

在AI的世界里,摩尔定律正在让位于「朋友圈定律」。

为了换取生存与爆发,Cerebras签下了一份让外界瞠目结舌的协议:未来三年向OpenAI提供750兆瓦的计算能力。

按当前市场价(750兆瓦约90亿美元/年)测算,这笔单子能带来约270亿美元收入、100亿美元毛利。

这对一家去年还在亏损的公司,无异于及时雨。

更耐人寻味的是,这750兆瓦仅相当于OpenAI认为自己到2030年所需总算力的四十分之一。一笔零头订单,足以让Cerebras从「边缘玩家」一跃成为市场焦点。

但天下没有免费的午餐,只有昂贵的背书。

作为交换,Cerebras必须逐步向OpenAI授予认股权证。一旦行权,OpenAI将持有10%的Cerebras股份——按发行价中值155美元计算,价值约50亿美元。

这意味着Cerebras慷慨地把这笔超级大单未来一半的潜在利润,作为「贡品」直接献祭给了OpenAI。

这并不平等。这是AI时代的「算力赎身契」。

OpenAI是掌握着流量与需求分配权的「领主」,Cerebras则是提供先进生产工具的重装骑士——骑士想进入领主的封地,就必须纳上投名状,并把自己的战利品分一半给对方。

一旦打上OpenAI核心血盟的印记,Cerebras的市销率(P/S)瞬间飙升至15倍,连英伟达都得礼让三分。

「奥特曼经济学」

他在割硬件巨头「韭菜」

Cerebras并不是唯一一个向奥特曼「低头」的算力企业。

去年10月,AMD与OpenAI达成类似协议后股价上涨两倍;更早,英伟达被传通过300亿美元融资反向深度绑定OpenAI。

一个清晰的权力版图正在浮现:OpenAI正在从一家软件公司,演变为全球AI硬件版图的「税务机构」。

奥特曼的真正野心不只是获取数据中心来训练和运行自己的模型,而是在悄然扩大那些「在助力OpenAI成功中拥有切身利益」的公司和投资者群体。

他正在编织一张巨大的「利益共同体」之网。

OpenAI不买芯片,它只租未来——顺手把所有玩家绑上同一艘船。

对硬件商而言:即便利润减半,能换取「OpenAI认证」和15倍市销率估值,就是划算买卖。

对奥特曼而言:他不仅锁定了未来十年的计算底座,还成为了所有潜在竞争对手的股东。

这就是「奥特曼经济学」的本质:在AI竞赛的下半场,谁定义了模型的需求,谁就掌握了对底层供应链的「征税权」。

480亿美金能买来权力位次?

本周四,Cerebras的IPO获得了20倍超额认购,定价区间上调至150-160美元/股,隐含估值480亿美元,恰逢半导体股自3月低点累计上涨53%。

资本市场的狂热近乎盲目。但他们已经不在乎Cerebras去年是否还亏损1.4亿美元,也不在乎它的市销率是否已经超过了英伟达。

他们买入的是一种「确定性」。

2026年,充满变数,还有什么比「OpenAI的核心合作伙伴」更确定的身份标签呢?

这正是这场IPO最耐人寻味的地方。Cerebras的高估值,本质上是市场对「奥特曼背书」的溢价。

结语:主权还是附庸?

2026年的这场上市,标志着半导体行业进入了一个残酷的阶层化时代。

未来的芯片公司只有两条路可走:

要么像英伟达一样,靠先发优势建立自己的生态帝国,成为分发规则的人;要么像Cerebras一样,献出一半灵魂,在豪赌中换取一张进入核心圈层的门票。

如果你不能成为神,那就成为神最昂贵的祭品。

这不仅是技术之争,更是主权之争。

每一兆瓦的电力里,都流淌着芯片商对硅谷新霸主的「岁贡」。

参考资料:

https://x.com/FT/status/2054141078710768006

https://www.ft.com/content/3f77f8ad-16b8-4f97-ae55-0bd2e31122fa?syn-25a6b1a6=1

https://www.theinformation.com/newsletters/ai-agenda/startup-helping-openai-optimize-ai-cerebras-chips

https://www.morningstar.com/stocks/why-ai-chip-designer-cerebras-is-2026s-hottest-ipo-yet

本文来自微信公众号“新智元”,作者:新智元,编辑:KingHZ