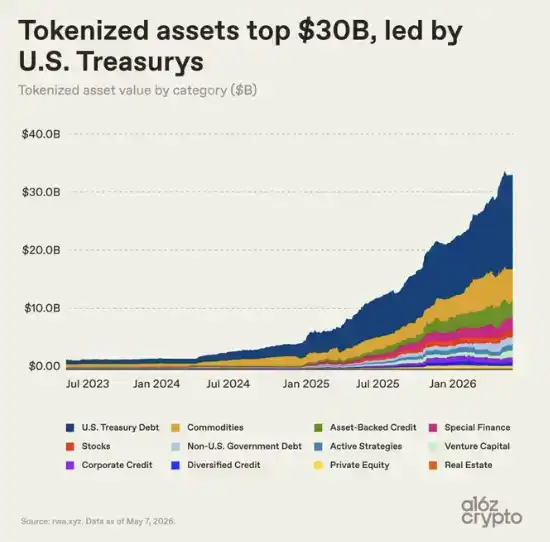

编者按:RWA 正在从概念走向真实市场。根据 a16z crypto 的统计,不包括稳定币在内,代币化资产市场规模已突破 300 亿美元,目前约为 340 亿美元。相比 2024 年中不足 30 亿美元的规模,这一市场在不到两年内增长了 10 倍。

这轮增长主要由美国国债和黄金推动。它们定价清晰、需求明确,也更容易被搬到链上。对投资者来说,代币化国债可以让闲置稳定币获得收益;对机构来说,它意味着更高效的结算、抵押品流转和数字金融市场接入。

但本文真正值得关注的,不只是 RWA 市场变大了,而是它距离真正的「链上金融」还有很长一段路。今天很多代币化资产,本质上仍只是链下资产的数字凭证,主要用于持有和转让,还没有成为可以在 DeFi 中自由组合、调用和再利用的金融模块。

这意味着,RWA 的下一阶段不只是把更多资产变成 Token,而是让这些资产真正接入链上金融体系。它最终会停留在传统金融的数字化版本,还是成为新一代金融基础设施的一部分,才是接下来更关键的问题。

以下为原文:

代币化资产市场——也就是有些人所说的「现实世界资产」(RWA)——上个月突破了 300 亿美元。此后,这一市场规模一直维持在该水平之上,目前接近 340 亿美元。(这还不包括稳定币。)这个市场大致相当于一家地区性银行,或一所顶尖大学的捐赠基金规模;它已经足够大,足以产生影响,但相对于整个全球金融体系而言,仍然非常小。

就在 2024 年中期,代币化资产市场规模还不到 30 亿美元。随后,增长开始加速:《GENIUS 法案》为美国稳定币监管带来了更清晰的框架;机构级链上基础设施逐渐成熟;一批金融机构也几乎在同一时间,从区块链试点项目转向生产级系统。(尽管稳定币未被纳入本文统计,但它们通过让链上支付和结算变得更容易,推动了整个市场增长。)

在这些变化之下,代币化资产市场在不到两年时间里增长了 10 倍。

代币化开始起飞

美国国债推动了近期市场增长的主要部分。

其吸引力很直接:投资者可以用一种更快速、更灵活、更具数字原生属性的形式,持有一种熟悉的、能够产生收益的资产;而机构则可以从更高效的结算、抵押品流转,以及与数字市场的整合中受益。

对于加密投资者而言,代币化美国国债也提供了一种方式,让闲置的稳定币获得收益,同时接入传统货币市场收益。贝莱德、富兰克林邓普顿,以及越来越多的资产管理公司都在快速响应这一需求,并围绕这一逻辑建立起一个数十亿美元规模的市场。

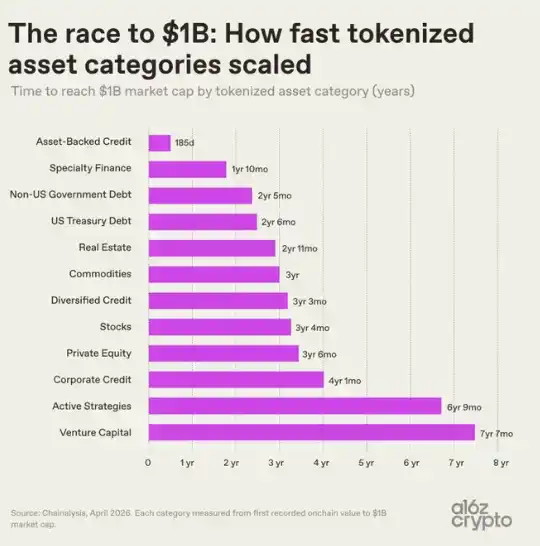

不同类别的代币化资产扩张速度差异极大。这既反映了不同资产类别上链的复杂程度,也反映了早期产品找到市场需求的速度。

资产支持型信贷——包括代币化房屋净值信贷额度(HELOCs)和借贷金库代币——在首次记录到链上活动后仅 185 天,市值就达到 10 亿美元,是所有代币化资产类别中速度最快的,且领先幅度很大。

专项金融产品——例如代币化再保险合约和比特币挖矿票据——是第二快的类别,在不到两年时间里突破了同样的门槛。

而在另一端,风险投资类资产用了超过七年才达到 10 亿美元,主动管理策略也用了接近同样长的时间。这反映出这类资产结构更复杂、周期更长,运营和监管复杂度也更高。

政府债务和大宗商品的扩张速度相对较快,大约在 2 到 3 年内达到 10 亿美元,此后它们逐渐成为最主导的类别。到 2024 年初,这两类资产几乎构成了整个代币化资产市场。

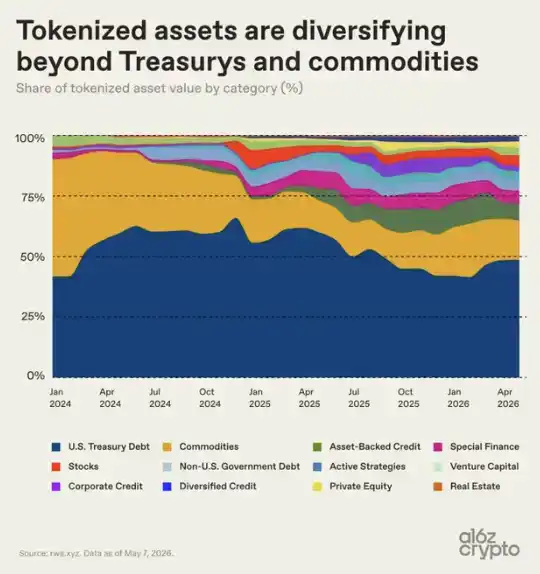

虽然自 2024 年以来,资产支持型信贷、专项金融、股票和主动管理策略等其他类别的市场份额也在稳步扩大,但整个市场仍然高度集中。如今,代币化美国国债和大宗商品合计约占市场的三分之二。

进一步拆解代币化资产市场

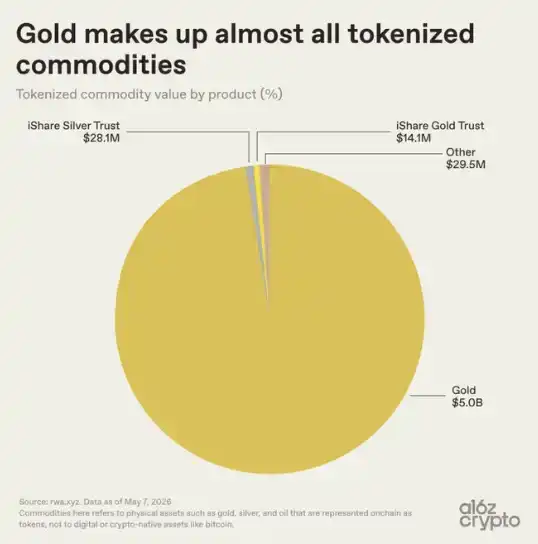

大宗商品类别内部的集中度甚至更高:黄金几乎占据了全部市场,约 51 亿美元总规模中,有大约 50 亿美元来自黄金。相比之下,与白银相关的产品和其他产品几乎可以忽略不计,总规模仅为 5760 万美元,占比 0.01%。

黄金天然适合代币化:它具有全球标准化属性,易于储存,不会腐坏,而且早已通过纸面凭证形式被广泛交易。加密投资者也长期对黄金抱有亲近感;早在代币化黄金产品出现之前,比特币就已经被称为「数字黄金」。Tether 的 XAUT、Paxos 的 PAXG 等产品,把一种熟悉的所有权模式迁移到了区块链基础设施之上:原本代表金库中黄金所有权的凭证,如今变成了可以通过钱包在链上持有的代币。

代币化石油、农产品,以及能源、算力等新兴类别的市场份额仍然极低,整体还处于非常早期的阶段。目前来看,代币化大宗商品市场几乎完全就是一个代币化黄金市场。

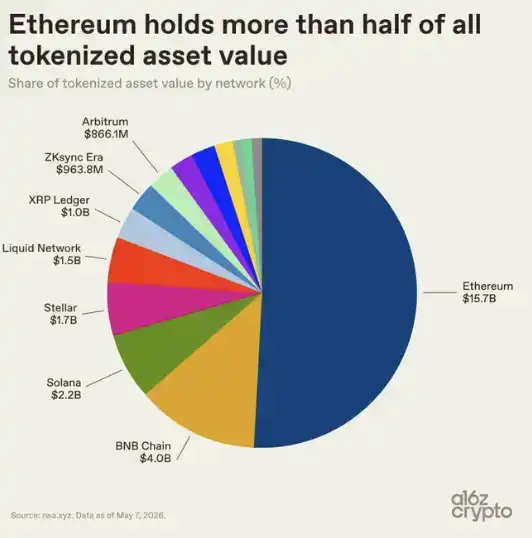

至于承载整个代币化资产市场的网络,格局则更加多元。以太坊仍然占据主导地位,持有略高于一半的市场份额,规模达到 157 亿美元。这与其在 DeFi 和机构采用方面的先发优势一致。

但代币化资产市场的其余部分已经呈现多链格局:BNB Chain 持有 40 亿美元,Solana 为 22 亿美元,Stellar 为 17 亿美元,Liquid Network(比特币侧链)为 15 亿美元。XRP Ledger、ZKsync Era 和 Arbitrum 各自接近 10 亿美元。

代币化资产并没有向某一条单一公链收敛,而是根据成本、流动性、合规要求和市场进入关系等因素,分散到多个区块链生态之中。

不过,最有启发性的数据并不是代币化资产市场有多大,而是这些资产正在如何被使用。

大多数代币化资产还没有真正「可组合」

债券是目前最大的代币化资产类别,市值达到 152 亿美元。但其中只有约 5% 的供应量,也就是大约 8 亿美元,被部署在 DeFi 协议中。

贵金属的利用率同样很低。这些资产大多只是被持有在链上,而不是作为可组合的金融构件,被进一步扩展、重组,或与其他资产和协议互操作。

规模较小的类别则呈现出不同特征。再保险代币的市值只有 3.62 亿美元,但其中 84% 的供应量被部署在 DeFi 中;私人信贷的这一比例也达到 33%。

这些数据并不意外:DeFi 利用率最高的类别,从一开始就是为链上可组合性而设计的,例如通过 Nexus Mutual 和 Maple Finance 等协议实现。相比之下,最大的代币化资产类别——美国国债和黄金——最初主要只是为了让熟悉的资产更容易在链上持有和转移,而不是从根本上改变它们的运行方式。

这种差异指向代币化资产市场内部一个更大的分野:并不是所有代币化资产都具有同等程度的「链上属性」。

有些资产可以自由转让,并在各种链上应用中使用;另一些资产则主要把区块链当作记录基础设施,转让能力和可组合性都很有限。(例如,RWA.xyz 会区分「分布式资产」和「代表性资产」。)

今天许多被称为「代币化」的东西,实际上更接近于数字化:只是把记录搬到区块链上,并没有真正释放可组合性。这一点很重要,因为可组合性正是链上金融系统的核心价值主张之一,也可能让它们变得更强大。

其他衡量「链上程度」的尝试也得出了类似结论。Pantera Capital 的「代币存在指数」会根据代币化资产的链上原生程度进行评分,结果显示,超过四分之三的资产处于最低等级。在实践中,许多代币化资产的功能几乎只是数字收据,代表对某些资产的索取权,而这些资产本身仍主要由链下账本和中介机构管理。

这种差距——一边是以「仿形」方式上链、作为数字记录存在的资产,另一边是真正利用区块链技术独特属性、以原生方式上链的资产——是市场仍处于早期阶段最清晰的信号之一。

可组合性的基础设施已经存在,资产也已经在那里。但更深层次的整合才刚刚开始。

代币化资产将走向何处

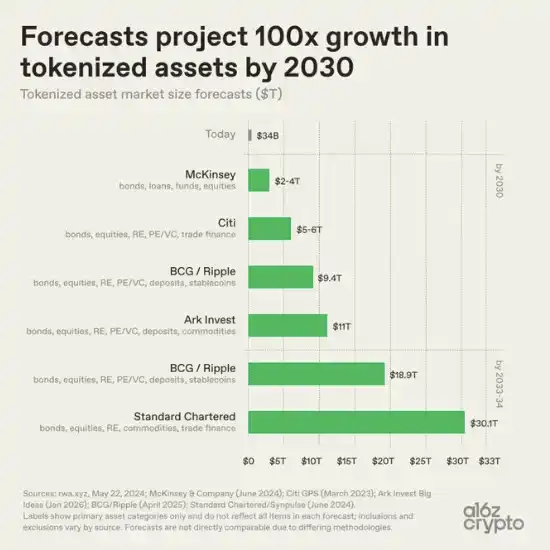

展望未来,不同机构对代币化资产的预测规模差异很大,但方向高度一致:它们都指向扩张。

麦肯锡的基准情景认为,到 2030 年,这一市场将达到 2 万亿至 4 万亿美元。Ark Invest 预计为 11 万亿美元。BCG 和 Ripple 预计,到 2030 年市场规模将达到 9.4 万亿美元,并在 2033 年升至 18.9 万亿美元。渣打银行则预计,到 2034 年这一市场将超过 30 万亿美元。

几乎所有主要预测都意味着,相比今天约 300 亿美元的市场规模,未来将出现 100 倍增长。它们的分歧主要在于统计范围。

2 万亿美元和 30 万亿美元之间的差距,与其说是对采用速度判断不同,不如说是定义不同。不同机构衡量的是不同内容:应纳入哪些资产类别、稳定币和存款是否计算在内、代币化的定义应当多宽,等等。麦肯锡主要关注债券、贷款、基金和股票。渣打银行则加入了大宗商品和贸易金融。BCG 与 Ripple 则把存款和稳定币也纳入其中,同时还包括更传统的资产类别。

尽管方法论存在差异,但所有预测背后的整体方向是一致的:资产代币化预计将远远超出今天的市场规模。

相对于全球金融体系的体量,今天的代币化资产市场仍然只是一个极小的点。全球债券市场规模超过 140 万亿美元;代币化债券约为 150 亿美元,仅占约 0.01%。地上黄金总价值以数十万亿美元计;代币化黄金约为 50 亿美元,占比不到 0.02%。全球股票市场价值远超 100 万亿美元;代币化股票约为 15 亿美元,仅占基础市场约 0.001%。

但一个新兴市场已经开始成形。最早成功的类别,往往是最容易搬到链上的资产:美国国债、黄金、私人信贷,以及其他定价清晰、需求已经存在、所有权结构相对简单的资产。

在大多数情况下,代币化还没有重新发明这些底层资产。它改变的是这些资产流转和结算的方式,同时才刚刚开始让它们更直接地连接到数字金融基础设施。今天的代币化资产市场,很多仍然更接近数字化,而不是真正的链上可组合性。许多资产存在于区块链基础设施之上,但还没有真正成为可编程的金融构件。

接下来更难的挑战,是把金融体系中更复杂的部分搬到链上,并让代币化资产更深度地接入可组合的、互联网原生的金融基础设施。

致谢:感谢 Ryan Holloway 提供的有益意见,包括提出第三张图表的构想。