撰文:Prathik Desai

编译:Chopper,Foresight News

当下全球薪资体系暗藏一层隐性汇率风险。印度、阿根廷、土耳其的自由职业者为美国企业工作,收入以美元结算,但房租、日常采购、缴税都需要使用本国法币。现行薪资发放逻辑默认薪资到账后必须立刻兑换为本币。这种模式并不适配多数人的实际需求,一旦本币对美元快速贬值,劳动者会白白蒙受财产损失。

如果劳动者能够以美元资产储蓄、本地日常消费,问题就能迎刃而解,而稳定币薪资方案恰好可以实现这一点。

举个例子:孟买一名设计师每月薪资到账后全额兑换卢比,手中不再持有美元资产。如果后续数月卢比持续走弱,他无法享受美元保值红利,手里的本币购买力持续缩水。过去一年,这名印度设计师仅因无法留存美元收入,购买力就缩水超一成。反之,倘若他能将部分薪资以美元或锚定美元的稳定币保留,就能规避本币贬值带来的资产损耗。

在本文中,我将解释为什么全球劳动者越来越多地选择以美元或稳定币作为报酬,以及他们这样做究竟能获得什么。

无处不在的汇率损耗

居住在一个国家但为另一个国家的雇主工作的劳动者,收入以一种货币结算,支出却以另一种货币结算。他们如何处理货币兑换,决定了他们是悄悄地蒙受损失还是获得收益。

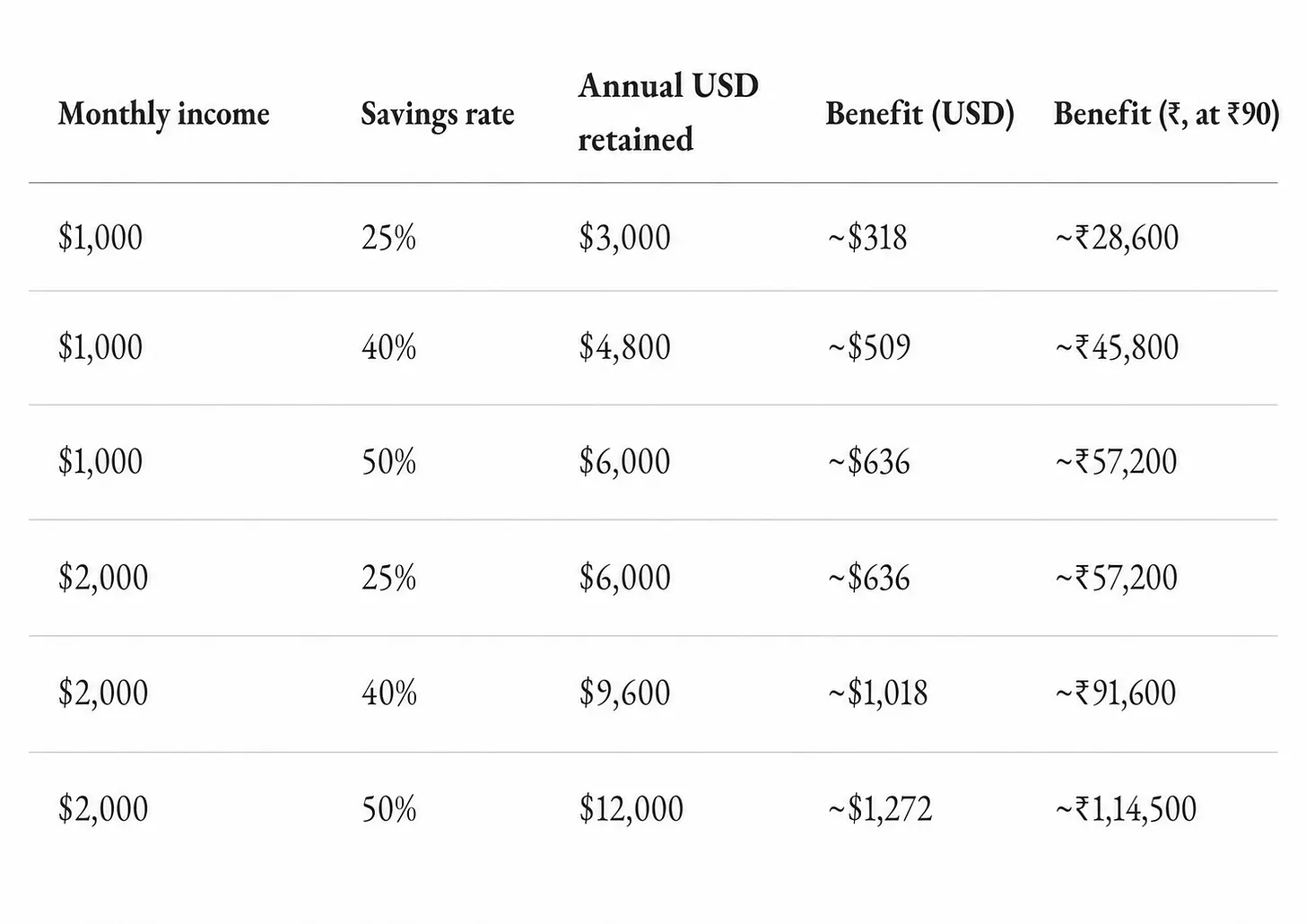

假设一名印度自由职业者月收入 2000 美元,如果当月收入数日内全部消费完毕,不会产生汇率盈亏;但如果每月留存 25% 收入长期储蓄,日积月累,美元资产会带来可观的保值收益。收益空间究竟有多大?

过去 12 个月,美元兑印度卢比汇率从约 85.6 卢比上涨至 94.7 卢比,卢比贬值幅度超 10%。 我们分场景测算印度从业者的资产损耗: 每月收入 2000 美元,留存 25% 用于储蓄,年度储蓄总额 6000 美元。若全部兑换卢比持有,一年将白白损失 600 美元购买力。这笔钱算不上巨额财富,但在印度一线城市,足以支付一套精装两居室一个月的房租。

如果每月储蓄都兑换成本币存放,资产购买力会随本币贬值持续缩水。

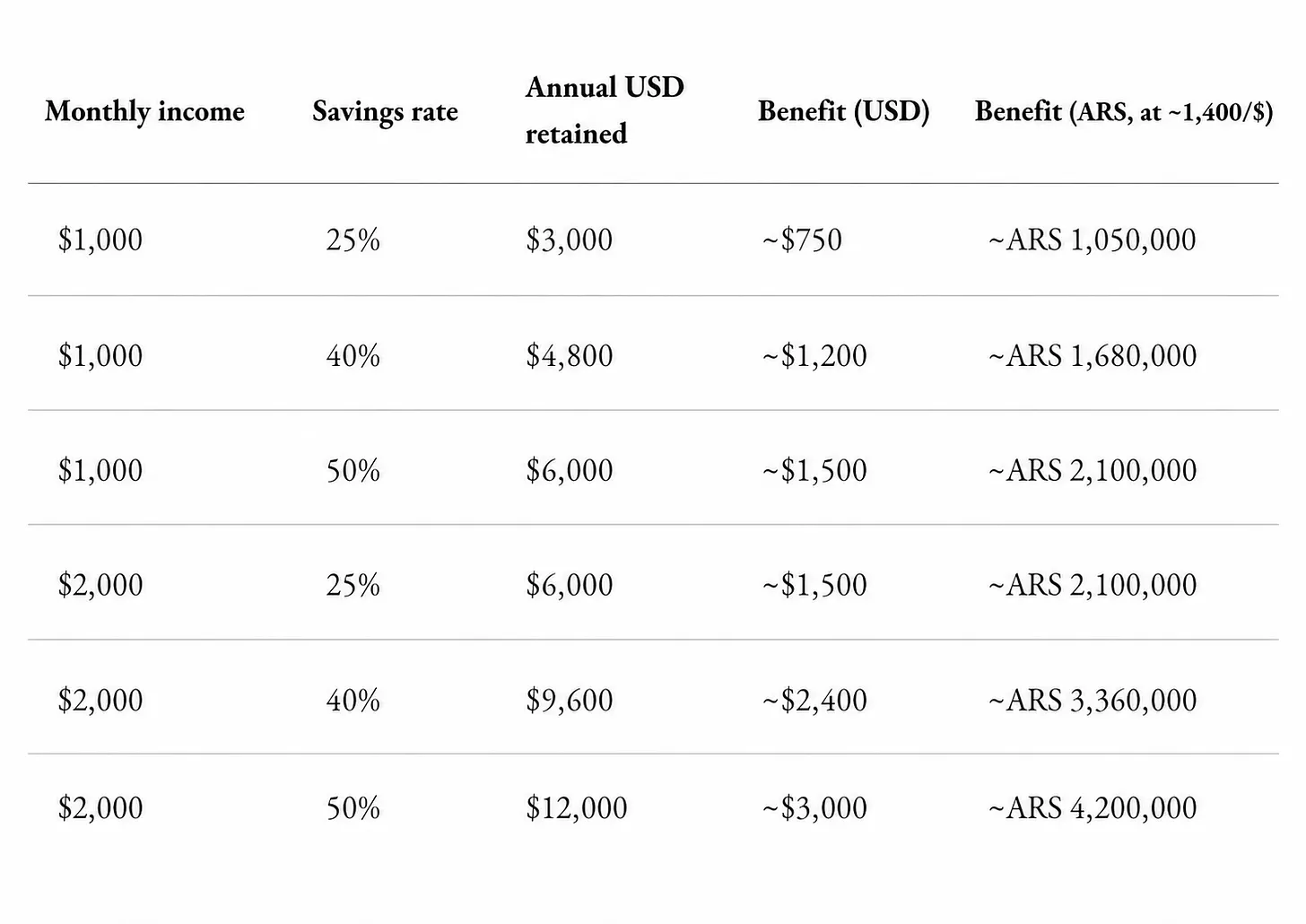

本币对美元贬值幅度越高,反差越明显。以阿根廷劳动者为例:即便薪资以美元发放,若全额兑换比索持有,过去一年比索对美元贬值 25%,资产直接缩水四分之一。

金融服务商 Wise 相关数据显示,若收入保留美元,劳动者资产购买力能提升三分之一。这并非凭空假设,而是布宜诺斯艾利斯大量自由职业者的真实处境。人力资源平台 Deel《全球用工现状报告》调研显示,受访阿根廷从业者中约 85% 更愿意收取美元薪资,而非本国货币。

但美元薪资的保值优势完全取决于资金处置方式:只有资金长期留存,美元的保值价值才会显现;留存金额越高、持有周期越长,汇率带来的收益差距越大。

对印度从业者而言,持有美元是优化收入的理财手段;对阿根廷民众来说,持有美元更像是抵御本币通胀的保障。全球多数高通胀、本币持续贬值的经济体,都存在相同需求。

稳定币,打破美元持有壁垒

上文所有逻辑都建立在持有美元的基础上,但普通人在境外银行开立美元账户门槛极高。

每家银行都会从中抽取一部分费用,才能将美元汇到你手中。一笔国际汇款到账前,需要支付固定的电汇手续费、代理银行的佣金,以及大多数劳动者并不了解的货币兑换差价。

全球跨境转账平均综合成本约 6.5%。对于月入 2000 美元的从业者,跨境手续费损耗,甚至会超过持有美元能规避的贬值损失。而稳定币转账可以规避绝大多数手续费:仅需数美元成本,几秒即可完成清算,电汇则需要 3 至 5 个工作日。

此外,印度居民无法无限制持有美元,法规限定美元存款账户类型与年度持有上限,常规海外收入默认直接兑换卢比。一名设计师想要留存三个月美元薪资,必须遵守严苛外汇管制。 诸多本币贬值的高通胀国家,为抑制恶性通胀、防止资本外流,会限制民众持有美元,委内瑞拉、伊朗、阿富汗等国都曾出台相关管控政策。

为了填补这一空白,一系列自托管稳定币钱包应运而生。 以基于 Squads 智能账户体系搭建的 Altitude 平台为例:平台将用户资金存放于 Circle、Bridge 等合规美元发行方发行的稳定币,发行方拥有 1:1 美元储备担保;资产存放于用户私钥掌控的钱包,平台不托管资金。劳动者链上自主持有美元等价资产,任何机构无权干预用户持有美元的选择。

但自托管模式利弊共存,一旦私钥丢失,没有银行客服协助找回,资产也无法享受银行存款保险保障。

这类账户支持按需兑换法币,仅提取房租、水电等日常开销所需资金,剩余资产全部以美元稳定币留存,完美解决美元账户限额、开户难的痛点,劳动者无需银行审批即可持有美元资产。

留存的美元稳定币并非闲置资金,账户可对接链上借贷、短期美债等收益产品。反观本币银行存款,资产只会持续贬值。

除此之外,稳定币余额可绑定支付卡片直接消费。无论交易双方使用何种出入金渠道,稳定币转账数秒即可完成商户结算。多币种账户、外汇兑换引擎、覆盖 150 多个国家的支付通道、储蓄理财、借记卡功能,全部整合进用户自主掌控的单一链上账户。

但这套方案也并非完美无瑕, 稳定币账户资金尚不具备银行存款同等保险保障。代币化存款产品正在逐步完善这一短板,但尚未实现大规模普及。各国针对数字资产、稳定币的监管边界模糊,自由职业者很难完全厘清当地合规要求。但行业发展趋势已经十分清晰。

前文提到的《全球用工现状报告》指出,高通胀国家的自由职业者越来越倾向选择美元或稳定币结算薪资。2025 年全球十大主流薪资结算货币组合中,有五组以美元为结算标的。

这并非什么新鲜事。过去百年间,全球民众始终渴望持有全球储备货币美元,但长久以来,普通人很难实现:需要境外账户、专业经纪商、繁琐文书,还要承担高额银行手续费。伊斯坦布尔、布宜诺斯艾利斯、孟买的劳动者都曾想要美元,却因各类限制无法实现。稳定币薪资彻底扭转局面:收入直接以美元等价资产发放,不受居住地域限制,留存美元无需任何机构许可。

不难看出,这是一场影响深远的行业变革。

各国政府或将视稳定币薪资为资本外流渠道,试图出台监管政策加以限制,但稳定币薪资体系创造的价值难以被否定。

任何低成本、高效率的资金流转基础设施,终将获得市场认可与监管正视。国际货币基金组织(IMF)近期建议尼日利亚不要封禁美元稳定币,而是管控相关风险。而该机构此前多年对稳定币始终持强硬反对态度,政策立场转变,足以证明稳定币已经获得主流金融市场认可。

在薪资赛道,稳定币基础设施实现了支付币种、资产存储、理财收益、消费支付、跨境流通五大功能拆分重构。

这正是货币本该具备的核心价值:自由和灵活。