撰文:Sanqing,Foresight News

7 月 15 日,美国证券清算巨头 DTCC(The Depository Trust & Clearing Corporation)第一次在真实交易中,把托管于 DTC(The Depository Trust Company)名下的股票、ETF 和美国国债转成链上代币,用一天时间完成了国债回购、抵押品质押、证券借贷和股票交割等一系列操作。约 40 家机构参与,DTCC 称这是它规模最大的一次代币化生产测试,为 10 月上线的 DTCC Tokenization Service 探路。

其中,摩根大通率先将景顺 QQQ 信托代币化并向 CME Group 缴纳代币化资产作为 CCP 保证金;道富 SPDR 标普 500 ETF(SPY)完成代币化;Citadel Securities 和 DriveWealth 完成股权代币转换;DriveWealth 与先锋领航(Vanguard)完成代币化股权的 DVD 交割;法兴银行(Societe Generale)完成国债代币转换;法兴银行与 Citadel Securities 联合完成抵押品质押结算;Marex 完成代币化美国国债、股票及 ETF 的实时抵押品转移、回购及股权买卖交易。

DTCC 是美国证券市场的清算与结算中枢,运营超过 50 年,由行业共同持有和治理,业务由三家核心子公司分担:DTC(存管信托公司)负责证券的登记、托管与交收,NSCC(全国证券清算公司)为股票等交易充当中央对手方,提供交易担保与净额清算,FICC(固定收益清算公司)负责美国国债与抵押贷款支持证券的清算。几乎每一笔美国证券交易,最终都要穿过这套系统。2025 年,DTCC 各子公司处理的证券交易总额约 4.7 千万亿美元;仅 DTC 一家托管的证券,就来自 150 多个国家和地区、价值超过 114 万亿美元。

过去绕着华尔街走,这次华尔街自己开了门

要理解这一天的分量,得先看清过去的代币化美股是怎么来的。

真正的股票存放在 DTC 的账户中,链上世界始终触及不到。于是有了各种替代品:衍生品合约,仅对标的价格进行投机交易;SPV,由 SPV 去买股票,代币是对这家壳公司的债权;由持牌券商按 1:1 托管真实股票,代币则是这批股票的受益凭证,类似一张链上存托凭证......

这些做法离「真股票」远近不同,共同点却一致:它们都绕开了证券本体。真正的股票锁在 DTC 里,外部拿不到,那只能在体系外仿造一个。

DTCC 这次主动开门,亲自签发的一张链上身份证。它把已经托管在 DTC 的证券,在链上铸造出一个一一对应的「数字孪生」代币,与底层证券共用同一个 CUSIP 和代码。DTCC 强调这些代币与传统证券享有「完全相同的投资者保护、权益和所有权」。

图源:DTCC 官网

这次参与的约 40 家机构里,除了大家熟知的传统机构,还有不少加密原生公司。

Circle 用稳定币做现金端结算,它自己的股票 CRCL 也在这次被代币化的标的之列;Chainlink 负责预言机与跨链;Fireblocks、BitGo、Blockdaemon、Kaleido 提供托管、钱包与节点;Talos 提供机构交易技术;Canton 与 Besu 两条链背后的 Digital Asset 与 LF Decentralized Trust 自然也在场。

而真正直接围绕代币化证券做业务的,是 Ondo 和 Prometheum。Ondo 面向链上和 DeFi 发行代币化股票,Prometheum 则是一家持牌的数字资产证券机构,集券商、交易平台、托管与清算于一身,专门合法地保管和交易代币化证券。

四年铺垫,两条链就位

DTCC 与区块链早有渊源,这次并非临时起意。

2022 年,它推出基于 R3 Corda 的 Project Ion,一套与老系统并行运行的股票结算平台,高峰期日处理超过十万笔,这是它第一次把分布式账本放进真实结算。

2023 年 10 月,它收购区块链公司 Securrency,组建 DTCC Digital Assets 部门,由前 State Street 数字资产负责人 Nadine Chakar 执掌,Securrency 的技术后来整合为其多链工具 ComposerX。

2024 年起,DTCC 的重心转向 Hyperledger Besu,先后推出区块链平台 Digital Launchpad 和抵押品管理平台 Collateral AppChain。

Besu 是它自建的私有链,前身是 ConsenSys 在 2018 年做的 Pantheon,2019 年捐入 Hyperledger 后改名,胜在权限可严格管控、又兼容以太坊的开发工具。DTCC 内部的记账、结算与抵押品管理都跑在这条链上,外部无法介入。

2025 年,另一条链登场。DTCC 参投了 Canton 开发方 Digital Asset 的 1.35 亿美元融资,同轮出资的还有高盛、BNP Paribas、Circle、Citadel、DRW;年底,DTC 拿到 SEC 的不采取执法行动函,三年内可合法运营代币化服务,随即把国债迁上 Canton,并与欧洲清算公司 Euroclear 一道出任 Canton 基金会联合主席。

Canton 由 Digital Asset 用 Daml 语言构建,是一条公共网络,却有普通公链没有的「子交易隐私」:同一笔交易,每一方只能看到与自己相关的部分。例如,在一笔国债回购里,负责现金端的银行看不到底层证券的划转。此前,高盛的 GS DAP、汇丰的 Orion、Broadridge 每月数万亿美元的回购平台 DLR 都建在其上,参与机构已接近 400 家。

一条对内守住控制权,一条对外接上流动性。到今年 7 月,DTCC 背后的行业工作组已从几十家扩大到一百多家。资本、监管、盟友、技术......四年逐一备齐,可见这并非一场心血来潮的技术演示,而是 DTCC 按自己的节奏、自己的条件隆重登场。

发行权收归中心,其余人退守接入端

先看 DTCC 自己要的是什么。它要的不是概念验证,而是抵押品的流动性。

当天摩根大通把 Invesco 的 QQQ ETF 代币化,直接充抵了 CME 的保证金,中央对手方第一次接受这类由传统证券生成的链上代币。

意义在于,一份原本只能停在某个账户里的资产,如今可以 7×24 地跨场所调动,被结算时滞冻住的资本随之释放。这也解释了为什么清算巨头 DTCC 要驱动这场变革,回报它的是自身资金效率的实质提升,随之带来的收益增长。

真正应考虑重新定位,或许是那些做代币化美股的项目。过去几年它们最核心的工作,是向用户证明「代币背后确有真股票」;而当存管机构亲自发行标准代币,这份差事现在被源头接管了。但 DTCC 不做的,是分发、流动性、跨链与 DeFi 组合。

对所有这类项目来说,产品的直观感受变化其实不大。它们依旧不直接接入 DTC,而是隔着参与方,用户拿到手的仍是项目自己发行的代币。真正变的是底层,支撑代币的,从过去的 SPV 债权或合成头寸,可以换成 DTCC 生成、与底层证券共用同一个 CUSIP 的权益凭证,可与传统形态互转。

它也因此更透明,孪生凭证记录在存管层,储备证明成了原生能力,任何人都能在链上核对代币是否 1:1 对应一份真实的 DTC 权益,而传统体系里,DTC 的账本对终端投资者从来不可见。这些项目丢掉了发行溢价,却可以借到 DTCC 的信用。

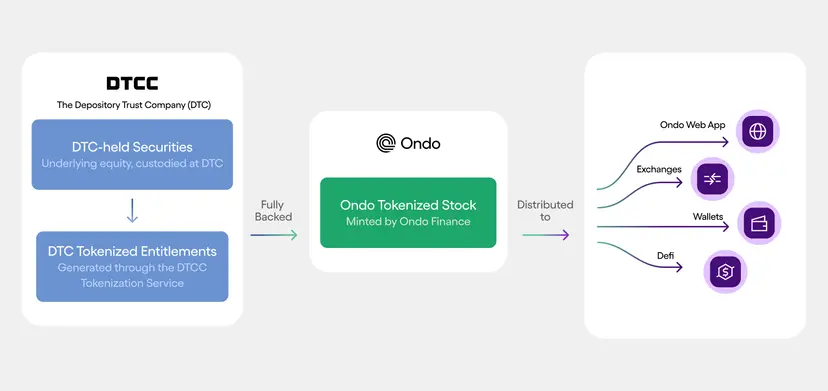

以 Ondo 为例。此次生产级测试,它通过 Alpaca Markets 接入 DTC 参与方网络,发行了对应 Circle 股票 CRCL 的 CRCLon 和对应标普 500 的 SPYon。用户手里仍是 Ondo 的代币,底层资产却是同一 CUSIP 的 DTC 权益凭证。

图源:Ondo Finance Blog

而 Ondo 还占了别人没有的先手,它是工作组里唯一一家以链上股票代币化为主业的成员。DTCC Tokenization Service 要到 10 月才正式上线,Ondo 却已经能凭生产级测试,抢先推出多只同一模式下的代币。

加密掀起的代币化这场仗,似乎就要赢了。只是握着方向盘的,是那个始终坐在清算中枢、这次顺势打开了大门的 DTCC。