作者:陶朱,金色财经

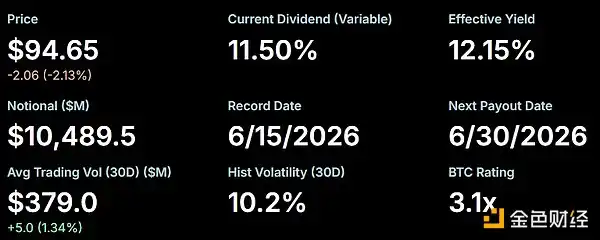

摘要:5月29日,STRC 一度跌至 97.11 美元,随后回升并收于 98.57 美元。此后,STRC 以跌势为主,截至发稿报94.65美元。对于一只设计目标是长期围绕100美元面值交易的优先股而言,这种跌幅确实引发了市场关注。

一、STRC是什么?

据Strategy官网介绍,Stretch (STRC) 是 Strategy 公司的永续优先股,目前年股息率为 11.50%,按月以现金形式支付。STRC 的股息率每月调整,旨在鼓励股价围绕其 100 美元的面值进行交易,并降低价格波动。STRC 在纳斯达克上市,并可在大多数主流券商平台交易。

“优先”是指在分红和清算时,比普通股享有更高的优先权。STRC作为Strategy发行的优先股,它的地位是债券之下,普通股之上。具体而言,优先股的“优先”,可以体现在两个方面。首先是优先获得股息分红,优先股股东会比普通股股东先拿到分红,当利润不足时,优先股股东也会首先获得收益。其次,公司破产时可以优先获得赔偿,相比于普通股的完全拿不到本金,优先股可能拿回部分本金。

STRC本质上更像一个“高收益现金流产品”,而不是追求资本增值的成长股。很多投资者购买STRC的核心目的,是获得11%以上的收益率,而不是关注于股价是否上涨。

二、STRC近期为何脱锚?

1.BTC价格下跌

Strategy最大的资产就是比特币,与BTC价格高度绑定。5月下旬,加密市场整体出现明显回调:BTC价格已经从月内最高近8.2万美元左右下跌至截至发稿的6.43万美元左右,跌幅高达21.59%。

BTC从高位快速下跌导致风险资产遭抛售、Strategy相关产品同步承压。

2.来自竞争对手的压力

另一家比特币资产管理公司Strive Asset Management(ASST)则采取了不同的策略。该公司近期宣布,其永续优先证券SATA将每日派发股息。过去两周,SATA的价格一直稳定在100美元的票面价值附近,即使在比特币价格下跌的情况下,其股息收益率也保持在约13%。

过去三个月,Strive 的股价上涨了约 110%,而 MSTR 仅上涨了 12%,比特币也只上涨了 8%。这种分化表明,投资者可能更青睐 Strive 更稳健的资产负债表和收益率更高的优先股结构。

注:Strive原本是一家资产管理公司,成立于2022年,总部位于美国德州达拉斯。最初主要发行ETF基金,并以“股东价值最大化(shareholder value maximization)”理念闻名。从2025年开始,Strive发生了重大转型。开始模仿 Strategy 的模式——成为比特币储备公司、发优先股。

或许受Strive每日派息的启发,据公告显示,Strategy 建议将 STRC 的股息派发频率从每月一次调整为每半月一次。如果该提案获得批准并采纳,预计将缩短再投资滞后期,增强流动性与市场效率,并提升价格稳定性。

该提案需要 MSTR 和 STRC 两类股东共同投票表决,且只有两类股东均投票赞成才能通过。根据提案时间线,投票已于 4 月 28 日开始,将于 6 月 8 日的会议日结束。若提案获批,新节奏下的首次股权登记日为 6 月 30 日,首次派息日为 7 月 15 日。合资格投票的股东须在 4 月 17 日前持有股份。

3.技术性抛售

Strategy希望STRC长期维持在100美元附近。当STRC价格跌破100美元后,很多量化基金会认为市场正在质疑该产品定价机制。于是可能会出现诸如被动减仓、技术性止损、套利资金离场等问题,从而导致跌幅进一步扩大。

三、STRC是否存在违约风险?

目前还没有明显的违约风险。

首先,此前,投资者曾关注Strategy最终是否会出售比特币来偿还债务或支付股息,还是会继续利用证券发行筹集的资金来扩大其比特币持有量。Saylor在X发帖回应:“工作进展顺利”。

6月1日,Strategy创始人Michael Saylor确认,旗下永续优先股STRC股息率在2026年6月维持11.50%不变。STRC股息没有削减、暂停或违约,一切正常。

其次,Strategy仍拥有巨大比特币储备。Strategy凭借843,706枚BTC储备稳居BTC财库企业榜首,拥有的BTC数量占2100万枚总量的4.01%。在BTC没有长期崩盘且公司融资渠道未关闭的情况下,STRC现金流压力仍可控。

四、业内人士怎么看?

-

福布斯指出:STRC于2025年7月上市,是当年美国规模最大的IPO,募资额达25.21亿美元,每月股息支出约为8000万至9000万美元。通过公开且有意地出售少量比特币来履行这些义务,Strategy向评级机构表明,该公司将优先股持有人视为优先债权人。这种信誉使STRC更具吸引力。对 STRC 的需求增加意味着筹集到更多资金,进而导致更多比特币被购买。

-

Benchmark 分析师Mark Palmer指出:“现在,投资者应该将Strategy的比特币持有量视为优先股股息融资的可靠后备方案。”

-

知名黄金支持者、加密货币仇视者 Peter Schiff 于 X 发文表示:“大多数 STRC 投资者最终可能会损失大部分资金,因为一旦 Michael Saylor 被迫取消股息派发,STRC 的价格最终将出现崩盘。届时,大量诉讼很可能会进一步加剧 Strategy(MSTR)所面临的问题。那些因误导性宣传而遭受损失的投资者,预计将通过法律途径寻求赔偿,以挽回自己的投资损失。”

-

The Motley Fool认为:首先要关注STRC 的通货膨胀问题。通货膨胀会造成双重打击:它既会侵蚀你100美元股票的实际价值,也会降低你获得的股息价值。因此,你持有这只股票的时间越长,通货膨胀带来的问题就越严重。其次是Strategy 可以轻易削减或延迟派息,而不会出现传统的债务违约。因此,如果价格跌破面值,新股发行就会停止,届时你将持有一种收益低于最初宣传的资产,而且本金可能短期内甚至永远无法收回。

总结

STRC近期从100美元附近跌至94.65美元,主要影响因素包括比特币价格下跌、竞品影响、技术性抛售等。目前来看,STRC尚不存在违约风险,公司仍在按11.5%的水平支付股息,并持续将其作为核心融资工具。