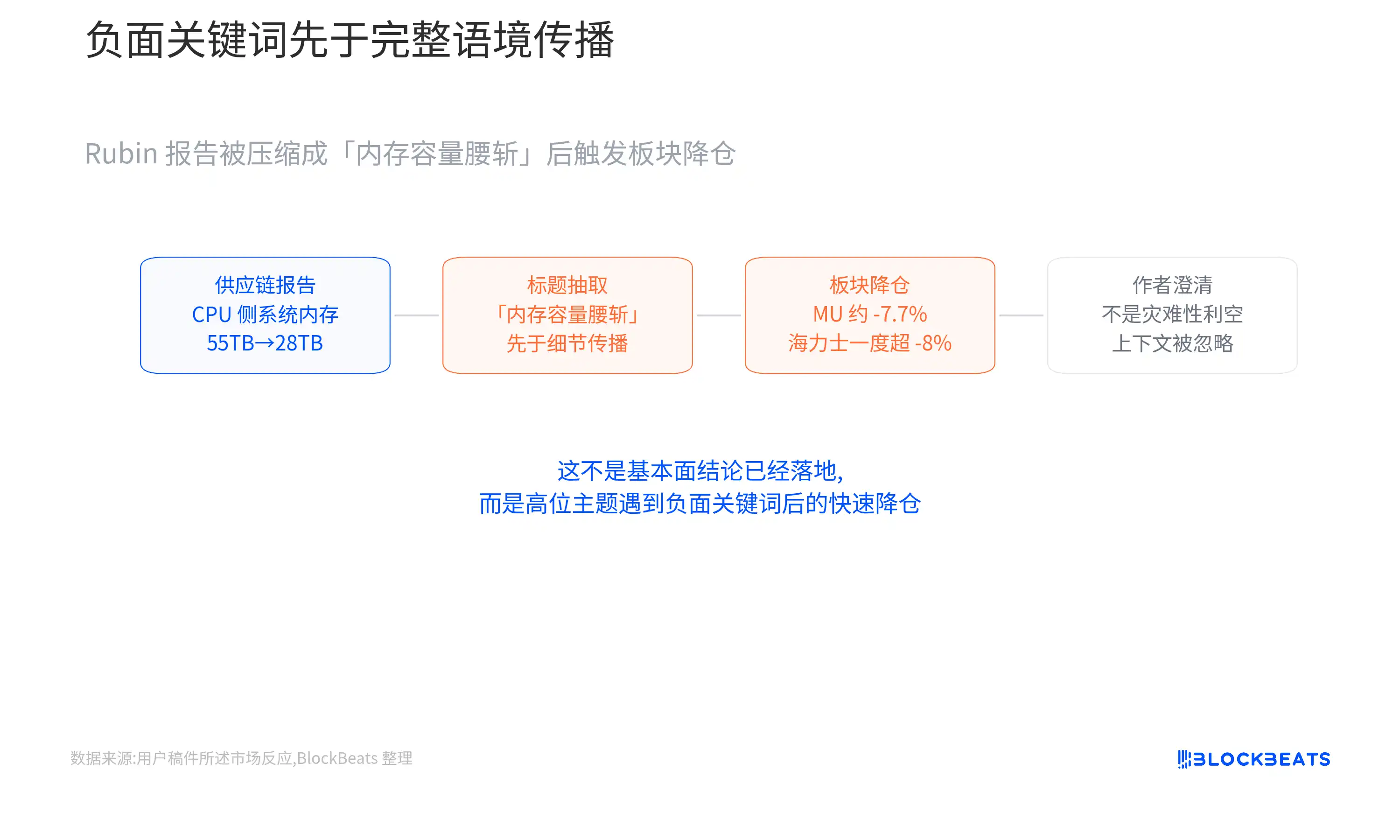

一份关于英伟达 Rubin 机柜的供应链报告,让 AI 内存板块先跌了一轮。

报告提到,单机柜内存容量可能从约 55TB 降到约 28TB。随后,美光单日跌约 7.7%,SK 海力士次日开盘一度跌超 8%。更微妙的是,报告作者 Dylan Patel 后来澄清,很多转发只截取了最刺眼的部分,这并不是一份“灾难性利空”报告。

这件事会引发这么大反应,是因为它碰到了 AI 硬件行情最敏感的位置。过去一段时间,市场交易的并不是普通内存周期,而是 Rubin 平台量产后,AI 机柜会继续拉动 HBM 和配套内存需求,内存供应商的收入和定价能力都会被重新抬高。自今年 GTC 以来,HBM4、SK 海力士份额、美光追赶 AI 内存,都是市场反复交易的主线。

但“内存被砍”这个说法太粗。

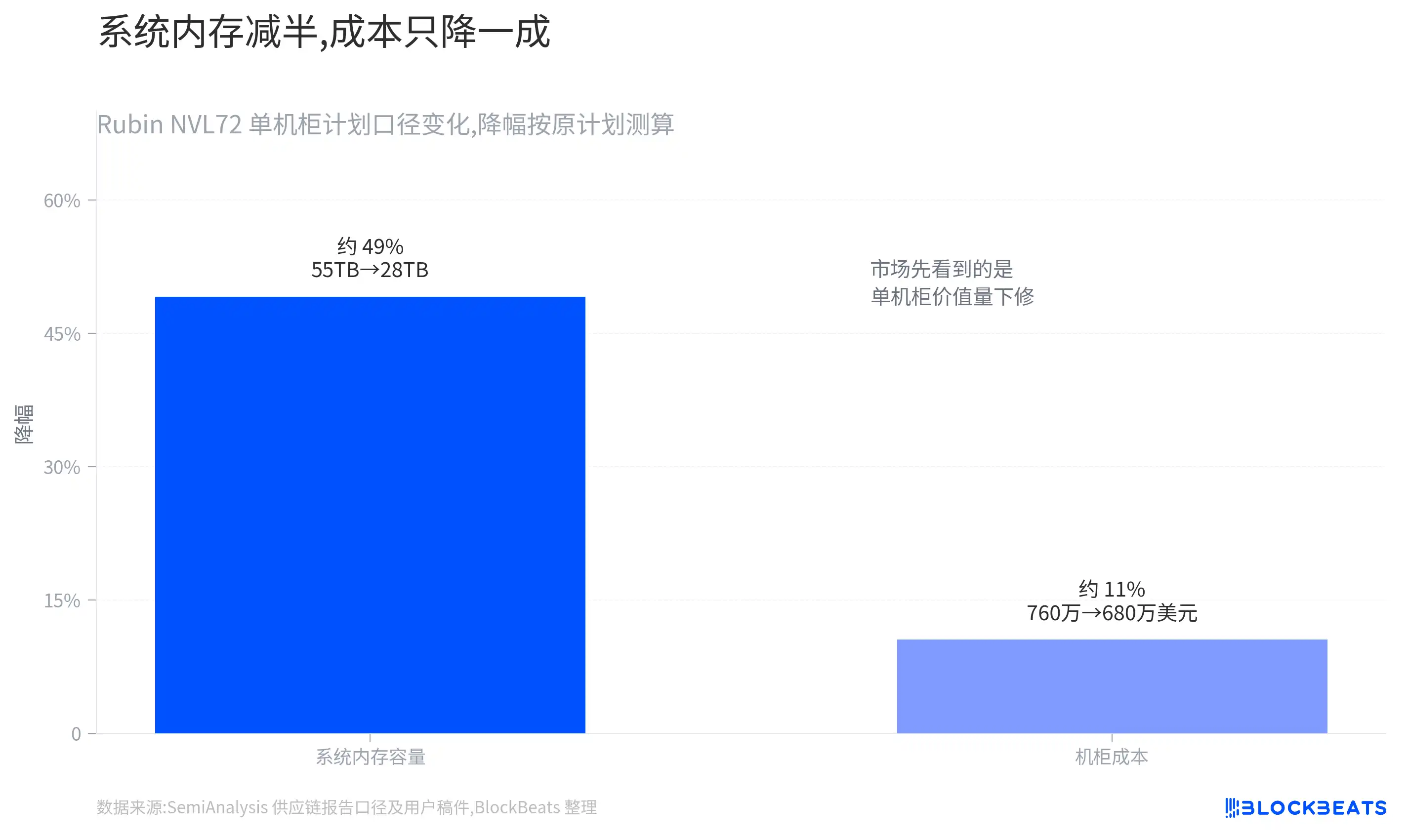

SemiAnalysis 披露的调整,主要指 Rubin NVL72 机柜里 CPU 侧 SOCAMM 和 LPDDR 的配置变化。多数系统可能采用 96GB 模块,而不是更高容量的 192GB 模块,单机柜内存容量从计划约 55TB 降至约 28TB。这个变化会影响单台机柜里的系统内存价值量,但还不能直接推出 GPU 侧 HBM4 需求也被同步下调。

真正需要拆清楚的是,这次调整影响的是哪一块利润池,市场现在又在交易哪一块预期。

AI 内存股为何集体大跌?

市场跌的是高位主题遇到负面关键词后的仓位反应。

目前已经确认的部分是,市场反应很重,但事件本身仍停留在供应链报告层面。SemiAnalysis 披露,英伟达为保障 Rubin NVL72 交付节奏,可能下调 CPU 侧 SOCAMM 配置。报告中提到的数字包括单机柜内存容量从约 55TB 降至约 28TB,机柜成本从约 760 万美元降至约 680 万美元。这些数字应理解为 SemiAnalysis 的报告口径,尚不是英伟达官方最终 BOM(物料清单)确认。

过去几个季度,AI 内存股上涨靠的是一个很顺的叙事:AI 机柜越多,先进内存越缺,供应商利润越厚。

这个故事越简单,负面标题的杀伤力就越大。一旦“内存容量腰斩”出现,市场会先下修单机柜内存价值量,很少第一时间区分被调的是哪一种内存。

美光的反应最能说明问题。

它既是传统 DRAM 供应商,也是 AI 服务器内存升级的受益者。市场此前给它的弹性,很大一部分来自“AI 内存不再只是周期品”这层重新定价。若 Rubin 单机柜系统内存容量下降,资金会马上担心,美光在 SOCAMM 和 LPDDR 环节的单机收入预期是不是被抬得太高。

SK 海力士也跟跌,说明这次冲击已经超出单个供应商。

它在 HBM 领域更强,市场此前还传出其拿下 Vera Rubin 相关 HBM 订单大部分份额的说法。但当 AI 内存交易变得拥挤,资金不会等所有细节核清后再行动。内存股同步下跌,反映的是板块风险偏好收缩,而不是每家公司都受到同一种基本面冲击。

Dylan Patel 随后的澄清其实也指向这一点。他表示报告无意制造“灾难”叙事,许多人忽略了上下文。

换成市场语言,就是资金没有完整交易一份供应链分析,而是在交易一个高位板块碰到负面关键词后的快速降仓。

AI 内存开始重新划分利润池

这次主要被调低的是 CPU 侧系统内存,而不是 GPU 旁边的 HBM4。

Rubin 机柜里的内存不能只用一个词概括。最简单的拆法是两层:

第一层是 GPU 侧 HBM4,服务于加速芯片本身;

第二层是 CPU 侧 SOCAMM 和 LPDDR,更像整台系统的运行内存。

前者决定数据喂给 GPU 的速度,后者影响整机调度、维护和部分工作负载表现。

SemiAnalysis 提到的“55TB 到 28TB”,主要落在 CPU 侧系统内存。

它可能改变的是每台 Rubin NVL72 机柜里的 SOCAMM 模块数量、容量和采购金额。若多数系统从 192GB 模块转向 96GB 模块,高容量 SOCAMM 的单机价值量确实下降,相关供应商的收入弹性会承压。

但 GPU 侧 HBM4 是另一条线。

Rubin 平台仍围绕 Rubin GPU 与 Vera CPU 展开,HBM4 仍是 GPU 封装和算力释放的核心内存环节。当前信息并没有显示 HBM4 容量或 Rubin GPU 出货被同步下调。此前多方预测仍将 HBM 视为 AI 服务器里最紧缺、最有定价权的环节之一,SK 海力士也被市场视为主要受益者。

可以把 AI 机柜理解成一台极度昂贵的高性能服务器。

HBM 更接近贴在 GPU 旁边的高速内存,SOCAMM 更接近整机可更换的系统内存。这次主要调整的是后者。

对持仓来说,区别非常直接:如果美光在 SOCAMM 环节敞口更大,单机价值量下调会先打到它的预期;SK 海力士的 HBM 逻辑相对独立,但在拥挤交易里同样会被板块情绪拖累。

把系统内存减配直接外推为 HBM4 需求破裂,证据还不够。

更合理的拆法是,CPU 侧利润池确实面临下修压力,GPU 侧 HBM 仍要看 Rubin 总出货和 HBM4 订单节奏。

AI 内存行情已经不能再用“内存都强”一条线覆盖所有供应商。美光、SK 海力士、三星电子在 HBM、SOCAMM、传统 DRAM 和 NAND 中的敞口不同,同一台机柜里的不同内存,也对应不同价格、毛利和供需约束。

降成本能否换来更多机柜出货?

乐观解释来自成本和交付节奏。

SemiAnalysis 的测算显示,Rubin NVL72 机柜成本可能从约 760 万美元降至约 680 万美元,降幅约 80 万美元。

对微软、谷歌、亚马逊、Meta 这类云厂商来说,AI 机柜不是单纯买硬件,而是在计算每小时算力成本、供货时间和大规模部署稳定性。

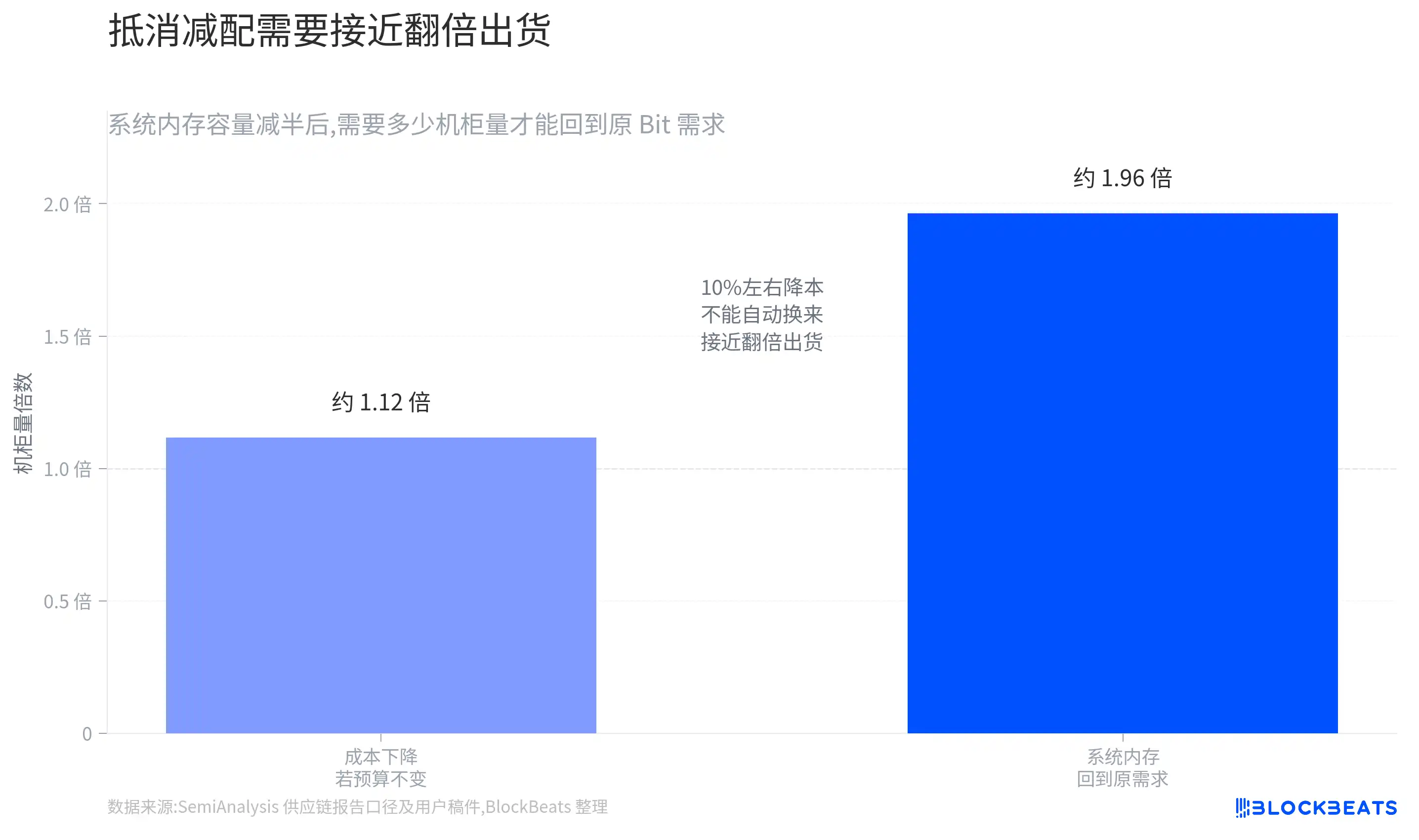

如果减配能让 Rubin 更快交付,部分单机价值量下降可能被更多机柜抵消。

逻辑并不复杂。如果高容量 SOCAMM 供应紧张,英伟达选择更容易交付的配置,可以降低单台机柜 BOM,也能减少某个组件卡住整机交付的风险。

对买家来说,如果较低的系统内存配置并不会明显影响核心工作负载,早点拿到机柜可能比等待满配版本更有吸引力。

问题在于,这一步目前仍是推演。

成本下降并不自动等于订单增加。要让“单机价值量下降”被“机柜总量上升”抵消,英伟达需要交付更多 Rubin NVL72,云厂商也需要追加或提前采购。

现有材料还没有公开订单、季度指引或实际出货数据来证明这一点。

用一个简单场景理解,如果某类 SOCAMM 容量在单机柜里接近减半,那么总机柜出货需要明显提升,才能让这一环节的总 Bit 需求回到原先预期。

即便成本下降约 10%,也不能直接推出客户会多买足够多机柜。大型云厂商采购还受电力、数据中心建设、GPU 供应、先进封装和网络设备影响,单一 BOM 下降只是其中一个变量。

HBM 的情况相对更稳,但也不是完全免疫。

如果 Rubin 总出货保持强劲,HBM4 仍是最直接受益的环节之一;如果后续证明整机交付受其他瓶颈拖累,HBM 也会受到平台出货节奏影响。

区别在于,本次报告没有直接下调 HBM4 配置,市场要等的是总机柜出货量,而不是只盯着 SOCAMM 容量数字。

出货数据才是真正的定价锚

当前最大的风险,是市场先按利润池拆分重估,后续数据却不给乐观解释背书。

如果英伟达或供应链最终确认 Rubin NVL72 长期采用较低 SOCAMM 配置,同时总机柜出货没有明显上修,CPU 侧系统内存供应商会面临更持久的收入预期压缩。

对于美光来说,关键不只是“AI 内存受益”这个总标签,而是不同产品的收入拆分。

后续财报和电话会里,需要看管理层是否披露 AI 服务器相关 DRAM、SOCAMM、HBM 的增长节奏,以及毛利是否因为规格、价格或客户议价发生变化。

如果公司只给出总需求乐观表述,却无法解释 SOCAMM 配置调整的影响,市场可能继续给折价。

对于 SK 海力士而言,验证点更偏向 HBM。

如果其 HBM4 订单份额、出货节奏和价格维持强势,本次回调更像板块情绪波动;如果后续 Rubin 总出货或 HBM 交付节奏也出现下修,市场才会把冲击从 SOCAMM 扩散到 HBM 主线。

这也是 AI 内存主题走到中段后的典型变化。

早期市场买的是方向:AI 机柜越建越多,先进内存越缺。

现在代表标的已经积累较大涨幅,资金开始检查每一块利润是否真的兑现。一个供应链细节就能触发 7%-8% 的单日波动,说明板块交易已经偏拥挤,负面信息更容易被放大。

在实际出货和财报拆分出来之前,把这次回调定性为“利空出尽”或“AI 需求崩盘”都还太早。

更稳妥的看法是,承认 CPU 侧单机价值量下修的压力,同时把 HBM4 与 SOCAMM 分开定价。

接下来最能改变判断的,仍然是英伟达是否确认 Rubin NVL72 最终 BOM、Rubin 机柜实际出货计划能否上调,以及美光、SK 海力士和三星电子在 HBM 与 SOCAMM/LPDDR 中的收入敞口和毛利变化。