上周,本报告指出了市场在真实市场均线和短期持有者成本基础处遇到的阻力,并确认了这是近期的上方阻力。同时,报告还指出了65,000美元至70,000美元之间密集的积累区,其足以支撑市场恢复并测试84,000美元的供应区域。如今,这一恢复已经实现:比特币已突破至81,000美元,突破了位于78.2k美元的真实市场均线和位于79.1k美元的短期持有者成本基础,一举清算了所有在过去155天内活跃交易的供应以及近期买家的平均获取成本。

如果价格在未来一周能持续保持在上述两个水平之上,那么从2026年2月初持续至今的深度价值期,将成为比特币市场历史上同类时期中最短暂的一次。现在,注意力转向下一个主要阻力位,即活跃已实现价格附近的85.2k美元,该指标追踪所有非休眠供应的成本基础,是市场必须应对的下一个结构性门槛。

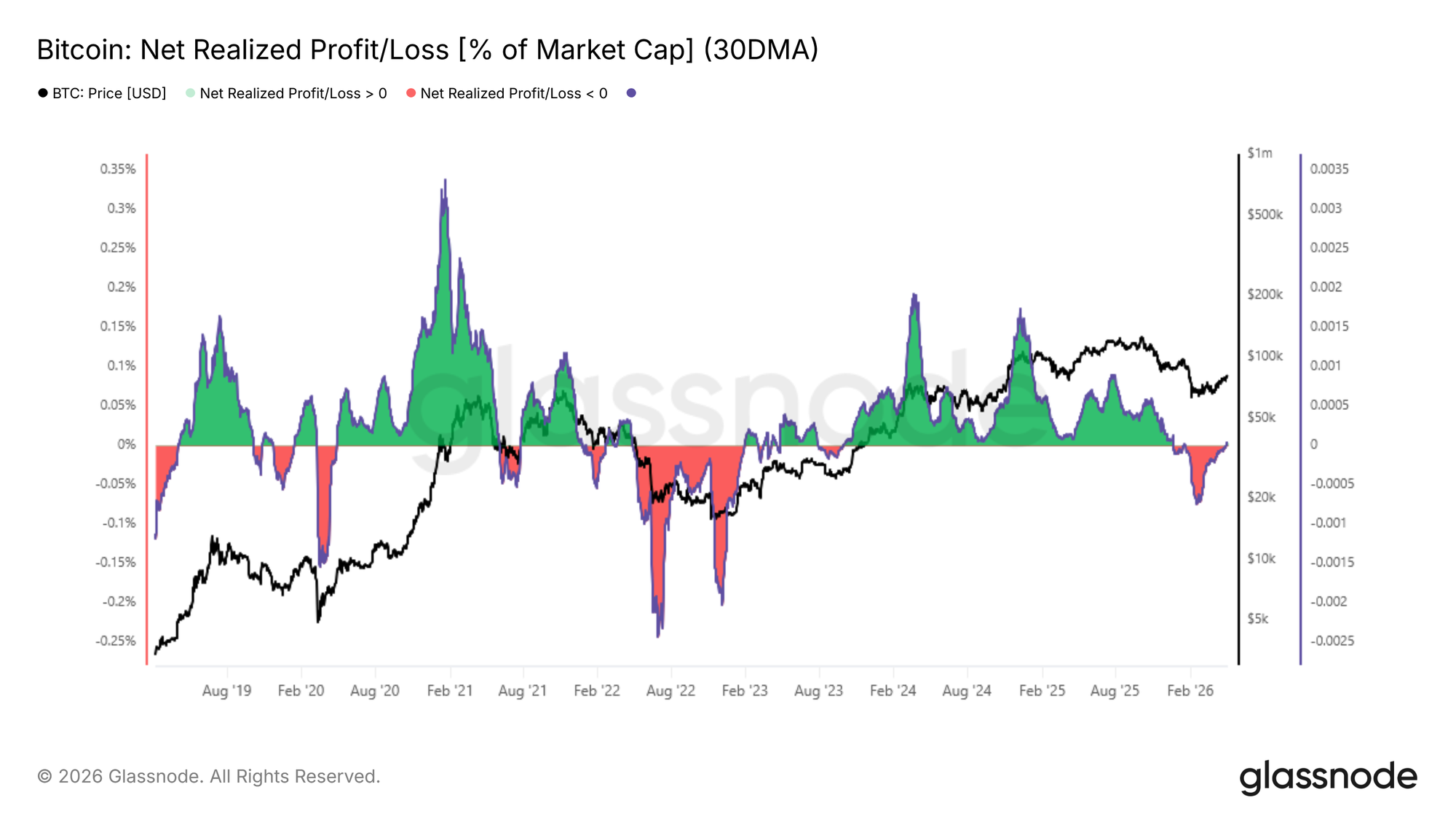

盈利指标转为正值

在突破真实市场均线的基础上,改善的价格结构现在正体现在盈利指标上。净已实现盈亏的30天SMA(衡量链上已实现盈利与亏损之差,并以市值标准化)已转为正值,目前为市值的0.003%。

该指标是衡量花费资金的投资者总体上是以盈利还是亏损退出的一个广泛指标,在经过一段持续的亏损主导期后回归正值是一个积极信号。今年2月中旬其跌至谷底时,该指标达到了市值的-0.027%,这是一个显著的负值,但相对于2022年至2023年熊市中观察到的极端亏损实现阶段而言,其负值深度仍相对较浅。回顾过去,这种有限的负值深度与前文所述的近期深度价值期持续时间短暂的历史记录是一致的。

长期持有者开始行动

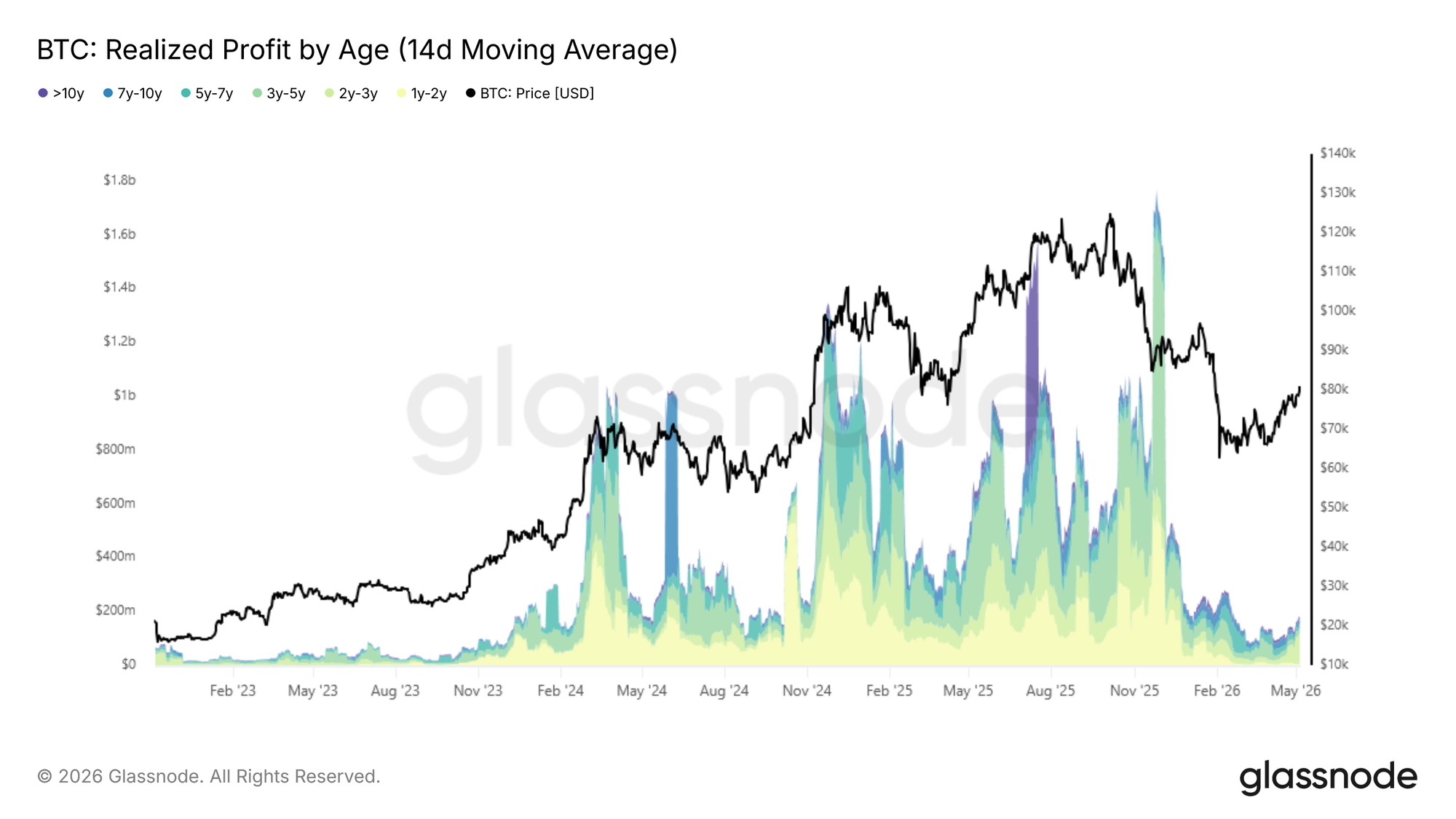

随着净已实现利润转为正值,关键问题转向买盘流动性能否在长期持有者抛售压力日益增大的情况下维持涨势。近期反弹后,持有时长超过一年的持有者已实现利润的14天SMA已升至每天约1.8亿美元,与2024年9月和2022年12月的水平相当。

这个群体经历了近期整个熊市阶段,现在随着价格回升至更有利的水平,他们实现利润的动机正在增强。如果目前的扩张持续下去,这种抛售压力很可能会加剧。重要的是,该指标尚未接近本周期早期峰值周期状态下每天超过10亿美元的过热读数,这表明长期持有者的抛售目前仍是克制的,而非激进的。市场能否在承受这种供应量逐渐增加的同时,将价格维持在真实市场均线之上,将是决定当前复苏是否真正具有结构性基础的关键考验。

亏损实现仍处高位

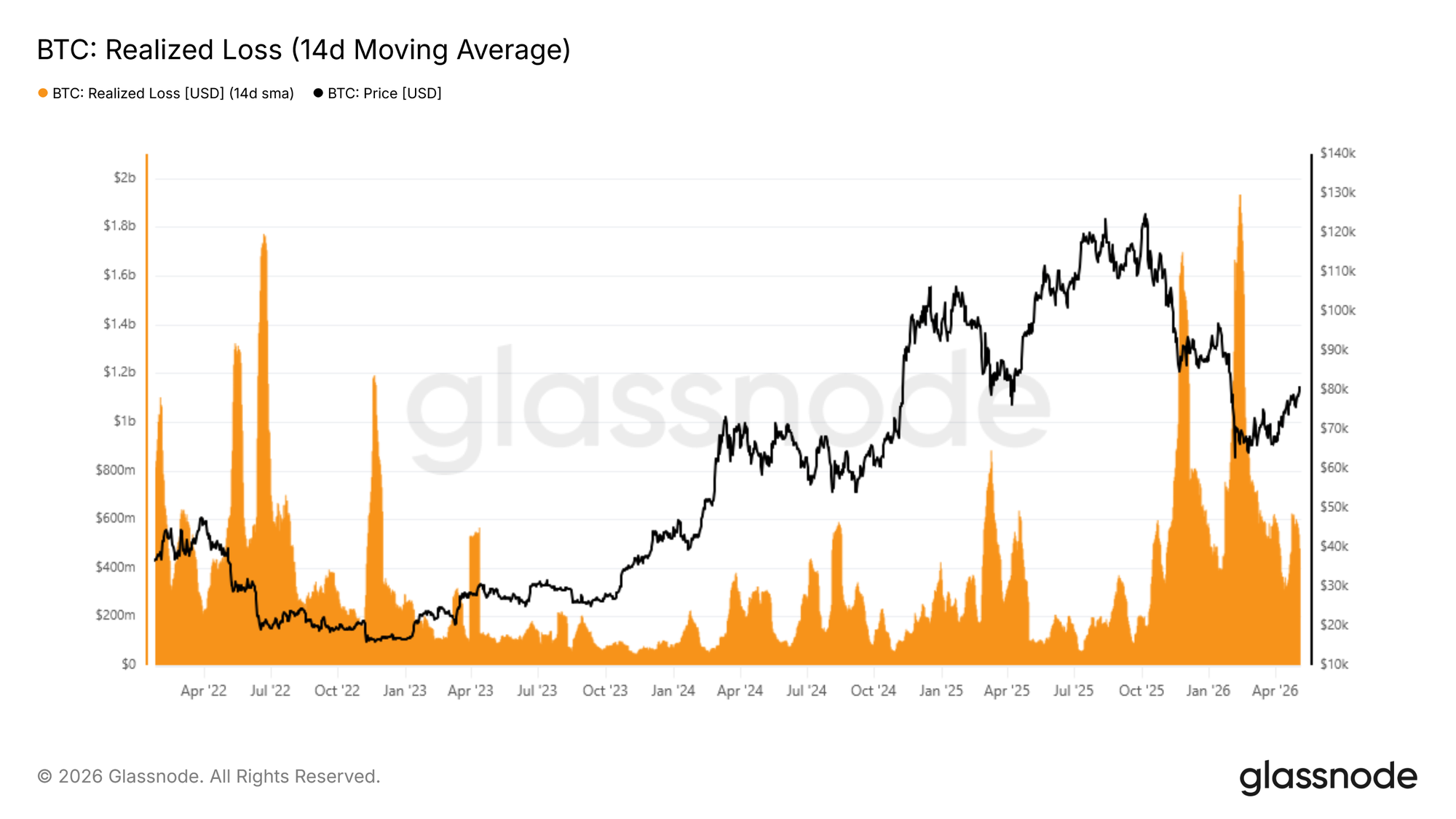

虽然在这个潜在市场状态转换的早期阶段,长期持有者的获利了结尚未达到令人担忧的水平,但整个市场范围内的亏损实现量对上涨势头构成了更直接的拖累。总已实现亏损的14天SMA目前为每天4.79亿美元,约比本周期较稳定时期每天2亿美元的基线高出140%,这反映了一部分投资者在价格回升时,正急于以现在更小的亏损幅度平仓离场。

如果该指标能够持续压缩并回到每天2亿美元以下,将是一个强烈的链上信号,表明卖压正在枯竭,市场正在真正转向更健康的需求状态。在该阈值达成之前,长期持有者的获利了结和顶部买家在薄利或亏损状态下的抛售所带来的双重压力,可能会限制当前的反弹,特别是在短期内缺乏能吸引足够新买家参与的催化剂的情况下。

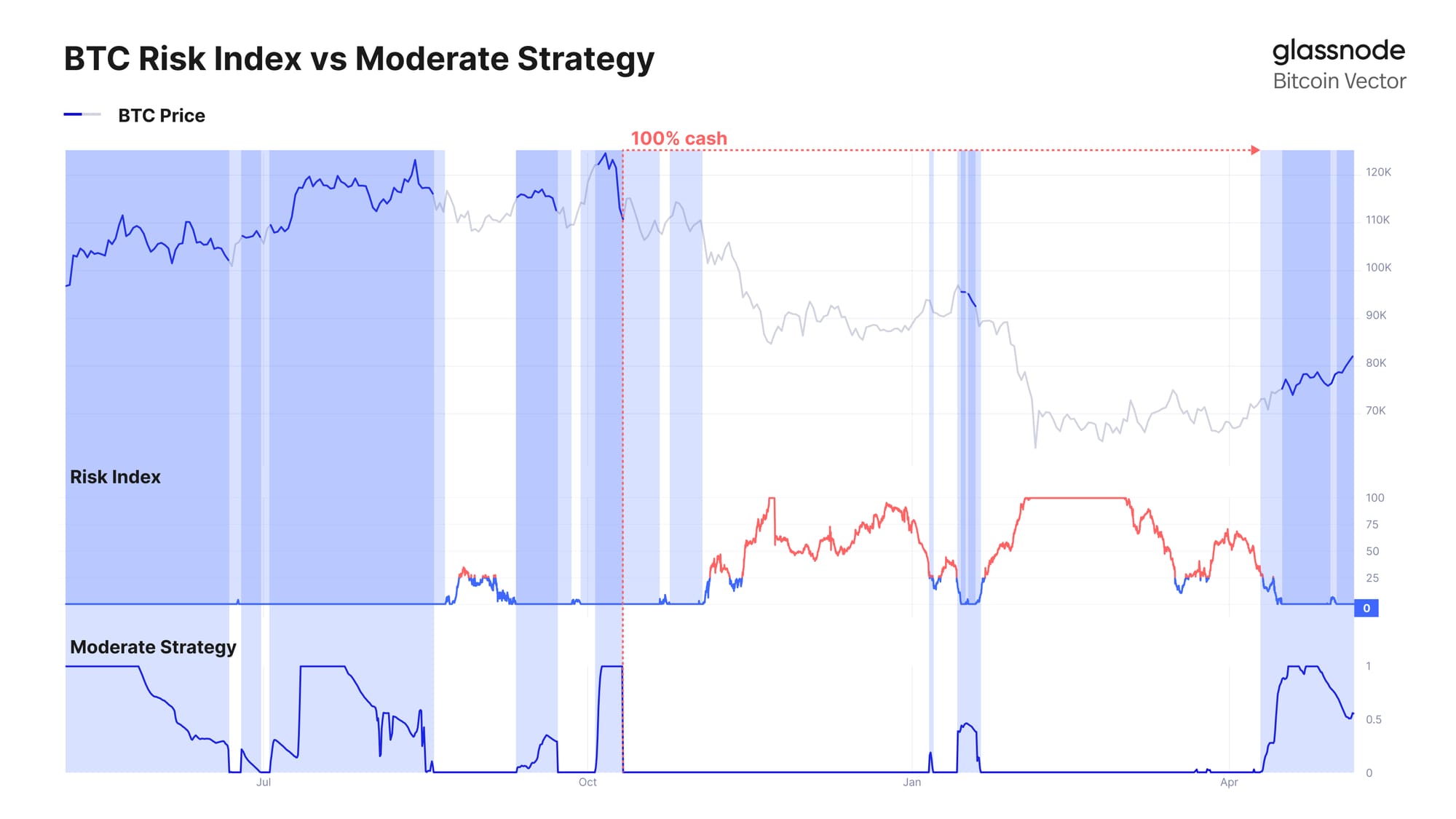

链外洞察

继从约66,000美元的低点复苏并坚定地回升至约76,000美元区间上方之后,系统性策略已开始重新引入风险。Glassnode的中性策略(该策略使用链外市场数据管理风险敞口)已重新进入配置状态,参与了近期向80,000美元区域的上涨。

该策略的设计侧重于下行保护,通常在急剧反弹期间表现滞后,但旨在避免更深的回撤,并在条件改善后重新参与。这种近期的转变反映出市场背景更具建设性,价格重新夺回了关键水平,方向性动量正在重建。

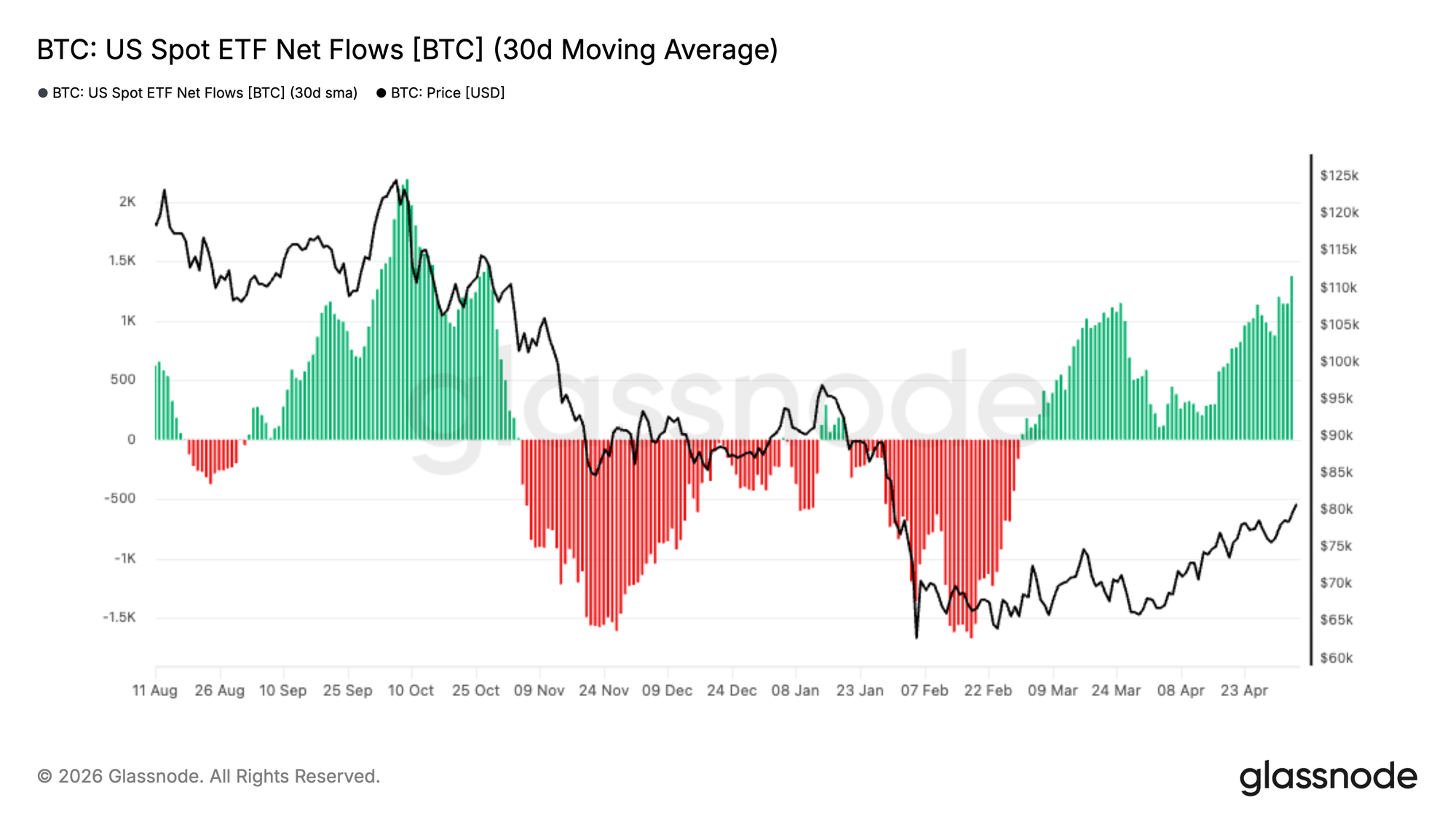

ETF需求重建势头

美国现货比特币ETF的需求出现了显著复苏,其30天净流入量移动平均线在经过一段持续的净流出期后,已坚定地转为正值。这一转变标志着机构资金偏好出现明显的拐点,此前的流出贯穿了2025年末至2026年初的回撤期。

近期流入的加速与比特币从约66,000美元低点向80,000美元区域的复苏紧密同步,表明传统投资者信心重燃。如果这一趋势持续下去,ETF需求可能会再次成为结构性顺风,巩固现货市场的强势,并支撑进一步的上涨。

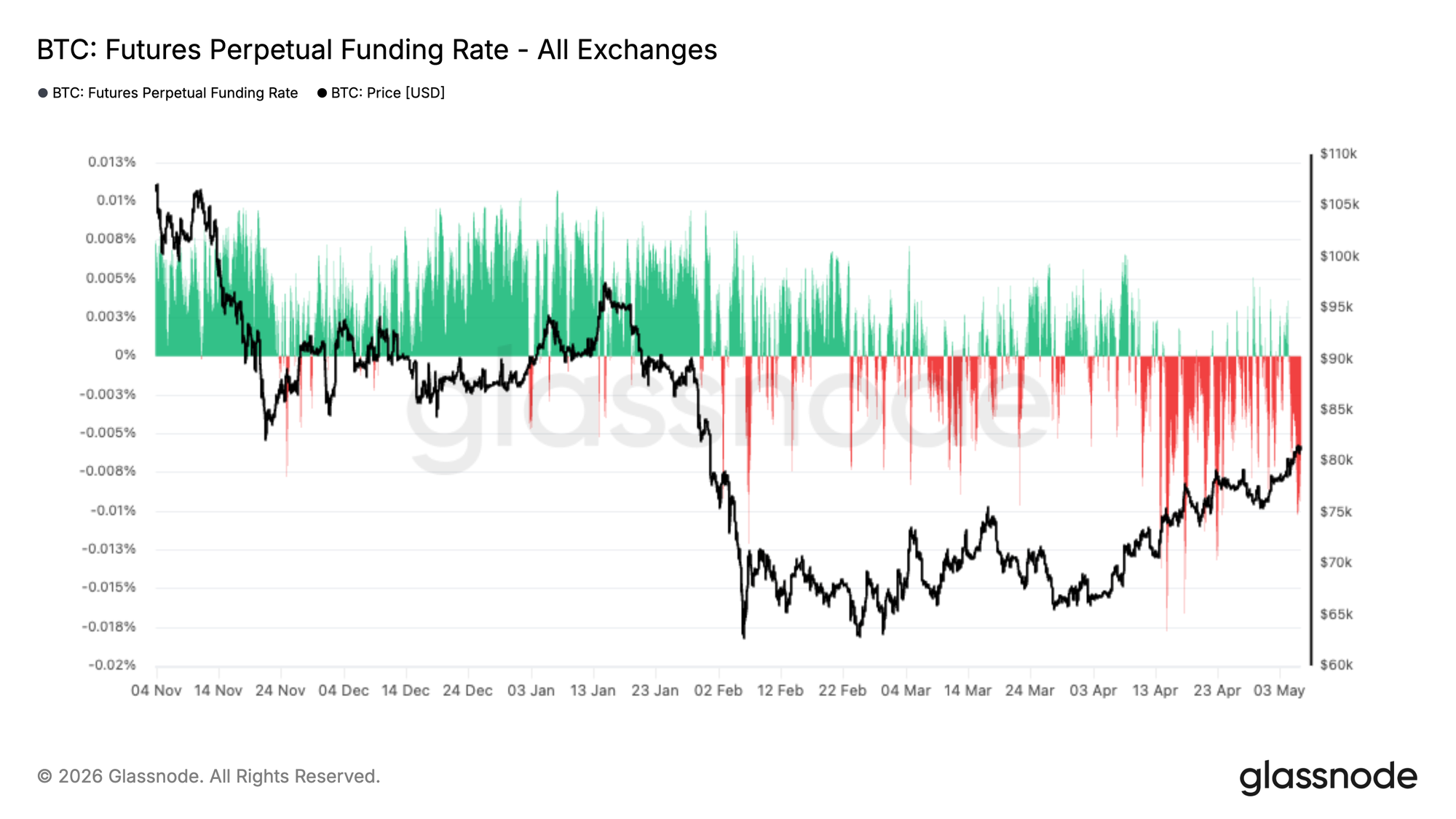

空头压力持续

尽管价格从约66,000美元的低点复苏并重新测试80,000美元区域,永续合约的资金费率仍然普遍为负。这种持续的负资金费率表明,空头头寸继续占主导地位,交易者愿意支付费用以维持下行敞口,尽管近期出现上涨走势。

从历史上看,这种情况通常出现在市场怀疑阶段,此时反弹遭遇的是做空而非激进做多。负资金费率的持续与价格上涨并存,表明市场可能正在攀爬“忧虑之墙”,如果空头头寸继续承压,则可能带来进一步的上行潜力。

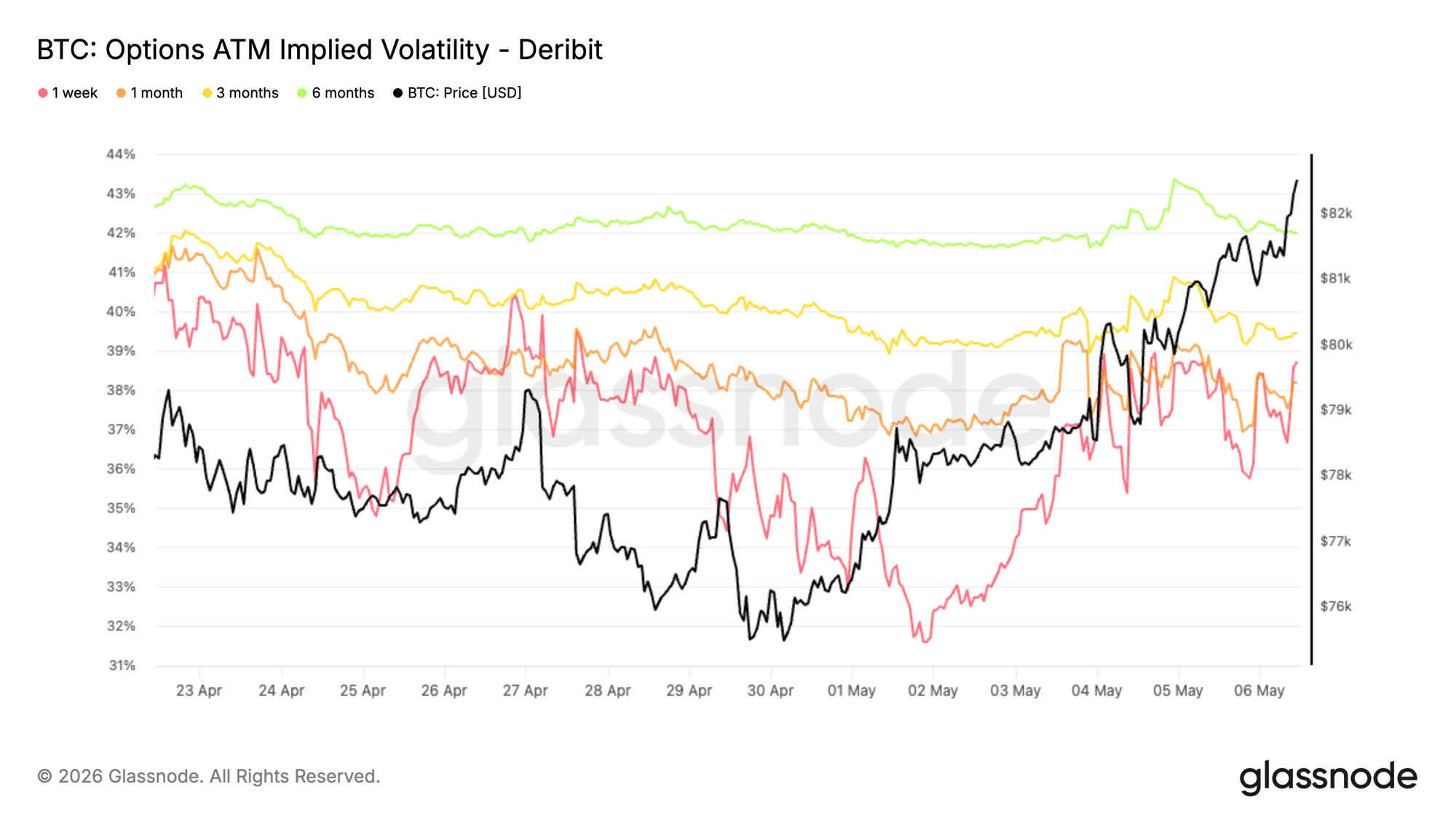

前端波动率在当地低点后重新定价

隐含波动率在上周末触底,各期限的水平均达到了自2025年10月(即10/10事件前夕)以来的最低点。

自那以后,比特币突破了阻力位,并将波动性带回市场,其中前端波动率领涨。1周期限的波动率从其低点反弹了约6个波动点,这是由新的上行需求和头寸调整所驱动的。

Gamma空头在滚仓时加剧了这一走势,他们买回短期期权并卖出更远期期权。因此,前端价格被急剧重估,而更长期限的波动率仅温和上涨了1到2个波动点。

这反映了对期权性工具的短期重新参与,而长期波动率预期并未发生更广泛的转变。

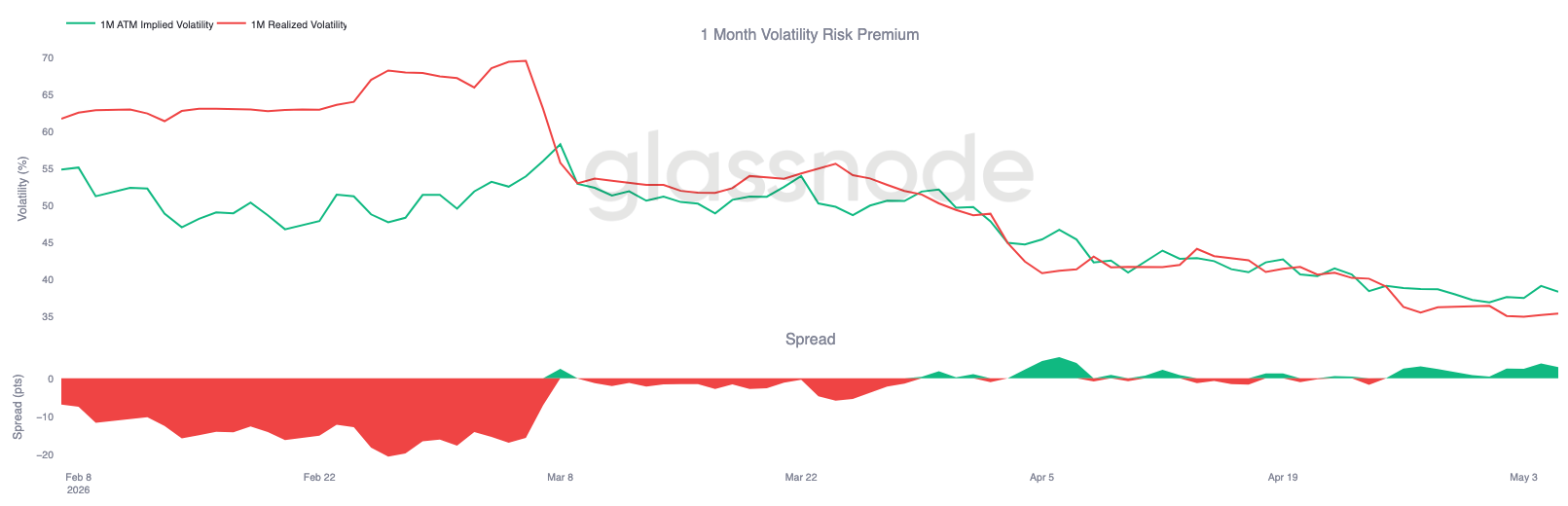

隐含波动率领先,波动率风险溢价重建

比特币的实际波动率继续走低,1个月RV现为35.38%,尽管过去一周价格大幅上涨。

这造成了一个明显的背离,隐含波动率在价格突破后重新定价的速度快于实际波动率。波动率风险溢价再次转为正值,利差接近3个波动点,反映出对短期期权性工具的需求重燃。这表明实际波动率未能跟上近期价格的变动。隐含波动率领先,这是由头寸和前端需求驱动的,而实际波动率则相对受限。

当前格局仍有利于利差交易,但扩大的利差表明,市场开始为未来可能出现的比迄今已实现的更大波动定价。

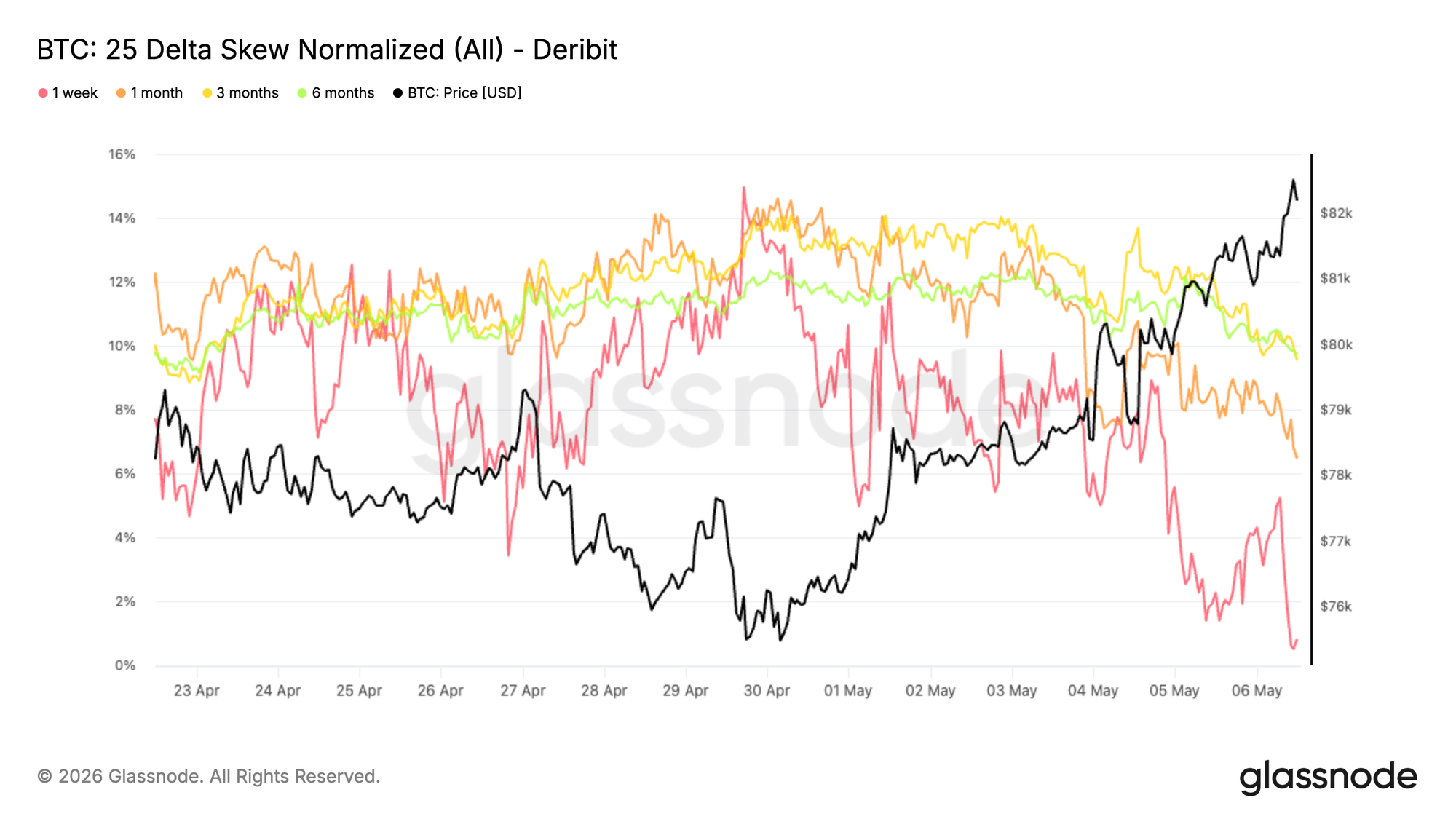

偏度随下行需求消退而正常化

各期限的偏度正回归中性,反映了头寸的明显转变。在持续保持看跌期权溢价之后,25Delta偏度现在正在压缩,尽管仍处于看跌区域。

这一变化在前端最为明显,1周期偏度已接近零,因为对下行保护的需求正在消退。鉴于该指标计算方式为看跌期权减去看涨期权,这种下降表明看跌期权相对于看涨期权的溢价正在消失。更长期限的偏度也在走低,尽管更为渐进,并且在压缩后仍然保留看跌期权溢价。

这表明,保护性头寸正在被解除而非增加,尤其是在短期内。这一转变伴随着近期的价格突破而来,交易员正在减少对冲,更多地倾向于方向性敞口。偏度不再预示着对下行保护的强烈需求。

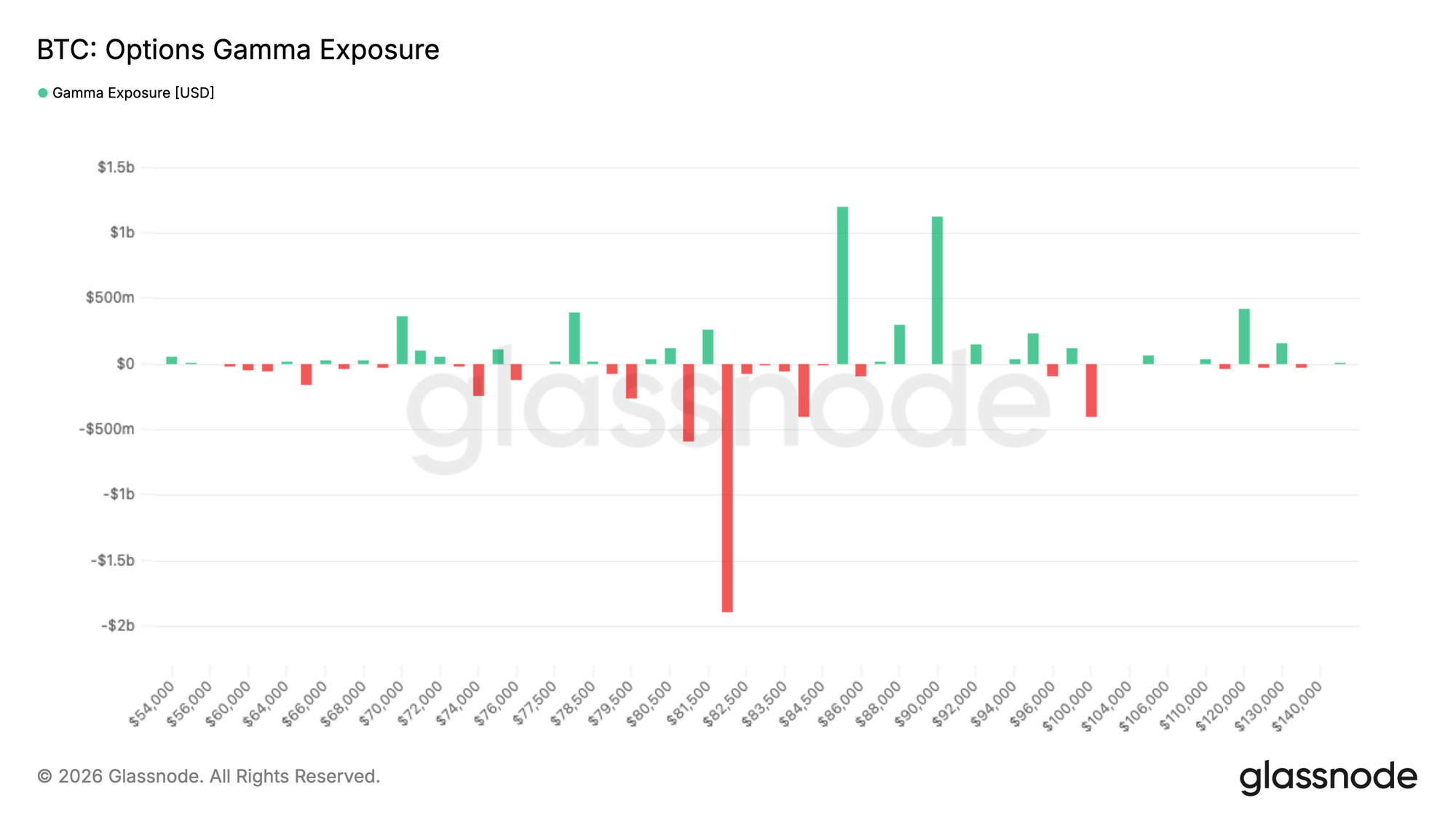

大规模空头Gamma聚集区加剧现货敏感性

Gamma头寸显示,在82,000美元行权价附近存在明显的空头Gamma聚集,近20亿美元的风险敞口正好位于当前现货水平。

空头Gamma意味着做市商的头寸迫使他们朝着价格变动的方向进行对冲,价格上涨时买入,价格下跌时卖出。这会产生一个反馈循环,可能加速价格波动,这有助于解释近期向83,000美元的推动。

这种效应得到了强劲的看涨期权买盘的强化,过去24小时内约40%的Taker流量为买入看涨期权,给这个区域增加了压力。

由于现货价格正好处在这个大规模空头Gamma聚集区之上,市场进入了一个高度敏感的区域,小的波动可能引发过度的反应。价格在此很可能保持高反应性,随着对冲流的加剧,可能出现任意方向的剧烈波动。

结论

比特币正显示出结构性复苏的早期迹象,重新夺回了关键的链上成本基础水平,同时逼近85,000美元区域附近的上方阻力。现货需求和ETF资金流入正在重建,表明多头仍占主导地位,但市场正接近一个关键的天花板,供应可能会再次出现。

与此同时,衍生品头寸仍然偏向空头,创造了进一步上涨可能由空头压力驱动的条件。期权市场正在重置,当前价格水平附近存在空头Gamma,增加了价格测试阻力位时波动被放大的可能性。

总而言之,趋势似乎具有建设性,看涨动能得以保持,但市场正进入一个更具反应性的阶段。需要在持续的现货需求和缓和的卖压支持下,持续突破阻力位,才能确认向更高水平的持久延续。

免责声明:本报告不提供任何投资建议。所有数据仅供参考和教育目的。任何投资决策均不应基于此处提供的信息,您应对自己的投资决策负全部责任。

报告中呈现的交易所余额源自 Glassnode 全面的地址标签数据库,这些标签是通过官方发布的交易所信息和专有聚类算法收集的。虽然我们力求在呈现交易所余额时确保最高的准确性,但需要注意的是,这些数字可能并不总是涵盖交易所的全部储备,特别是当交易所未披露其官方地址时。我们敦促用户在使用这些指标时保持谨慎和判断力。对于任何差异或潜在的不准确之处,Glassnode 概不负责。