作者|Eastland

头图|视觉中国

长鑫科技即将登陆科创板,市值大概率突破1万亿,乐观者甚至喊出2万亿。

长鑫科技无实控人,前五大股东(含合肥国资、大基金)合计持股约58%。“灵魂人物”朱一明持股比例不到3%(间接),就算长鑫市值再高他也难以跻身顶级富豪。

关于长鑫科技,笔者已于2026年1月26日撰文(发表在虎嗅)。本文介绍朱一明创办的另一家优秀公司——兆易创新(SH:603986),市值3400亿的存储芯片巨头。

兆易创新的发展历程是《长鑫科技前传》。

“捡漏”捡出的多元化

2005年4月,朱一明归国创立“北京芯佳兆微电子科技”(2010年更名为兆易有限),注册资本200万。

2012年12月完成股改,经过多轮增资,注册资本已达7500万元。其中,朱一明持有16.292%。

2016年8月,在上交所挂牌上市,募集资金5.17亿。

2020年,兆易创新通过定增募集资金约42.8亿。

2026年1月,兆易创新在香港主板上市(HK:03986),募集资金46.8亿港元。

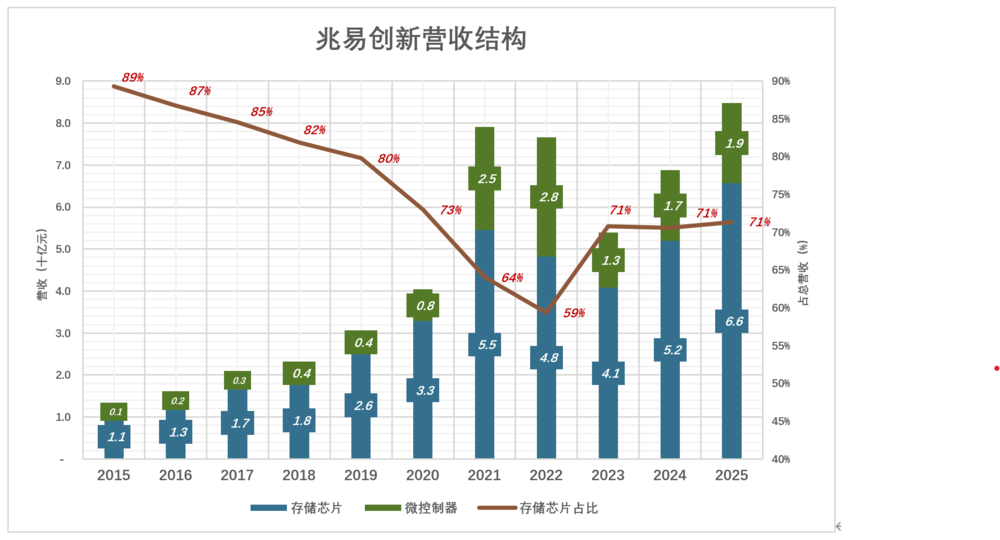

随着融资渠道打开,兆易创新产品结构从单一存储芯片向多元化,通过内生研发及并购,形成存储芯片、微控制器(MCU)、传感器、模拟芯片四条产品线。但绝大部分收入来自存储芯片及控制器。

NOR Flash

NOR Flash是兆易创新的起家业务,涵盖容量从512Kb到2Gb的多种产品,2025年全球市占率约20%(居全球第三、中国大陆第一)。2025年,实现45纳米节点SPI NOR Flash的大规模量产。

随着智能手机供给迭代,容量较小的Nor Flash市场规模一路下滑——从2006年的70亿美元到2016年的15.8亿美元。三星早在2010年就停止研发新的Nor Flash产品。美光虽然没有彻底退出,但市占率从2010年的全球第一跌至2025年的第四。

AI算力对存储芯片的容量、传输速度的要求没有上限。但在汽车、消费电子 、工业控制领域,对存储芯片的要求是适用就好。Nor Flash读取快、可靠性高、成本低具有不可替代性。一辆配备高端智驾系统的电动车,约有30颗Nor Flash芯片。

由于国际巨头纷纷关停中低端DRAM及消费端NAND业务,兆易创新与长鑫存储合作陆续推出DDR3、DDR4产品。

低端并不等于无用,兆易创新抓住巨头退出带来的红利,存储芯片业务靠“捡漏”逐步做大。2024年,NOR Flsah、SLC NAND、利基DRAM全球市场份额分别为18.5%、2.2%、1.7%。

微控制器(MCU)

2013年之前,这个市场被德法半导体等欧洲巨头统治。因为MCU中最关键的元件正是Flash存储芯片。

在NOR Flash站稳脚跟后,兆易创新没有急于进军高端存储芯片,而是在2013年切入MCU市场。

到2024年已先后量产63个系列,超700款产品。2022年杀入新能源车市场,为车身域控、底盘控制等应用场景提供专用MCU。

传感器及模拟芯片

2019年通过收购思立微进入触控与指纹识别传感器市场。2024年收购苏州赛芯,模拟芯片业务爆发式增长。

2015年~2018年,存储芯片+微控制器收入合计占营收的100%。

2019年,传感器收入4.35亿、占营收的6.3%;

2021年,存储芯片收入同比增长66%、至54.5亿;但微控制器收入增幅达225%,存储芯片占比反而降至64%;

2022年,存储芯片收入回落11.5%、至48.3亿;微控制器收入增15.2%、至28.3亿;存储芯片占比跌至59%;

......

2025年,存储芯片、微控制器营收分别为65.6亿、19.1亿,合占总营收的92%;传感器、模拟产品合计收入7.2亿、占总营收的8%。

注册资本中只有80万现金(其余为非专利技术入股),这点儿钱开个小饭馆都捉襟见肘。朱一明根据资金、技术实力,精确“捡漏”、在巨头夹缝中发展壮大。

存储行业少有的绩优股

1)出货量、单价及毛利润

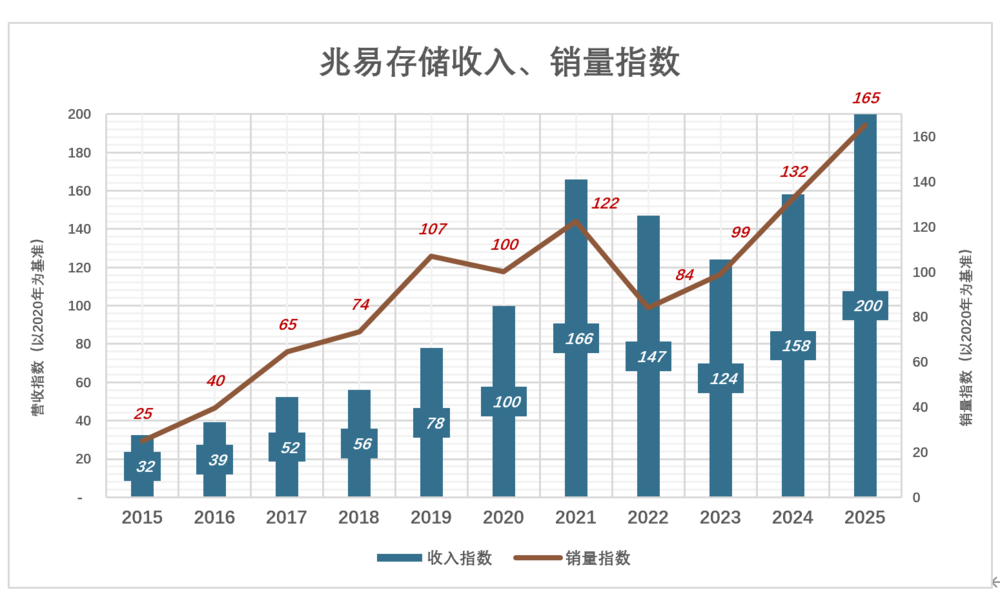

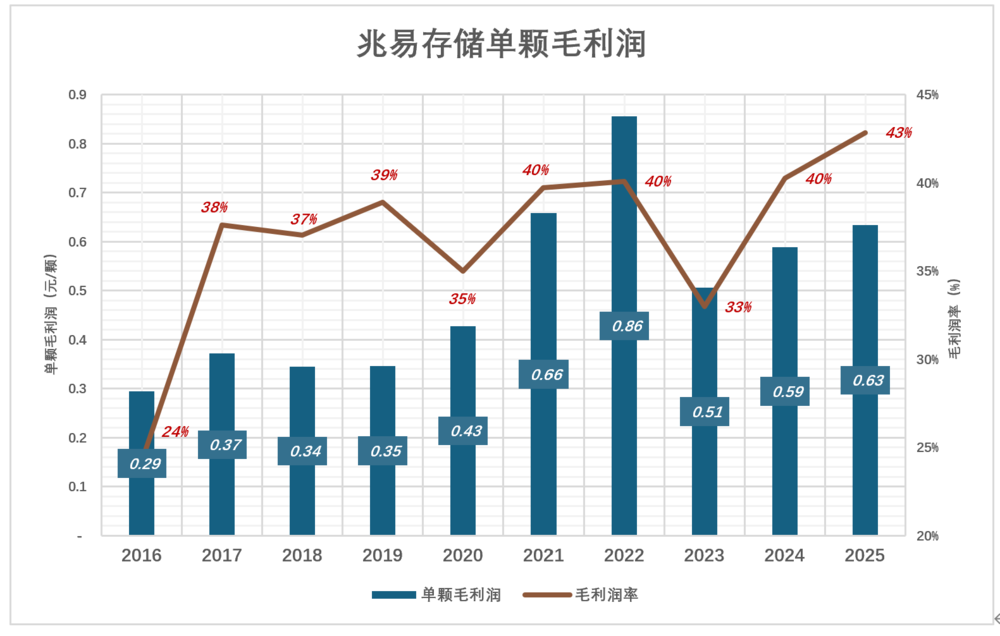

2025年,存储芯片收入指数为200,销量指数为165(以2020年为基准),原因是单位售价提高:

2020年,存储芯片出货26.86亿颗、收入32.8亿,均价1.22元/颗;

2025年,存储芯片出货44.36亿颗、均价提高到1.48元/颗,较2020年高21.1%。

2022年,消费、手机、PC领域对NOR Flash的需求降低,兆易创新存储芯片出货量同比下降31.3%。但由于中高端产品占比提高,单颗毛利润创纪录地达到0.86元,毛利润率40%。

2025年,存储芯片出货量达44.4亿颗,单颗毛利润降至0.63元,较2022年低0.23元;但因成本降了0.43元,毛利润率反而提高到43%。

兆易创新存储芯片以中小容量为主,2025年销售均价仅为1.48元,与售价动辄几十上百元的DDR5、HBM没有可比性。

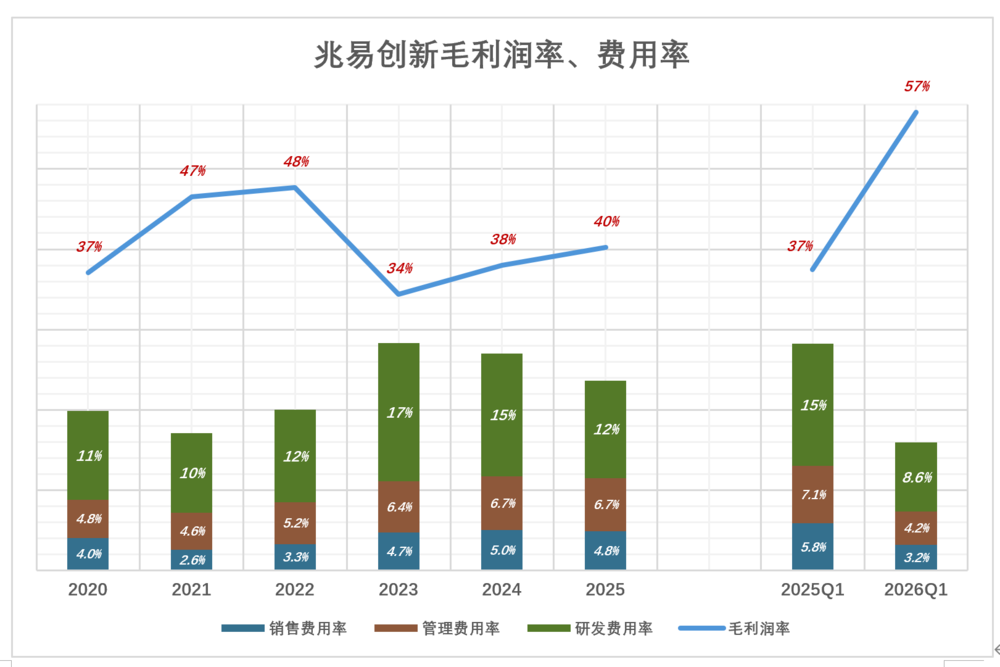

2)毛利润率、费用率

下图中,用蓝色折线代表毛利润率,彩色堆叠柱代表费用率,当蓝色“淹没”彩色方可获得经营利润。

兆易创新的蓝色保持高高在上,绩优股成色十足:

2022年行业低谷,兆易创新毛利润38.8亿、毛利润率高达47.7%;销售、管理、研发三项费用合计占营收的20%;毛利润率比总费用率高28个百分点!

2025年,兆易创新营收比2024年高60%,毛利润37亿、利润率回到40%以上;

2026年Q1业绩大爆发,营收同比增长119%;毛利润23.9亿、利润率57.1%,比总费用率高41个百分点,盈利能力远胜2022年。

轻资产公司毛利润率40%不算高,兆易创新在营收规模不大的情况下,把总费用率控制在30%以下,保持经营利润为正,这点非常难得。

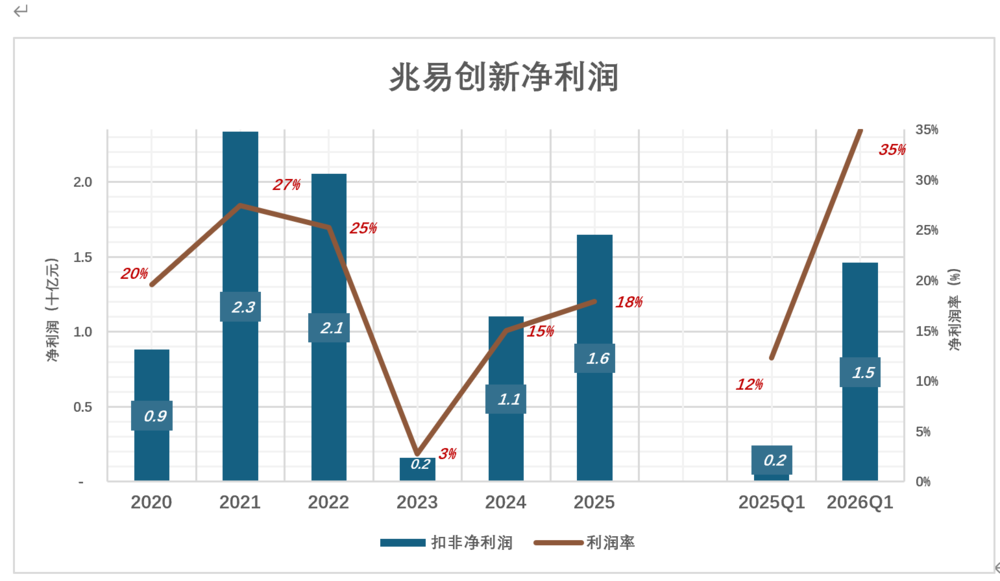

3)净利润周期性波动

存储芯片行业具有极强的周期性,兆易创新业绩明显随行业周期波动:

2021年,净利润23.4亿、利润率27.5%;

......

2023年,净利润跌到1.6亿、利润率仅为2.8%;

......

2025年,净利润回升至16.5亿、利润率17.9%;

2026年Q1,单季净利润达14.6亿、同比增长523%;

与长鑫绑定才是“完全体”

过往30年,存储芯片出现过四个完整周期:

1993~1996年,微软Windows带动DRAM需求成倍增长,但随后出现产能过剩,价格暴跌;

2012~2015年,智能手机带动存储需求增长,但后期被PC机需求衰减完全抵消,行业下行;

2016~2019年,安卓手机内存升级,但后期被云计算需求下降完全抵消,行业陷入深度亏损;

2020年~2023年,疫情带动手机、PC出货增长、存储芯片需求水涨船高,厂商担忧断供过度囤货。疫情过后,存储行业深度萎缩;

2025年,AI算力对高带宽HBM芯片的需求旺盛。HBM采用多层芯片堆叠架构,对晶圆及封闭产能的占用约为中低端存储芯片的3~4倍。三星、海力士、美光三大巨头将九成产能投向HBM和DDR5等高端产品,中低端产品供应紧张。

半导体企业无非四种模式:垂直整合(IDM)、无晶圆厂(Fablss)、代工厂(Foundry)

封装测试(OSAT)。

IDM集芯片设计、制造、封装测试及产品销售于一体,属重资产模式。

好处的是设计与制造环节深度协同、有助于优化产品良率、功耗与性能。代价是固定资产投入高。三星、SK海力士、美光等巨头采用IDM模式。

Febless模式让企业专注芯片设计与研发,晶圆制造、封装和测试等环节外包给专业的代工厂,属轻资产模式。

在周期性强的行业,轻资产模式是否有更大概率胜出?在存储芯片领域,答案是否定的!

台湾茂德、力晶、华亚科采用Fabless模式规避巨额资本支出。在存储芯片行业处于低谷时,轻资产企业纷纷破产清算或被并购。

重资产巨头“反周期扩张”——斥巨资扩建工厂、部署先进设备;给产能过剩火上浇油、促使价格雪崩,加速产能出清。

今天的存储芯片三巨头(三星、海力士、美光)都是行业剧烈波动的“剩者”。

历史经验说明,在存储芯片领域逆周期扩张是“胜负手”。Fabless是轻资产模式,无产可扩。

由于研发、制造DDRM的资金、技术壁垒极高,兆易创新难以企及。2016年,朱一明与合肥市政府合作创立了长鑫科技。

兆易创新不是完全体,且绝无演进为IDM模式的时间及资本,因此,朱一明选择与合肥市合作。

2018年,朱一明任长鑫科技董事长兼CEO,言明在扭亏前不领取任何薪酬。他还拿出所获股权激励的一半(价值超过100亿)用于奖励职工。

算来下,朱一明持有的股票占比略高于1%(上市后),朱一明还主动将锁定期延长至10年。

在全球范围内,高科技企业创始人作姿态放弃薪酬的不少,稀释股权则出于无奈(为融资),控制权是底线。

朱一明的一系列表现,让国资敢于重仓、银行敢于放款(长期贷款超过1000亿)。截至2025年末,长鑫科技机器设备原值达2257亿,累计折旧552亿,账面值1693亿。

近1700亿的机器设备是什么概念?比亚迪在国内有九大生产基地,双班产能约800万辆/年。注意,不是像某“超级工厂”那样的组装厂,而是垂直整合新能源车全产业链,从电池、到芯片自产75%以上零部件的工业帝国。截至2025年末,比亚迪机器设备账面值1506亿,比长鑫科技少187亿!

假设长鑫科技市值达到2万亿,加上持有兆易创新的股票,朱一明身价不超过500亿,不及钟腅腅的十分之一(《2026年胡润榜》第20名张刚家庭资产1600亿)。

*以上分析仅供参考,不构成任何投资建议!