TL;DR

英伟达这次发债,最容易被误读成一个简单问题:账上现金这么多,为什么还要借钱?

按照公司最近一个财季的数据,截至 2026 年 4 月 26 日的 FY2027 Q1,英伟达营收达到 816 亿美元,自由现金流约 486 亿美元。与此同时,公司还追加了 800 亿美元股票回购授权,并把季度股息从 0.01 美元提高到 0.25 美元。换句话说,这不是一家现金流紧张、需要靠债券市场续命的公司。

但也正因为如此,市场才会对其拟发行至少 200 亿美元高级票据格外敏感。债券期限覆盖 2 年到 30 年,资金用途包括一般公司用途、再融资、AI 数据中心和基础设施、研发、供应链预付款以及战略投资。对投资者来说,真正值得追问的不是“英伟达有没有钱”,而是:当 AI 最大现金牛也开始系统性使用长期债务,AI 这轮资本开支叙事是不是进入了新阶段?

这件事的核心,不在于英伟达突然需要钱,而在于它正在把自己的现金流和信用评级,转化成另一种扩张能力。

现金越强,越有资格借长钱

普通投资者看到“发债”,第一反应往往是公司缺钱。但对成熟的大型公司来说,借钱很多时候不是被动求援,而是主动选择一种更便宜、更不伤股东的融资方式。

英伟达拟发行的是高级票据(公司借条),本质上是向债券投资者借钱,按期付利息、到期还本金。它和增发股票最大的区别是:发债不会把公司的所有权切一块出去。只要公司未来创造的回报高于债务成本,原有股东仍然能保留更多收益。

这正是此次交易的反差所在。英伟达最近一个财季自由现金流约 486 亿美元,单季现金生成能力已经明显高于这次拟融资规模。公司同时还在大举回购和提高分红,这说明发债至少不能被简单理解为“现金不够用”。

更合理的解释是,英伟达在信用最强、市场最愿意借钱给它的时候,提前锁定一笔长期资金。对一家处在 AI 基础设施扩张周期中的公司来说,数据中心、供应链预付款、生态投资和研发投入都不是短期项目。它们的回报周期可能跨越多年,甚至十年以上。用 30 年期债务去匹配长期资产,比完全依赖短期经营现金流更接近成熟资本管理。

这也是“资本结构优化”的白话含义:公司不只用账上现金,也适度搭配低成本债务。只要借来的钱产生的长期回报高于利息成本,债务就不只是负担,也可能是提高资本效率的工具。

AA 评级让债券变成 AI 弹药

英伟达能这么做,前提是债券市场愿意以足够低的成本借钱给它。而这背后最重要的变量,是信用评级。

S&P Global Ratings 近期将英伟达评级上调至 AA,理由包括 AI 需求带来的竞争优势、强劲现金流生成能力以及稳健资产负债表。AA 评级可以理解为债券市场里的高信用标签:投资者认为公司违约风险极低,因此愿意接受更低的利差、更长的期限。

这点很关键。发债不是只有“借到钱”这一层意义,真正决定交易价值的是“以什么成本、借多久、在什么市场窗口借”。当一家公司处在信用上调、现金流快速扩张、AI 主题仍受机构资金追捧的阶段,它借长期资金的议价能力会明显增强。

这也解释了为什么英伟达会在这个时间点行动。它不是等到现金流变弱、扩张压力变大时再去融资,而是在市场最认可其信用质量时,把未来融资不确定性提前压低。对于股东来说,这比未来在更差环境中被迫融资更有吸引力。

债券资金用途中的几个方向也值得放在一起看:再融资、AI 数据中心和基础设施、研发、供应链预付款、战略投资。再融资偏财务管理,基础设施和供应链偏扩张保障,战略投资则偏生态布局。它们共同指向一个事实:英伟达的资本需求,已经不只是“生产更多芯片”这么简单,而是要维持整个 AI 生态中的位置。

英伟达卖的是 AI 时代最核心的算力工具,但它也需要确保客户、供应链、基础设施和生态伙伴能够跟上。这种角色越重要,资本配置就越像平台型公司,而不只是硬件公司。

借债比卖股更符合股东利益

对 NVDA 股东来说,这次发债还有一个直接含义:公司在维持股东回报的同时,为长期扩张预留弹药。

英伟达最近一个财季不仅现金流强,还追加了 800 亿美元回购授权,并提高股息。回购和分红代表公司把现金直接还给股东;发债则代表公司用外部长期资金支持未来投入。两者放在一起看,传递的不是“二选一”,而是公司试图同时维持两条线:一边奖励现有股东,一边不放慢 AI 扩张。

如果英伟达选择增发股票融资,现有股东会被稀释。即便公司未来继续增长,每股权益也会被摊薄。相比之下,发债的成本更明确:利息和本金。对于一家自由现金流极强、信用评级很高的公司来说,这种成本更容易被管理。

当然,这并不意味着发债一定是利好。债务会增加固定支出,也会提高市场对资本配置效率的要求。英伟达今天能让投资者接受这笔债务,是因为市场相信它的未来现金流足以覆盖利息,并且相信 AI 基础设施投入最终能转化为收入和利润。如果这两个前提发生变化,债务就会从效率工具变成估值压力。

所以,这次发债真正改变的是投资者观察英伟达的方式。过去,市场更关注 GPU 需求、毛利率和收入增长;现在,还要关注现金流如何分配:多少用于回购和分红,多少用于供应链和基建,多少用于生态投资,多少通过债务提前锁定。

这会让 NVDA 的估值锚点更复杂。它不再只是一个“利润增长故事”,也开始具备“信用资产”和“长期资本配置平台”的特征。

大型科技公司的 AI 融资模板正在成形

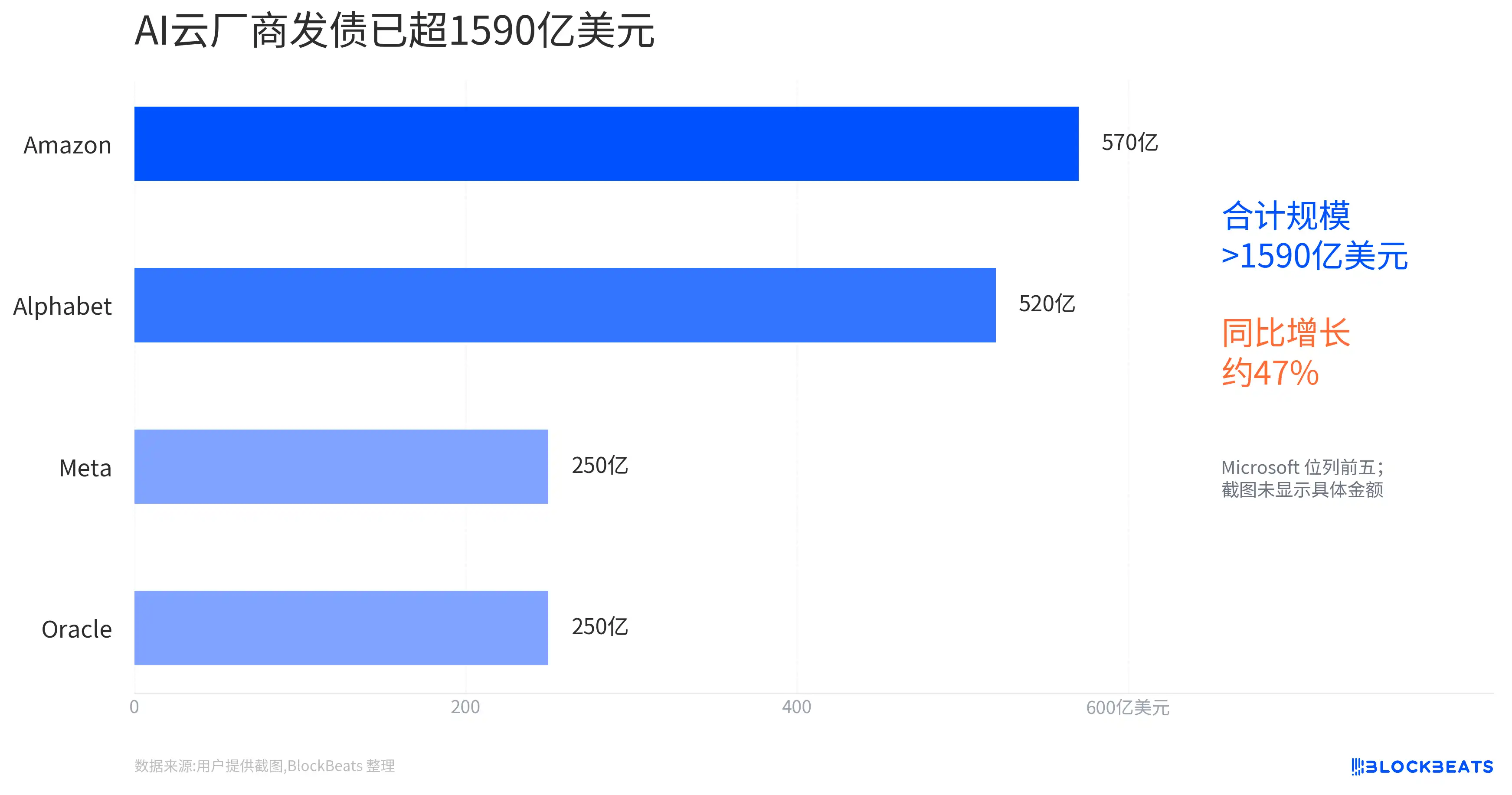

英伟达不是唯一这样做的公司。Alphabet 在 2026 年 2 月完成了 200 亿美元债券发行,期限同样覆盖多个系列,据报道订单一度超过 1000 亿美元。Meta、Amazon 等大型科技公司也在 AI 投入周期中使用债务融资,作为支持基础设施开支的工具之一。

这些案例不能被简单写成“科技巨头都缺钱”。更准确的说法是:AI 基建已经从轻资产的软件增长故事,变成了数据中心、电力、芯片、网络、供应链共同参与的重资产周期。哪家公司能以更低成本、更长周期获得资金,就能在这场扩张中拥有更大的回旋空间。

这对市场定价有两层影响。

第一,债务融资延长了 AI capex(资本开支)的续航能力。只要债券市场愿意买单,大型科技公司就不必完全依赖当期现金流来支付长期建设。这会支撑数据中心、电力、光通信、半导体供应链等方向的需求预期。

第二,债务融资也会让投资者更在意回报周期。过去市场愿意为 AI 投入付出高估值,是因为增长速度足够快。但当投入越来越重、融资期限越来越长,问题会变成:这些基础设施到底什么时候产生足够回报?如果 AI 应用端的收入兑现慢于预期,或者单位算力的商业回报下降,市场就会重新审视这些债务支持的扩张是否过于激进。

英伟达的特殊之处在于,它处在 AI 资本开支链条的上游。客户投入越多,它越受益;但如果整个行业的投资回报被质疑,它也很难完全置身事外。因此,这次发债既强化了市场对其信用和现金流的认可,也把它更深地嵌入了 AI 长周期资本开支叙事中。

待检验的是定价和回报能否同时成立

目前最需要保留的限定是:这仍是“拟发行至少 200 亿美元”,最终发行规模、票息、利差和订单簿强度仍有待确认。只有交易完成后,市场才能更准确判断债券投资者愿意以多低的成本、给英伟达多长的资金。

如果最终定价显示需求强劲、长期利差保持低位,那么这会进一步证明英伟达正在把 AA 信用变成扩张工具。它不仅能从客户的 AI 支出中赚钱,也能在资本市场上以更低成本为自己的长期布局融资。

但后续更重要的验证不在债券本身,而在下一阶段财报和资本开支数据。投资者需要看到,英伟达能否继续维持强自由现金流,同时推进 AI 基建、供应链预付款、生态投资和股东回报。如果这些变量还能并行,发债就是资本效率的放大器。

反过来,如果未来 AI 基础设施回报周期拉长,或者公司为了维持扩张而不断提高外部融资依赖,市场对这类债务的理解就会改变。届时问题不再是“英伟达缺不缺钱”,而是“AI 长周期投入的回报率,是否足以支撑今天被低成本资金提前兑现的预期”。